Seit dem Ende der Coronakrise haben die Konsumenten in den USA wieder begonnen sich zu verschulden.

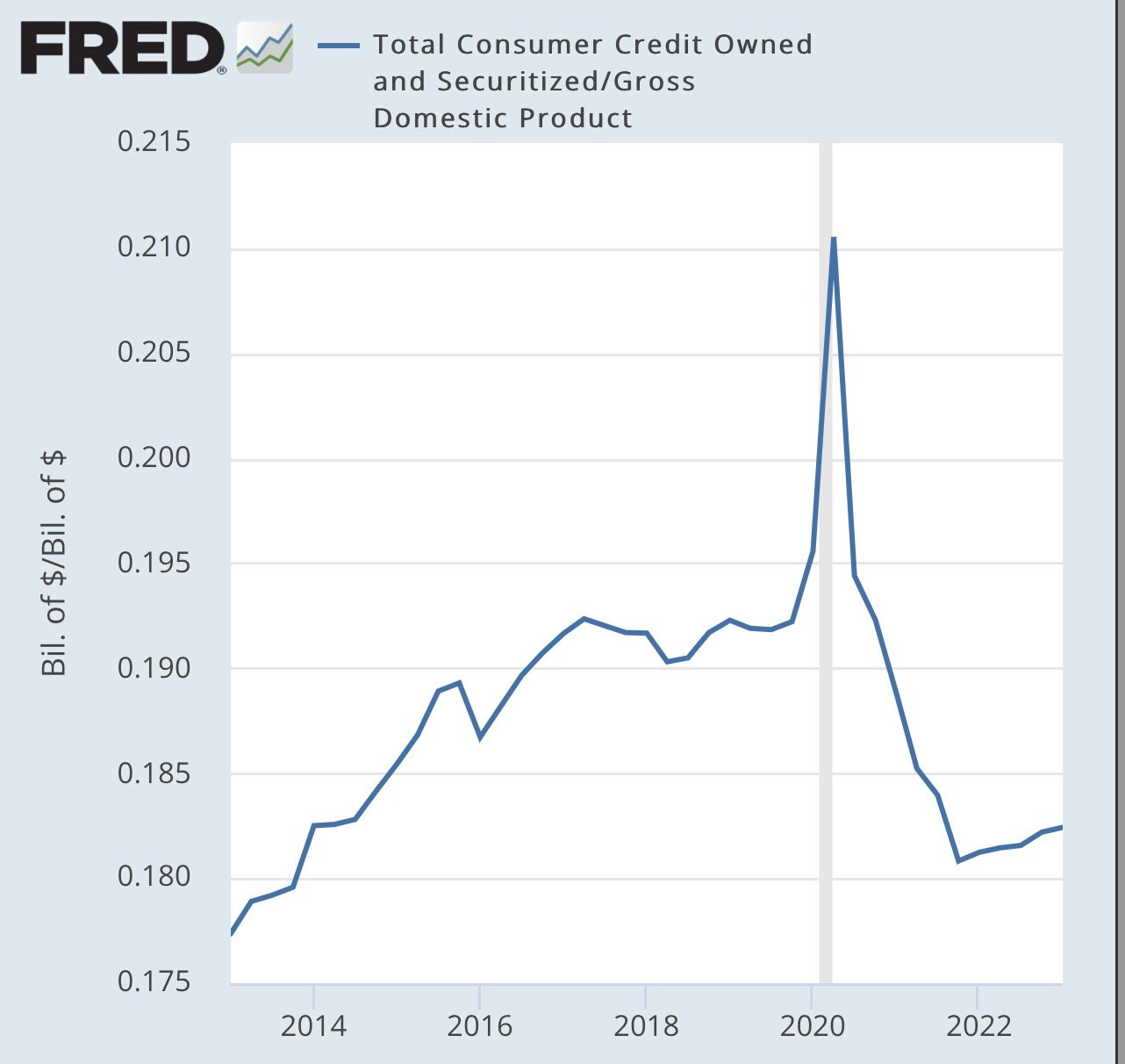

Die Gesamtschulden der Verbraucher (Auto + Kreditkarten + Studienkredite) sind erneut auf 4,85 Milliarden $ angestiegen. Im Verhältnis zum BIP der USA bleiben die Schulden weit unter ihrem Spitzenwert von 2020. Das Verhältnis zwischen Verbraucherschulden und BIP ist wieder beim Niveau von 2014 angekommen:

Allerdings ist das Zinsniveau nicht das gleiche wie 2014. Beim Abschluss neuer Kreditverträge sind die Konditionen heute wesentlich ungünstiger für den Verbraucher.

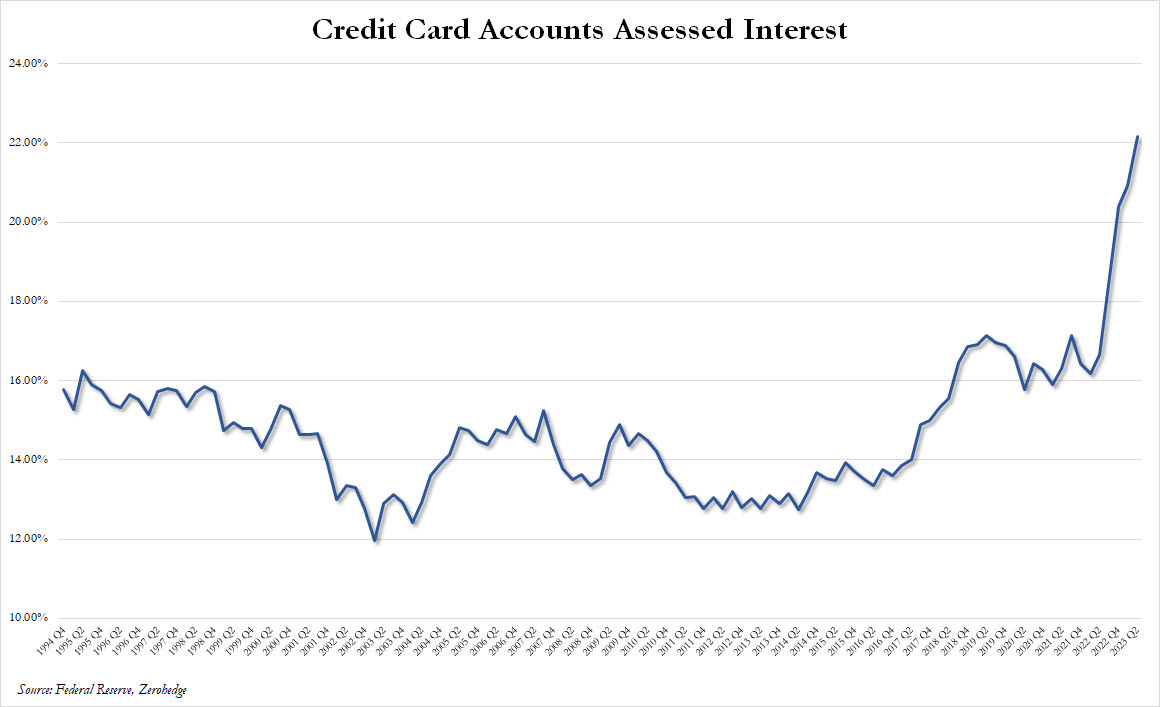

Der durchschnittliche Kreditkartenzins erreicht ein neues Rekordniveau von 22,2 %. Das gab es innerhalb der letzten 30 Jahre noch nie:

Obwohl die Verschuldung der Verbraucher aufgrund ihres Umfangs kurzfristig kein Risiko darstellt, ist die Kapazität zur Neuverschuldung in Gefahr. Ein solches Zinsniveau auf Kreditkartenschulden kann den Konsum auf Pump in den USA nicht lange am Laufen halten. Die privaten Haushalte drohen ihren Zugang zu Konsumkrediten zu verlieren, wodurch der Grundpfeiler der US-Wirtschaft selbst ins Wanken gerät.

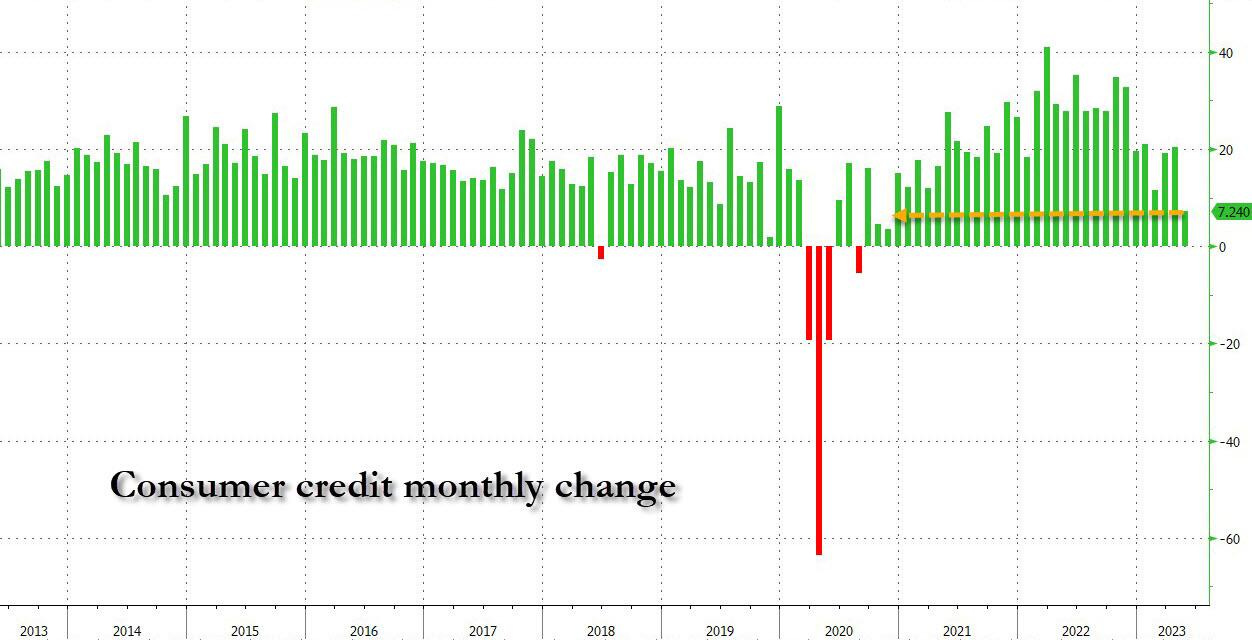

Die Nutzung von Krediten geht deutlich zurück. Im Monatsvergleich stehen wir kurz vor einer Kontraktion:

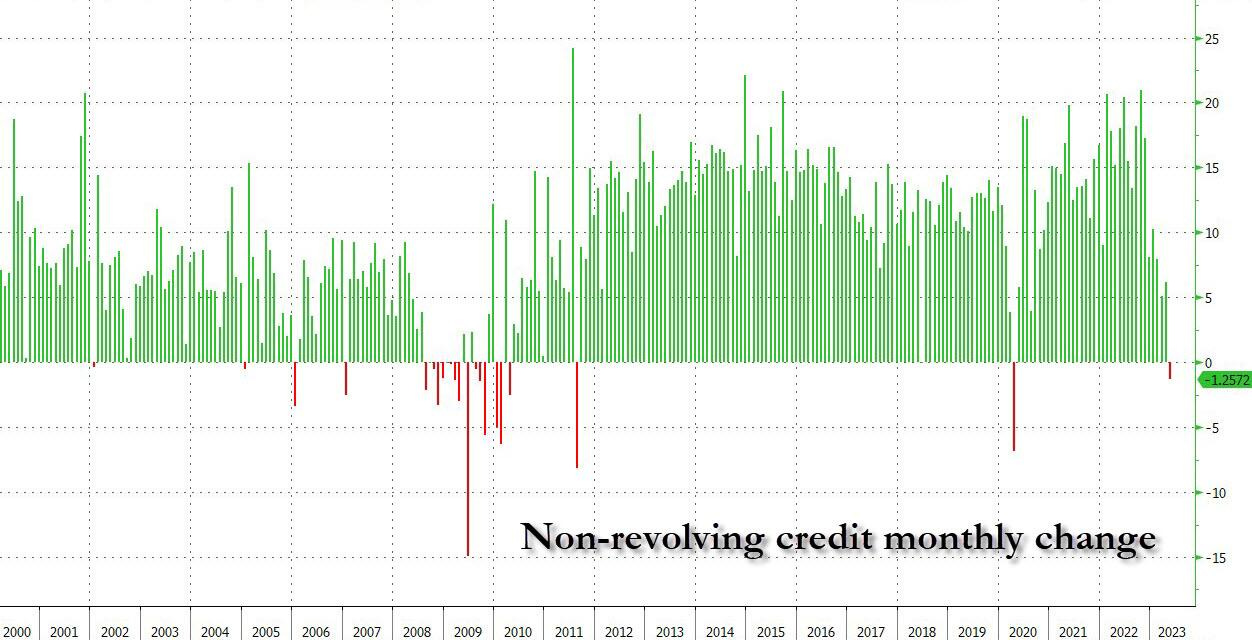

In der Kategorie der Studien- und Autokredite (nicht erneuerbare Kredite) wurde ein überraschender Rückgang von 1,3 Milliarden $ verzeichnet. Zerohedge spricht von einem Schock, denn während das Wachstum der erneuerbaren Kredite von einem Monat zum anderen stark schwanken kann, lag das der nicht erneuerbaren Kredite fast immer bei über 10 Milliarden $. Es ist der erste negative Wert dieses Indikators seit April 2020:

Historisch betrachtet hat dieser Indikator immer den Beginn einer Rezession angekündigt, wenn er negativ wurde.

In den Vereinigten Staaten beginnen Rezessionen, wenn der Kreditzugang blockiert ist. Das Wachstum bricht ein, weil es sich die Verbraucher nicht mehr leisten können, zusätzliche Ausgaben durch weitere Kredite zu finanzieren, auch wenn sie das gerne würden!

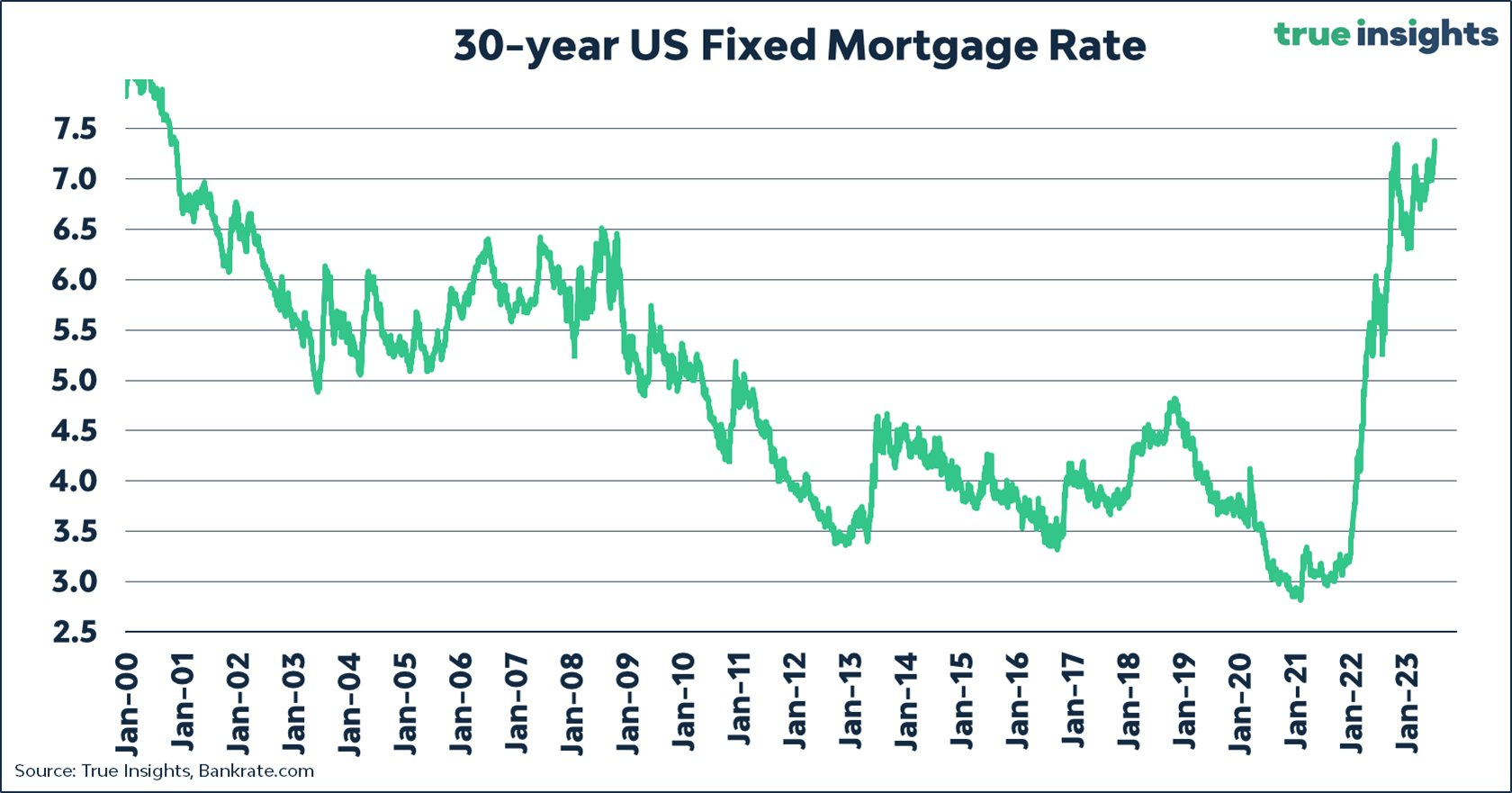

Auch der Markt für Wohnimmobilien ist infolge der Zinserhöhungen unzugänglich geworden.

Die Hypothekenzinsen erreichen in dieser Woche ebenfalls einen neuen Rekordwert. In nur wenigen Monaten sind wir zu den Kreditbedingungen der 2000er Jahre zurückgekehrt. Vor 18 Monaten lag das Zinsniveau bei 3 %, heute ist es auf 7,5 % angestiegen!

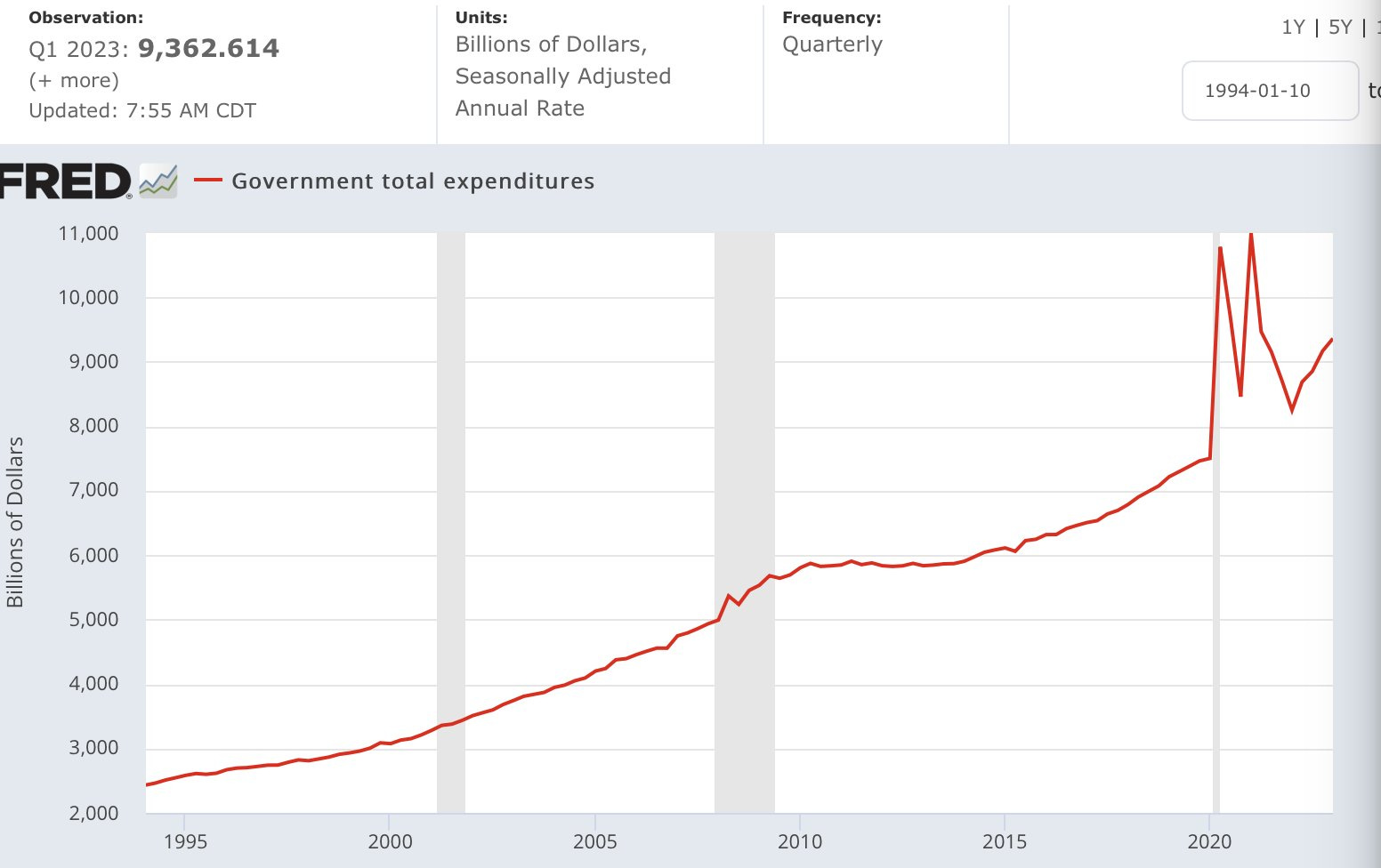

Wenn die Konsumkredite keinen neuen Impuls erhalten, wird die US-Wirtschaft umso abhängiger von der öffentlichen Auftragsvergabe, die ihrerseits die Flucht nach vorn fortsetzt, vor allem seit der Konflikt um die Schuldenobergrenze beigelegt wurde:

Seit der Anhebung der Schuldengrenze hat das Finanzministerium die unfassbare Summe von 1 Billion $ an neuen Schuldverschreibungen ausgegeben.

Die US-Regierung ist also nicht nur gezwungen, sich mit höheren Zahlungen infolge der gestiegenen Zinsen auseinandersetzen, sondern muss auch die Wirtschaft stützen, die auf eine wachsende Zahl an Konsumenten verzichten muss, da diese infolge der unerschwinglichen Zinsen keinen Zugang zu Krediten mehr haben.

Vor diesem Hintergrund ist der Dollar logischerweise anfällig: Die Verschuldung der USA kennt keine Grenzen mehr und es beginnt zudem die Phase des Vor-Wahlkampfs, in der eine Straffung der Finanzpolitik durch die Regierung sehr unwahrscheinlich ist.

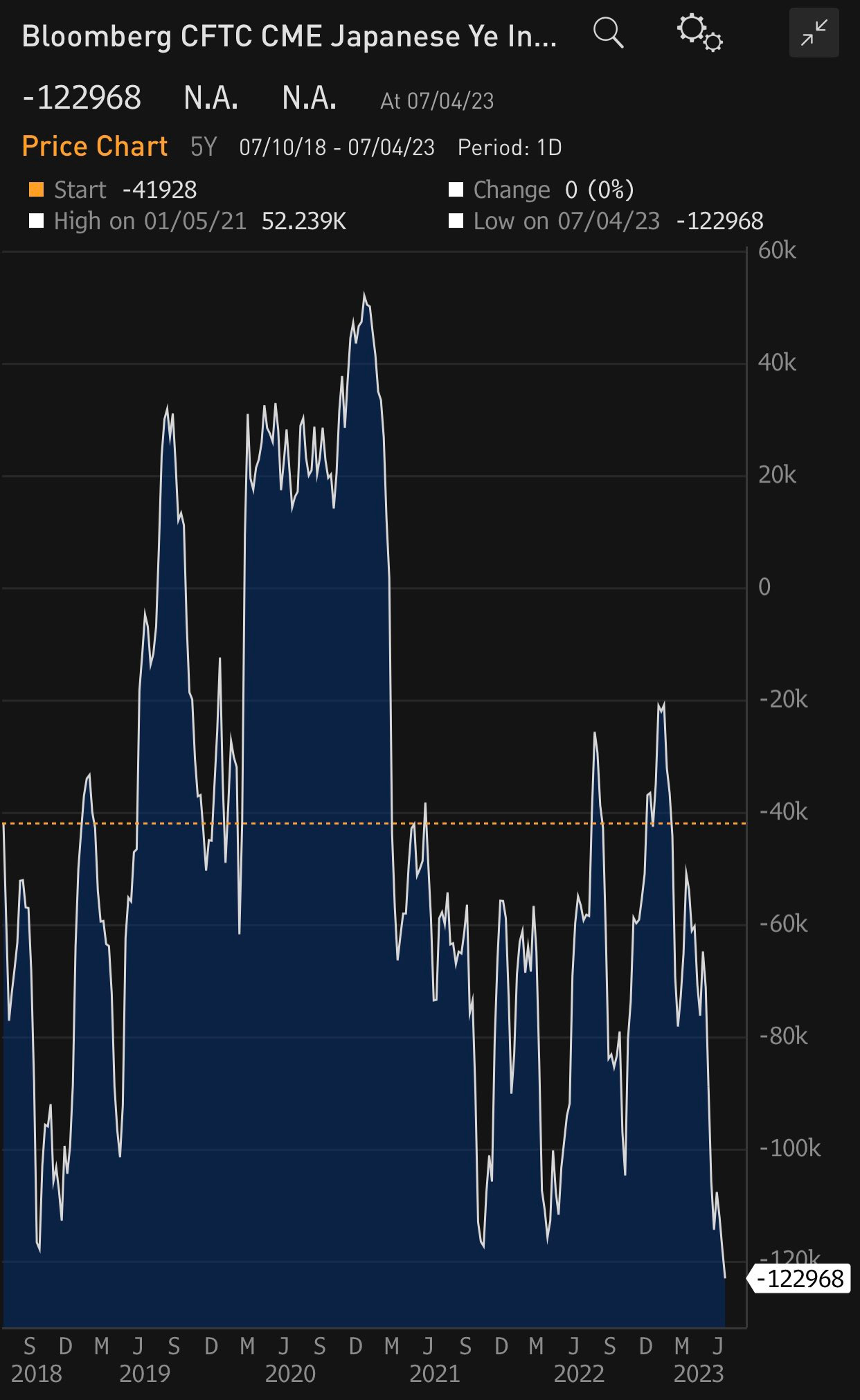

Der Dollar/Yen-Kurs ist charttechnisch an einem kritischen Punkt:

Die Zahl der Spekulanten, die auf eine Baisse des Yen gegenüber dem Dollar setzen, ist auf einem Rekordniveau. Die Gefahr eines Short Squeeze ist groß:

Ein Wiederanstieg des Yen hätte signifikante Folgen für die Märkte.

Die Sorge, dass erneut auf die Druckerpressen zurückgegriffen wird, um die US-Wirtschaft über Wasser zu halten, und die Gefahr, die das für den Kurs des Dollars darstellt, hat viele Länder zum Handeln bewegt.

Eine Umfrage von Invesco bei 85 Staatsfonds und 57 Zentralbanken zeigt, dass immer mehr Länder ihre Goldreserven zurück ins Inland holen, um sich vor möglichen Sanktionen zu schützen, wie sie der Westen gegen Russland erlassen hat.

Mehr als 85 % der Befragten gehen davon aus, dass die Inflation im kommenden Jahrzehnt höher sein wird als in der Vergangenheit. Physisches Gold und Anleihen von Schwellenländern werden folglich als attraktive Investitionsmöglichkeiten betrachtet.

Die Konfiszierung eines Teils der russischen Gold- und Devisenreserven durch westliche Staaten nach der Invasion der Ukraine dient als Präzedenzfall und beunruhigt die Zentralbanken. Für rund 60 % der Befragten ist Gold interessanter geworden und 68 % wollen ihre Reserven innerhalb des eigenen Landes verwahren.

Die geopolitischen Spannungen und ebenso die Chancen an den Schwellenmärkten ermutigen bestimmte Zentralbanken, ihre Aktiva zu diversifizieren und ihr Exposure gegenüber dem US-Dollar zu reduzieren. Zudem spielen Sorgen im Zusammenhang mit den wachsenden Schulden der USA und der Inflation eine wichtige Rolle.

Nach Angaben von Invesco haben die Manager erfolgreicher Staatsfonds die Risiken in Verbindung mit überbewerteten Assets erkannt und sind nunmehr bereit ihre Portfolios im großen Maßstab umzuschichten.

Die Umfrage bestätigt zudem den Trend zur Akkumulation von Edelmetallen, den wir in der aktuellen Konsolidierungsphase des Goldpreises erleben.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.