Die Chinesische Volksbank gab bekannt, dass sich ihre offiziellen Goldreserven Ende April auf 73,77 Millionen Unzen (ca. 2.294,51 Tonnen) beliefen. Dies entspricht einem Anstieg um 70.000 Unzen (ca. 2,18 Tonnen) im Vergleich zum Vormonat und markiert den sechsten Monat in Folge, in dem das Land Gold zugekauft hat.

Der Ausbau der Goldbestände ist Teil der Strategie Chinas zur Verringerung seiner Abhängigkeit vom US-Dollar. Zudem soll auf diese Weise die Stabilität der Vermögenswerte des Landes angesichts der weltweiten wirtschaftlichen Unsicherheiten erhöht werden. Grund für diesen Schritt sind die wachsenden Sorgen angesichts des ausufernden Haushaltsdefizits der USA und der zunehmenden Kreditaufnahme des US-Finanzministeriums, das kürzlich seinen Finanzierungsbedarf für das zweite Quartal 2025 angehoben hat.

Das Finanzministerium geht nun davon aus, dass zwischen April und Juni 514 Milliarden $ aufgenommen werden müssen, was einem Anstieg um 317 % gegenüber der vorherigen Schätzung von 123 Milliarden $ im Februar entspricht. Die Revision ist vor allem auf den unerwartet niedrigen Kassenbestand zu Beginn des Quartals zurückzuführen: Dieser betrug Ende März lediglich 406 Milliarden $, ausgegangen war man dagegen von 850 Milliarden $.

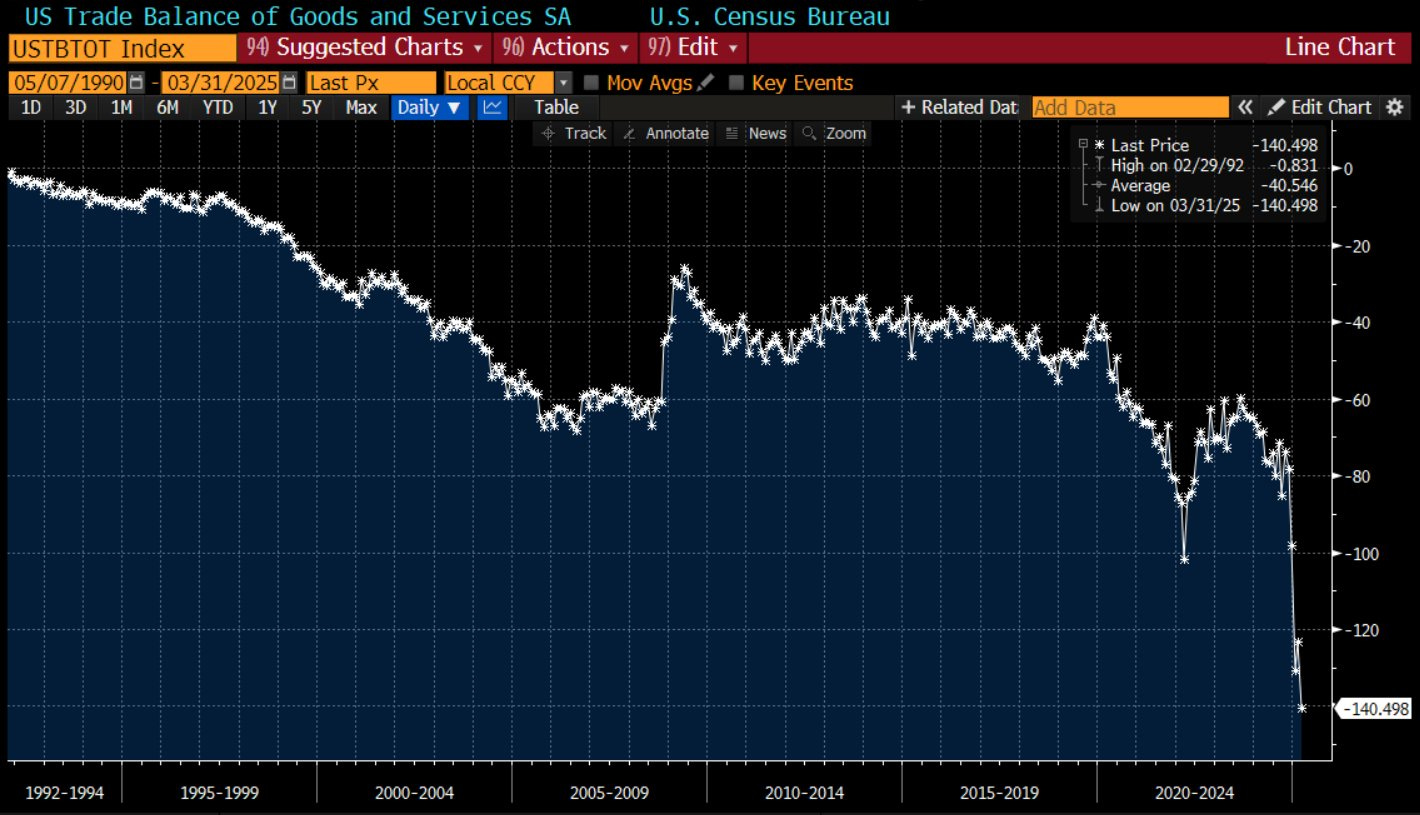

Dieser explosionsartige Anstieg des Kreditbedarfs kommt zu einem Zeitpunkt, an dem die USA zudem ein Rekorddefizit im Außenhandel verzeichnen, was die Zweifel an der Tragfähigkeit der Staatsschulden verschärft. Im März 2025 belief sich das Defizit auf 140,5 Milliarden $ und war damit 14 % höher als im Vormonat. Dieser Anstieg ist größtenteils auf einen Zuwachs bei den Importen – insbesondere von Arzneimitteln – in Erwartung der von der Trump-Regierung verhängten neuen Zölle zurückzuführen.

Zwar ist diese Ausweitung des Defizits teilweise durch verstärktes Aufstocken der Lagerbestände zu erklären und in den kommenden Monaten wird folglich ein Rückgang erwartet. Doch womöglich wird sich die Lage nur vorübergehend bessern, wenn der Konsum in den USA weiterhin so robust bleibt.

Die anhaltende Stärke der Verbraucherausgaben lässt das Handelsbilanzdefizit trotz der protektionistischen Maßnahmen weiter steigen. Im März gaben die Konsumenten in den Vereinigten Staaten 0,7 % mehr aus, motiviert durch vorgezogene Käufe langlebiger Güter, insbesondere Autos.

Die Widerstandsfähigkeit des Verbrauchs ist zwar kurzfristig ermutigend, könnte aber problematisch werden, wenn sie nicht mit einem entsprechenden Anstieg der Exporte einhergeht.

Mehrere Analysten sind der Ansicht, dass eine Verringerung des Konsums notwendig wäre, um das Handelsdefizit auszugleichen. Die neuen Zölle könnten die Preise in die Höhe treiben, was wiederum zu einem Nachfragerückgang und schließlich sinkenden Verbraucherausgaben führen könnte. Mit anderen Worten: Ungeachtet der schmeichelhaften Zahlen einer dynamischen Wirtschaft werden zweifellos Anpassungen erforderlich sein, um ein nachhaltiges Wachstum zu gewährleisten.

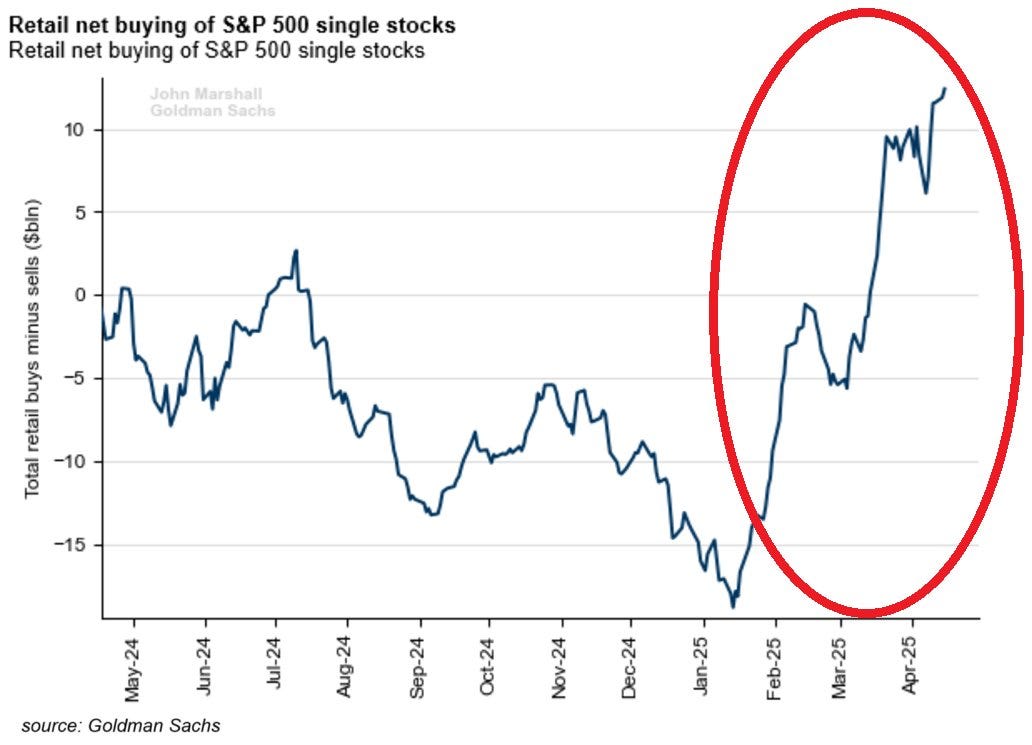

Bisher scheinen die Privatanleger jedoch weder ein Nachlassen des Konsums zu erwarten noch eine Rezession zu befürchten.

Sie investierten in diesem Monat unterm Strich 12 Milliarden $ in Aktien des S&P 500, so viel wie seit über einem Jahr nicht mehr:

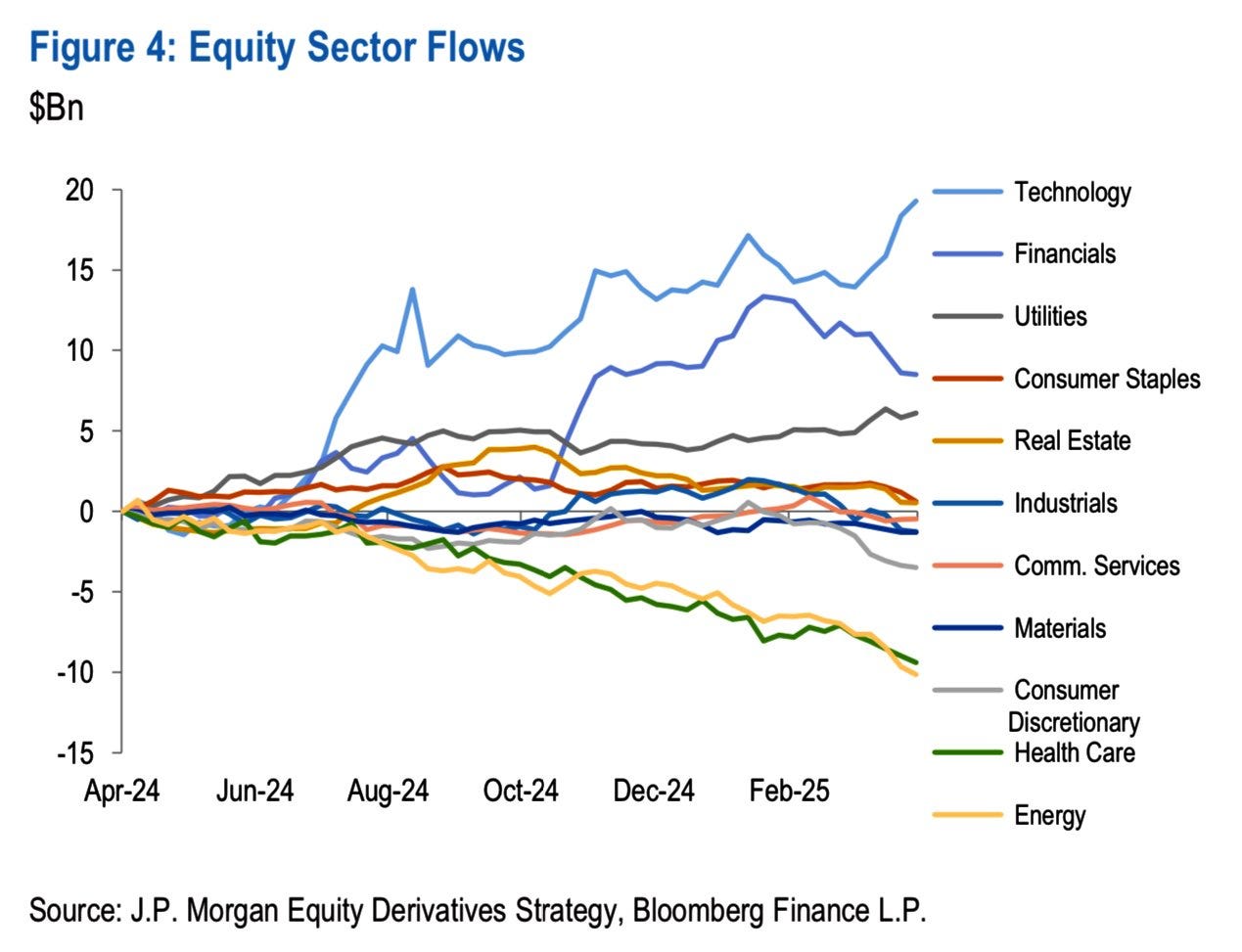

Dieser massive Kapitalzufluss in den Aktienmarkt kommt insbesondere Werten der Technologie- und Finanzbranche zugute:

Seit dem Hoch der Kurse im Februar kaufen Privatanleger fast täglich, was trotz der jüngsten Volatilität von anhaltendem Vertrauen zeugt.

Dieser Trend unterstreicht eine deutliche Veränderung im Verhalten der Privatanleger, die auch in Zeiten wirtschaftlicher Unsicherheit weiterhin aktiv in Aktien investieren.

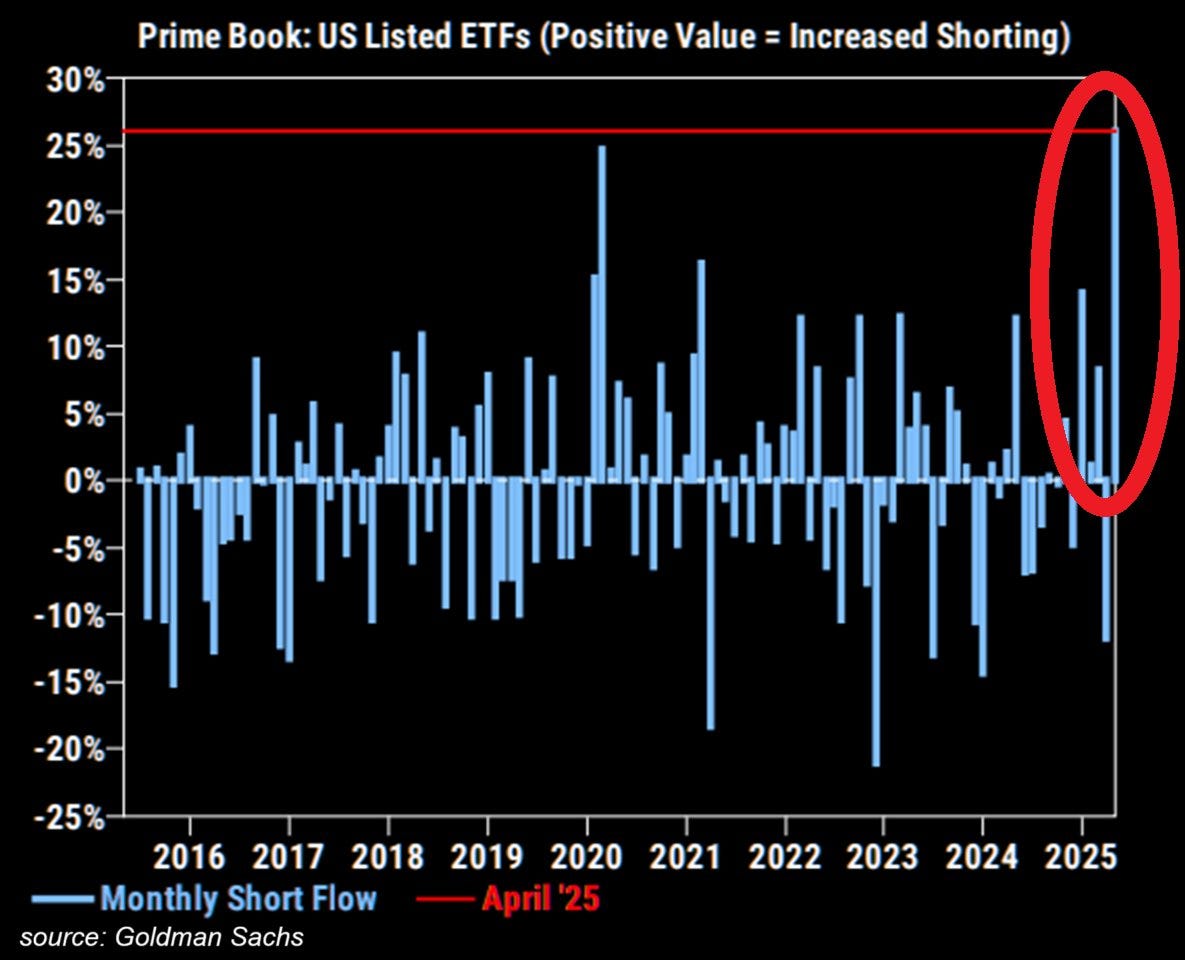

Im Gegensatz dazu nehmen die institutionellen Anleger aktuell eine vorsichtigere und sogar bearishe Haltung ein. Im April 2025 erreichten die Leerverkäufe von in den USA gelisteten ETFs seitens der Hedgefonds ein Rekordniveau und übertrafen damit die Spitzenwerte, die während des Börsencrashs von 2020 beobachtet wurden:

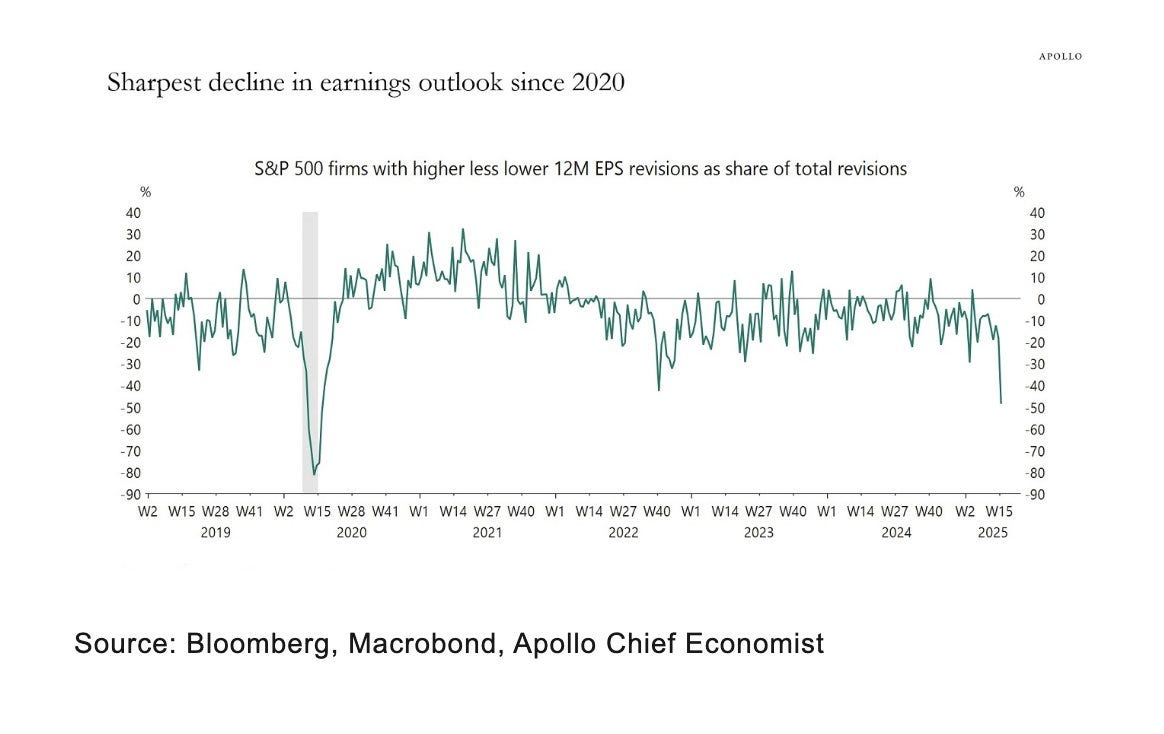

Diese Positionierung spiegelt einen abrupten Stimmungsumschwung der Analysten in Bezug auf die erwarteten Gewinne der Unternehmen im S&P 500 wider: Der Anteil der Abwärtskorrekturen bei den Gewinnprognosen für die nächsten 12 Monate ist deutlich gestiegen.

Dies ist die stärkste Verschlechterung seit der Coronakrise Anfang 2020. Sie ist zudem im Kontext einer weitreichenden makroökonomischen Krisenanfälligkeit zu sehen: explodierender Kreditbedarf des US-Finanzministeriums, geldpolitische Straffung, Abschwächung des Welthandels und erneute Handelsspannungen.

Solche Signale treten in der Regel im Vorfeld oder direkt zum Zeitpunkt eines zyklischen Umschwungs auf. Besonders auffällig ist dabei heute, dass die Aktienindizes aufgrund des massiven Zustroms von Privatanlegern weiterhin auf hohem Niveau verharren, während sich die institutionellen Investoren aktiv gegen eine mögliche Korrektur absichern. Diese Diskrepanz könnte Kursverluste an den Märkten ankündigen, wenn die kommenden Unternehmensergebnisse den grundlegenden Pessimismus bestätigen.

Die Fähigkeit der USA, ihr Defizit zu reduzieren, ohne eine tiefe Rezession auszulösen, wird ein Schlüsselfaktor für die künftige Entwicklung des Goldpreises sein.

Jerome Powell ließ den Leitzins unverändert, aber dieser geldpolitische Status quo reicht nicht aus, um das Vertrauen wiederherzustellen. Angesichts der zunehmenden Besorgnis über den finanziellen Kurs der Vereinigten Staaten konzentrieren sich die Erwartungen nun auf die Haushaltsdisziplin. Ohne klare Anzeichen dafür, dass das Defizit unter Kontrolle gebracht wird, wird der Markt wohl auch künftig an der Tragfähigkeit der amerikanischen Staatsfinanzen zweifeln. Dies würde den Dollar schwächen und die langfristigen Zinsen unter Druck setzen.

Wenn es Washington gelingt, die öffentlichen Finanzen zu stabilisieren und gleichzeitig ein moderates Wachstum aufrechtzuerhalten, könnte der Druck auf den Dollar und die Realzinsen nachlassen und den Goldpreis vorübergehend sinken lassen. Sollte sich die derzeitige Dynamik – beschleunigte Ausweitung des Defizits, Konsum auf Pump, allmählicher Rückzug ausländischer Kreditgeber – dagegen fortsetzen und zu einem Vertrauensverlust in die Tragfähigkeit der US-Staatsfinanzen führen, könnte sich physisches Gold, das ohnehin bereits als sicherer Hafen gilt, als letzter systemischer Zufluchtsort etablieren und in Zeiten des globalen Währungs-Chaos alle anderen Anlageklassen überflügeln.

In einem solchen Szenario ginge es nicht mehr nur um die Absicherung eines einfachen zyklischen Risikos, sondern um den Schutz des Kapitals vor einer dauerhaften Entgleisung im internationalen Finanzsystem.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.