Anfang Juni schrieb ich, dass die US-Wirtschaft trotz scheinbar solider Indikatoren viel krisenanfälliger sei als allgemein angenommen. Tatsächlich wankte sie bereits stärker, als auf den ersten Blick zu erkennen war. In New York leerte sich die Main Street, und der Tourismus ging aufgrund der doppelten Wirkung von Boykotten und Handelsspannungen zurück: -20 % im Flugverkehr aus Kanada, -35 % an den Landgrenzen, -12 % bei den Buchungen aus Europa. Dies summiert sich zu potenziellen Verlusten von bis zu 8,5 Milliarden Dollar für den Sektor. Die Inflation hatte die Verbraucher zu Billigprodukten getrieben, während sich die privaten Haushalte verschulden mussten, um ihre Grundbedürfnisse zu decken: 49 % der Verbraucher nutzten BNPL-Services („Buy Now, Pay Later“) – unter den 18- bis 28-Jährigen sogar 64 % – und 25 % nutzten sie auch für Lebensmitteleinkäufe (gegenüber 14 % im Vorjahr). Fast die Hälfte (48 %) gibt heute an, dies zu bereuen.

Die Fundamentaldaten verschlechterten sich: Sinkendes Nationaleinkommen, Abwärtskorrektur der Konsumausgaben im ersten Quartal auf +1,2 %, steigende Zahlungsausfälle (Kreditkartenschulden, Autokredite, Studienkredite), Rückgang der Steuereinnahmen um 100 Milliarden Dollar (-3,6 %), hohe Lagerbestände, rückläufige Investitionen und Neueinstellungen. Die Frühindikatoren standen bereits auf Rot (JOLTS, Umfragen, Stimmung der Führungskräfte), während die Geldpolitik restriktiv blieb. Die schwindende Liquidität wurde durch Kreditvergabe nur teilweise kompensiert, was die Märkte künstlich stützte und die Lage zunehmend prekär machte.

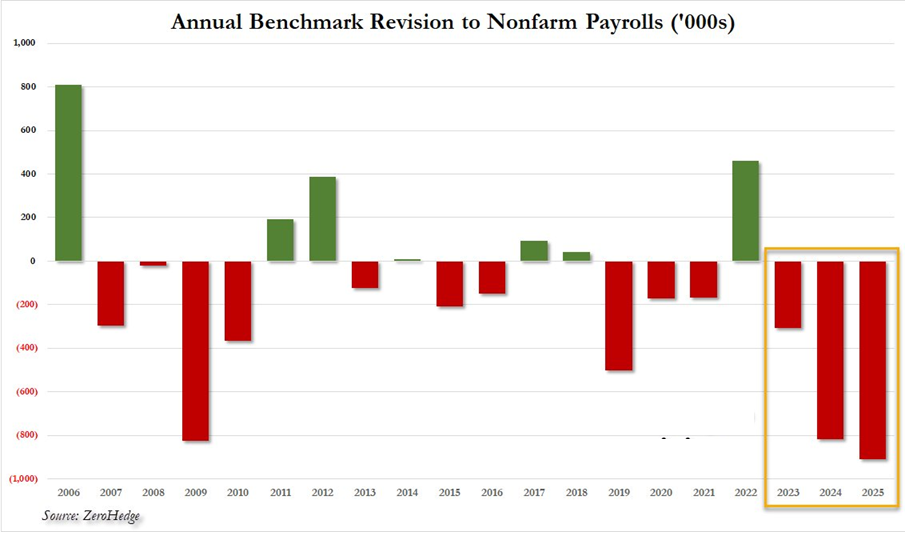

Die massiven Abwärtskorrekturen der Arbeitsmarktdaten bestätigten dann die im Juni erwartete Konjunkturabkühlung.

Nach zwei Jahren statistischer Schönfärberei zeigt sich am amerikanischen Arbeitsmarkt nun eine tiefgreifende Schwäche. Im September nahm das Bureau of Labor Statistics die größte negative Revision in der Geschichte der Lohn- und Gehaltsabrechnungen vor: 911.000 „Phantom”-Arbeitsplätze wurden aus den offiziellen Bilanzen gestrichen. Über einen Zeitraum von drei Jahren wurden fast zwei Millionen Stellen angekündigt, aber nie geschaffen.

Dank dieser Fehleinschätzung konnte die Regierung die Wirtschaft robuster darstellen, als sie tatsächlich war, was die gute Stimmung an den Märkten stärkte und den spektakulären Höhenflug der Aktienindizes beflügelte.

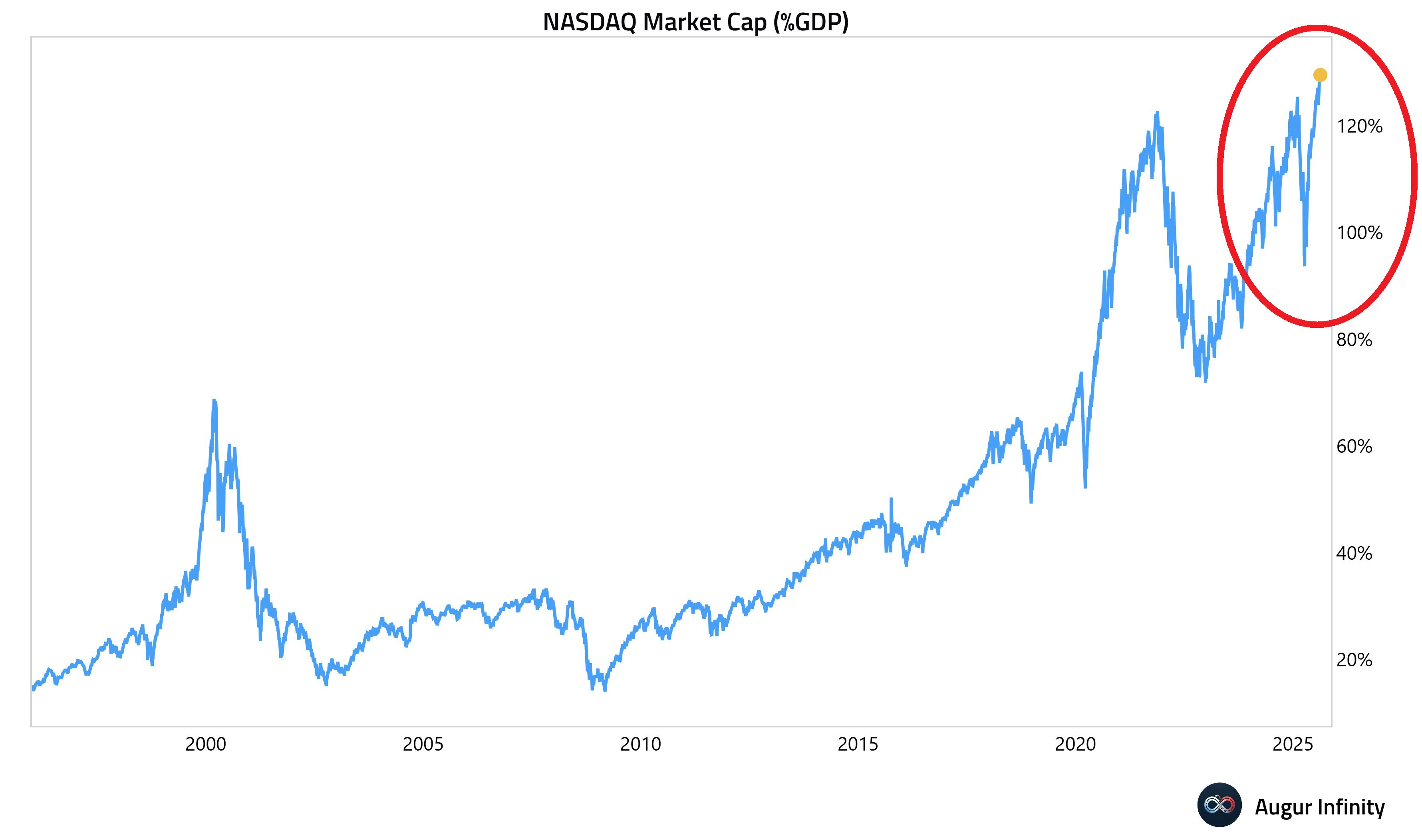

Diese statistische Manipulation hatte sehr reale Folgen: Die Kleinanleger investierten historische Summen und setzten dabei massiv auf die führenden Technologiekonzerne. Seit Januar haben Privatanleger fast 50 Milliarden Dollar in die „Magnificent 7” und Palantir gepumpt – davon allein 20 Milliarden Dollar in Nvidia. Dieser beispiellose Kaufrausch ließ die Marktkapitalisierung des Nasdaq auf über 120 % des amerikanischen BIP steigen – ein absoluter Rekord, der die Exzesse der Dotcom-Blase und selbst die Höchststände von 2021 deutlich übertrifft.

Während die Wall Street einen Rekord nach dem anderen bricht – der S&P 500 und der Nasdaq haben historische Schlussstände verzeichnet – signalisiert der Arbeitsmarkt, dass sich eine Rezession abzeichnet. In den letzten vier Monaten hat die US-Wirtschaft 142.200 Arbeitsplätze außerhalb des Gesundheitswesens abgebaut – Zahlen, die in der Vergangenheit nur zu Beginn großer Krisen erreicht wurden. Zum ersten Mal seit April 2021 übersteigt die Zahl der Arbeitslosen (7,38 Millionen) die Zahl der offenen Stellen (7,12 Millionen). Die Schaffung neuer Arbeitsplätze verlangsamt sich, die angekündigten Stellenstreichungen liegen 2025 bereits bei 892.362, und selbst der normalerweise stabilisierend wirkende öffentliche Sektor schrumpft: Hier ist die Beschäftigung in acht Monaten um 90.000 Stellen gesunken, der schnellste Rückgang seit fast 70 Jahren.

Der Kontrast ist frappierend: Der Arbeitsmarkt befindet sich in einer versteckten Rezession, während an den Finanzmärkten dank massiver Zuflüsse seitens der Privatanleger und einer strukturellen Selbstgefälligkeit noch Euphorie herrscht.

Goldman Sachs warnte kürzlich, dass es für Nvidia schwierig sein werde, ohne greifbare neue Impulse weiterhin eine Outperformance zu erzielen. Mit anderen Worten: Die Kursgewinne werden zunehmend durch den KI-Hype und die Liquidität der Kleinanleger angetrieben und weniger durch solide Fundamentaldaten. Selbst die Fed, die sich zwei Jahre lang auf überhöhte Zahlen gestützt hat, scheint heute mit ihrer Aufgabe, Arbeitsplätze zu schützen, in Verzug zu sein. Zu lange hielt sie an einer straffen Geldpolitik fest, im Glauben der Arbeitsmarkt bliebe robust.

Vor diesem Hintergrund sendet Gold aktuell ein starkes Signal.

Das gelbe Metall hat mit fast 3.700 Dollar pro Unze ein neues Allzeithoch verzeichnet, obwohl sich die Bestände der Gold-ETFs (GLD etc.) noch nicht wieder erholt haben: Sie stagnieren bei etwa 94 Millionen Unzen, weit entfernt von den massiven Zuflüssen der Jahre 2020 oder 2022.

Diese Entkopplung zeigt, dass der aktuelle Anstieg des Goldpreises von anderen strukturellen Kräften – Zentralbanken, asiatische Kapitalströme, physische Käufe – getragen wird und dass weiterhin Aufholpotenzial besteht. Sollte die Fed gezwungen sein, ihre Zinsen in einem schwachen wirtschaftlichen Umfeld zu senken, wie es die Geschichte vermuten lässt, würde die Rückkehr der ETF-Zuflüsse den bestehenden Aufwärtstrend am Goldmarkt noch verstärken.

Die makroökonomischen Implikationen sind klar: Die Entwicklung kippt in Richtung einer zyklischen Desinflation, die zu einer Deflation eskalieren könnte, wenn sich der Stellenabbau beschleunigt. In einem solchen Szenario hätte die Fed keine andere Wahl, als ihre Geldpolitik zu lockern, wie sie es 2008 getan hat. Und genau in einem solchen Umfeld – ausgeprägte Desinflation, schwächelndes Wachstum, Vertrauensverlust in die offiziellen Daten – gewinnt Gold unabhängig von der Inflationsrate seine Bedeutung als Absicherung zurück.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.