Mit dem Shutdown der US-Regierung nahmen die „fiskalischen quantitativen Lockerungen” ein abruptes Ende. Seit zwei Jahren versorgte dieser Mechanismus die Märkte direkt mit Liquidität: Das Finanzministerium finanzierte seine Defizite durch die massive Ausgabe von sehr kurzfristigen Schuldverschreibungen, die sofort von Geldmarktfonds absorbiert wurden, wodurch sich die Bankeinlagen und die Geldmenge M2 automatisch erhöhten.

Mit anderen Worten: Das Haushaltsdefizit fungierte als echte Liquiditätspumpe und neutralisierte die restriktive Wirkung der Bilanzverkürzung der Fed. Da neue Emissionen infolge des Shutdowns jedoch vollständig auf Eis gelegt sind, versiegt damit die wichtigste Quelle für frisches Geld im Finanzsystem. Die bevorstehenden Auktionen – und vor allem deren Abwicklung – werden zu Stresstests: geringere Kapitalflüsse, steigende Spannungen am Repo-Markt und eine erhöhte Krisenanfälligkeit am gesamten Anleihemarkt.

Seit Juni erwähne ich in meinen Beiträgen regelmäßig das „fiscal QE”. Ich lade Sie ein, diese noch einmal zu lesen, um die neuen Mechanismen zur Finanzierung der amerikanischen Staatsverschuldung besser zu verstehen.

Seit zwei Jahren wächst die Geldmenge M2 wieder, obwohl die Fed ihre Bilanz durch quantitative Straffungen reduziert. Dieses Paradoxon lässt sich durch die zentrale Rolle des US-Finanzministeriums und der Geldmarktfonds (Money Market Funds, MMFs) erklären. Indem es sein Defizit durch die Ausgabe sehr kurzfristiger Staatsanleihen (T-Bills) im großen Stil finanziert, pumpt das Finanzministerium Geld in die Wirtschaft: Diese Wertpapiere, die sofort von den Geldmarktfonds aufgekauft werden, erhöhen direkt die Bankeinlagen und damit die Geldmenge M2. Es handelt sich um eine Form der „fiskalischen QE”, die den restriktiven Effekt der Geldpolitik der Fed neutralisiert.

Einfach ausgedrückt speist sich die Liquidität an den Märkten heute aus dem US-Haushaltsdefizit. Es ist so groß, dass es die Auswirkungen der von der Fed beschlossenen geldpolitischen Straffung wieder zunichtemacht. Konkret bedeutet dies, dass der Staat systematisch mehr Kredite aufnimmt, als er zurückzahlt, und dieser Überschuss über die öffentlichen Ausgaben in die Wirtschaft fließt. Die Mittel lassen die Bankeinlagen direkt ansteigen, bevor sie massiv in Geldmarktfonds geleitet oder am Aktienmarkt reinvestiert werden. Die Summen, um die es dabei geht, sind schwindelerregend: Das US-Finanzministerium gibt mittlerweile alle 80 Tage neue Schulden in Höhe von über 1 Billion Dollar aus und ist dabei zunehmend auf sehr kurzfristige Finanzierungen angewiesen. Noch vor 10 bis 15 Monaten dauerte es fast 100 Tage, um diese Schwelle zu überschreiten. Das Schuldenwachstum hat sich also stark beschleunigt, und die Haushaltslage der USA verschlechtert sich zusehends.

Jede Woche nimmt das Tempo zu: Das Kreditvolumen steigt, während die Laufzeiten weiter sinken. Infolgedessen betragen die Bestände der Geldmarktfonds – die diese Liquiditätslawine auffangen – mittlerweile 7 Billionen Dollar und bilden ein gigantisches Bargeldreservoir. Ein Teil dieser Mittel fließt regelmäßig zurück in die Aktienmärkte und befeuert die spektakuläre Hausse der großen Technologiewerte und die Explosion der Margin-Schulden, die heute ein Rekordniveau erreicht haben. Diese „fiskalische quantitative Lockerung” hat somit den Hebeleffekt verstärkt, der den gesamten Markt stützt.

Vor diesem Hintergrund kommt es nun zum Shutdown der US-Regierung. Das Finanzministerium verliert seine Fähigkeit, Liquidität in das System zu pumpen: „Fiscal QE” wird abrupt unterbrochen. Erinnern wir uns an die historischen Statistiken: Die durchschnittliche Dauer eines Shutdowns beträgt nur acht Tage; in 86 % der Fälle schließt der S&P 500 ein Jahr später höher, mit einem durchschnittlichen Gewinn von 13 %. Selbst während des Rekord-Shutdowns von 35 Tagen im Jahr 2018 stieg der Index um 11 %. Jeder Tag der Schließung ermöglicht es der Regierung, Ausgaben in Höhe von fast 400 Millionen Dollar aufzuschieben, während die Fed in der Regel einen akkommodierenderen Ton anschlägt, wenn die Veröffentlichung von Wirtschaftsdaten ausgesetzt wird. Mit anderen Worten: Shutdowns wurden von der Wall Street in der Vergangenheit eher positiv aufgenommen. Die aktuelle Episode ist jedoch ganz anderer Natur.

Am Donnerstag, dem 2. Oktober, findet die wöchentliche Auktion von Staatsanleihen mit einer Laufzeit von 4 und 8 Wochen statt. Dabei bietet das Finanzministerium den Rekordbetrag von 105 Milliarden Dollar in Form von T-Bills mit einer Laufzeit von 4 Wochen an (Abrechnung voraussichtlich am 7. Oktober). Zusammen mit der üblichen Emissionsmenge für Schuldtitel mit einer Laufzeit von 8 Wochen dürfte das Gesamtvolumen 130 Milliarden Dollar übersteigen, womit diese Auktion alle früheren Rekorde in Bezug auf den Gesamtwert sprengt.

Unter normalen Umständen absorbieren Geldmarktfonds zwischen zwei Dritteln und drei Vierteln der Emissionen. Der Rest geht an die Händler, also die großen Wall-Street-Banken, die als obligatorische Zwischenhändler fungieren. Diesmal könnten sich die Geldmarktfonds jedoch vorsichtiger zeigen und es vorziehen, mehr Liquidität zurückzuhalten, aus Angst vor einer Verschärfung des Shutdowns oder vor einem allgemeinen Abschwung im Zusammenhang mit dem Ende der fiskalischen QE und in Vorbereitung auf schwierigere Auktionen in der Zukunft. Wir werden also heute einen aussagekräftigen Test für die Nachfrage der Geldmarktfonds erleben.

Die echte Feuerprobe findet jedoch am 7. Oktober statt. Sollte der Shutdown bis dahin andauern, wird dieser Abrechnungstag an den Märkten genau beobachtet werden. Aufgrund der Strategie von Bressent, die US-Verschuldung auf sehr kurze Laufzeiten zu konzentrieren, muss das Finanzministerium an einem einzigen Tag einen Rekordbetrag von schätzungsweise 250 Milliarden Dollar aufnehmen – das entspricht dem BIP von Katar. Wenn die Geldmarktfonds ihre Positionen heute nicht erneuern, entsteht eine Finanzierungslücke, und die Händler, die gezwungen sind, den Überschuss aufzufangen, müssen ihn auf dem Repo-Markt refinanzieren. Wenn jedoch alle am selben Tag an dieselbe Tür klopfen, können die Repo-Sätze – wie im September 2019 – sprunghaft ansteigen und die Fed zwingen, über ihrer Standing Repo Facility und andere Brandmauern einzugreifen.

Je länger der Shutdown andauert, desto größer wird die Gefahr. Im Jahr 2018 war das Haushaltsdefizit noch überschaubar, die Staatsverschuldung hatte die Schwelle von 100 % des BIP noch nicht überschritten, und die Regierung finanzierte sich eher über langfristige Treasuries. Heute entspricht das Defizit mehr als 7 % des BIP, die Schuldenquote fast 130 % und die Abhängigkeit von T-Bills ist mittlerweile strukturell bedingt. Eine Unterbrechung dieses Liquiditätsflusses durch einen Shutdown, während die Fed ihre quantitative Straffung fortsetzt, setzt das Finanzsystem direkt einem erhöhten Unfallrisiko aus.

Jede Auktion wird zum Stresstest, jede Abrechnung zu einem potenziellen Krisenauslöser. Ein Scheitern, insbesondere bei Schuldverschreibungen mit 7-jähriger Laufzeit, könnte das Misstrauen verstärken und die gesamte Kurve kippen lassen. Dies hätte weltweite Folgen: steigende Renditen, Druck auf den Dollar, Kapitalabzüge aus Japan und Europa, latente Verluste, die zu Zwangsverkäufen führen, Margin Calls und eine Flut von Insolvenzen. Die eigentliche Gefahr ist nicht ein Zahlungsausfall der USA, sondern die Implosion eines globalen Finanzierungsmechanismus, der auf der Vorstellung basiert, dass Treasuries die sichersten und liquidesten aller Vermögenswerte sind.

Noch sind wir weit von einem solchen Unfall entfernt. Uns muss jedoch klar sein, dass der Shutdown keineswegs harmlos ist. Er kommt zu einem Zeitpunkt, an dem das US-Finanzministerium zur zentralen Liquiditätsquelle für die Märkte geworden ist. Je länger die Situation andauert, desto mehr gerät die Maschinerie ins Stocken – und desto größer wird die Wahrscheinlichkeit eines Unfalls.

Kurzfristig dürften die Märkte weiter steigen, da sie davon überzeugt sind, dass Shutdowns immer ein gutes Ende nehmen. Aber dieses Mal ist der Mechanismus anfälliger. Die Technologieaktien verzeichnen zwar weiterhin Kursrekorde, aber im Falle einer Krise am Anleihenmarkt wären sie die ersten, die von der Welle der Margin Calls erfasst würden. Es ist also Vorsicht geboten: Der Vergleich mit 2018 ist irreführend, da sich das fiskalische und monetäre Umfeld 2025 grundlegend anders gestaltet. Diesmal könnten die potenziellen Folgen weitaus schwerwiegender sein.

Vor dem Hintergrund zunehmender Spannungen auf dem US-Anleihemarkt wird Gold ganz selbstverständlich wieder zu einem sicheren Hafen. Seit zwei Jahren weise ich in diesen Beiträgen regelmäßig darauf hin, dass der Verlust der defensiven Rolle von Treasuries die Architektur von Portfolios grundlegend verändert. Mehr als vierzig Jahre lang galten amerikanische Staatsanleihen als die sicherste und liquideste Anlage überhaupt. Der drastische Anstieg der Zinsen und der Einbruch des TLT-Index, der die Performance langfristiger Anleihen misst, haben diesem Zyklus jedoch ein Ende gesetzt. Die nicht realisierten Verluste bei US-Anleihen sind enorm – laut FDIC belaufen sie sich auf fast 600 Milliarden Dollar – und schwächen das gesamte Finanzsystem, da sie nur so lange tragbar sind, wie diese Wertpapiere nicht liquidiert werden.

Genau dieses Risiko eines Zwangsverkaufs beunruhigt die Märkte derzeit. Der Shutdown unterbricht die „fiskalische quantitative Lockerung”, die seit zwei Jahren Bankguthaben und Geldmarktfonds mit Liquidität versorgt. Das abrupte Ende dieses Mechanismus macht jede Auktion des Finanzministeriums riskanter und erhöht das Risiko einer Liquiditätsverknappung am Repo-Markt. Mit anderen Worten: Treasuries, die eigentlich die stabilste Basis des Systems sein sollten, sind zu einer potenziellen Quelle von Volatilität geworden.

Angesichts dieser Risiken erscheint physisches Gold zunehmend als der defensive Vermögenswert schlechthin. Die Zentralbanken – allen voran China und Saudi-Arabien – haben dies erkannt und reduzieren ihre Bestände an US-Staatsanleihen, um stattdessen ihre Goldreserven aufzustocken. Die anhaltende Differenz zwischen dem Goldpreis in Shanghai und London bestätigt diese stetige Nachfrage, die sowohl auf Versorgungsengpässe als auch auf eine strategische Umschichtung hindeutet.

Die Entkoppelung zwischen Gold und Treasuries ist kein Zufall des Marktes, sondern das Zeichen eines strukturellen Wandels. Gold übernimmt nach und nach die Rolle, die US-Staatsanleihen verloren haben: die eines universellen sicheren Hafens, auf den man sich in turbulenten Zeiten verlassen kann.

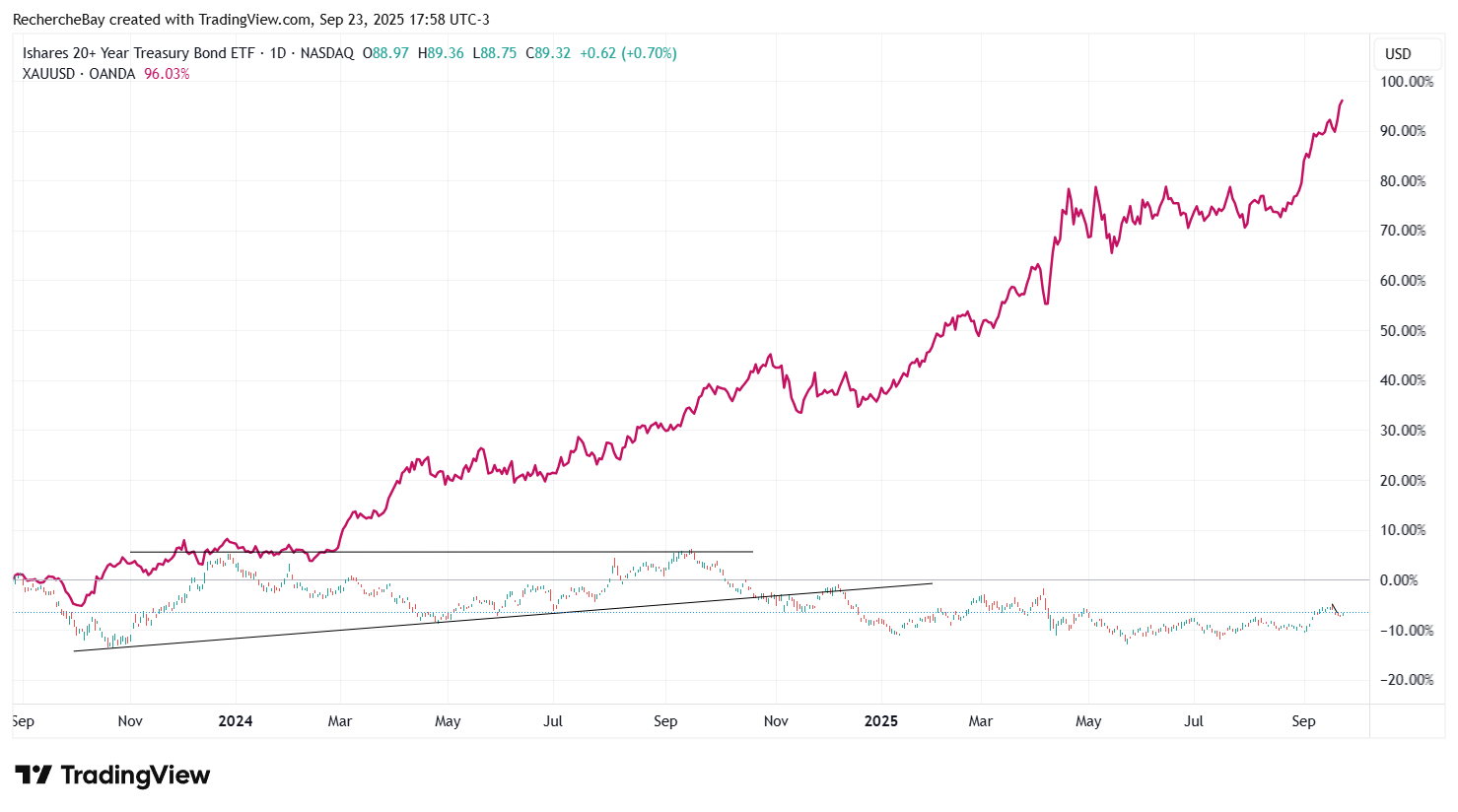

Die Performance von Gold gegenüber Staatsanleihen seit 2022 spricht für sich. Im Januar 2022 lag der Preis für eine Unze Gold bei rund 1.800 Dollar. Drei Jahre später notiert er bei fast 3.800 Dollar, was einem Plus von über 110 % entspricht. Dieser Anstieg spiegelt sowohl das wiedererwachte Interesse institutioneller Anleger als auch die wachsende Nachfrage der Zentralbanken und die wiedergewonnene defensive Rolle des gelben Metalls in einem Umfeld finanzieller Spannungen wider.

Im Gegensatz dazu erlebten langfristige US-Anleihen einen historischen Einbruch. Der TLT-Index, der die Performance von Treasuries mit einer Laufzeit von 20 Jahren und mehr misst, ist seit 2022 um fast 40 % gefallen und verzeichnete damit die heftigste Baisse seit vierzig Jahren. Bei bestimmten Laufzeiten, insbesondere bei 30-jährigen Anleihen, liegen die Verluste sogar bei über 50 %.

Nie zuvor drifteten diese beiden Vermögenswerte so stark auseinander: Gold hat seinen Wert verdoppelt, während Staatsanleihen, die einst als die sichersten und liquidesten Assets des Systems galten, institutionellen Anlegern Verluste von systemischer Tragweite bescheren. Dieser Entwicklung spiegelt einen tiefgreifenden Zykluswechsel wider: Gold übernimmt nach und nach wieder die Rolle des universellen sicheren Hafens, die US-Anleihen nicht mehr erfüllen können.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.