In Deutschland verschlechtert sich die wirtschaftliche Lage auf besorgniserregende Weise. Die Unternehmensaufträge sind gegenüber dem Vormonat um 3,7 % zurückgegangen, gegenüber dem Vorjahr sogar um 7,3 %.

Dieser Negativtrend bei den Auftragseingängen hält seit 20 Monaten fast ununterbrochen an.

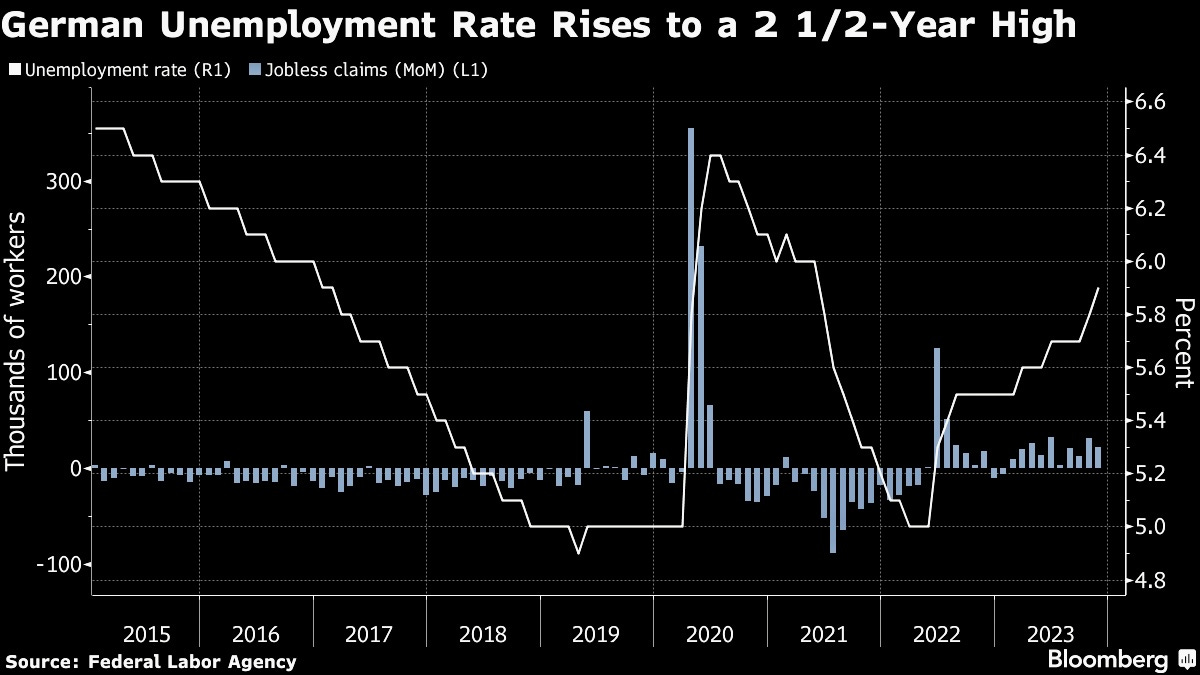

Die Erwerbslosenquote stieg im vergangenen Monat erneut an und nähert sich nun der 6-%-Marke:

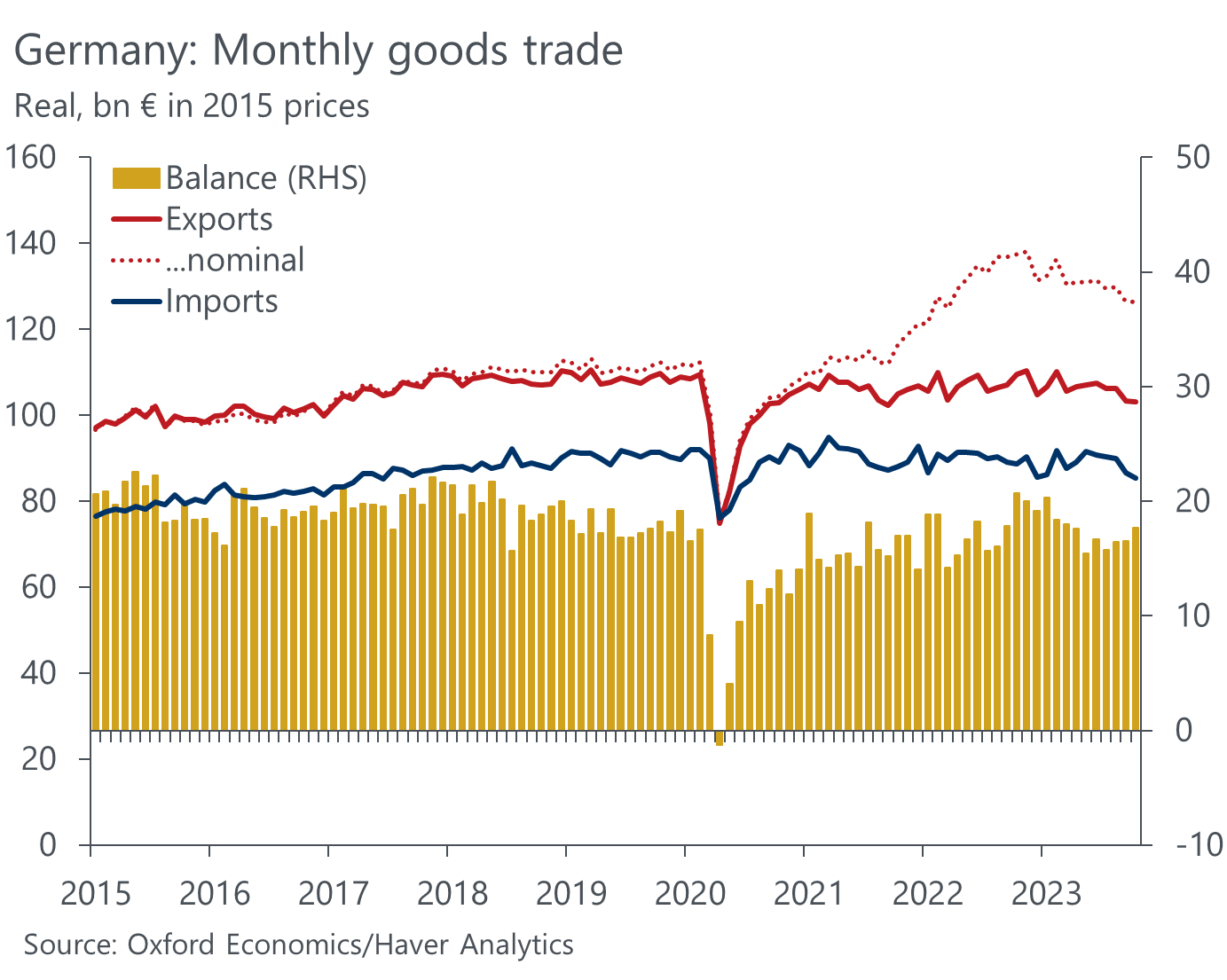

Die deutschen Importe und Exporte sind im Oktober währenddessen gesunken:

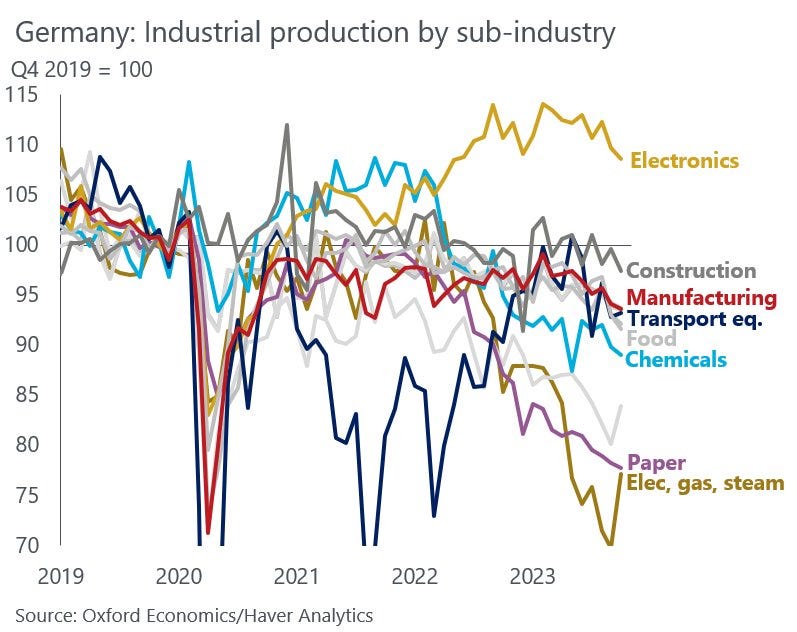

In fast allen Sektoren der deutschen Industrie geht es abwärts, nicht nur in der Automobilbranche:

Diese enttäuschenden Daten spiegeln sich jedoch nicht im Kursniveau der Aktienmärkte wider. Anfang Dezember hat der DAX einen historischen Rekordstand verzeichnet:

Wenn man jedoch den Sektor der deutschen Small Caps betrachtet, zeigt sich ein ganz anderes Bild. Der SDAX ist dem DAX nicht nachgefolgt und scheint im Gegenteil im Monatschart eine Umkehrformation auszubilden, ein Schulter-Kopf-Schulter-Muster:

Die kleinen und mittleren Unternehmen scheinen besonders anfällig gegenüber der Stagflation zu sein, die Deutschland aktuell trifft.

Europa zahlt nun den Preis für die gestiegenen Energiekosten. Die Ausgaben der EU für Gasimporte haben sich seit dem Beschluss der Sanktionen gegen Russland um 185 Milliarden Euro erhöht. Der Anstieg der Energiekosten stellt selbstverständlich vor allem für kleine und mittlere Unternehmen ein Problem dar.

Die Unternehmen mit großer Marktkapitalisierung profitieren unterdessen von den Bestrebungen zur Reindustrialisierung in den USA, denn sie haben eher die Möglichkeit, ihre Produktionsstätten in Regionen mit niedrigeren Energiepreisen zu verlagern. Infolgedessen folgen die Notierungen der Großkonzerne dem Aufwärtstrend anderer großer Unternehmen an den Börsen weltweit.

Es ist zudem denkbar, dass der DAX den für 2024 vorhergesagten Rückgang der Zinsen in Europa antizipiert. Je stärker die Rezession ausfällt, desto mehr Grund wird die EZB für eine rasche Anpassung ihrer Geldpolitik haben. Die Großunternehmen werden von Zinssenkungen logischerweise profitieren, während die kleinen und mittleren Unternehmen in Deutschland wohl noch monatelang unter den Folgen der Stagflation zu leiden haben. Dies ist auf einen substanziellen wirtschaftlichen Abschwung infolge der anhaltend hohen Inflation zurückzuführen, und insbesondere auf die Energiekosten, die sich nach wie vor auf erhöhtem Niveau befinden.

In Reaktion auf die enttäuschenden Wirtschaftsindikatoren haben die Zinsen in Deutschland begonnen zu sinken. Der Zins der 10-jährigen Bundesanleihe, der noch im Oktober an der 3-%-Schwelle kratzte, ist schon wieder fast auf 2 % gefallen.

Auch in Frankreich sind die Zinsen erneut rückläufig und der Zinssatz der 10-jährigen Staatsanleihe ist wieder unter 3 % gesunken.

In Frankreich zeigen die Indikatoren ebenfalls eine Verschlechterung an, die durch den Rückgang der Wirtschaftsaktivität im letzten Quartal gekennzeichnet ist. Es ist damit zu rechnen, dass das Land bis zum nächsten Quartal offiziell in eine Rezession abgleitet.

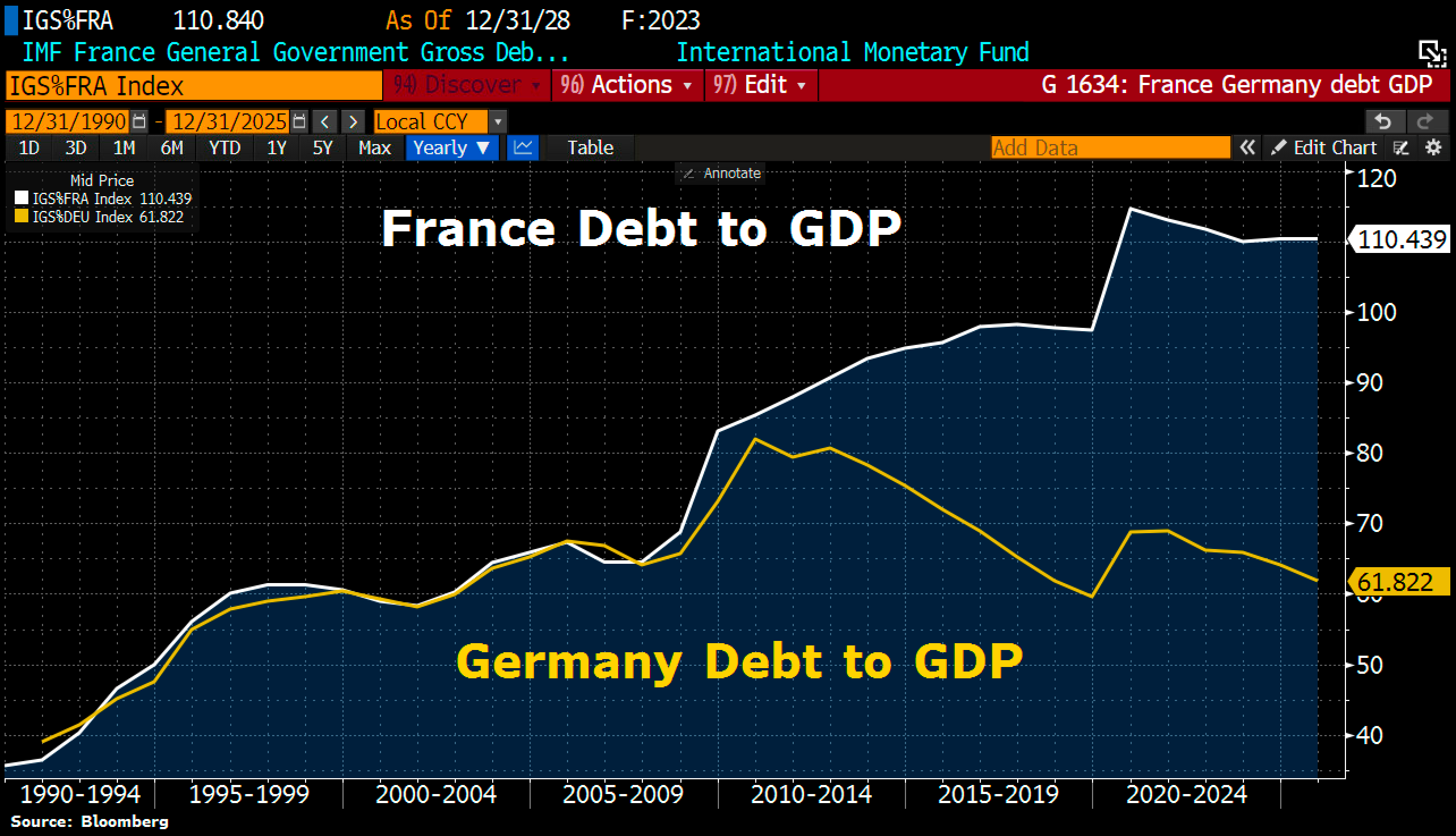

In Frankreich ist die Lage potenziell besorgniserregender als in Deutschland, da ein deutlicher Wirtschaftsabschwung hier stärkere soziale Auswirkungen hätte. Im Vergleich mit Deutschland hat die französische Regierung weniger Handlungsspielraum zur Unterstützung der Konjunktur, vor allem aufgrund des noch zu hohen Zinsniveaus, das allen Maßnahmen zur Wiederbelebung der Wirtschaft im Wege steht. Die sehr hohe Schuldenquote des Landes bringt Frankreich im Falle einer Rezession zudem in eine Zwickmühle und verkompliziert die Wirtschafts- und Finanzlage.

Vor diesem Hintergrund ist zu erwarten, dass die europäischen Regierungen zunehmend Druck auf die EZB zur Änderung ihrer Geldpolitik ausüben werden. Vor allem für Frankreich wäre ein anhaltend hohes Zinsniveau wahrscheinlich problematisch, falls sich der Konjunkturabschwung im nächsten Quartal verstärkt.

In Erwartung dieser Kursänderung der EZB können wir also logischerweise von einem Abwärtstrend der Realzinsen in Europa ausgehen.

Der Goldpreis in Euro scheint von dieser Situation zu profitieren und versucht erneut, aus der Flagge auszubrechen, die seine Konsolidierungsphase seit 2022 kennzeichnet. Zu Monatsbeginn konnte das gelbe Metall ein neues Allzeithoch bei fast 2000 € je Unze verzeichnen!

Der Ausbruch nach oben erfolgte in der Nacht von Sonntag auf Montag und wurde in den Stunden danach erneut getestet. Die Volatilität am Goldmarkt hat zu Wochenbeginn zudem das höchste Niveau seit 50 Jahren erreicht.

Wie ich in meinem exklusiven monatlichen Marktbericht für die Kunden von GoldBroker.com erklärt habe, folgte auf die bemerkenswerte Goldrally vom 4. Dezember, die den Preis auf einen neuen Rekord katapultierte, in den zwei Stunden danach ein massiver Abverkauf. Mehr als 400 Tonnen Papiergold wurden an den Terminmärkten verkauft, was in etwa einem Siebtel der weltweiten Jahresproduktion entspricht!

Im Monatsbericht stelle ich zudem die Frage nach den Gründen für diesen umfangreichen Sell-off. Welcher Marktteilnehmer hat die Entscheidung getroffen, so viel Gold in so kurzer Zeit zu verkaufen?

Während die Spekulationen mit Papiergold anhalten und die Volatilität des Kurses erhöhen, erstarkt der physische Markt zusehends.

Die Privatanleger zeigen neues Interesse für physisches Gold, wenn auch für den Moment hauptsächlich in Asien. Im Westen wurde in den Medien wenig über die neuen Rekorde des Goldpreises berichtet und die Entwicklung hat keine besonderen Bewegungen am Markt hervorgerufen.

Solange die Goldkäufe in den westlichen Ländern nicht deutlich an Fahrt aufnehmen, gibt es keinen Grund, in Bezug auf den Goldpreis in Euro nicht weiterhin optimistisch zu bleiben!

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.