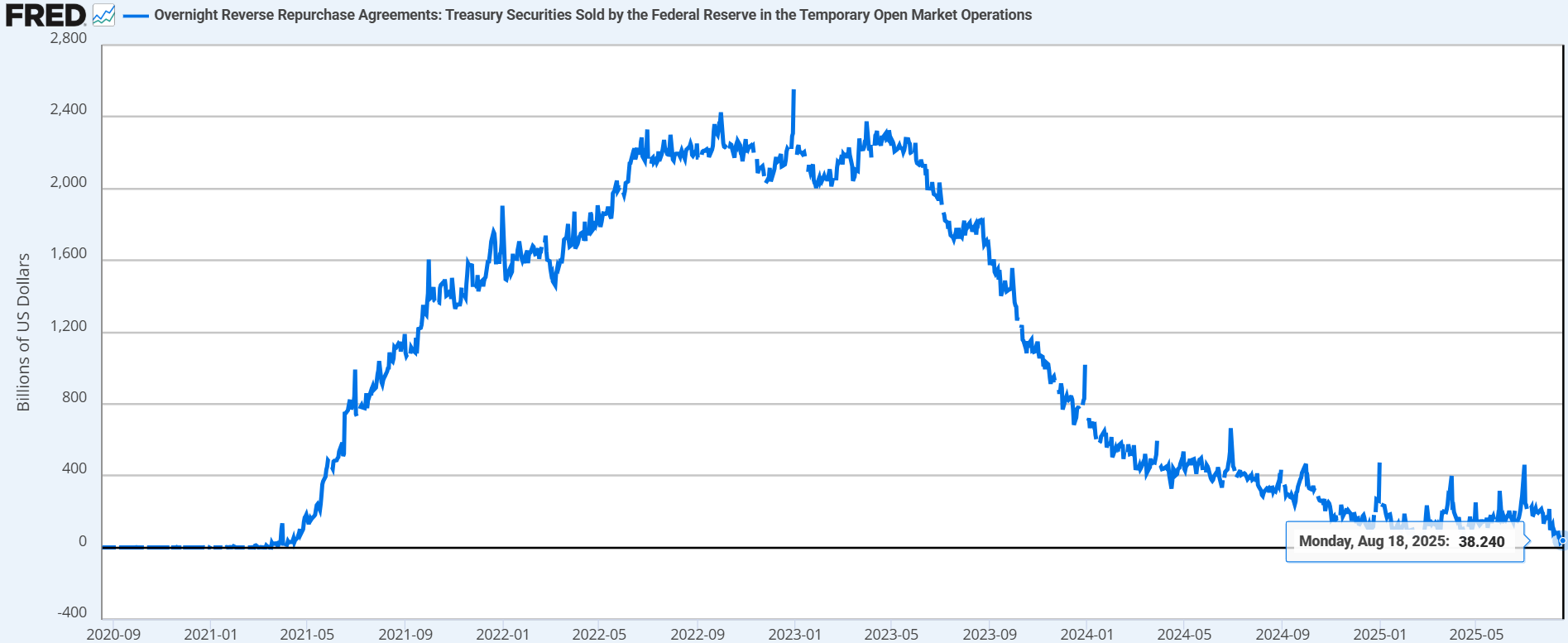

Seit mehreren Jahren verfügt die US-Wirtschaft über ein komfortables Sicherheitspolster in Sachen Liquidität: die berühmte Reverse Repo Facility (RRP) der Fed. Dabei handelte es sich um eine Art Reserve, in der Geldmarktfonds jeden Abend ihre überschüssigen Barmittel anlegten. Auf ihrem Höhepunkt im Jahr 2022 umfasste diese Fazilität 2.500 Milliarden Dollar! Dies ermöglichte es der Fed, ihre Bilanz zu reduzieren (quantitative Straffung), und dem Finanzministerium, massiv Schulden aufzunehmen, ohne eine unmittelbare Krise auszulösen: Es genügte, auf dieses Polster zurückzugreifen.

Doch diese Reserve ist heute leer. Die RRP ist auf rund 38 Milliarden Dollar gesunken, also praktisch nichts.

Konkret bedeutet das, dass es keinen Puffer mehr gibt, um den Finanzierungsbedarf der US-Regierung abzufedern. Von nun an steht jeder neue Dollar, den das Finanzministerium als Anleihe ausgibt, oder jeder Dollar, den die Fed mittels ihrer monetären Straffungen abschöpft, in direkter Konkurrenz zum Finanzierungsbedarf von Banken, Investmentfonds und Investoren. Mit anderen Worten: Das System hat sein „Sicherheitsventil” verloren.

Genau darin besteht das Risiko: Solange die Reverse Repo Facility gut gefüllt war, konnte der Eindruck entstehen, dass die Liquidität unbegrenzt sei und die Märkte jedes Emissionsvolumen absorbieren werden. Aber jetzt, da dieses Ventil erschöpft ist, ist das System den Spannungen schutzlos ausgeliefert. Die aktuelle Situation ist mit 2019 vergleichbar, als der Repo-Markt innerhalb weniger Stunden austrocknete, oder mit 2007, als die Finanzierungsmärkte einfroren. Von nun an kann jeder Schock zu einer systemischen Liquiditätskrise führen, da es keinen versteckten Puffer mehr gibt.

Gleichzeitig senden die Kreditmärkte jedoch ein gegenteiliges Signal: Die Spreads für Investment-Grade-Anleihen – also die Prämie, die Anleger für das Halten von Anleihen solider Unternehmen anstelle von Staatsanleihen verlangen – sind auf 0,73 % gefallen, den niedrigsten Stand seit... 1998.

Im Klartext bedeutet das: Die Anleger verhalten sich so, als seien die am besten bewerteten US-Unternehmen fast so sicher wie der Staat und als bestehe kein Ausfallrisiko.

Wie lässt sich dieses Paradoxon erklären? Einerseits ist die überschüssige Liquidität, die alle Schocks abfedern konnte, verschwunden. Andererseits verhält sich der Markt so, als ob diese Liquidität noch vorhanden wäre, indem er weiterhin Unternehmensanleihen kauft, ohne eine Risikoprämie zu verlangen. Die scheinbare Solidität des Systems ist also zumindest teilweise eine Illusion. Die Banken halten Unmengen von Anleihen, die sie gekauft haben, als die Zinsen noch deutlich niedriger waren. Mit dem Anstieg der Zinsen ist der Marktwert dieser Anleihen stark gesunken. Normalerweise müsste dies in den Bilanzen der Banken als Verlust ausgewiesen werden. Aber ein Buchhaltungstrick ermöglicht es ihnen, diese Verluste zu verschleiern: Indem sie diese Anleihen als „hold-to-maturity” (HTM) klassifizieren, müssen sie sie nicht zu ihrem Marktpreis bewerten. Solange sie vorgeben, diese Wertpapiere bis zur Fälligkeit zu halten, bleiben die Verluste in den Bilanzen unsichtbar.

Ergebnis: Auf dem Papier scheint alles unter Kontrolle zu sein. Die Solvabilitätskoeffizienten sind stabil, die Bilanzen scheinen solide zu sein, und Investoren könnten den Eindruck gewinnen, dass das Bankensystem in einem viel besseren Zustand ist, als es tatsächlich der Fall ist. Aber diese Solidität ist künstlich. Denn sollte eine Bank gezwungen sein, einen Teil ihrer HTM-Assets zu verkaufen, um an Bargeld zu kommen – beispielsweise im Falle einer Liquiditätskrise – dann werden die latenten Verluste real, mit sofortiger Wirkung und in großem Umfang.

Genau das ist bei der Insolvenz der Silicon Valley Bank im Jahr 2023 passiert: Angeblich „sichere” Anleihen mussten liquidiert werden, und die versteckten Verluste kamen auf einen Schlag ans Tageslicht, was einen Dominoeffekt auslöste. Mit anderen Worten: Solange das Vertrauen hält und die Banken nicht verkaufen müssen, funktioniert die Illusion. Aber an dem Tag, an dem die Liquidität knapp wird, kann diese Fassade der Solidität rapide zusammenbrechen.

Das berühmte Sicherheitspolster ist nun also leer. Konkret bedeutet dies, dass jede neue Auktion des Finanzministeriums wie ein gigantischer Liquiditätsstaubsauger wirkt: Investoren müssen sofort Bargeld mobilisieren, um die ausgegebenen Anleihen zu kaufen, was das System kurzfristig austrocknet.

Man könnte meinen, dass „fiscal QE“, fiskalische quantitative Lockerungen – also die schuldenfinanzierten öffentlichen Ausgaben – dieses Phänomen ausgleichen, indem sie Geld in die Realwirtschaft pumpen. In Wirklichkeit wird jedoch ein Großteil dieser Mittel vor allem zur Tilgung bestehender Schulden und zum Füllen von Defiziten verwendet. Die Netto-Liquidität, die tatsächlich in den Marktkreislauf zurückfließt, ist daher viel geringer. Im Gegensatz zu den unmittelbaren Kapitalabflüssen im Zusammenhang mit den kurzfristigen Anleiheemissionen des Finanzministeriums kommt sie zudem nur verzögert an.

Diese Verzögerung macht die Situation besonders gefährlich. Denn die Finanzakteure – Banken, Fonds, Broker – müssen sofort Bargeld beschaffen, um das Schuldenangebot aufzunehmen. Ohne ein Polster wie die RRP sind sie gezwungen, andere Vermögenswerte zu verkaufen oder ihre Positionen zu reduzieren, um sich zu refinanzieren. Dies führt zu heftigen Turbulenzen: Die Kreditspreads weiten sich schlagartig aus, die Volatilität nimmt zu und es kann zu Zwangsverkäufen kommen, die in manchen Fällen eine Kettenreaktion auslösen. Die Geschichte hat 2019 und 2008 gezeigt, wie schnell solche Spannungen auftreten können, wenn die Liquidität knapp wird.

Kurz gesagt befinden wir uns an einem Wendepunkt. Die Märkte verhalten sich so, als könne die Party ewig weitergehen, obwohl die versteckten Reserven, die sie ermöglichten, ausgetrocknet sind. Das ist das Paradox der Liquidität: Auf der einen Seite leuchten rote Warnsignale, auf der anderen Seite herrscht noch immer ein Gefühl maximaler Sicherheit. Genau diese Art von Konstellation geht oft den heftigsten Trendwenden voraus.

Der Buyback-Mechanismus ermöglicht es dem US-Finanzministerium normalerweise, dem Markt etwas Flexibilität zu geben, indem es alte Anleihen zurückkauft und Barmittel zurück in den Markt pumpt. Diese Möglichkeit ist als technisches Ventil vorgesehen, als Mittel zur Abschwächung der Liquiditätsnachfrage. Die kürzlich veröffentlichten Zahlen erzählen jedoch eine andere Geschichte.

Bei der letzten Transaktion boten Investoren dem Finanzministerium Wertpapiere im Umfang von fast 29 Milliarden Dollar zum Verkauf an. Mit anderen Worten: Banken und Fonds wollten ihre Anleihen massiv abstoßen und Bargeld zurückgewinnen. Das Finanzministerium erklärte sich jedoch nur bereit, Anleihen im Wert von 4 Milliarden Dollar zurückzukaufen. Diese Diskrepanz ist auffällig: Sie unterstreicht, wie stark die Nachfrage nach Liquidität ist, aber auch, in welchem Ausmaß diese Nachfrage ungedeckt bleibt.

Diese Episode veranschaulicht das aktuelle Paradoxon perfekt. Die fiskalischen quantitativen Lockerungen, d. h. das Haushaltsdefizit und die öffentlichen Ausgaben, bringen zwar etwas Geld in das System. Dieses wird jedoch schnell durch die massive Ausgabe von Staatsanleihen absorbiert, die jegliche Liquidität regelrecht absaugen. Korrekturmechanismen wie Rückkäufe sind in ihrer Wirkung zu begrenzt, um das Gleichgewicht wiederherzustellen, zumal das Polster der Reverse Repo Facility (RRP) fast aufgebraucht ist.

In der Praxis bedeutet dies, dass jede neue Schuldenemission oder jede geldpolitische Straffung durch die Fed das Finanzsystem ohne Puffer direkt trifft. Die Situation erinnert an die Präzedenzfälle von 2019 am Repo-Markt oder von 2007 bei den besicherten Geldmarktpapieren (ABCP): Solange alles zu funktionieren scheint, bleiben die Spannungen unsichtbar, aber sobald die Nachfrage nach Liquidität die Reaktionskapazitäten übersteigt, kann die Korrektur brutal ausfallen. Die Ausweitung der Spreads, das Versiegen der Liquidität, der Anstieg der Volatilität und Zwangsverkäufe werden dann unvermeidlich.

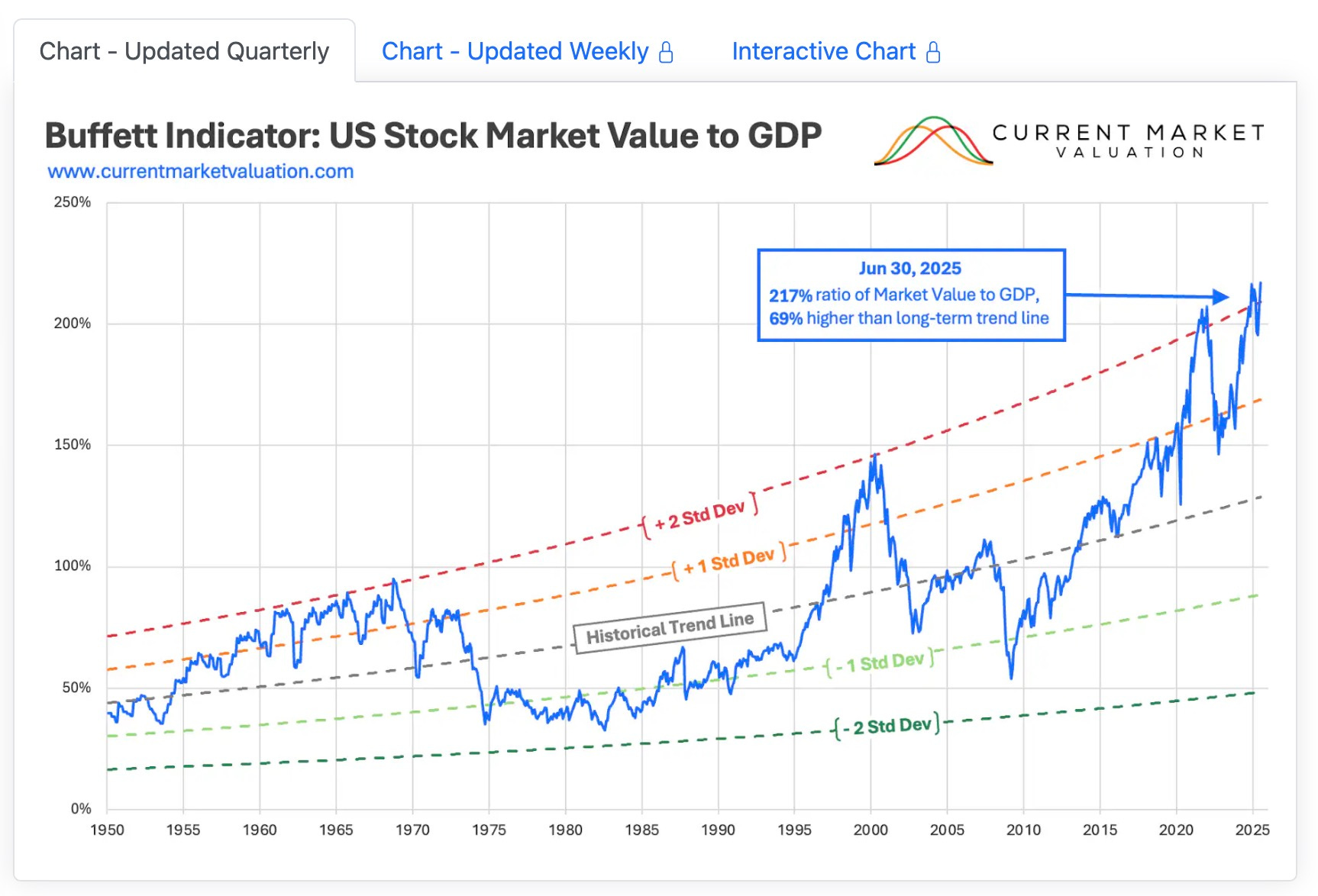

Was das Liquiditätsrisiko heute noch gefährlicher macht, ist die Tatsache, dass der Markt auch ohnehin schon völlig von der Realität abgekoppelt ist. Nach fast allen objektiven Kennzahlen sind die US-Aktien nicht nur teuer, sondern maßlos überbewertet. Die Daten von CurrentMarketValuation.com per 30. Juni zeigen nicht nur eine „Überbewertung”, sondern fast überall eine „starke Überbewertung”, unabhängig vom verwendeten Modell.

Nehmen wir den Buffett-Indikator, der die Gesamtmarktkapitalisierung mit dem Bruttoinlandsprodukt der USA vergleicht. Er liegt heute bei fast 200 % des BIP, also mehr als zwei Standardabweichungen über seinem historischen Durchschnitt. Nur zweimal zuvor wurden vergleichbare Werte verzeichnet: auf dem Höhepunkt der Dotcom-Blase im Jahr 2000 und Ende 2021. In beiden Fällen mussten Anleger anschließend Kurskorrekturen von mehr als 40 % verkraften.

Anders gesagt gelangen wir nun an den Punkt größtmöglicher Krisenanfälligkeit: kein Liquiditätspolster mehr (da die RRP fast aufgebraucht ist), ein massives Angebot an Staatsanleihen, das den Finanzierungsmarkt mit voller Wucht trifft, und Börsenbewertungen, die keinen Spielraum lassen. Die kleinste Beeinträchtigung der Liquidität kann zum Auslöser einer heftigen Krise werden, da bereits alles bis zum Äußersten angespannt ist.

Das haben wir erst vor wenigen Jahren erlebt. Ende 2021 waren die Bewertungen stratosphärisch hoch, getragen von reichlich Liquidität und Nullzinsen. Die Anzeichen für eine Überhitzung häuften sich, aber solange die Fed die Maschine am Laufen hielt, blieb der Markt im Höhenflug. Dann, Anfang 2022, kam es mit der abrupten Wende zur geldpolitischen Straffung zu einer Blockade: Die Indizes brachen um 20 bis 30 % ein, und die teuersten Aktien verloren 60 % oder mehr.

Heute ist die Lage noch kritischer. Der Unterschied besteht darin, dass die Liquiditätsreserve, die es der Fed ermöglicht hatte, die Zügel anzuziehen, ohne sofortigen Schaden anzurichten – die Reverse Repo Facility – nun fast aufgebraucht ist. Das bedeutet, dass selbst ein begrenzter Liquiditätsschock an den Märkten eine sofortige Wirkung entfalten könnte. Zur extremen Überbewertung gesellt sich heute also eine strukturelle Anfälligkeit: Es gibt kein Sicherheitsnetz mehr.

Die Parallele zwischen 2000 und 2021 ist aufschlussreich: Jedes Mal, wenn Bewertungen diese schwindelerregenden Höhen erreichten, folgte eine rasante und tiefe Korrektur. Der Unterschied im Jahr 2025 besteht darin, dass dieses Korrekturrisiko mit realen Liquiditätsengpässen einhergeht. Es ist die Kombination aus beiden Faktoren – überteuerte Märkte und fehlende Sicherheitsreserven – die die aktuelle Situation so explosiv macht.

In diesem Kontext spricht wieder alles für physisches Gold als sicherer Hafen. Wenn die Aktienmärkte derart überbewertet sind und die Liquidität des Systems zu versiegen droht, bleibt Gold als Alternative, ein greifbarer Vermögenswert ohne Gegenparteirisiko, den sowohl Zentralbanken als auch private Anleger still und leise horten. Es ist kein Zufall, dass die Zentralbanken trotz der bereits hohen Preise weiterhin im großen Stil Gold kaufen: Sie erkennen, dass der Dollar, die tragende Säule des Finanzsystems, durch Verschuldung und Liquiditätsengpässe geschwächt ist.

Gold bringt zwar keine Rendite. Doch in einer Welt, in der Finanzanlagen sowohl teuer als auch riskant sind, bietet das Edelmetall etwas noch Wertvolleres: die Gewissheit, nicht von einem überhitzten Finanzsystem abhängig zu sein, das durch zunehmende Liquiditätsengpässe krisenanfällig geworden ist und wahrscheinlich nur mittels zusätzlicher Geldschöpfung stabilisiert werden kann.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.