Die ersten veröffentlichten Unternehmensergebnisse aus den USA zeigen, dass die Wirtschaft zu Jahresbeginn überhitzt ist.

Caterpillar konnte seinen Umsatz aufgrund der sehr hohen Nachfrage um 23 % steigern. Das Unternehmen füllt sein Auftragsbuch, aber die Lieferfristen für seine Maschinen werden gleichzeitig ebenfalls immer länger. Caterpillar leidet direkt unter den Engpässen in der Produktionskette.

Das Ergebnis des Finanzdienstleisters Visa macht deutlich, dass der Konsum in den USA einen sehr starken Wiederaufschwung erlebt: Die Kreditausgaben haben sich im Januar 2022 gegenüber Januar 20219 um 40 % (!) erhöht und auch die mit Debitkarten getätigten Ausgaben sind gegenüber diesem Vergleichszeitraum 29 % gestiegen. Diese Zahlen überraschen viele Analysten und der Aktienkurs des Unternehmens setzt zum Höhenflug an.

Der ISM-Index für Dienstleistungen ist diesen Monat in den Vereinigten Staaten gestiegen, die Wirtschaftsaktivität ist kräftiger als erwartet und auch die Arbeitslosenzahlen verbessern sich weiter.

Die Verbrauchernachfrage befindet sich im Aufwärtstrend. Das können wir auch für Frankreich feststellen.

Für Deutschland trifft das weniger zu. Hier befindet sich die Industrie aufgrund der Energiekrise und der Lieferprobleme, die die auf Export ausgerichtete Wirtschaft mit voller Wucht treffen, seit einigen Wochen sogar zweifellos in einer Rezession.

In der Struktur des internationalen Handels ist etwas zerbrochen.

Die Inflation als Folge der expansiven Geldpolitik der Zentralbanken ist die Ursache und nicht die Konsequenz dieser Engpässe in der Produktionskette.

Die amerikanische Nachfrage wurde zuerst durch Niedrigzinsen stimuliert, dann durch unkonventionelle Fiskalmaßnahmen während der Lockdowns und nun sind es die Banken, die den Kredithahn aufdrehen. Die Verbraucher nutzen dies, um Konsumkredite in Rekordhöhe aufzunehmen.

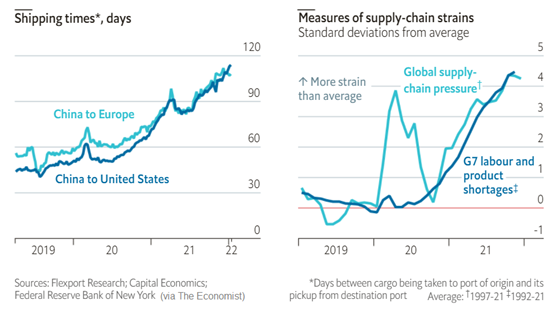

Doch die Logistik kommt bei der erhöhten Nachfrage nicht hinterher.

An der ein- und ausgehenden Fracht der amerikanischen Häfen ist das gut abzulesen. Der Hafen von Los Angeles schafft es nicht, die immer größer werdenden Warenströme zu managen. Die Importe des Hafens sinken, aber nicht, weil weniger Frachtgüter eingehen, sondern weil es nicht gelingt, das steigende Handelsvolumen zu verwalten und die notwendige Logistik zu organisieren.

Während die Amerikaner ihre Kreditkarten 40 % mehr belasten als noch vor der Corona-Krise, haben sich die Importe des Hafens im Vergleich zu Dezember 2018 um 16 % verringert. Bei den Exporten ist die Lage noch schlimmer: Hier wird ein Rückgang um 40 % gegenüber dem Vorkrisenniveau verzeichnet. Die Exporte des Hafens von Los Angeles sind auf ihrem niedrigsten Stand seit 20 Jahren angelangt!

Die Zerrüttung der Produktionskette betrifft nicht nur die USA. Die Globalisierung des Handels, die gestern noch einen verbesserten Warenfluss und eine globale Erhöhung der Wirtschaftsproduktivität ermöglichte, ist heute der Grund für zunehmende Knappheiten und längere Lieferfristen. Es dauert heute (mindestens) dreimal länger, einen Container aus China nach Europa oder in die USA zu liefern.

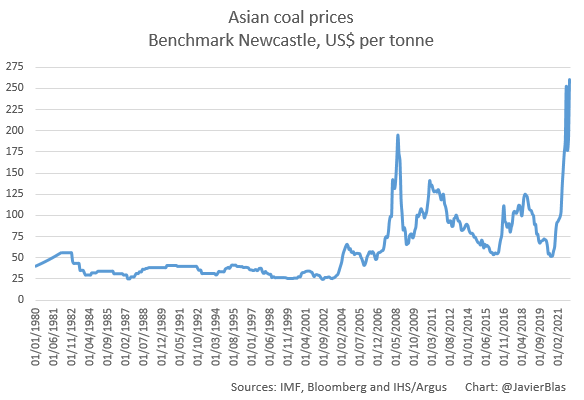

Angetrieben durch beispiellose Nachfragestimulierungen überhitzt sich in den USA das Konsumklima. Dies sorgt für Dauerstau in der Produktionskette und liefert Treibstoff für die Inflation, die sich in alle Gesellschaftsbereiche ausbreitet: Rohstoffe, Energiekosten, Lebensmittelpreise… Und da die Lage am Arbeitsmarkt angespannt ist, erreicht die Inflation nun auch das Lohnniveau. Die Inflation treibt die Rohstoff- und Energiepreise nach oben und ein Ende dieses Trends zeichnet sich bislang nicht ab. Erst in dieser Woche hat der Kohlepreis in China bei mehr als 260 $ je Tonne wieder einen neuen Rekord erreicht:

Um die Inflation zu bekämpfen hat der Präsident der US-Notenbank Fed versprochen, die Zinsen anzuheben. In dieser Woche veröffentlichen die großen amerikanischen Banken ihre Prognosen der Zinserhöhungen in diesem Jahr und kalkulieren dabei einen beschleunigten Rhythmus ein: Fünf bis sieben konsekutive Zinsschritte von je 0,25 % werden erwartet, und möglicherweise sogar eine Anhebung von 0,5 % im März, um die Inflation zu bremsen, die ihren Vorsprung gegenüber der Zentralbank, der sie schon seit Monaten voraus ist, immer weiter ausbaut.

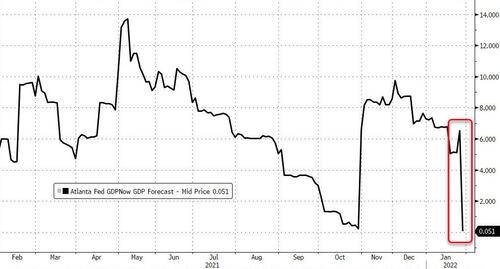

Die sprunghafte Zinserhöhung alarmiert mehrere Ökonomen, die nun einen plötzlichen Stillstand der Wirtschaftsaktivität fürchten. Die BIP-Vorhersagen für das erste Quartal befinden sich im freien Fall:

Diese künftige „aggressive“ Zinspolitik der Fed birgt die Gefahr, dass die heiß gelaufene Wirtschaft abrupt zum Erliegen kommt. Zudem stellt sie auch die Staatsfinanzen vor ein Problem.

Die gute Konjunktur hat für Einnahmen in Rekordhöhe gesorgt, die 25 % über den Zahlen des Vorjahres liegen. Doch selbst mit einer Inflation von 7 % übersteigt die reale Zinslast die Staatseinnahmen. Anders gesagt: Selbst in einer überhitzten Wirtschaft, die die Staatskassen mit stetigen Zuflüssen füttert, reichen die Steuereinnahmen in Rekordhöhe nicht einmal aus, um die Zinsen auf die Staatsschulden zu zahlen – und das, obwohl die Inflation bei 7 % liegt. Die Inflation müsste also noch weiter steigen und die Konjunktur müsste noch heißer laufen, damit der Staat auch nur seinen Schuldendienst leisten kann!

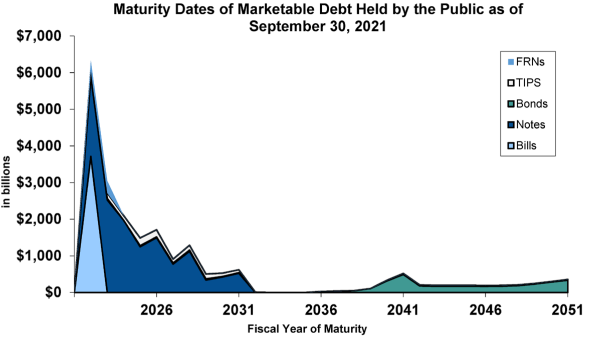

Wenn man die Wand an Schulden mit baldiger Rückzahlungsfälligkeit in der folgenden Grafik betrachtet, stellt man schnell fest, dass die Gleichung unmöglich aufgehen kann.

Die Fed hat beschlossen ihr Anleihekaufprogramm im März zu beenden. In diesem Februar kauft sie nur Anleihen im Wert von 30 Milliarden $ und die Zinsen setzen bereits zum Höhenflug an, weil der Markt den Preis der Anleihen in Abhängigkeit von der Nachfrage neu bewertet. Wer wird die kurzfristigen Schuldtitel kaufen, deren Volumen förmlich explodiert, wenn sich die Fed komplett aus diesem Markt zurückzieht? Wer wird den Schuldenberg in den nächsten fünf Jahren absorbieren?

Ohne ein neues Programm quantitativer Lockerungen (QE) und ohne, dass die Fed einen Teil dieses Schuldenbergs zusätzlich aufkauft, ist es schlicht unvorstellbar, dass dies ein gutes Ende nimmt – weder für die amerikanischen Staatsfinanzen noch für die Inhaber der US-Staatsanleihen.

Ohne neues Assetkaufprogramm der Zentralbanken ist ein Bankrott mathematisch nicht zu vermeiden, sei durch einen Staatsbankrott in Reinform oder durch eine massive Verwässerung der Schulden mit Hilfe einer langfristigen Inflation auf Rekordniveau, die eine drastische Abwertung der amerikanischen Währung nach sich ziehen würde.

Die Unklarheiten im Zusammenhang mit den prognostizierten Zinserhöhungen können nicht darüber hinwegtäuschen, dass die grundlegende Frage bezüglich der Rückzahlung der Schulden bestehen bleibt.

Die Goldinvestoren haben genau verstanden, in welche Sackgasse sich die Zentralbanken der westlichen Staaten gestürzt haben. Einen einfachen Ausweg gibt es nicht.

Unter den Goldbullen gibt es diejenigen, die eine logische Wiederaufnahme der QE-Programme erwarten, was Schritt für Schritt auch einen neuen Aufwärtstrend am Goldmarkt auslösen würde. Es könnte sogar sein, dass dieses neue Programm gleichzeitig von einer Zinserhöhung begleitet wird.

Dann gibt es diejenigen, die glauben, dass der Dollar angesichts der galoppierenden Inflation auch ohne neues Kaufprogramm gegenüber dem Run auf Sachwerte zum Vermögensschutz nicht lange Bestand haben kann. Auf die ein oder andere Weise wird der Markt wieder die Kontrolle übernehmen.

Schließlich gibt es noch die Pessimisten, die einen Finanzschock von Typ der 2008 erlebten Krise erwarten, ausgelöst von einem Crash der Anleihemärkte infolge zu schneller Zinserhöhungen. Dies wäre von einem Bank Run gefolgt und würde – wieder einmal – das gesamte Finanzsystem auf brutale Weise auf die Probe stellen.

In allen drei Szenarios wird der Goldpreis langfristig auf ein deutlich höheres Niveau steigen als heute. Nur kurzfristige Bewegungen und die Volatilität im Rahmen der kommenden Hausse werden von den drei Szenarios unterschiedlich beeinflusst.

Originalquelle: Recherche Bay

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.