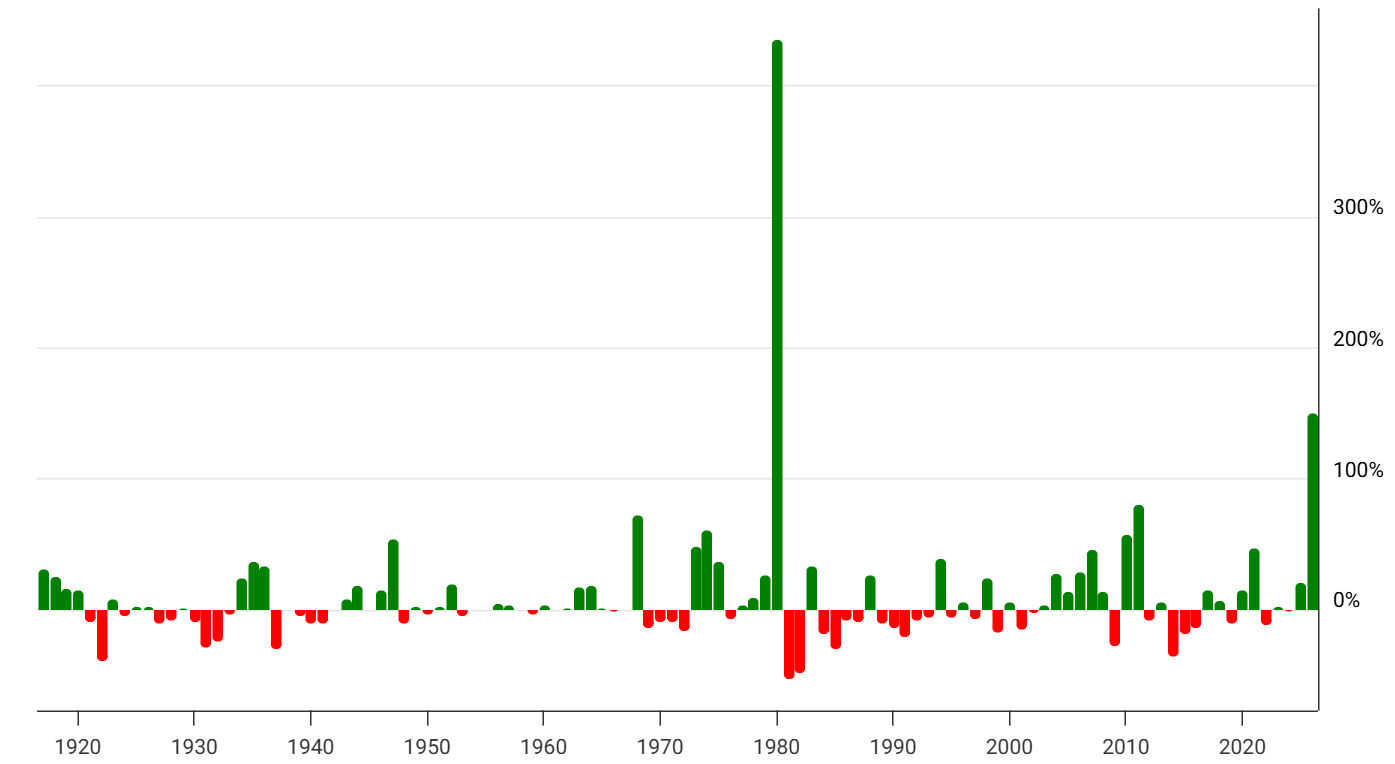

Im Jahr 2025 verzeichnete Silber seine beste Performance seit 1979 und übertraf damit Gold und die meisten anderen Anlageklassen bei weitem. Mit einem Kursgewinn von fast +150 % feierte das weiße Metall sein spektakulärstes Comeback seit den 1970er Jahren. Der Rückgang der Nachfrage nach physischem Silber wurde durch einen starken Anstieg der Investitionsnachfrage mehr als ausgeglichen, während die Silberproduktion trotz verbesserter Produktionsbedingungen nur schwer wachsen kann und das langfristige strukturelle Defizit fortbesteht.

Wenngleich der Silberpreis sein bisheriges Allzeithoch von 2011 übertroffen hat und gegenüber Gold eine seit 2013 beispiellose Aufwertung verzeichnet, ist der Markt mittelfristig dennoch von widersprüchlichen Signalen geprägt. Wie lässt sich die Entwicklung des Silberkurses im Jahr 2025 erklären, und wird sich diese Dynamik fortsetzen?

Silberpreis klettert 2025 um 150 %

Nachdem Silber in den letzten zehn Jahren zugunsten von Gold in den Hintergrund getreten war, scheint es nun einen Teil seines Rückstands aufzuholen. Diese Hausse ist auf eine Kombination aus konjunkturellen und strukturellen Faktoren zurückzuführen:

- Erstens bestätigt der 2025 beobachtete Anstieg den seit 2020 bestehenden Aufwärtstrend. Dieser Aufwärtstrend wird durch ein strukturelles und anhaltendes Produktionsdefizit am Silbermarkt unterstützt.

- Das Ausmaß der Silberrallye im Jahr 2025 scheint jedoch eher auf die starke Zunahme der Investitionen über ETPs zurückzuführen zu sein, die eine entscheidende Rolle bei der jüngsten Beschleunigung dieses Trends gespielt haben.

Quelle: Silver Prices - 100 Year Historical Chart

Silber hat sein bisheriges Allzeithoch aus dem Jahr 2011, das bei etwa 50 Dollar pro Unze lag, also übertroffen. Gold hingegen hatte sein früheres Hoch von 2011 bereits 2020 überschritten. In dieser Hinsicht hatte Silber also einen Rückstand von etwa fünf Jahren, der nun teilweise aufgeholt zu sein scheint. Diese Aufholjagd kann das Ausmaß und die Stärke der beobachteten Kursbewegung zum Teil erklären.

Stark wachsende Investmentnachfrage trotz rückläufiger physischer Nachfrage

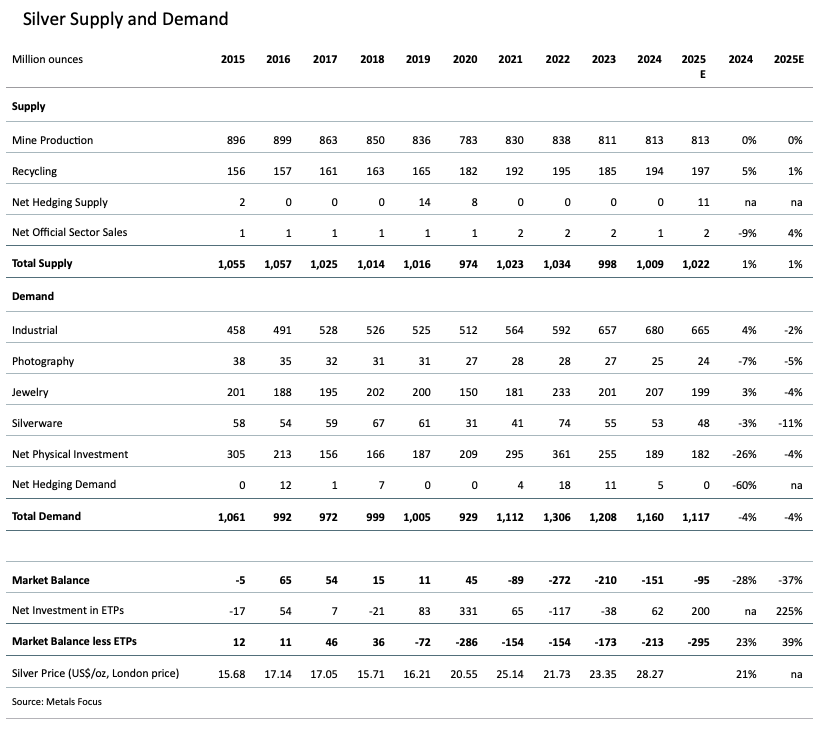

Zum fünften Mal in Folge ist der Silbermarkt von einem Produktionsdefizit geprägt. Dieses dürfte 2025 fast 95 Millionen Unzen erreichen, was etwa 3.000 Tonnen Metall entspricht und fast 10 % des weltweiten Angebots ausmacht. Dieses strukturelle Defizit ist jedoch gegenüber den Werten von 2022 und 2023 rückläufig, wohingegen die Investitionsströme über ETPs dazu beitragen, das tatsächliche Defizit zu vergrößern, das fast 300 Millionen Unzen erreichen könnte.

Gleichzeitig dürfte die weltweite Nachfrage nach dem weißen Metall nach Angaben des Silver Institute 2025 um 4 % sinken und sich auf rund 1,2 Milliarden Unzen belaufen. Der Rückgang sei demnach in den Bereichen Industrie, Schmuck sowie Barren und Münzen besonders ausgeprägt.

Das Silver Institute gibt an, dass „die industrielle Nachfrage bis 2025 um 2 % auf 665 Millionen Unzen zurückgehen dürfte”, was sowohl die weltweite wirtschaftliche Unsicherheit aufgrund der Zollpolitik und geopolitischer Spannungen als auch verstärkte Bemühungen zur Reduzierung des Silberverbrauchs vor dem Hintergrund hoher Preise widerspiegelt. Ebenso „dürfte die Nachfrage nach Barren und Münzen 4 % geringer ausfallen und 2025 mit 182 Millionen Unzen den niedrigsten Stand seit sieben Jahren erreichen”.

Quelle: The Silver Market is on Course for Fifth Successive Structural Market Deficit

Der Rückgang der physischen Nachfrage wird jedoch durch die steigende Nachfrage nach Investitionen über ETPs ausgeglichen, deren Bestände sich unter dem Einfluss eines Nettozuflusses von rund 187 Millionen Unzen innerhalb eines Jahres um 18 % erhöht haben. Da sich der Großteil dieser Bestände in London befindet, trugen diese Kaufströme erheblich zu den im Herbst beobachteten Liquiditätsengpässen am Londoner Markt bei.

Sinkende Produktionskosten

Auf der Angebotsseite blieb die Bergbauproduktion insgesamt stabil, lag aber weiterhin unter ihrem bisherigen Höchststand von 2022. Die historisch hohen Gewinnmargen der Minengesellschaften könnten jedoch langfristig zu einer allmählichen Erholung der Fördertätigkeit führen.

Das Silver Institute betont, dass die durchschnittlichen Produktionskosten „im ersten Halbjahr 2025 gegenüber dem Vorjahr um 9 % auf 13 Dollar pro Unze gesunken sind, den niedrigsten Stand seit dem ersten Halbjahr 2022, da niedrigere Betriebskosten die Erhöhung bei Lizenzgebühren und Steuern ausgeglichen haben. Die AISC-Margen stiegen, gestützt durch den Anstieg des Silberpreises, auf 19,7 Dollar pro Unze und erreichten damit den höchsten Stand seit über zehn Jahren”. Es sei jedoch daran erinnert, dass mehr als 70 % des Silberangebots aus der Minenproduktion sekundär sind, da Silber überwiegend als Beiprodukt anderer Metalle, insbesondere Gold, Zink oder Kupfer, gewonnen wird.

Es kristallisieren sich somit zwei wichtige Dynamiken heraus:

- Ein Rückgang der Nachfrage nach physischem Silber, der durch die Zuflüsse in ETPs weitgehend ausgeglichen wird.

- Eine Stagnation des Angebots aus dem Bergbau trotz einer deutlichen Verbesserung der Margen der Silberproduzenten.

Vor diesem Hintergrund ist es wahrscheinlich, dass die Silberproduktion langfristig allmählich zunimmt. Dieser Prozess verläuft jedoch langsam und ist ungewiss, da für Unternehmen, deren hauptsächliches Fördermetall oft nicht Silber ist, nur ein begrenzter Anreiz besteht, die Produktion zu steigern. Darüber hinaus könnte ein möglicher Rückgang der Investitionsnachfrage über ETPs zu einer Phase der Kurskonsolidierung beitragen. Die Entwicklung der Nachfrage nach physischem Silber wird daher in den ersten Monaten des Jahres 2026 ein wichtiger Indikator sein.

Kann sich die Silberhausse fortsetzen?

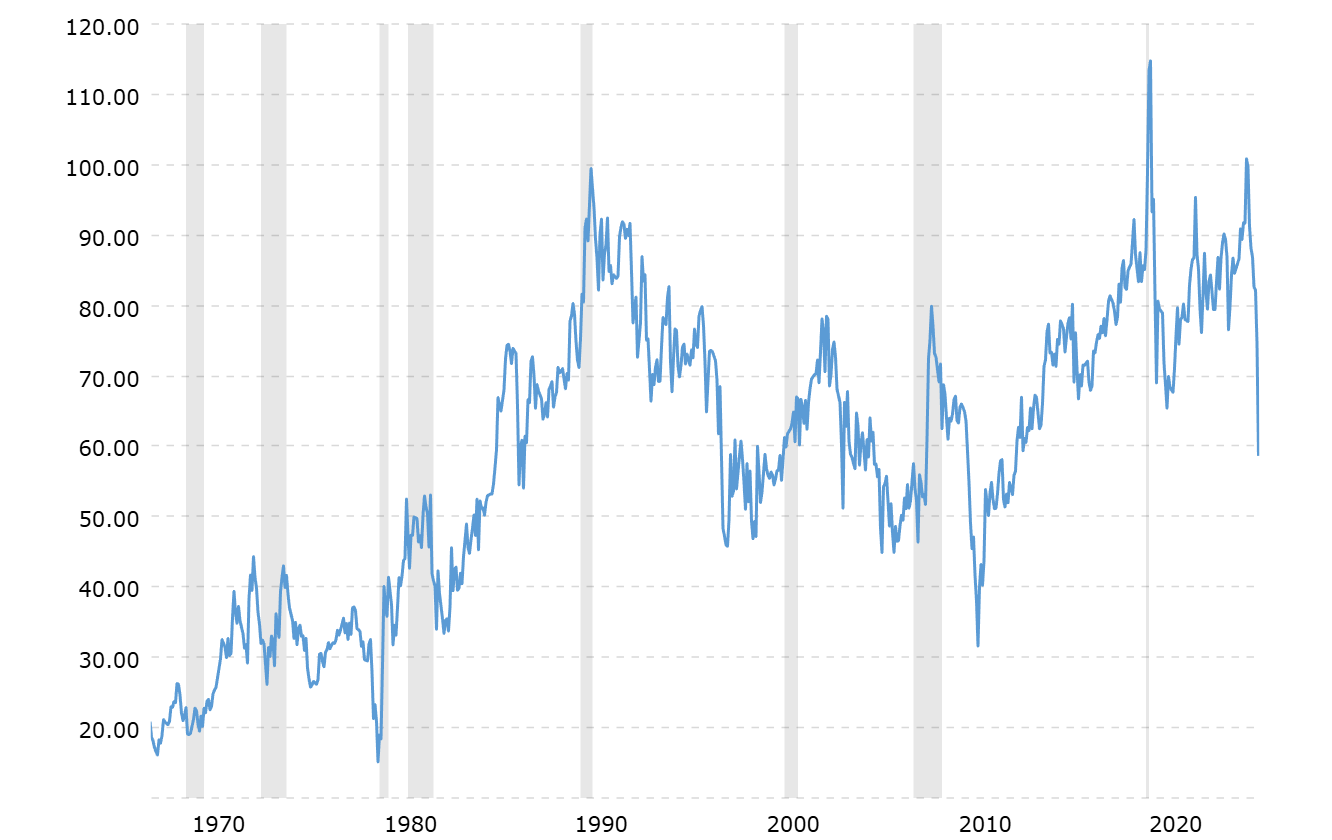

Das Gold/Silber-Verhältnis unterlag 2025 starken Schwankungen. Nachdem es zu Jahresbeginn die Schwelle von 100 überschritten hatte, fiel es Ende Dezember unter 60 zurück. Die deutliche Outperformance von Silber brachte das Verhältnis damit auf das Niveau von 2013 zurück und beendete mehr als ein Jahrzehnt der relativen Überbewertung von Gold. Seit Anfang der 1990er Jahre scheint sich im Bereich um 100 ein wichtiger Widerstand für die Gold/Silber-Ratio gebildet zu haben. Das deutet wiederum auf eine mögliche Trendwende zugunsten von Silber hin, dessen Verhältnis zu Gold Anfang der 1980er Jahre unter 20 lag. Allerdings müssen dazu noch wichtige Hürden überwunden werden.

Quelle: Gold to Silver Ratio - 100 Year Historical Chart | MacroTrends

Anfang Dezember 2025 schätzte Gregory Shearer, Stratege bei JP Morgan, dass „der Silberpreis bis zum vierten Quartal auf 58 Dollar pro Unze steigen könnte, mit einem Jahresdurchschnitt von fast 56 Dollar pro Unze, während Platin im nächsten Jahr länger auf einem hohen Kursniveau verweilen könnte, bevor die Mechanismen zur Wiederherstellung des Angebotsgleichgewichts ihre volle Wirkung entfalten“. Die Banken gehen somit davon aus, dass Silber bis Ende 2026 eher mit einer Phase der Stagnation oder sogar einer Korrektur konfrontiert sein könnte.

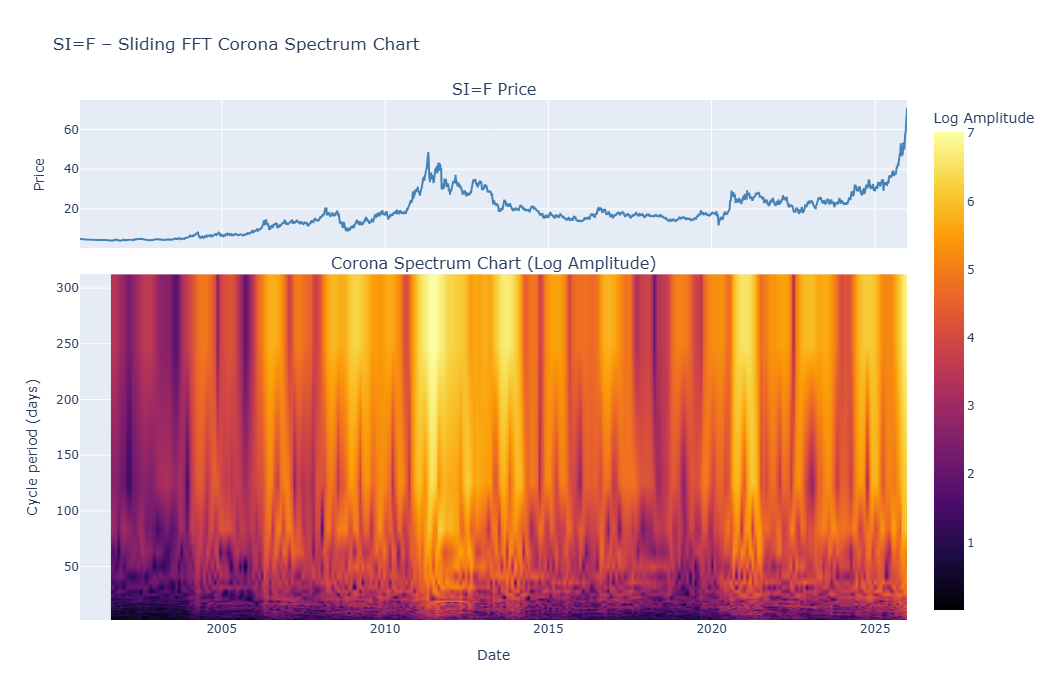

Ein Echo der Hausse von 2010-2011

Die letzten Monate lassen bei den Anlegern erneut die Vorstellung einer gewissen Symmetrie mit der Haussephase von 2010-2011 aufkommen. Aufgrund der engen Korrelation zwischen dem Goldpreis und dem Silberpreis lässt sich tatsächlich eine Relevanz des 15-Jahres-Zyklus für die Entwicklung des weißen Metalls feststellen. Das Ausmaß der beobachteten Kursbewegung lässt jedoch sowohl die Dauer als auch die Intensität des derzeitigen Zyklus ungewiss erscheinen.

Darüber hinaus lässt sich aufgrund der Existenz kürzerer Zyklen von vier bis acht Jahren eine durchschnittliche Performance zwischen 25 % und 30 % über zwölf Monate feststellen. Die aktuelle Rallye scheint jedoch deutlich früher einzusetzen, als es die historischen Beobachtungen vermuten lassen, obwohl ein Vergleich mit der Dynamik vor 15 Jahren eine vielsagende Parallele erkennen lässt. In dieser Phase des Zyklus bleibt die Entwicklung des Silberpreises daher besonders volatil und ungewiss.

Datenquelle: yfinance

Insbesondere lässt sich beobachten, dass sich die Symmetrie mit der Entwicklung von 2010-2011 tendenziell verstärkt. Diese Konstellation hat unmittelbar zur Folge, dass der Einfluss der langen Zyklen auf den Silberkurs zunimmt, wie der gelbe Bereich im oberen Teil des Spektrums in der nachstehenden Grafik verdeutlicht. Solche Phasen, in denen die langen Zyklen überwiegen und die sich über ein bis zwei Jahre erstrecken können, sind auch günstig für das Entstehen von neuen Hochs am Silbermarkt, wie beispielsweise 2011 oder 2021. Aus dieser Perspektive könnte eine Konsolidierungsphase des Kurses langfristig ein günstigeres Signal sein, da sie die Entstehung einer solideren und besser strukturierten Wachstumsdynamik ermöglicht.

Datenquelle: yfinance

Dieser Kontext einer technischen Überhitzung, der durch einen explosiven Kursanstieg in den letzten Wochen des Jahres 2025 gekennzeichnet ist, geht mit einer deutlichen Zunahme der Volatilität des Silberpreises einher. Die annualisierte Volatilität lag Ende Dezember 2025 bei etwa 50 %, gegenüber rund 25 % im Hochsommer. Damit blieb sie dennoch unter den Spitzenwerten, die 2011 und 2021 verzeichnet wurden, als die Volatilität mehr als 80 % erreichte. Dieses Signal deutet darauf hin, dass trotz des spektakulären Anstiegs des Silberpreises und einer erhöhten Preisinstabilität die bei den früheren Rekorden erreichten Extremwerte zum jetzigen Zeitpunkt nicht überschritten wurden.

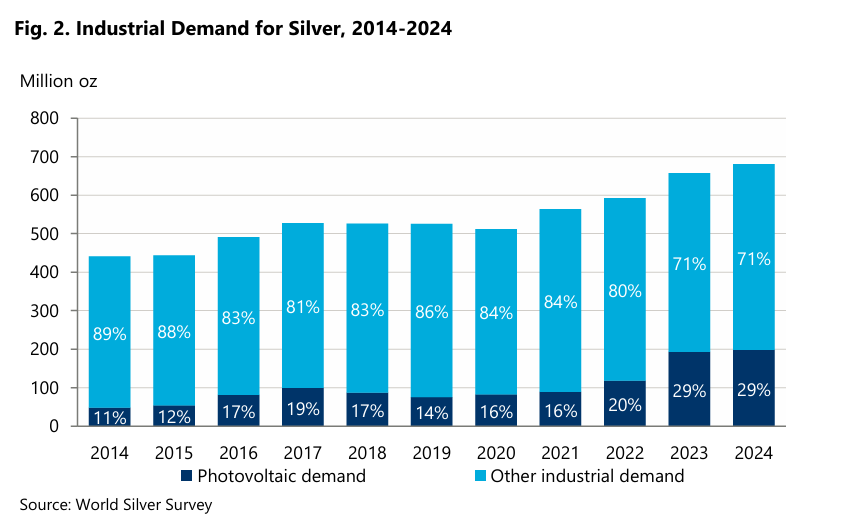

Silber: ein unverzichtbares Metall für die Zukunft

Ein neuer Bericht des Silver Institute mit dem Titel „Silber, das Metall der nächsten Generation”, der in Zusammenarbeit mit Oxford Economics erstellt wurde, zeigt, dass die weltweite Nachfrage nach Silber in den nächsten zehn Jahren in mehreren wichtigen Technologiesektoren deutlich zunehmen dürfte.

Dieser Anstieg der Nachfrage wird hauptsächlich von drei Branchen Bereichen getragen:

- Photovoltaik-Technologie: Bereits 2024 machte dieser Sektor etwa 29 % des industriellen Silberverbrauchs aus und dürfte aufgrund des weltweiten Ausbaus der Solarkapazitäten im Rahmen der Energiewende einer der wichtigsten Absatzmärkte für das Metall bleiben. Technologische Verbesserungen können jedoch zu einer Verringerung der Silberkonzentration in den Modulen führen. Der Bericht stellt fest, dass „das durchschnittliche jährliche Wachstum (CAGR) der weltweiten Solarkapazität bis 2030 voraussichtlich 17 % erreichen wird. Dieses schnelle Wachstum bedeutet, dass die IEA davon ausgeht, dass die Photovoltaik bis 2030 zur wichtigsten Quelle für erneuerbare Energie avanciert”.

- Elektrifizierung des Fahrzeugbestands: Der Übergang von Verbrennungsmotoren zu Elektrofahrzeugen dürfte zu einem deutlichen Anstieg des Silberverbrauchs führen. Prognosen zufolge soll der Anteil der Elektrofahrzeuge an der Gesamtnachfrage der Autoindustrie nach Silber bis 2027 den Anteil der Fahrzeuge mit Verbrennungsmotor übersteigen und bis 2031 etwa 59 % des weltweiten Automobilmarktes erreichen. Ein Elektrofahrzeug enthält durchschnittlich 25 bis 50 Gramm Silber, ein Hybridfahrzeug 18 bis 34 Gramm. Der Bericht schätzt daher, dass die Silbernachfrage im Automobilsektor bis 2031 um jährlich etwa 3,4 % steigen könnte.

- Rechenzentren und künstliche Intelligenz: Der rapide Anstieg des Rechenleistungsbedarfs für digitale Dienste und KI-Anwendungen führt zu einem parallelen Anstieg der Nachfrage nach Servern und Infrastruktur für die Rechenzentren. Diese Geräte enthalten zahlreiche elektronische Bauteile, bei denen Silber aufgrund seiner Leitfähigkeit zum Einsatz kommt.

Quelle: Next Generation Metal

Fazit

Der Silberpreis hat sich im Jahr 2025 deutlich überdurchschnittlich entwickelt. Diese Performance ist Teil einer Aufwertung, die bereits 2020 vor dem Hintergrund eines strukturellen Marktdefizits einsetzte. Dieser Faktor allein reicht jedoch nicht aus, um das Ausmaß der jüngsten Kursentwicklung zu erklären.

Die steigende Investitionsnachfrage hat maßgeblich zur Silberhausse beigetragen, insbesondere in den letzten Wochen des Jahres 2025. Innerhalb weniger Monate ist das Gold/Silber-Verhältnis infolgedessen auf ein Niveau zurückgefallen, das zuletzt 2013 verzeichnet wurde.

Vor diesem Hintergrund könnte sich der Trend fortsetzen, wenn die physische Nachfrage wieder anzieht und das Interesse der Anleger anhält. Umgekehrt könnte ein Rückgang der Zuflüsse in Silber-ETPs die 2025 beobachtete Dynamik bremsen.

Schließlich ist Silber zwar nach wie vor ein strategisches Metall und wird zunehmend knapper, doch mittelfristig ist eine Verbesserung der Produktionsbedingungen zu beobachten. Diese Entwicklung könnte zusammen mit dem leichten Rückgang der physischen Nachfrage im Jahr 2025 ein entscheidender Faktor für die Marktentwicklung im Jahr 2026 sein. Die erhebliche Volatilität des Silberpreises Ende 2025 macht den potenziellen Kursverlauf des weißen Metalls unsicherer.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.