Manche Anleger verschieben ihre Goldinvestitionen mit dem Argument, Gold sei „zu teuer“. Dieses Argument kann aus zwei Blickwinkeln betrachtet werden.

Zum einen ist Gold absolut gesehen natürlich „teuer“: Seine Seltenheit und sein besonderer Status machen es von Natur aus zu einem teuren Vermögenswert. Daran wird sich wahrscheinlich nie etwas ändern. Über die Annahme, dass Gold im Vergleich zu anderen Aktiva oder zu seinem Kurspotenzial „zu teuer“ ist, lässt sich jedoch streiten. Der Goldpreis hängt sowohl von langfristigen Fundamentaldaten als auch von einer Reihe komplexer, kurzfristiger Faktoren ab.

Es ist auch richtig, dass es in bestimmten Zeiträumen zu erheblichen Korrekturen des Goldpreises kommt, die historisch gesehen gute Kaufgelegenheiten bieten. In diesem Artikel wollen wir daher die Opportunitätskosten betrachten, die einem Anleger entstehen, wenn er seine Investition in Gold aufschiebt.

Gold: Ein Asset mit langen Zyklen

Gold hat ein vergleichbares Rendite-Risiko-Verhältnis wie die großen Aktienindizes der Welt. Dennoch unterscheidet sich sein Preisverhalten deutlich von dem der Aktienmärkte. Während die Entwicklung der Aktienkurse oft durch schnelle und manchmal abrupte Bewegungen gekennzeichnet ist, scheint Gold längeren, strukturell bedingten Trends zu gehorchen, wie die Untersuchung seiner Zyklen zeigt.

Die Geschichte des Goldpreises ist geprägt von längeren Haussephasen, gefolgt von manchmal heftigen Korrekturen, die mehrere Jahre andauern können. Wir können zwei große Phasen steigender Kurse identifizieren: die erste zwischen 1968 und 1980, die zweite zwischen 2000 und 2012. Seit 2016 wurde nun eine neue Aufwärtsdynamik in Gang gesetzt. Zwischen dem Hoch im Jahr 1980 und dem Tief im Jahr 2000 verlor Gold fast zwei Drittel seines Wertes. Ebenso hat es zwischen dem Höchststand 2011 und dem Tiefststand 2015 um etwa die Hälfte an Wert eingebüßt.

Diese langanhaltenden Korrekturen dämpfen den Enthusiasmus von Anlegern, die fürchten, in der Nähe der Höchstpreise zu kaufen. Im Gegensatz dazu sind solche Kursverläufe bei den großen Aktienindizes seltener, da ihre Zyklen oft kürzer und nervöser sind. Sollte man daraus schließen, dass es möglich bzw. sinnvoll ist, eine Investition in Gold teilweise oder ganz aufzuschieben, weil die Zyklen des Goldpreises länger sind?

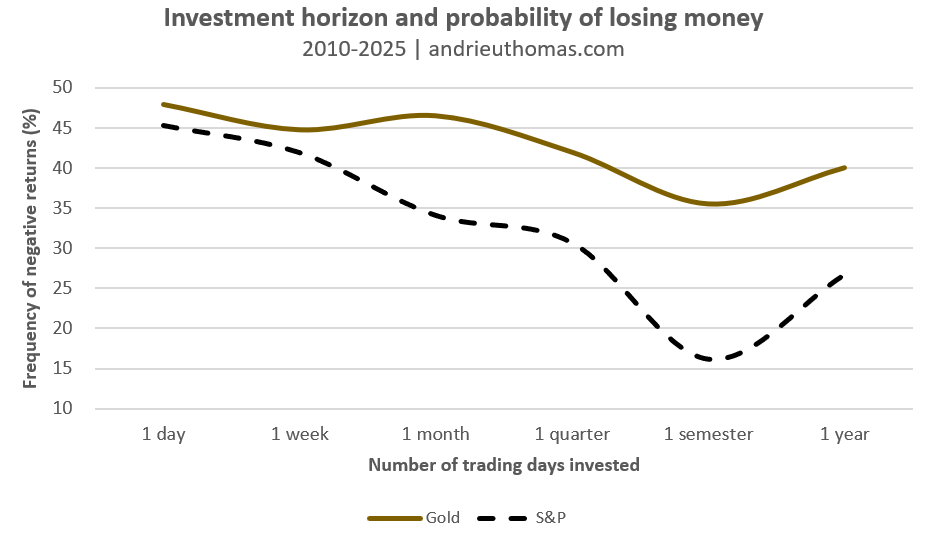

Datenquelle: yfinance

Wenn wir uns die Verlustwahrscheinlichkeit genau ansehen, d. h. die Wahrscheinlichkeit, dass eine Rendite über einen bestimmten Zeitraum negativ ist, ergibt sich eine ganz andere Perspektive. Seit 2010 waren fast 48 % der täglichen Schwankungen des Goldpreises null oder negativ, verglichen mit etwas mehr als 45 % beim S&P 500, der allerdings zu den am entschiedensten bullischen Aktienindizes der Welt gehört.

Wenn wir den Anlagehorizont auf sechs Monate ausdehnen, sinkt die Wahrscheinlichkeit eines Verlusts auf 35 % für Gold und 16 % für den S&P 500. Auf Jahresbasis steigt die Wahrscheinlichkeit für beide Aktiva wieder an. Es ist also offensichtlich, dass eine längere Anlagedauer mit einer deutlichen Verringerung der Verlustwahrscheinlichkeit einhergeht. Es muss jedoch eines betont werden: Zwar weist der S&P 500 ein geringeres Verlustrisiko in Bezug auf die Häufigkeit auf. Wenn es jedoch zu Verlusten kommt, fallen diese in der Regel höher aus, weil die Aktienmärkte anfällig für Crashs sind.

Aus dieser Beobachtung ergibt sich eine Grundregel: Je länger der Anlagehorizont, desto weniger braucht sich der Anleger um den momentanen Kurs seines Investments zu kümmern, da die implizite Wahrscheinlichkeit eines Verlustes mit zunehmender Dauer sinkt, sofern alle anderen Faktoren unverändert bleiben.

Schließlich könnte man an dieser Stelle auch auf das Verhalten der Volatilität eingehen, d. h. die Instabilität der Kurse in Abhängigkeit von der Häufigkeit der Umschichtung des Portfolios. Wir hatten in früheren Beiträgen bereits festgestellt, dass die Volatilität, die oft mit „Risiko“ gleichgesetzt wird, mit zunehmender Länge des Anlagezeitraums sinkt. Dies ist ein typisches Verhalten für fraktale Strukturen, wie sie beim Goldpreis zu beobachten sind.

Investoren haben sich 2022 getäuscht

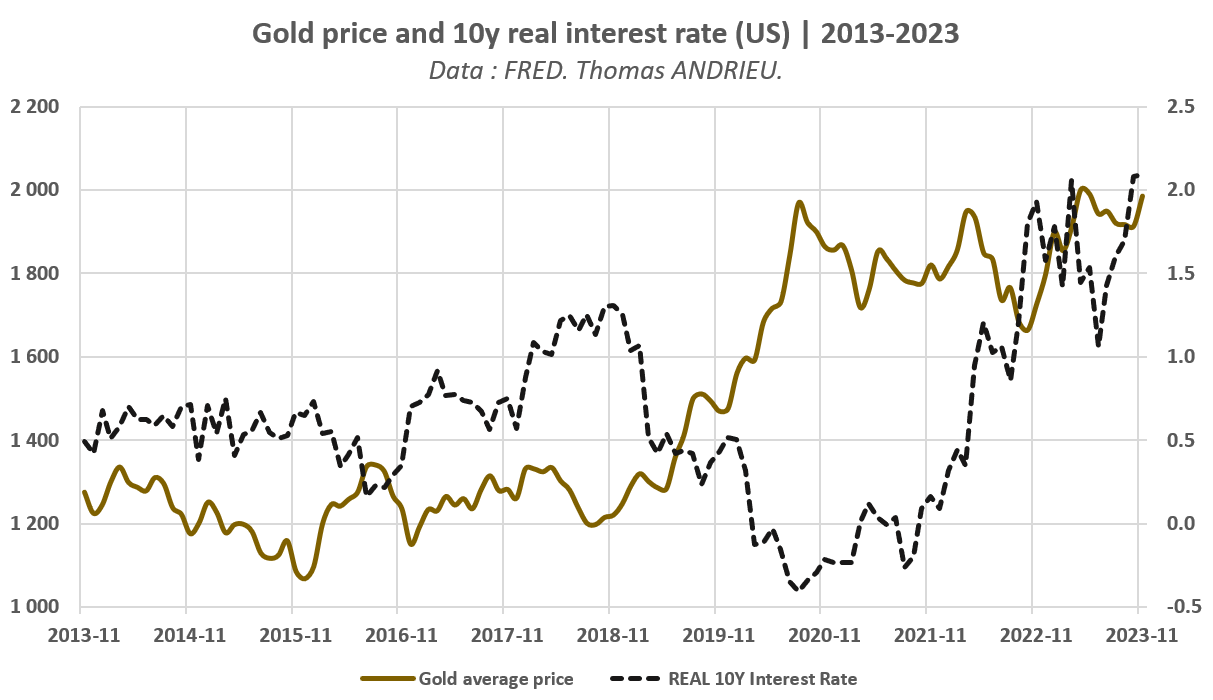

Zwischen 2020 und 2023 erlebte der Goldpreis eine längere Korrektur, nachdem er zuvor vier Jahre lang fast ununterbrochen geklettert war. Viele Anleger rechneten damals mit einem deutlichen Kursrückgang, da sie davon überzeugt waren, dass steigende Zinsen Gold weniger attraktiv machen würden. Diese Erwartung hat sich jedoch nicht erfüllt. Zwar stagnierte der Goldpreis zwischen 2020 und 2022, aber die dramatische Anhebung der Leitzinsen führte nicht zu der von vielen erwarteten Baisse.

Datenquelle: yfinance

Es ist richtig, dass sinkende Realzinsen den Goldpreis tendenziell stützen, da geringere Renditen anderer Vermögenswerte Gold im Verhältnis „attraktiver“ machen. Bei einer umgekehrten Entwicklung lässt sich jedoch keine perfekte Symmetrie feststellen: Ein Anstieg der Realzinsen allein reicht nicht aus, um die Attraktivität von Gold dauerhaft zu beeinträchtigen und seinen Preis zu senken. Die jüngste Episode zeigt deutlich: Gold profitiert von Phasen der geldpolitischen Lockerung, erweist sich aber oft als bemerkenswert widerstandsfähig, wenn die Renditen anderer Aktiva steigen.

Eine zweite goldene Regel lautet daher, den Wert von Gold nicht auf eine zu stark vereinfachende Interpretation des „Risikos“ oder der „Attraktivität“ des externen Finanzumfelds zu reduzieren. Sein Preis spiegelt komplexere Dynamiken wider, die es im Einzelnen zu erläutern gilt.

Wie lange dauern Abwärtstrends bei Gold?

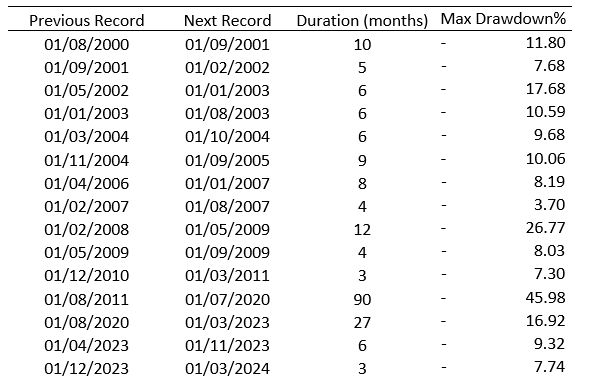

Seit dem Jahr 2000 betrug die durchschnittliche Dauer zwischen zwei Allzeithochs des Goldpreises weniger als viereinhalb Monate und der durchschnittliche Rückgang nach dem vorherigen Höchststand betrug 7 %. Diese Statistik weist jedoch eine bemerkenswerte Verzerrung auf. Wenn man die Kurskorrekturen von weniger als zwei Monaten außer Acht lässt, die wir als zu kurz erachten, um eine echte Grundtendenz widerzuspiegeln, verlängert sich der Durchschnitt erheblich: Zwischen zwei Allzeithochs liegen dann mehr als 13 Monate, und der durchschnittliche Kursverlust seit dem letzten Höchststand erhöht sich auf 13,4 %.

Anders ausgedrückt: Wenn mehr als zwei Monate lang kein neues Hoch verzeichnet wird, ist es wahrscheinlich, dass eine Korrekturphase einsetzt, die im Durchschnitt dreizehn Monate andauert und in deren Laufe der Preis 13,4 % zurückgeht.

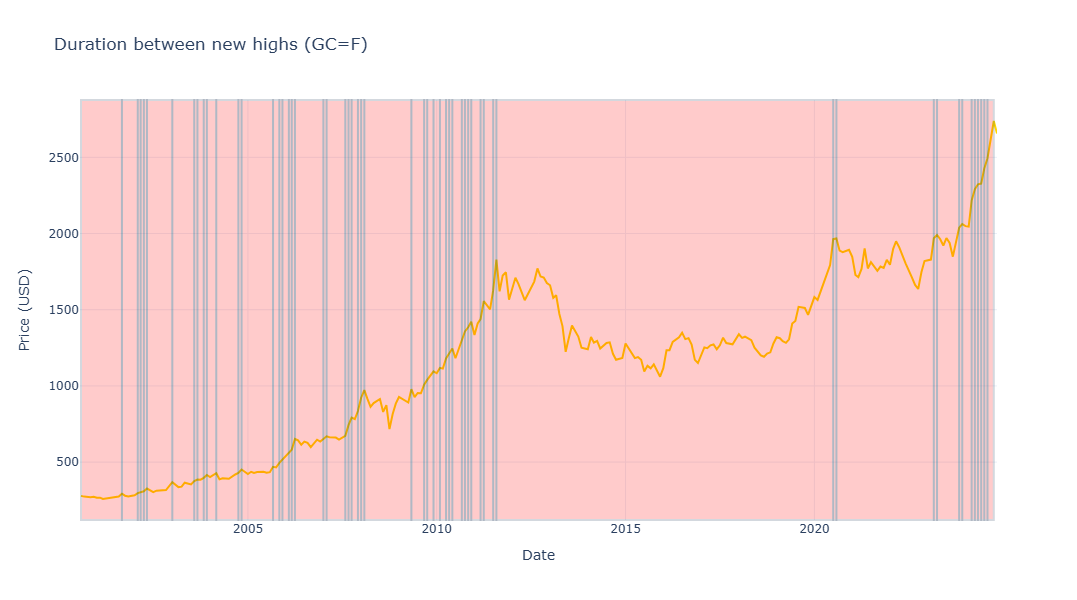

Datenquelle: yfinance

Die obige Grafik zeigt in Rot die Zeiträume, in denen der Goldpreis unter seinem bisherigen Allzeithoch blieb. Wir sehen, dass Gold zwischen 2011 und 2020 seinen längsten Abschwung seit dem Jahr 2000 erlebte, d. h. einen Zeitraum von 90 Monaten oder fast siebeneinhalb Jahren, in dem der Kurs bis zu 46 % gegenüber dem vorherigen Hoch verlor. Die zweitlängste Korrektur geschah von 2020 bis 2023, mit einem maximalen Rückgang von 17 % gegenüber dem Höchststand.

Datenquelle: yfinance

Mit anderen Worten: Die Korrekturphasen des Goldpreises dauern selten länger als ein paar Monate und noch seltener länger als ein ganzes Jahr. Wenn diese Abwärtstrends länger als zehn Monate andauern, handelt es sich meist um strukturell bedingte Korrekturen, die sich über mehrere Jahre erstrecken können. Doch selbst in dem unwahrscheinlichen Fall, dass ein Anleger genau zum Allzeithoch gekauft hätte, hätte sein maximaler historischer Verlust seit 2020 nicht mehr als 17 % und seit 2011 nicht mehr als 45 % betragen.

Es sei daran erinnert, dass ein Anleger, der im Jahr 2011 zum Höchstpreis in Gold investiert hätte, sein ursprüngliches Kapital im Jahr 2020 wiedererlangt hätte. Vierzehn Jahre später würde er jedoch von einer Wertsteigerung von +72 % profitieren, was einem annualisierten Gewinn von fast 4 % entspricht! Das heißt, selbst der „schlechteste“ Goldinvestor, der seine gesamte Anlage zum historischen Rekordpreis getätigt hätte, hätte seine Kaufkraft nicht nur erhalten, sondern gesteigert und die Inflation über diesen Zeitraum hinweg übertroffen. Diese Feststellung ist keineswegs nur von anekdotischer Bedeutung…

Die dritte Regel für Goldinvestitionen lautet daher, dass sich der Anleger umso weniger um den exakten Einstiegspunkt sorgen sollte, je kürzer die Zeitspanne zwischen den Preisrekorden im Allgemeinen ist. Es gibt jedoch einige bemerkenswerte Ausnahmen, und es wäre unklug diese zu ignorieren. Aber selbst diese sind über einen ausreichend langen Zeitraum hinweg profitabel, so dass sich das Szenario des „schlechtesten Investors“ letztlich als beneidenswerter erweist als es zunächst scheint.

Faktoren, die den Goldpreis beeinflussen

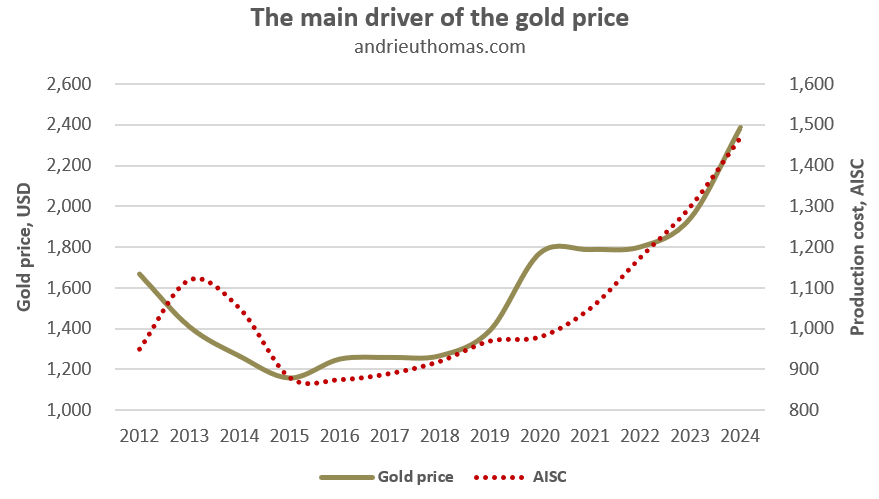

Der Goldpreis beruht im Wesentlichen auf zwei verschiedenen Dynamiken. Auf der einen Seite steht eine fundamentale Kraft, die sich in langen Hausse- oder Baissephasen manifestiert, und auf der anderen Seite eine kurzfristige Dimension, die es den Anlegern offensichtlich sehr schwer macht, einen optimalen Einstiegspunkt zu bestimmen, da kurzfristigere Zyklen selten und unberechenbar sind. Kurzfristige Kursschwankungen lassen sich durch monetäre Faktoren oder Zeiten mit erhöhten Risiken erklären, doch langfristig gibt es nur eine wahre Determinante, die die Entwicklung des Goldpreises bestimmt.

Data sources : yfinance

Der Goldpreis scheint in hohem Maße von den wirtschaftlichen Zwängen der Produktionskosten abhängig zu sein. Die Förderung einer Unze Gold wird immer teurer, sodass der Goldpreis in einem Bereich liegen muss, der für die Bergbauunternehmen einen Anreiz darstellt und gleichzeitig hoch genug ist, um Investoren von einer massiven Akkumulation abzuhalten. Wir haben außerdem gezeigt, dass die Investitionsnachfrage in der Regel eine positive Elastizität aufweist, die die Preise so lange in die Höhe treiben kann, bis die Nachfrage der Juweliere oder der Zentralbanken zurückgeht.

Gold braucht also keine massive Zunahme des Kaufinteresses, um im Wert zu steigen: Schon eine Verknappung des Angebots reicht aus, um den Preis in die Höhe zu treiben. Das macht das Edelmetall zu einer wahrhaft einzigartigen Anlage. Eine genaue Beobachtung der Kursentwicklung zwischen 2012 und 2024 zeigt, dass rund 70 % der Kursschwankungen auf die Dynamik der Produktionskosten zurückzuführen sind. Dieses Phänomen bietet auch eine Erklärung für die Entstehung der großen langfristigen Trends, die oft mit den Schwierigkeiten der Minenunternehmen im Zusammenhang stehen.

Gold ist also ein seltener Vermögenswert, der nicht einfach als „spekulatives“ Asset ohne jede Grundlage betrachtet werden sollte.

Fazit: Die goldenen Regeln!

Ist Gold „zu teuer“?

Die historische Untersuchung der Preisdaten von Gold führt zu eindeutigen Schlussfolgerungen:

- Der Anleger achtet umso weniger auf das anfängliche Preisniveau, je langfristiger sein Anlagehorizont ist. Denn mit zunehmender Haltedauer verlieren kurzfristige Schwankungen an Bedeutung. Entscheidend ist dann die Fähigkeit des Vermögenswerts, die Kaufkraft im Laufe der Zeit zu erhalten und zu steigern. Durch diesen zeitlichen Abstand können Volatilitätszyklen geglättet und ungünstigere Einstiegspunkte relativiert werden.

- Gold kann nicht auf ein einfaches Barometer für das „Risiko“ oder die „Attraktivität“ der Finanzmärkte reduziert werden. Es ist in erster Linie ein jahrtausendealter Wertspeicher, der auch ein Instrument zur Diversifizierung des Portfolios ist. Es nur als Stressindikator oder als Gegenpol zu riskanten Anlagen zu betrachten, ist zu kurz gedacht und ungenau.

- Seit Anfang der 2000er Jahre hätte selbst ein Anleger, der die ungünstigsten Einstiegspunkte gewählt hätte, innerhalb von rund zehn Jahren eine deutlich höhere Rendite als die Inflationsrate erzielt. Diese Fähigkeit, selbst unter ungünstigen Bedingungen eine positive reale Rendite zu erzielen, verdeutlicht die langfristige Widerstandsfähigkeit von Gold und seine Attraktivität als strategischer Vermögenswert.

- Gold ist ein seltener Vermögenswert, dessen Wert auf wirtschaftlichen Grundlagen beruht, und das mit rein „spekulativen“ Assets nichts gemein hat. Seine Seltenheit, Universalität und das nicht vorhandene Ausfallrisiko machen es zu einem wesentlichen, wenn nicht gar unverzichtbaren Pfeiler unserer Gesellschaft.

Wir haben gezeigt, dass ein Anleger, der Gold über mehrere Jahre hinweg als „zu teuer“ einschätzte, de facto seinen Anlagehorizont verkürzt und damit sein Verlustrisiko erhöht hätte. Außerdem sollte Gold nicht nur durch das Prisma der monetären oder geopolitischen Bedingungen betrachtet werden. Es muss hervorgehoben werden, dass eine ausreichend lange Haltedauer selbst die „schlechteste Anlage“ in einen potenziell attraktiven Posten im Portfolio verwandelt.

Kurz gesagt: Investitionen in Gold sollte in erster Linie aufgrund der intrinsischen Knappheit des Edelmetalls und nicht nur aufgrund seiner etwaigen Präsenz in den Medien in Erwägung gezogen werden.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.