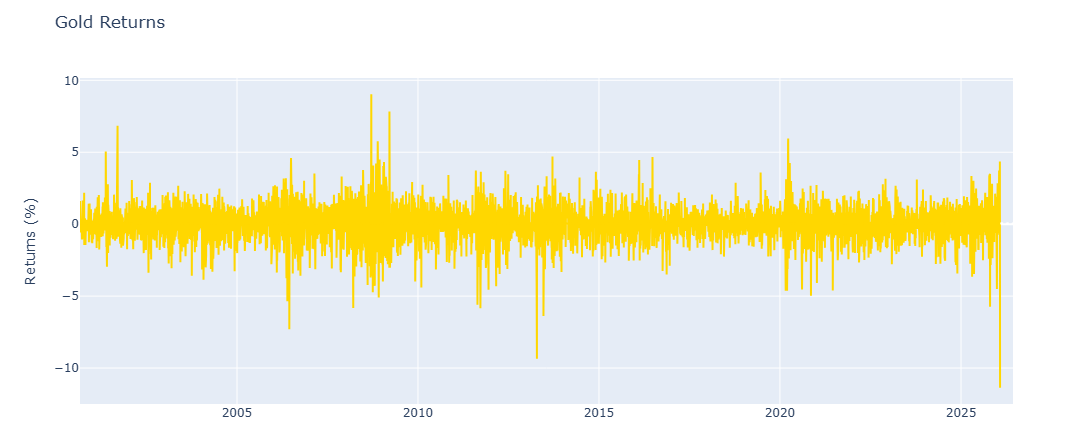

Der Handelstag am Freitag, dem 30. Januar 2026, wird als Meilenstein für die Gold- und Silbermärkte in Erinnerung bleiben. Beide Metalle verzeichneten ihre stärkste Kursschwankung innerhalb eines Tages seit mindestens den 1980er Jahren und beendeten damit abrupt mehrere Wochen intensiver Spekulationen.

Was ist passiert, wie lässt sich dieser Einbruch erklären und was sagt er über die Aussichten für die Aktienmärkte aus?

- Gold schloss mit einem Minus von mehr als 8 %, während Silber um mehr als 25 % fiel, was auf das plötzliche Glattstellen spekulativer Positionen im großen Stil hindeutet.

- Trotz dieser brutalen Korrektur weisen beide Metalle seit Jahresbeginn immer noch eine deutlich positive Performance auf, mit +12,5 % für Gold und fast +60 % für Silber.

- Die explodierende Volatilität zwang die COMEX, die Margin-Anforderungen anzuheben, während sich die Preisdifferenz zu den asiatischen Märkten stark vergrößerte.

- Der gleichzeitige Aufschwung des Dollars und der Ölpreise in Verbindung mit einer erhöhten Unsicherheit an den Aktienmärkten lässt darauf schließen, dass der vorherrschende Optimismus einen Dämpfer erhalten hat und die Anleger dem globalen Risiko wieder mit größerer Vorsicht begegnen.

Die heftigste Spekulationswelle seit mindestens 40 Jahren

Datenquelle: yfinance

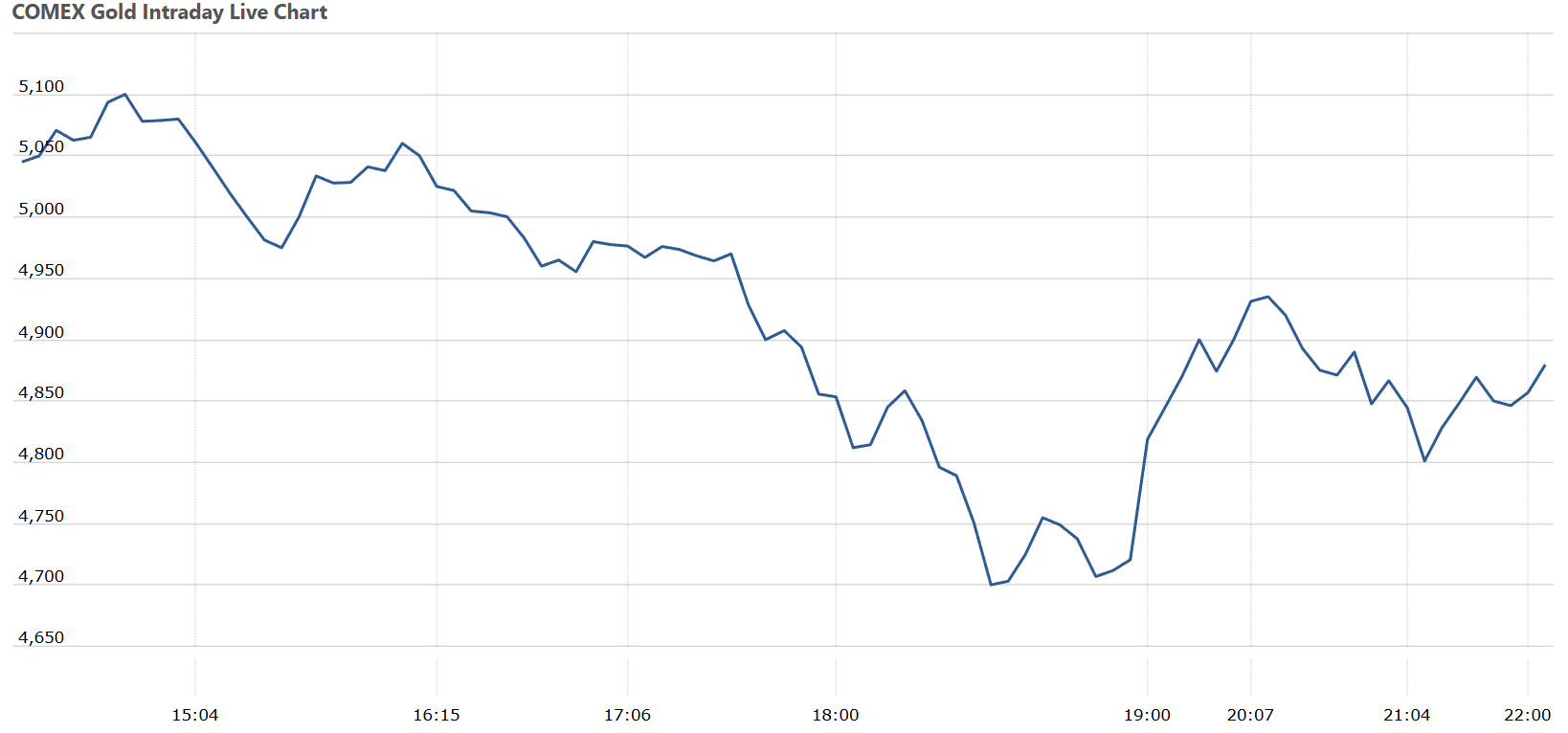

Am Freitag, dem 30. Januar, verzeichnete der Goldpreis einen spektakulären Rückgang von -8,25 % und schloss an der COMEX bei rund 4.879 Dollar je Unze. Während des Handelstags fiel der Preis sogar um bis zu -12,5 %, mit einem Tiefststand von fast 4.700 Dollar je Unze. Dies war der stärkste Einbruch innerhalb eines Tages seit 1983. Bemerkenswert ist, dass Gold trotz dieser ungewöhnlich heftigen Korrektur seit dem 1. Januar immer noch eine Performance von +12,5 % aufweist.

Quelle: Comex Gold | Live Quotes, Prices, Charts, News | COMEX Live

Silber erlitt einen noch heftigeren Absturz. Der Kurs fiel im Handelsverlauf an der COMEX um bis zu −25,5 % und kehrte nach einem Intraday-Tief von fast 74 Dollar schließlich auf 85 Dollar je Unze zurück. Dies stellt die größte jemals verzeichnete Intraday-Bewegung des Silberkurses dar. Doch die Geschichte wiederholt sich: Das Ausmaß des Rückgangs ähnelt dem vom 2. Mai 2011, und man muss bis zum berühmten Debakel vom März 1980 zurückblicken, um einen vergleichbaren Einbruch zu finden. Trotzdem verzeichnet Silber seit Jahresbeginn eine außergewöhnliche Performance von +59 %.

Wenn die Preise so schnell fallen, befinden sich institutionelle Anleger, die Optionen verkauft haben, in einer sogenannten „Short-Gamma”-Position. Um delta-neutral zu bleiben, sind sie dann gezwungen, den zugrunde liegenden Wert zu verkaufen, wenn die Kurse fallen. Dieser Mechanismus führt zu einem Dominoeffekt bei den Verkäufen, eine klassische Dynamik nach einer Phase euphorischer Kursanstiege.

In Bezug auf die Marktkapitalisierung haben Gold und Silber innerhalb weniger Stunden zusammen mehr als 10.000 Milliarden Dollar verloren. Und dennoch scheint diese Korrektur im Hinblick auf die strukturelle Aufwertung von Edelmetallen eher gesund als gefährlich zu sein.

Erholung des Dollars, Spekulationen und Unsicherheit an den Börsen

Diese Entwicklung lässt sich durch eine Kombination mehrerer Faktoren erklären:

- Die Ankündigung von Donald Trump, Kevin Warsh zum Vorsitzenden der US-Notenbank zu ernennen, trug zur Erholung des Dollars bei, obwohl das Profil des Kandidaten auf den ersten Blick eher moderat erscheint.

- Die Erwartungen hinsichtlich der Geldpolitik gingen auch mit einer Erholung des Ölpreises und dem Risiko steigender Realzinsen einher.

- Die Unsicherheit an den Aktienmärkten nimmt zu, da die großen Indizes an eine Grenze zu stoßen scheinen, die Zwischenwahlen bevorstehen und die Kurse bestimmter Leitaktien wie Microsoft korrigiert haben.

- Schließlich zeugt die seit mehreren Wochen anhaltende Flaute bei den Kryptowährungen von einer Abschwächung der allgemeinen Hausse-Stimmung an den Märkten.

Der Hauptauslöser scheint jedoch die Entwicklung des Dollars zu sein. Der Aufschwung am Freitag, dem 30. Januar, folgte auf die Ankündigung von Präsident Donald Trump, Kevin Warsh zum Nachfolger von Jerome Powell an der Spitze der US-Notenbank Fed zu ernennen. Kevin Warsh ist bekannt dafür, dass er Zinssenkungen befürwortet, was im Einklang mit dem Wunsch der Regierung steht, mehr Druck auf die Zentralbank auszuüben.

Die Finanzmärkte gehen jedoch davon aus, dass er die Unabhängigkeit der Institution bewahren und eine konservativere Haltung einnehmen könnte, ähnlich wie zwischen 2006 und 2011. Diese Einschätzung stützte den Dollar, wobei EURUSD deutlich von etwa 1,208 am Dienstag, dem 27. Januar, auf 1,185 am Freitag fiel, was einem Rückgang von fast 2 % entspricht.

Diese Aufwertung des Dollars ging mit einem signifikanten Anstieg der Ölpreise einher. Der WTI-Preis legte in der vergangenen Woche rund 7 % zu, was auch durch die Erwartung von US-Luftangriffen auf den Iran begünstigt wurde, die zu einer Verschärfung der Spannungen am Energiemarkt beiträgt.

Wer beeinflusst die Edelmetallpreise?

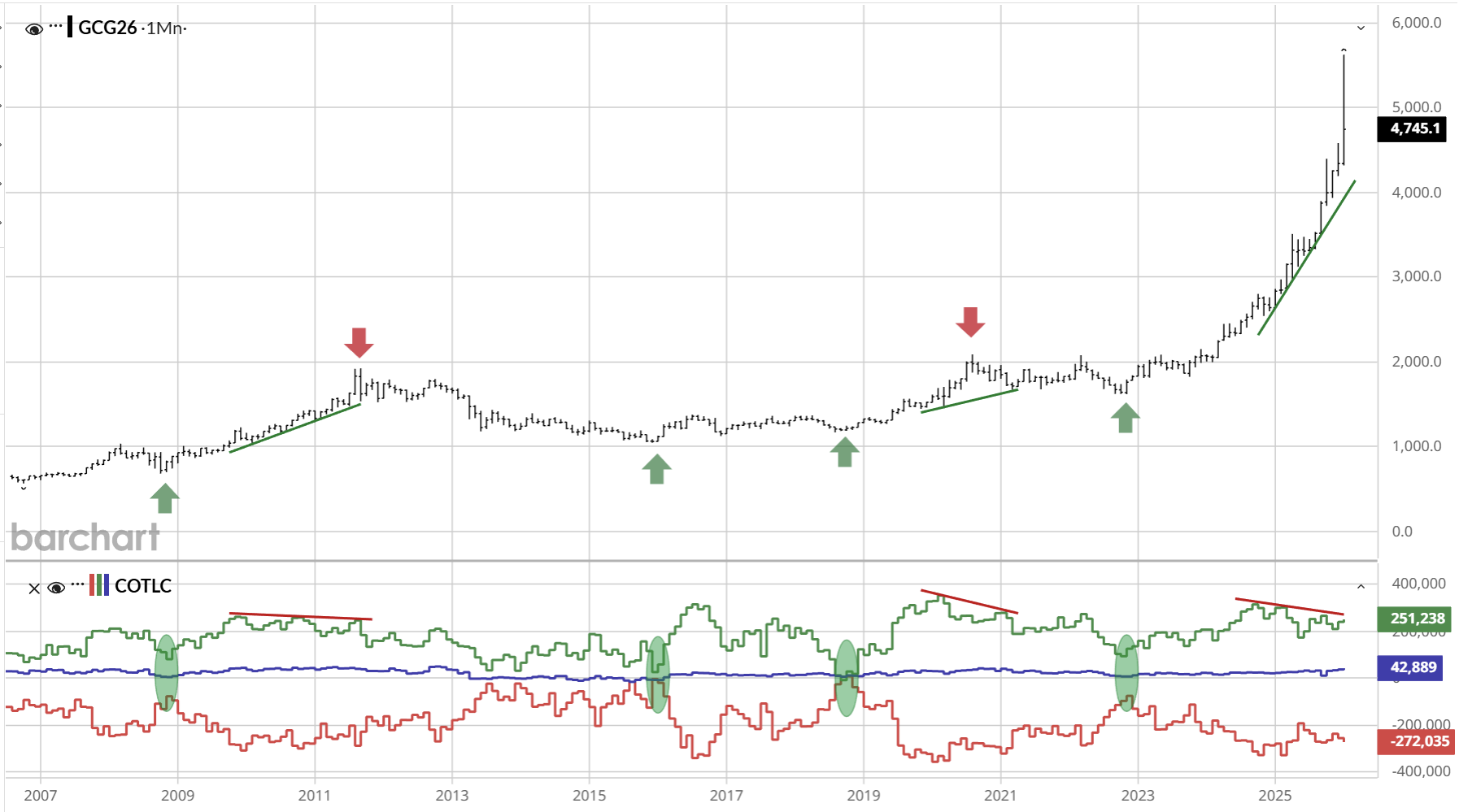

Seit über einem Jahr wird die Entwicklung des Goldpreises hauptsächlich von Finanzinvestoren bestimmt. Dazu zählen sowohl Anleger, die ETFs kaufen, deren kumulierte Nachfrage im Jahr 2025 bei rund 800 Tonnen lag, als auch professionelle Investoren, die an den Derivatemärkten aktiv sind. Die Analyse der ausstehenden Kontrakte zeigt übrigens seit Oktober einen Rückgang der spekulativen Positionen, was auf ein Nachlassen der zuvor beobachteten Aufwärtsdynamik hindeutet.

Betrachtet man die Entwicklung des Open Interest, d. h. der Anzahl der noch offenen Terminkontrakte und Optionen, so hat dieses seit Ende Dezember zwar zugenommen, scheint aber seit Montag, dem 26. Januar, ein Plateau erreicht zu haben, was auf einen möglichen Rückzug eines Teils der Akteure hindeutet. Auf längere Sicht ist zudem bemerkenswert, dass das Open Interest unter seinem Höchststand vom Januar 2025 bleibt, der bei rund 575.000 ausstehenden Terminkontrakten lag. Schließlich konzentrieren sich sowohl am Gold- als auch am Silbermarkt fast ein Drittel aller offenen Positionen auf die vier wichtigsten Akteure.

Quelle: Barchart | Market Data, News, Trading Tools, and Analysis

Schließlich zeigt das Engagement der Händler ein anhaltendes Interesse von Spekulanten und Vermögensverwaltern bis Oktober 2025 (grüne Kurve). Allerdings hat das Interesse dieser Akteure seit Oktober nachgelassen, was auf eine klassische Divergenz hindeutet, die häufig in der Nähe von Goldpreishochs zu beobachten ist, so auch bei den Spitzenwerten von 2011 und 2020.

Gleichzeitig ist ein deutlicher Anstieg der offenen Positionen kleiner Spekulanten (blaue Kurve) zu verzeichnen, die mittlerweile fast 43.000 Long-Kontrakte halten. Angesichts dieses Kaufdrucks bleiben Goldproduzenten und -händler strukturell auf der Verkäuferseite positioniert (rote Kurve).

Ein historischer Spread gegenüber Shanghai

Vor dem Hintergrund äußerst starker Volatilität verzeichneten die Gold- und Silberkurse einen historischen Spread gegenüber dem Handelsplatz Shanghai. So wurde Gold beispielsweise bei Börsenschluss in Shanghai am Freitag zu einem Preis von rund 5.250 Dollar je Unze gehandelt, verglichen mit etwa 4.900 Dollar je Unze bei Börsenschluss an der COMEX. Nach Handelsschluss vergrößerte sich der Aufschlag zwischen den beiden Märkten aufgrund der anhaltenden Nachfrage chinesischer Investoren weiter und erreichte bis zu 32 Dollar.

Auch bei Silber kam es zu einer ungewöhnlichen Preisdifferenz in Höhe von etwa zehn Dollar je Unze, zu der noch der Effekt der unterschiedlichen Börsenschlusskurse hinzukommt. Wenngleich die Lieferbedingungen der beiden Handelsplätze verschiedenen sind, zeigt diese Situation doch, wie schwierig es für den Markt ist, sich in einem Umfeld extremer Spannungen und Volatilität schnell anzupassen.

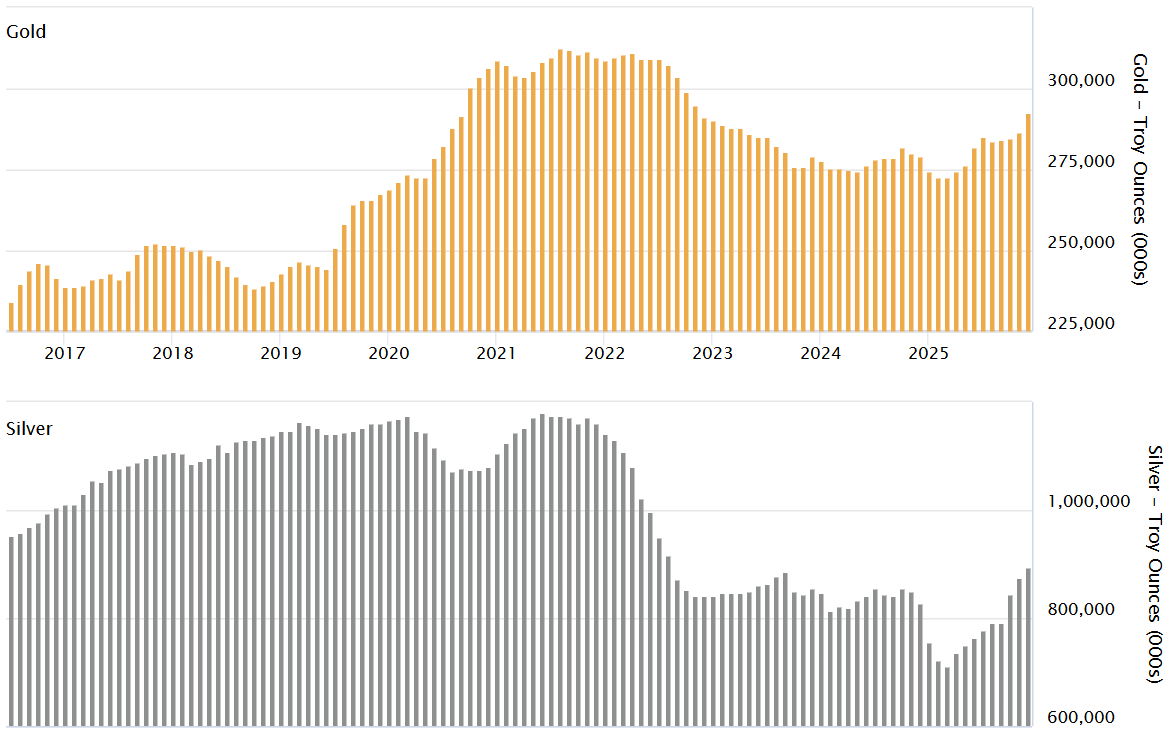

Quelle: London Vault Data | LBMA

In London zeigen die Gold- und Silberbestände gegenüber dem Jahresbeginn eine leichte Erholung, bleiben angesichts des Ausmaßes der jüngsten Kursbewegungen jedoch historisch gesehen auf einem niedrigen Niveau. Derzeit lagern in den Tresoren des Londoner Marktes etwa 9.000 Tonnen Gold und fast 28.000 Tonnen Silber.

Die heftigen Preisschwankungen lassen die Debatte über mögliche „Manipulationen” des Marktes wieder aufflammen. Im Jahr 2020 hatte JP Morgan eine Geldstrafe in Höhe von fast 1 Milliarde Dollar für nachgewiesene manipulative Praktiken an den Edelmetallmärkten zwischen 2008 und 2016 akzeptiert. So gehört JP Morgan beispielsweise an der COMEX sowohl zu den wichtigsten Lieferanten als auch zu den wichtigsten Abnehmern von Edelmetallen, wie aus dem letzten Lieferbericht hervorgeht.

Schließlich sei daran erinnert, dass weniger als 10 % der offenen Kontrakte auf Gold und Silber zu einer tatsächlichen Lieferung des jeweiligen Metalls führen, was die dominierende Rolle des Derivatemarktes bei der Preisbildung zum Nachteil der physischen Abwicklung unterstreicht. Tatsächlich beobachten wir sogar einen Rückgang der Lieferungen bei Silber, während sie bei Gold unverändert bleiben.

Extreme Volatilität bei Gold und Silber

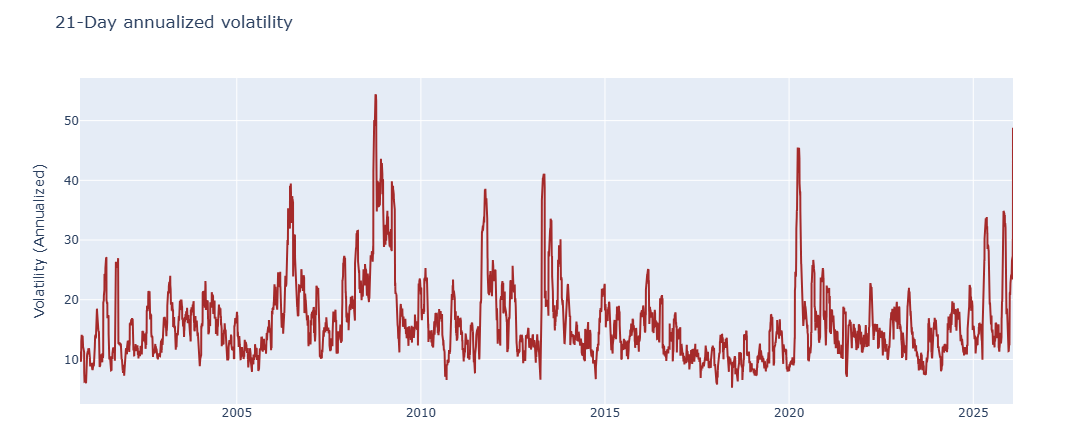

Die historische Volatilität von Gold hat ihr Hoch vom März 2020 überschritten und liegt nun bei über 48 %. Der vorherige Höchststand wurde im Oktober 2008 mit fast 54 % erreicht. Ein solches Maß an Volatilität bei Gold wird traditionell in Zeiten systemischer Krisen beobachtet, die in der Regel mit einer anhaltenden Aufwärtsdynamik einhergehen. Das Ausbleiben eines unmittelbaren makroökonomischen Schocks deutet jedoch vor allem auf die Stärke der derzeitigen Spekulationswelle hin.

Datenquelle: yfinance

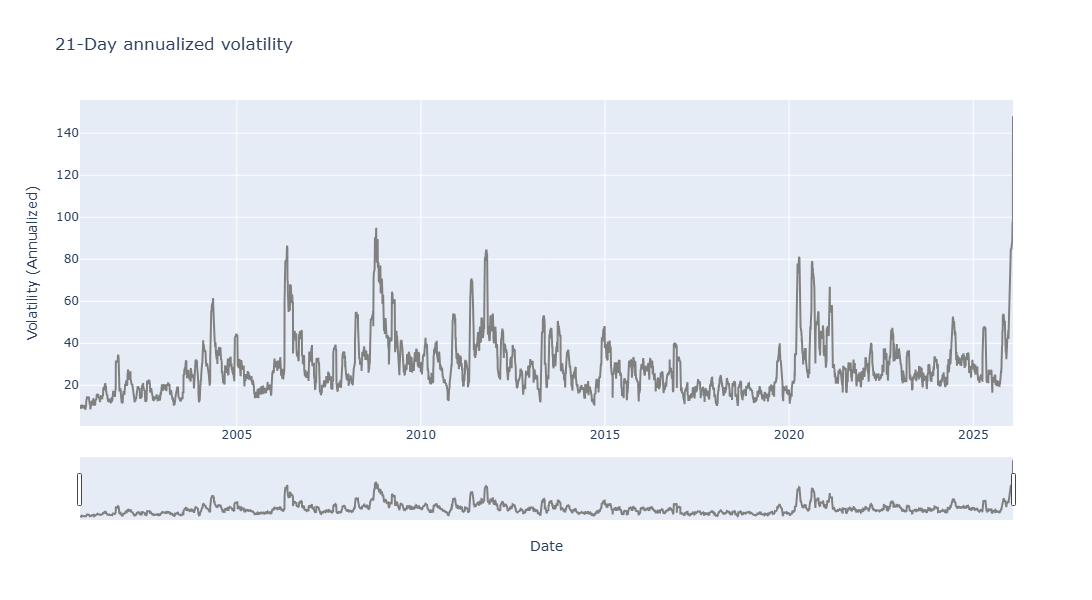

Bei Silber ist diese Lage noch stärker ausgeprägt. Die Volatilität des weißen Metalls liegt derzeit bei etwa 150 % und damit auf einem Niveau, das zumindest seit den 1980er Jahren beispiellos ist. Zum Vergleich: Im April 2020 erreichte sie 85 % und im Oktober 2008 95 %. Eine solche Volatilität übertrifft nun die vieler Kryptowährungen und unterstreicht, wie außergewöhnlich die aktuell beobachteten Kursbewegungen sind.

Datenquelle: yfinance

Dieses Umfeld hoher Instabilität hat die CME, die Terminkontrakte auf Metalle notiert, dazu veranlasst, die Einschüsse (Initial Margins) deutlich anzuheben. Diese anfänglichen Kapitaleinschüsse, die für die Eröffnung eines Terminkontrakts erforderlich sind, sollen den Markt vor Ausfallrisiken schützen. Ihre rasche Anpassung ist ein wichtiger Indikator für die Fähigkeit der Anleger, ihre Positionen trotz steigender Hebelkosten aufrechtzuerhalten.

In einer am Freitag veröffentlichten Mitteilung kündigte die CME daher eine weitere Anhebung der Initial Margins für Gold von 6,6 % auf 8,8 % an, was bei dem Goldpreis vom Freitag 42.240 USD für einen Terminkontrakt über 100 Unzen entspricht. Der Einschuss für Silber wurde von 11 % auf 15 % angehoben, was den Druck auf die am stärksten exponierten Händler weiter erhöht.

Ansteckungsgefahr für die Aktienindizes?

Die Korrektur der Edelmetallkurse in Verbindung mit der Erholung des Ölpreises und des Dollars beginnt, spürbaren Druck auf die Aktienmärkte auszuüben. Der S&P 500 notiert weiterhin in der Nähe seiner historischen Rekordhochs, aber die Aufwärtsdynamik zeigt seit Oktober ebenfalls Anzeichen einer Abschwächung. Trotz der erhöhten Volatilität bei anderen Anlageklassen bleibt der Volatilitätsindex des S&P 500 (VIX) jedoch unter der Schwelle von 20, was weiterhin eine gewisse Selbstzufriedenheit des Marktes widerspiegelt.

Die zyklische Analyse der Aktienmärkte bestätigt diese Einschätzung. Der aktuelle Haussezyklus, der Anfang 2023 begann, dauert nun schon fast drei Jahre an. Die Konsolidierungsphase im April dieses Jahres hat zwar zu einer Wiederbelebung des Aufwärtstrends geführt, doch mehrere zyklische Indikatoren, insbesondere der US-Präsidentschaftszyklus im Vorfeld der Zwischenwahlen (siehe unten) sowie der Kitchin-Zyklus, deuten darauf hin, dass 2026 eine Phase der Stagnation eintreten könnte. Ohne eine solche Anpassung besteht das Risiko einer dauerhaften Überbewertung, was die mittel- und langfristigen Schwachstellen verstärken würde.

Kryptowährungen in Schwierigkeiten

Diese Dynamik zeigt sich noch deutlicher beim Bitcoin (BTC), der seit seinem Höchststand von rund 126.000 US-Dollar um mehr als 34 % gefallen ist. Eine Fortsetzung des Abwärtstrends könnte somit die Solidität des aktuellen Bullenmarktes in Frage stellen.

Wenn man bedenkt, dass der letzte Bullenzyklus etwa im November 2022 begann, befände sich Bitcoin heute in einer Aufwärtsphase von etwa 1.160 Tagen, was im Vergleich zu den Höchstständen der vorherigen Zyklen bereits eine fortgeschrittene Dauer darstellt.

Daher verdient die seit etwa drei Monaten zu beobachtende Stagnation des Bitcoins besondere Aufmerksamkeit. Der Bitcoin ist nämlich ein Frühindikator für die Liquidität und das allgemeine Vertrauen in die Finanzmärkte.

Schließlich ist noch der Erfolg von goldgedeckten Kryptowährungen wie Pax Gold oder Tether Gold zu erwähnen, deren Bestände parallel zu den Kursverlusten bei anderen Kryptowährungen zugenommen haben.

Fazit

Derzeit wirken mehrere konvergierende Dynamiken. Wir haben bereits auf die Bedeutung des langfristigen Zyklus am Goldmarkt hingewiesen, der in der Regel auf 15 bis 16 Jahre geschätzt wird. Wenn sich dieser Zyklus in Zukunft bestätigt, geht er meist mit einer etwa 12-jährigen Haussephase einher. Die Reife dieser Aufwärtsphase erfordert jedoch Vorsicht und Analyse.

Das Ungleichgewicht an den Edelmetallmärkten, insbesondere am Silbermarkt, kann verständlicherweise zur Fortsetzung der Spekulationen führen. Die mangelnde Elastizität des Angebots in Verbindung mit anhaltenden Spannungen am physischen Markt schränkt die Fähigkeit des Marktes, spekulative Exzesse aufzufangen, stark ein. Die nächsten Wochen werden daher entscheidend sein. Anschließend wird es möglich sein, entweder einen raschen Kursanstieg, eine über mehrere Monate anhaltende Preisstabilisierung oder umgekehrt die Fortsetzung der am Freitag begonnenen Konsolidierungsphase zu bewerten.

Kurzfristig könnte eine stärkere Korrektur der Aktienmärkte einen weiteren Rückgang der Metallpreise begünstigen. Eine tiefere Krise hingegen, insbesondere im Zusammenhang mit einer Verschärfung der weltweiten geopolitischen Spannungen, würde höchstwahrscheinlich die Attraktivität von Edelmetallen erhöhen und eine neue Überbietungsdynamik in Gang setzen. Vor diesem Hintergrund hat JP Morgan sein Kursziel im optimistischsten Szenario langfristig auf 8.000 Dollar pro Unze angehoben.

Aus technischer Sicht hat die jüngste Korrektur, wenngleich sie signifikant war, nicht zum Durchbrechen der wichtigsten gleitenden Durchschnitte geführt. Darüber hinaus wurden die Kursziele mehrerer Großbanken für dieses Jahr bereits im Januar erreicht, was teilweise die aktuelle Phase der Stagnation erklärt.

Trotz hoher Volatilität wird die künftige Entwicklung der Metallpreise (von nun an) in erster Linie vom Verlauf der Zinsen, des US-Dollars und der Aktienmärkte abhängen.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.