Der Zins der 10-jährigen japanischen Staatsanleihe hat in dieser Woche sein höchstes Niveau seit 2011 erreicht:

Daraus folgt, dass der Wert der von Japan in den letzten 13 Jahren ausgegebenen Staatsanleihen deutlich gesunken ist.

Die Verluste bei den japanischen Anleihen werden durch die Abwertung des Yen gegenüber dem Dollar noch verschärft. 2022 markierte das Ende einer 10 Jahre andauernden Konsolidierungsphase. Seit der Rückkehr deutlich höherer Inflationsraten ab 2022 ist der Dollar im Verhältnis zum Yen auf Höhenflug:

Der Wertverlust des Yen treibt die Inflation in Japan an und zwingt die Zentralbank des Landes, in den Devisenmarkt einzugreifen.

Die letzte Intervention fand Anfang Mai statt:

Diese führte zu einem deutlichen Rücksetzer des Kursverhältnisses USD/JPY. Der Dollar verlor im Laufe der ersten Maiwoche 3,5 % gegenüber dem Yen.

In den darauffolgenden Wochen setzte die japanische Währung ihren Abwärtstrend gegenüber dem Dollar jedoch fort und machte die Bemühungen der Bank of Japan (BoJ) wieder zunichte:

Zum Monatsende scheint sich die BoJ erneut in der Sackgasse zu befinden: Um ihre Währung zu verteidigen, muss sie die Zinsen steigen lassen. Doch angesichts der ausufernden Staatsverschuldung bleibt wenig Handlungsspielraum. Vor diesem Hintergrund bleibt die fortgesetzte Entwertung des Yen das logischste Szenario.

Die US-Notenbank Federal Reserve wird sich schon bald in der gleichen Zwickmühle wiederfinden.

Die Zinsen stiegen in den USA zuletzt wieder an:

Die Zinskurve lässt kurzfristig keinen Rückgang erwarten. Im Gegenteil: Wir beobachten den Beginn eines neuen Zyklus steigender Zinsen. Für die Inhaber von Anleihen oder Immobilienvermögen, die ungeduldig auf fallende Zinsen warten, sind das schlechte Neuigkeiten. Eine solche Entwicklung ist zumindest auf kurze Sicht nicht absehbar.

Es muss dazugesagt werden, dass die Inflation wieder einen festen Rhythmus aufgenommen hat, wenngleich schwächer als bei der ersten Inflationswelle. Dennoch ist sie weiterhin zu hoch, um kurzfristig Zinssenkungen zu ermöglichen.

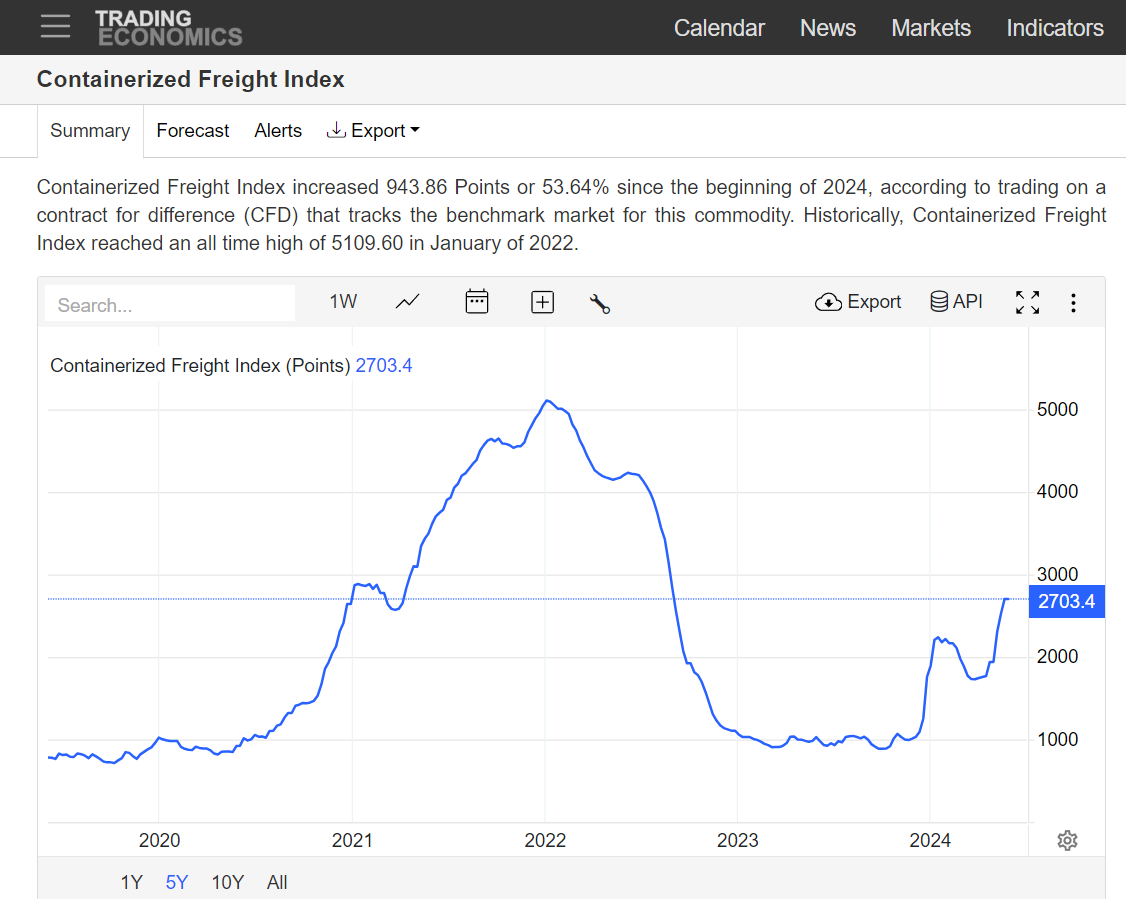

Die Containerpreise im Seeverkehr haben sich in den letzten Wochen erneut erhöht. Seit Jahresbeginn hat sich der Index für den Frachtverkehr fast verdreifacht:

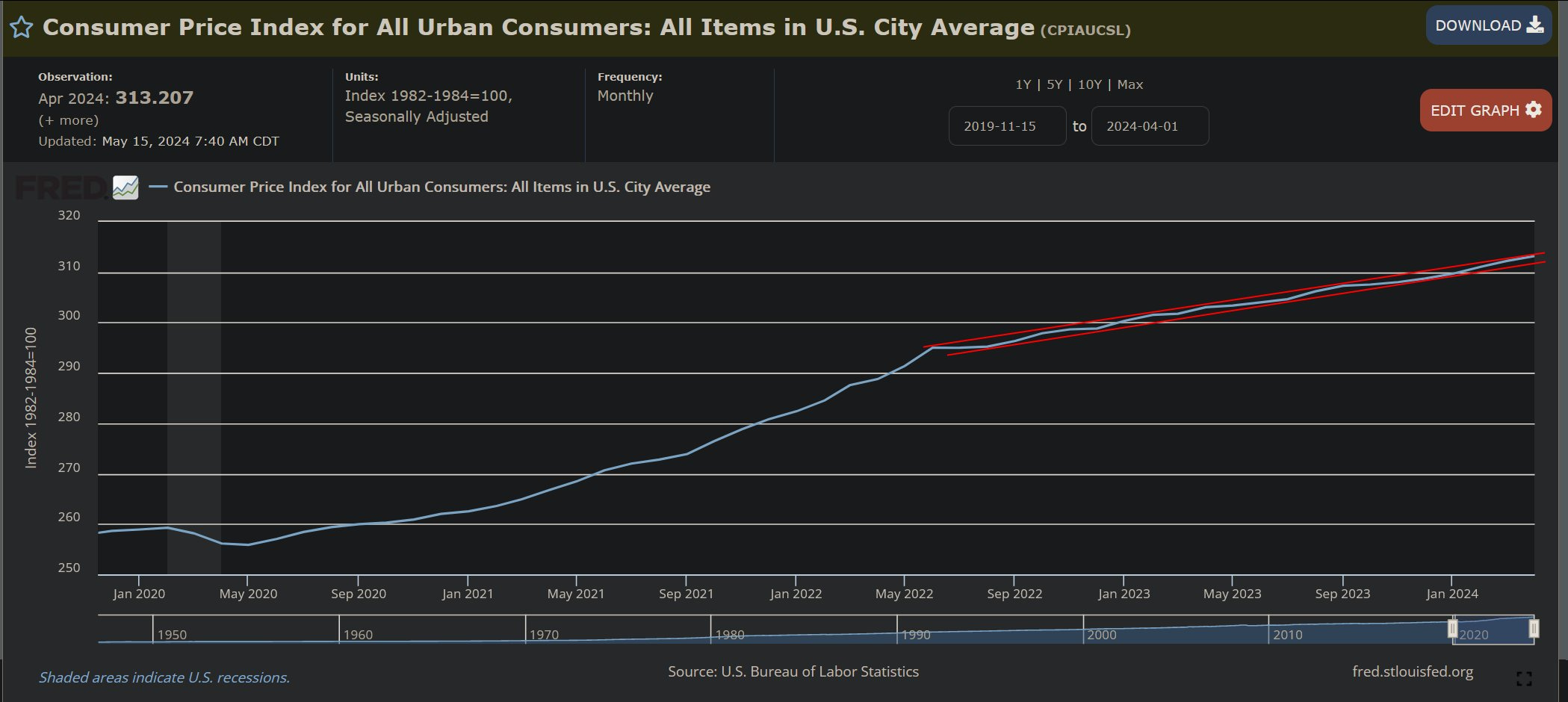

Angesichts des bei einer jährlichen Rate von 3,5 % verharrenden Verbraucherpreisindex befindet sich die Inflation nun in einem Aufwärtskanal. Wenngleich dieser weniger steil ist als im Zeitraum 2020-2022, ist die Inflation doch hoch genug, um die amerikanische Geldpolitik ernsthaft einzuschränken:

Mit der verfrühten Erklärung, dass ihr Kampf gegen die Inflation zu Ende sei, hat die Fed einen Fehler gemacht. Heute ist ihr Handlungsspielraum erneut sehr gering.

Die Tatsache, dass die Fed die Zinsen nicht senken kann, übt zusätzlichen Druck auf die krisenanfälligsten Banken aus.

Der Index KRE, der die finanzielle Gesundheit der Regionalbanken misst, ist infolgedessen wieder gesunken:

Dem Index bleibt damit nur wenig Spielraum nach unten, bevor ein Einbruch unter den seit 2008 bestehenden, aufsteigenden Trendkanal droht.

Aktuell notiert der Index KRE auf dem gleichen Niveau wie vor seinem Absturz im Jahr 2008. Heute könnte jedoch schon die geringste Korrektur das Ende des positiven Trends bedeuten, den die Fed mit ihrer Bankenrettung 2008 in Gang setzte.

Wie die BoJ gelangt nun auch die amerikanische Notenbank an das Ende ihrer selbst errichteten Sackgasse. Das Risiko, dass die Zinsen nicht schnell genug gesenkt werden können, spiegelt sich in dem geringen noch verbleibenden Spielraum im Chart des KRE wider.

Gold übernimmt angesichts der aktuellen Situation an den Anleihemärkten die Rolle des sicheren Hafens.

Gold ist der Vermögenswert, der die unverantwortliche Inflationspolitik und die weltweit wachsende Staatsverschuldung letztlich beenden wird.

Das gelbe Metall ist ein Indikator für den Mangel an Haushaltsdisziplin der Regierungen, die auf Neuverschuldung zurückgreifen, um einen Lebensstandard zu erhalten, den sie nicht mehr finanzieren können. Je stärker sich dieses Bewusstsein an den Märkten durchsetzt, desto auswegloser wird die Lage der Zentralbanken mit Blick auf die Refinanzierung dieser Schulden, und desto stärker steigt der Goldpreis in allen Währungen.

In den Vereinigten Staaten ist dieser Mangel an Disziplin besonders ausgeprägt: Die Staatsausgaben erreichen ein Rekordniveau, insbesondere im Verhältnis zu den Beschäftigungszahlen. Die USA befinden sich weder im Krieg noch in einer Rezession, doch der Staat gibt mehr aus als zu Zeiten, in denen Unterstützung durch die öffentliche Hand viel notwendiger schien. Im Anschluss and die Gesundheitskrise hat der amerikanische Staat große Mühe, seine Ausgaben signifikant zu senken:

Die fehlende Haushaltsdisziplin fällt nun in eine Zeit, in der es dem Land immer schwerer fällt, seine überbordenden Schulden zu finanzieren.

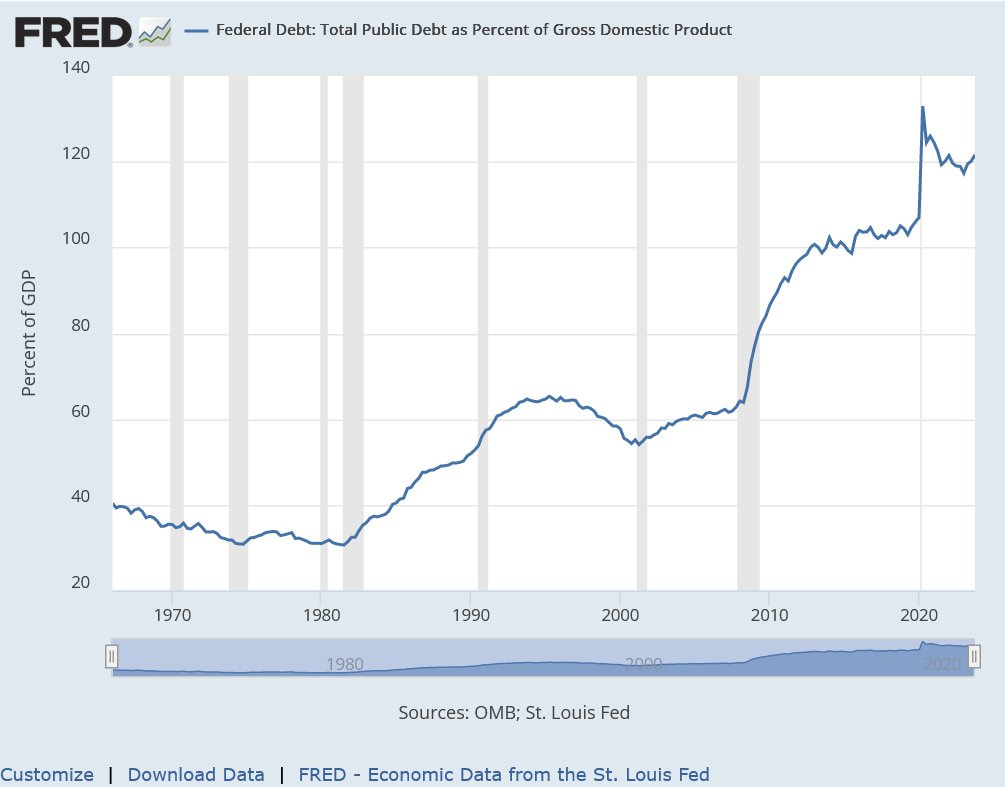

Die Staatsschulden entsprechen mittlerweile 120 % des BIP und allein die Zinsen kosten die US-Regierung bereits mehr als 1 Billion $:

Solange die Märkte keine Rückkehr zur Haushaltsdisziplin in den USA erkennen können, wird der Goldpreis in Dollar seine Hausse fortsetzen, und es ist zu erwarten, dass bei jeder Korrektur nach der jüngsten Rally sofort neue Käufer an den Markt strömen.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.