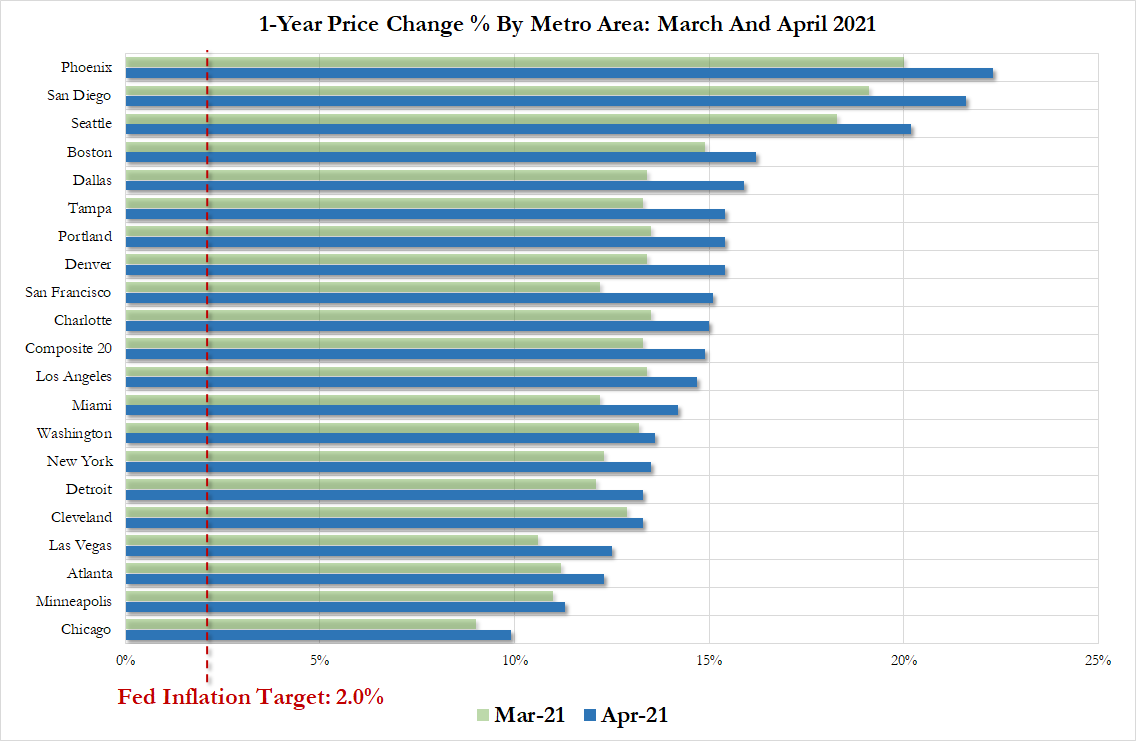

Diese Woche machte der US-Immobilienmarkt von sich reden. Die Immobilienpreise verzeichnen derzeit den rasantesten Anstieg der letzten 30 Jahre. Die Verkaufspreise sind in fast allen Städten auf Höhenflug und die prozentualen Erhöhungen gegenüber dem Vorjahr liegen im zweistelligen Bereich:

Auch neue Immobilien sind von den steigenden Preisen betroffen. Ein Haus zu bauen war in den Vereinigten Staaten noch nie so teuer.

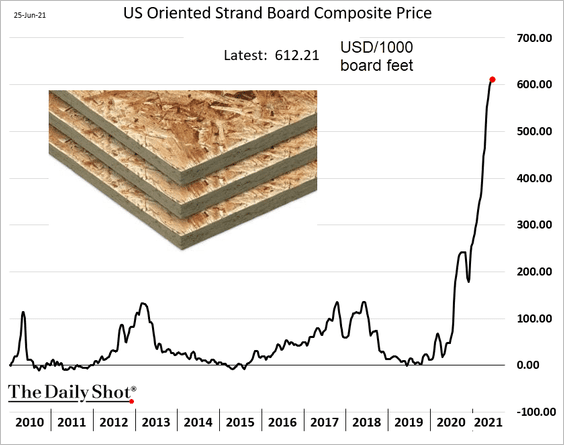

Trotz der Korrektur des Bauholzpreises klettern die Preise für Spanplatten seit Wochen unaufhaltsam weiter nach oben und verteuern Neubauten so zusätzlich:

Die Preissteigerung dieses weiterverarbeiteten Produkts setzt sich fort, obwohl der Preis des primären Rohstoffs eine signifikante Korrekturbewegung verzeichnet. Wir sehen hier, an welchem Punkt die Inflation zu einem Phänomen mit einem gewissen Trägheitsmoment wird, das nur noch schwer zu stoppen ist. Die Hausse des Rohstoffsektors zu Jahresbeginn führte zu diffusen, allgemeinen Preiserhöhungen, die ungeachtet der vorübergehend rückläufigen Rohstoffpreise an den Terminmärkten Bestand haben.

Der Hausse der Rohstoffpreise ist auch durch die anhaltende Hausse im Energiesektor zu erklären, wo die Preise den höchsten Stand seit 2014 erreicht haben, sowie durch die steigenden Preise im Transportwesen.

Die wachsenden Transportkosten spiegeln sich selbstverständlich auch in den Preisen für Importgüter wider.

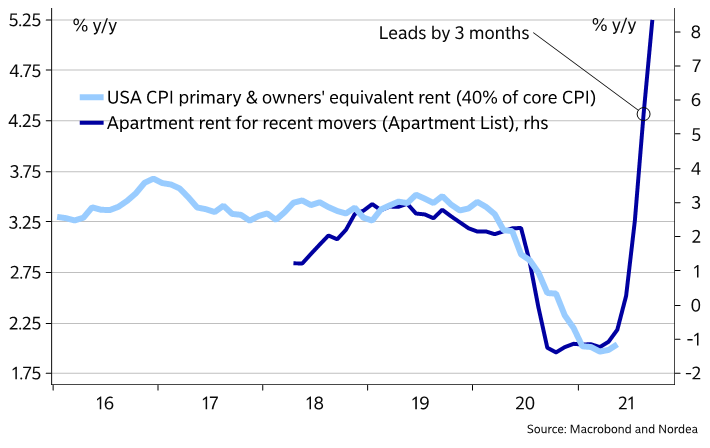

Dieses Umsichgreifen der Inflation, über das wir nun bereits seit mehreren Wochen berichten, führt in Verbindung mit den historisch niedrigen Zinssätzen zu zwanghaften Immobilienkäufen, und die daraus resultierenden Preiserhöhungen schlagen sich anschließend auch in den Mieten nieder. Die Mietpreise explodieren förmlich. Die Mietpreiskomponente des Verbraucherpreisindex sollte folglich ebenfalls bald zum Höhenflug ansetzen.

Wenn man die Bedeutung dieser Komponente für den (von der Fed sehr stark beachteten) US-Verbraucherpreisindex kennt, kann man daraus ableiten, dass der Index in den nächsten Monaten noch reichlich Luft nach oben hat. Die „vorübergehende“ Phase der Inflation wird sich womöglich als viel dauerhafter erweisen als erwartet …

Da die Erholung des Konsums sehr eng mit den Importgütern verbunden ist, wird jede Erhöhung der Energie- und Transportkosten umso stärkere Auswirkungen auf die gefühlte Inflation haben. Die Vereinigten Staaten sind weit davon entfernt, hauptsächlich lokale Produkte zu konsumieren, daher werden höhere Verbraucherausgaben unglücklicherweise kaum zum Aufschwung der inländischen Produktion beitragen.

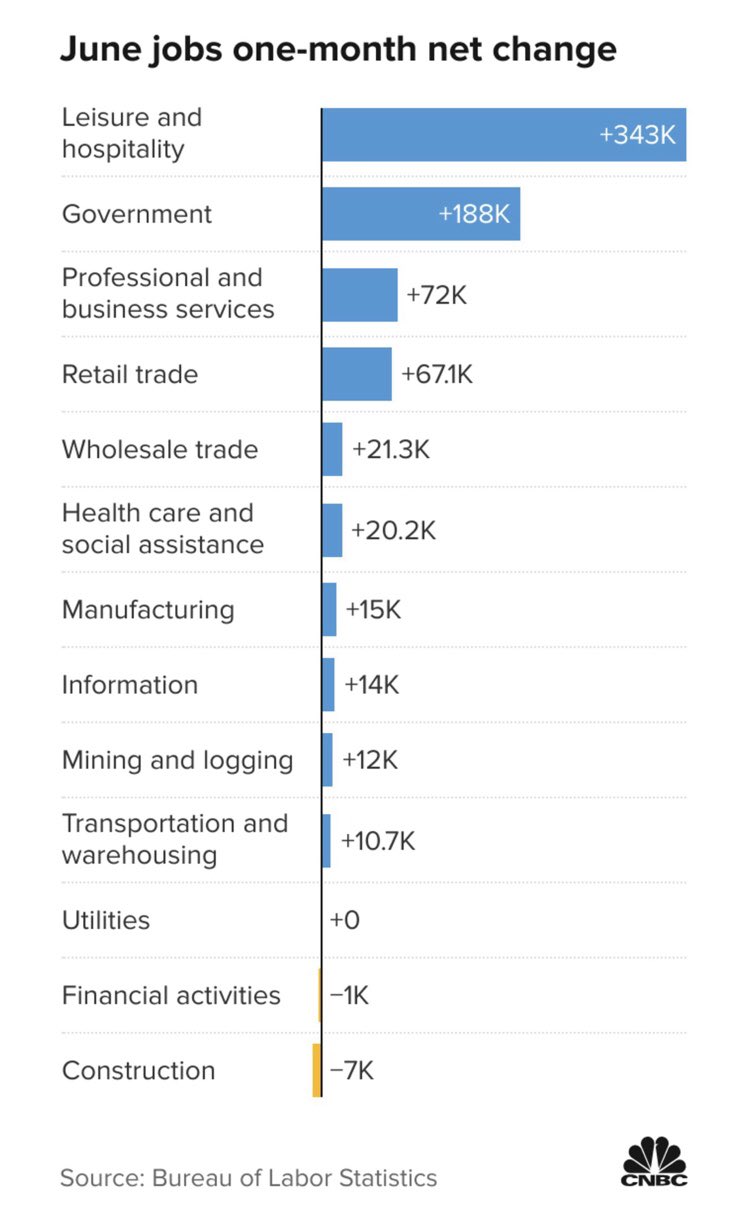

Der Aufschwung am Arbeitsmarkt konzentriert sich folglich zunächst auf die Gastronomie, die Tourismusbranche und den öffentlichen Sektor:

Wir wollen angesichts dieser Daten festhalten, dass die Zahl der neugeschaffenen Arbeitsplätze gleich Null wäre, wenn die Amerikaner nur lokal hergestellte Produkte kaufen dürften – und dass die Supermarktregale ziemlich leer wären! Der Konsum der US-Amerikaner ist abhängig von importierten Gütern, wodurch sich das Inflationsrisiko in den kommenden Monaten noch zusätzlich erhöht.

Das Niveau der niedrigsten Löhne sorgt angesichts dieser Inflation derweil für erste Knappheiten.

Die Zahl der Kündigungen hat stark zugenommen. In den Sektoren mit der angespanntesten Lage wird es immer schwieriger, die Angestellten zu halten.

Vor Ort bekommt man das immer stärker zu spüren. In touristischen Gegenden wird es zunehmend schwieriger, Angestellte zu finden, die bereit sind für 15 $ die Stunde zu arbeiten. Man muss dazu sagen, dass die Rechnung unmöglich aufgehen kann: Ein derart niedriges Gehalt ist nicht mit den in die Höhe schießenden Mieten und den Benzinpreisen vereinbar, die sich innerhalb eines Jahres verdoppelt haben… Es lohnt sich vor diesem Hintergrund mehr, nicht arbeiten zu gehen oder umziehen, als diese Kosten zu tragen, die im Verhältnis zum Einkommen letztlich viel zu hoch sind.

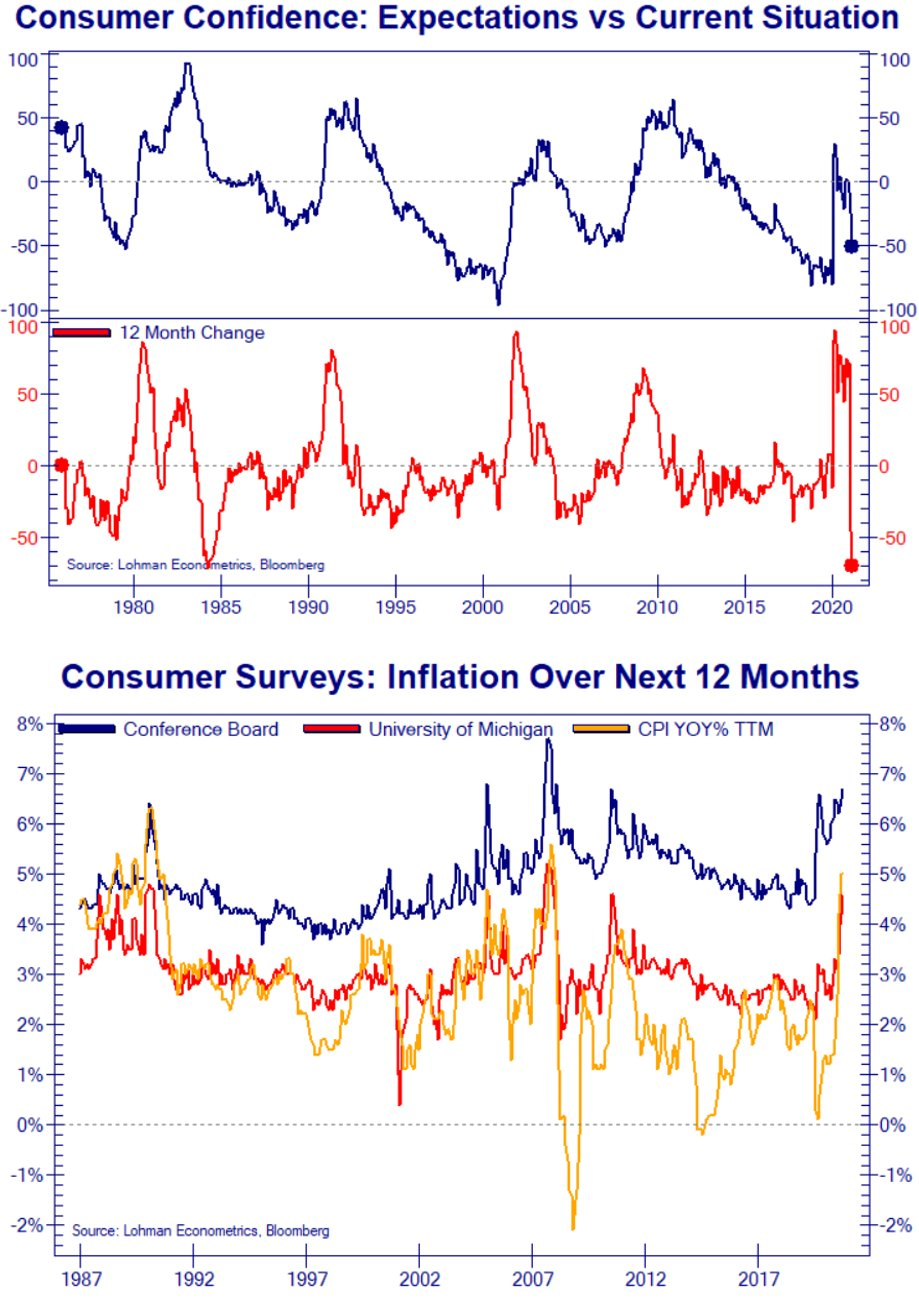

Es ist leicht zu verstehen, dass die Zuversicht der Amerikaner in dieser Situation zu schwinden beginnt, angesichts der nicht mehr kontrollierbaren Inflation. Die Verbraucherstimmung befindet sich im freien Fall, während die Inflationserwartungen ungebremst steigen.

Letzten März wettete der US-Notenbankchef Jérôme Powell, dass die Unternehmen kaum geneigt sein würden, ihre Preise zu erhöhen. Dies war die Grundlage seiner Argumentation zum „vorübergehenden“ Charakter der Inflation. Im Gegensatz zu Powells Prognosen zeigt der ISM Manufacturing Index heute jedoch die höchsten Einkaufspreise seit 1979 an. In jenem Jahr hat ein gewisser Paul Volker die Zügel angesichts der unkontrollierbar gewordenen Inflation deutlich angezogen.

Heute klettert der Verbraucherpreisindex in Richtung der 6-%-Marke und es ist dringend geboten… zu warten.

Zu warten… um keinesfalls einen heftigen Einbruch der Finanzkurse zu riskieren, die durch eine viel zu lockere Geldpolitik auf künstlich hohen Niveaus gehalten werden. Es ist dringend geboten, um jeden Preis die irrsinnige Bewertung eines Marktes zu garantieren, der mittlerweile 205% des amerikanischen BIP entspricht. Es handelt sich schlicht und ergreifend um die größte Blase aller Zeiten.

Jenny Harrington hat treffend geschrieben, dass die Börsenkurse steigen, wenn die Fed ihre Bilanz ausweitet. Als wäre der S&P 500 verstaatlicht worden und die US-Notenbank wäre daher der einzige Akteur, der die Aktienpreise festlegt. Die Fed zieht es vor, die zunehmend unbeherrschbare Inflation ausbrechen zu lassen, denn jeder entschiedene Eingriff in die Zinssätze hätte verheerende Folgen für die Blase an den Finanzmärkten. Volker war 1979 nicht in der gleichen Situation, er sah sich nicht mit einer derart enormen Blase konfrontiert! Heute ist es unmöglich, die Zinsen stark anzuheben, ohne den Bullenmarkt abzuwürgen. Daher warten wir… Pech gehabt, wenn die durch dieses Warten verursachte Inflation Schäden in der Realwirtschaft anrichtet, insbesondere bei den Einkommensschwächsten, die nicht im Besitz der Vermögenswerte sind, deren irrwitzige Bewertung die Fed angestrengt zu erhalten sucht, und die leider am stärksten von der steigenden Inflation betroffen sein werden…

Die Märkte rechnen jedenfalls nicht mit einem Eingriff in die kurzfristigen Zinssätze. Der 10-Jahres-Zins ist in den USA indes wieder gesunken.

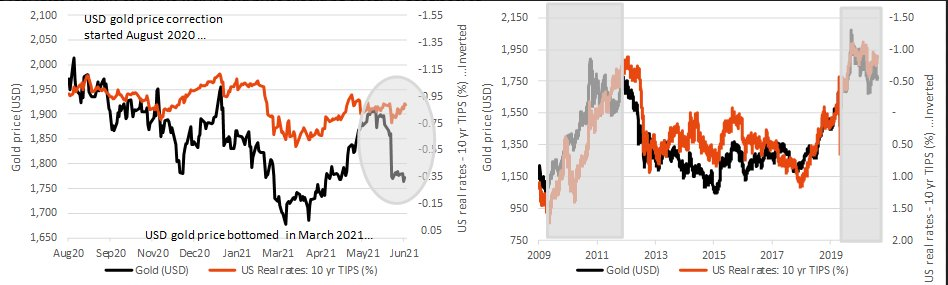

In den letzten Wochen ist der Goldpreis nicht mehr der (invertierten) Realzinskurve gefolgt und wir beobachten aktuell eine Dekorrelation zwischen den 10-jährigen Zinsen und dem Goldkurs. Seit 2009 wiesen die beiden Werte eine enge parallele Entwicklung auf und die letzten Abweichungen zwischen beiden Kurven haben sich jeweils nach kurzer Zeit wieder geschlossen.

Wir sollten also noch in diesem Sommer erleben, dass Gold die Zinskurve wieder einholt. Das letzte Mal, als die Zinsen auf diesem Niveau lagen und der Dollar ebenfalls schwach war, notierte Gold im Bereich von 1950 $, was ihm aktuell ausreichend Platz nach oben für neue Kursgewinne lässt, falls es zu dieser Aufholdynamik kommt.

Im Chart hat Gold seine Konsolidierungslinie getestet, die im letzten August beginnt. Das Kreuzen des MACD über seine Signallinie im Tageschart weist auf den Beginn eines neuen Aufwärtstrends hin, was auch zur typischerweise positiven saisonalen Entwicklung des Goldpreises in den nächsten Wochen passt.

Die Zentralbanken haben die Kurskorrektur der letzten Wochen genutzt, um ihre Reserven aufzustocken. Thailand hat im Mai 47 Tonnen Gold zusätzlich in seine Tresore eingelagert, nachdem es bereits im April 43 Tonnen gekauft hatte. Ungarn, Indien und Brasilien erhöhen ihre Bestände ebenfalls deutlich. Insgesamt haben die Zentralbanken in den letzten Wochen mehr als 230 Tonnen Gold zugekauft.

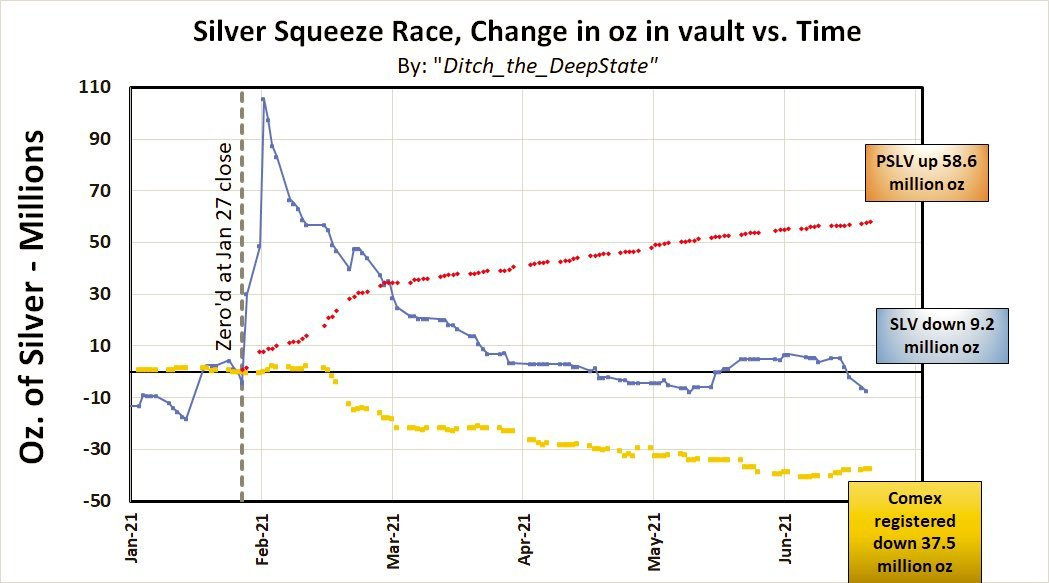

Was den physischen Silbermarkt anbelangt, so erfreut sich dieser noch immer einer gesteigerten Nachfrage. Die Comex hat am ersten Liefertag im Juli 450 Tonnen Silber ausgeliefert, d. h. innerhalb von 24 Stunden wurden fast 2 % der Jahresproduktion geliefert. Die Bestände der Terminbörse setzen ihren langsamen Rückgang fort, ebenso wie die des Silber-ETF SLV. Nur der PLSV, der ETF von Sprott, setzt seine Zuwächse im Rekordtempo fort. Seit dem Aufkommen der Silber-Squeeze-Bewegung hat der PSLV seinen Beständen fast 1700 Tonnen Silber hinzugefügt.

Diese Woche bietet eine einmalige Gelegenheit, um in den Minensektor einzusteigen.

Im Verhältnis zu den Minenaktien haben die allgemeinen Aktienmärkte in den letzten Tagen ein doppeltes Top gebildet, während der MACD seine Signallinie bald nach unten kreuzen wird. Dies geschieht zudem in einem außerordentlich überkauften Bereich.

Der Minenindex GDX schnellt aktuell ausgehend vom zweiten Ziel der ABCD-Formation wieder nach oben, wobei wir zugleich eine versteckte bullische Divergenz und ein bevorstehendes Kreuzen des MACD nach oben konstatieren.

Bleibt abzuwarten, ob auch das Kaufvolumen in dieser Woche wieder zunimmt. Das ist der Indikator, auf den wir uns für die Fortsetzung dieser neuen Aufwärtsbewegung fokussieren.

Originalquelle: Recherche Bay

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.