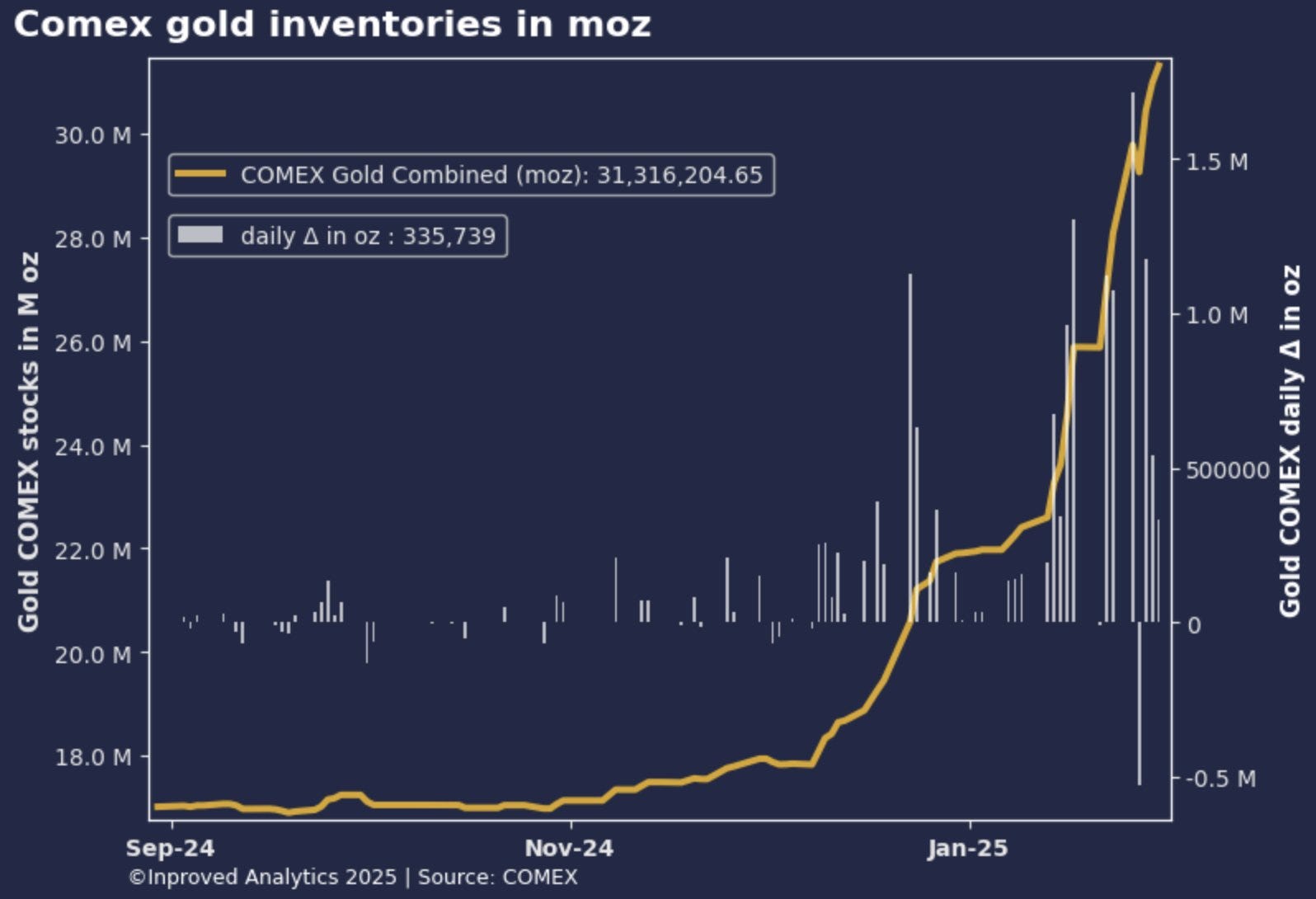

In meinem exklusiven monatlichen Marktbericht für die Kunden von GoldBroker.com analysiere ich den historischen Zuwachs, den die Goldbestände der COMEX im Januar verzeichnet haben.

Seit zwei Monaten beobachten wir an der COMEX eine maßgebliche Aufstockung der Bestände:

In den letzten zwei Monaten wurden nicht weniger als 500 Tonnen Gold, d. h. etwa 40.000 Good-Delivery-Barren, diskret in den neun Tresoren der COMEX gelagert, darunter die Einrichtungen von JPMorgan, Brinks und HSBC.

Doch was genau bedeutet eigentlich der Begriff „Good Delivery“?

Good Delivery ist ein von der London Bullion Market Association (LBMA) definierter Standard, der die Qualität der auf dem Weltmarkt gehandelten Gold- und Silberbarren gewährleisten soll. Diese Zertifizierung legt die technischen Kriterien fest, die die Edelmetallbarren erfüllen müssen, insbesondere in Bezug auf Feingehalt, Abmessungen und Kennzeichnung.

Goldbarren mit Good-Delivery-Zertifizierung müssen einen Feingehalt von mindestens 995/1000 und ein Gewicht von 350 bis 430 Feinunzen (11 bis 13 kg) aufweisen. Sie werden an den wichtigsten internationalen Märkten wie London, New York, Hongkong, Tokio und Zürich sowie von den Zentralbanken und dem IWF anerkannt.

Nur akkreditierte Scheideanstalten, die die strengen Anforderungen der LBMA in Bezug auf Produktionskapazität, finanzielle Stabilität und Rückverfolgbarkeit der Lieferketten erfüllen, dürfen diese Barren herstellen.

Innerhalb weniger Wochen stiegen die unter Manhattan und in Delaware gelagerten Goldreserven auf insgesamt 1.040 Tonnen.

Diese bemerkenswerte Menge an physischem Gold, die in so kurzer Zeit herbeigeschafft wurde, entspricht ungefähr den gesamten Goldkäufen der Zentralbanken im Jahr 2024.

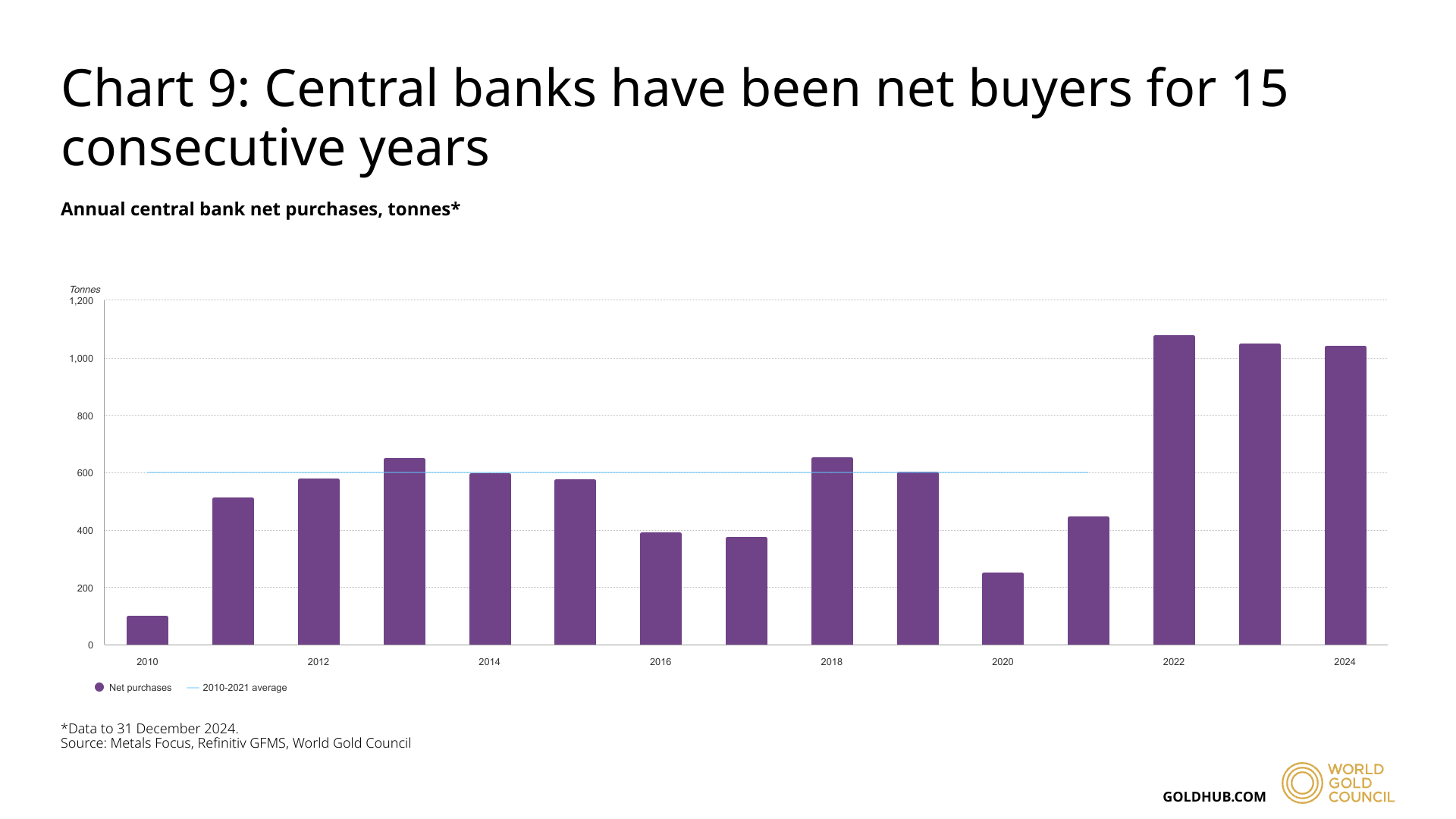

Der World Gold Council hat kürzlich die wichtigsten Daten für 2024 veröffentlicht:

Im vergangenen Jahr stockten die Zentralbanken ihre Reserven weltweit um 1.045 Tonnen Gold auf. Damit war 2024 das dritte Jahr in Folge, in dem die Netto-Käufe mehr als 1.000 Tonnen betrugen und weit über dem Durchschnitt von 473 Tonnen der Jahre 2010 bis 2021 lagen.

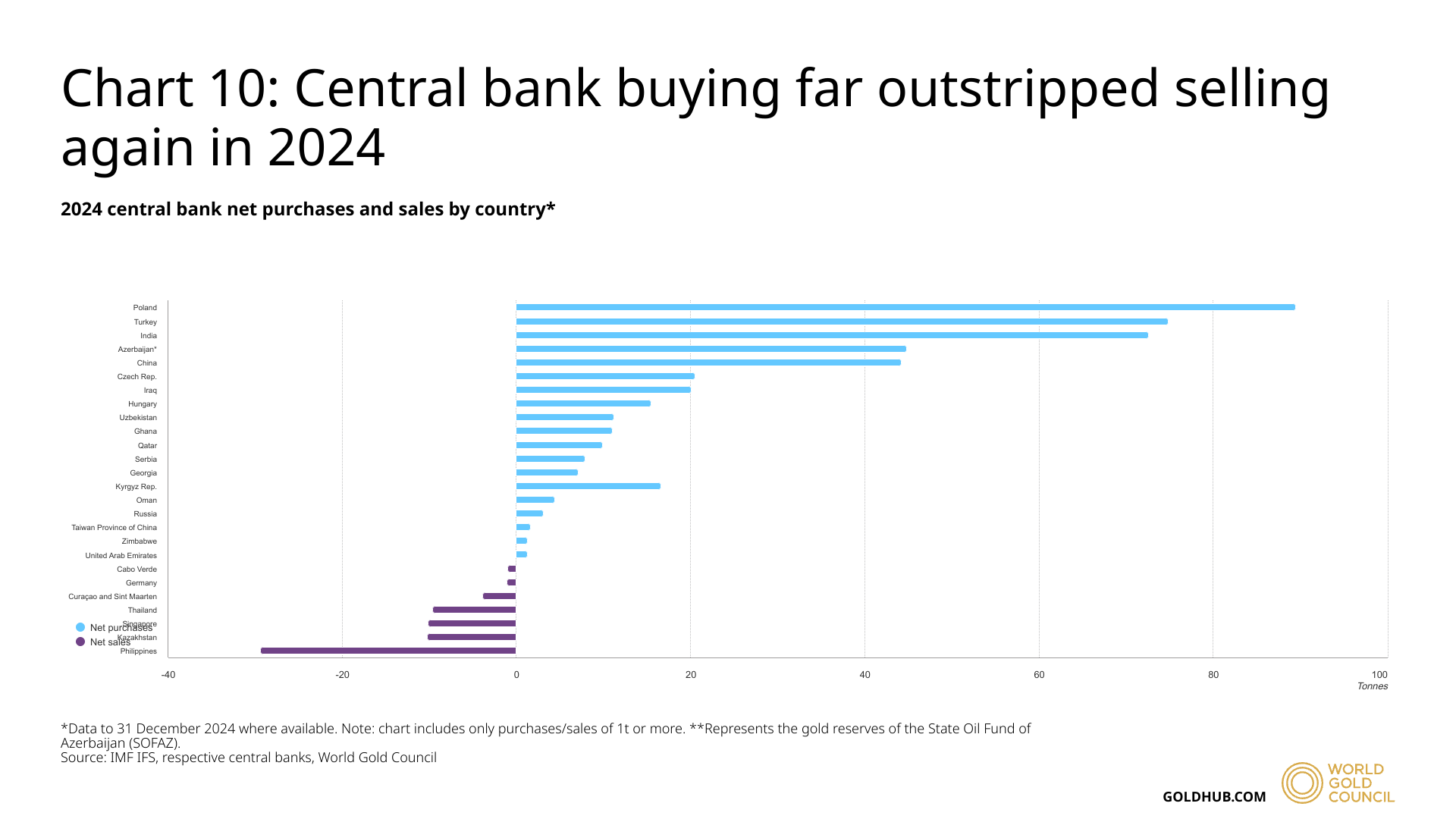

Zu den größten Käufern gehörten die polnische Nationalbank, die 90 Tonnen erwarb, sowie die Zentralbanken mehrerer Schwellenländern wie Indien (73 t), der Türkei (75 t), Ungarn (16 t) und China (44 t) :

Die Hauptgründe für die Aufstockung offizieller Goldbestände sind die Diversifizierung der Devisenreserven, die Verringerung der Abhängigkeit vom US-Dollar sowie der Schutz vor geopolitischen und wirtschaftlichen Unsicherheiten.

Der Umfang der staatlichen Goldkäufe im letzten Jahr ist bemerkenswert, doch der Run auf Gold an der COMEX ist noch beeindruckender.

Bis vor kurzem floss physisches Gold hauptsächlich von den Scheideanstalten in Richtung der BRICS-Staaten. Doch seit zwei Monaten übt der US-Markt eine regelrecht magnetische Wirkung aus und absorbiert einen immer größeren Teil des physisch gehandelten Goldes.

Der Gold-Run in den Vereinigten Staaten fällt mit einer weiteren bemerkenswerten Tatsache zusammen: Noch nie wurden an der COMEX so viele Anträge auf Lieferung von physischem Gold gestellt.

Anfang Februar wurden innerhalb von nur drei Tagen 40.649 Goldkontrakte physisch ausgeliefert, was etwa 126,43 Tonnen Gold mit einem geschätzten Gesamtwert von 11,38 Milliarden $ entspricht, basierend auf dem aktuellen Preis von 2.800 $ je Unze.

Bei den Lieferungen an die COMEX verlässt das Gold allerdings typischerweise nicht die Tresore der jeweiligen Institution. Es handelt sich vielmehr um die Neuzuweisung von Beständen, d. h. um die Zuteilung von Reserven an Investoren, die sich einen Teil der an der COMEX verfügbaren Goldbestände sichern wollen.

Entgegen der Vorstellung eines physischen Ansturms, der darauf abzielt, die Reserven zu leeren, beobachten wir in Wirklichkeit eine allmähliche Entschuldung des Marktes (Deleveraging). Mit anderen Worten: Die Struktur der COMEX entwickelt sich dahin, dass die Goldpositionen der Marktteilnehmer stärker deren tatsächliche physische Reserven widerspiegeln, wodurch die Hebelwirkungen am Terminmarkt verringert werden.

Infolge dieser Verschiebung nähert sich die COMEX dem Modell der Shanghai Gold Exchange (SGE) an, wo der Handel hauptsächlich auf physischen Transaktionen mit klar identifizierten Reserven beruht. Das stellt einen wichtigen Wendepunkt dar: Die COMEX, die historisch gesehen von Derivaten und „Papiergold“ dominiert wurde, entwickelt sich zu einem transparenteren Markt, der die tatsächlichen Ströme von physischem Gold besser abbildet.

Der Auslöser für die rasante Aufstockung der Bestände an der COMEX ist indes der Handelskrieg zwischen China und den USA.

Die Spannungen zwischen China und den USA nehmen weiter zu, wobei die gegenseitig verhängten Maßnahmen verschiedene Wirtschafts- und Technologiebereiche betreffen. Vor kurzem haben die USA eine zusätzliche Abgabe von 1 0% auf eine Reihe von aus China importierten Produkten erhoben und gleichzeitig die „De-minimis“-Regelung abgeschafft, in deren Rahmen Pakete mit einem Wert von weniger als 800 $ zuvor zollfrei waren. Daraufhin setzte der amerikanische Postdienst (USPS) die Annahme von Paketen aus China und Hongkong vorübergehend aus, was sich direkt auf beliebte Online-Händler wie Shein und Temu auswirkte.

Als Reaktion darauf kündigte China an, ab dem 10. Februar Zölle in Höhe von 15 % auf US-Importe von Kohle und verflüssigtem Erdgas (LNG) sowie von 10 % auf Öl, Landwirtschaftsmaschinen und Fahrzeuge zu erheben. Diese Maßnahme könnte Elon Musks Unternehmen Tesla, für das China ein Schlüsselmarkt ist, direkt betreffen. Gleichzeitig verschärfte Peking die Exportkontrollen für strategische Metalle wie Wolfram, Tellur, Wismut, Molybdän und Indium, die unerlässlich für die Herstellung von Waffen und Halbleitern sind.

Ein Exportstopp für Wolfram hätte katastrophale Folgen für die westliche Ölindustrie. Wolfram ist das einzige Metall, das den extremen Bedingungen von Tiefbohrungen standhalten kann, einem Schlüsselsektor für die neue US-Regierung. Ohne Wolfram können keine neuen Bohrprojekte begonnen werden.

Neben seiner Rolle im Energiesektor ist Wolfram auch für die Rüstungsindustrie von entscheidender Bedeutung, wo es zur Herstellung wichtiger Komponenten benötigt wird.

China hatte bereits Exportbeschränkungen für andere strategische Metalle wie Gallium und Germanium eingeführt, die unabdingbar für die Halbleiter- und Kommunikationstechnologie sind.

Die neuen Exportauflagen sind weitaus folgenschwerer als die vorherigen und stellen eine ernste Eskalation im Handelskrieg zwischen China und den USA dar.

Es ist davon auszugehen, dass nach Wolfram weitere Beschränkungen für andere strategische Metalle folgen werden, was den Druck auf die US-Industrie zusätzlich erhöhen würde.

Ein wichtiger Fakt zur Erinnerung: China kontrolliert nicht nur die Produktion, sondern auch die Verarbeitung der meisten Metalle, die für die amerikanische Industrie unverzichtbar sind. Diese Abhängigkeit bietet China einen wichtigen strategischen Hebel im aktuellen handelspolitischen Kräftemessen:

Im Technologiebereich nimmt die Trump-Regierung mit dem Einfuhrverbot für Kleinartikel aus China eine harte Haltung ein, die zur Einstellung aller Lieferungen aus China durch die amerikanische Post führte. Mit dieser Maßnahme soll die Verfügbarkeit von Produkten eingeschränkt werden, die als Bedrohung für die nationale Sicherheit angesehen werden oder geistiges Eigentum verletzen.

Darüber hinaus planen die USA eine Verschärfung ihrer Gesetze und die Verhängung von Haftstrafen von bis zu 20 Jahren bei Verstößen im Zusammenhang mit geistigem Eigentum. Diese neue Maßnahme würde insbesondere auf Personen abzielen, die chinesische Anwendungen und Programme herunterladen, was erhebliche Auswirkungen auf Millionen von Nutzern haben könnte.

Peking reagiert auf diese Einschränkungen mit einer gezielten Steuer auf Apple-Produkte und erhöht damit den Druck auf einen der führenden amerikanischen Tech-Konzerne. Diese Maßnahme könnte die Verkäufe von Apple in China, einem der strategisch bedeutsamsten Märkte, stark beeinträchtigen.

Diese Entscheidungen stellen einen Wendepunkt im Kräftemessen zwischen China und des USA dar, bei dem es längst nicht mehr allein um Handel geht, sondern auch um die Kontrolle über die technologischen und digitalen Ressourcen der Zukunft.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.