Das jüngste Interview mit Peter Schiff auf Kitco gehört zu seinen schärfsten Beiträgen. Der bekannte Ökonom kritisiert darin offen die Lage in den USA und warnt vor einer drohenden Dollarkrise, einem Kaufkraftverlust und einer abrupten Umkehrung der globalen Kapitalströme.

Schiff zufolge erleben wir den allmählichen Zusammenbruch des amerikanischen Wirtschaftsmodells, das auf Konsum auf Pump und externer Finanzierung beruht. Die USA haben jahrzehntelang über ihre Verhältnisse gelebt und von ausländischen Investitionen und dem Status des Dollars als Reservewährung profitiert. Doch dieses System gerät ins Wanken: Der Dollar, die US-Treasuries und die US-Aktien brechen gleichzeitig ein – ein Zeichen dafür, dass die klassische Dynamik der einstmals sicheren Häfen („flight to safety“) gebrochen ist.

Der Analyst rechnet mit einer Stagflation in den USA, die viel heftiger ausfallen würde als die der 1970er Jahre: eine langanhaltende Rezession gepaart mit dauerhaft hohen Inflationsraten. Ein solcher Schock könnte das Vertrauen in die US-Schulden untergraben und Investoren weltweit dazu zwingen, sich von Dollar-basierten Assets abzuwenden. Ein „Befreiungsschlag“, wie er meint, der eine neue Periode des globalen Wachstums – außerhalb der USA – einleiten würde.

Ist das übertrieben? Stehen die Vereinigten Staaten tatsächlich am Rande einer schweren Rezession?

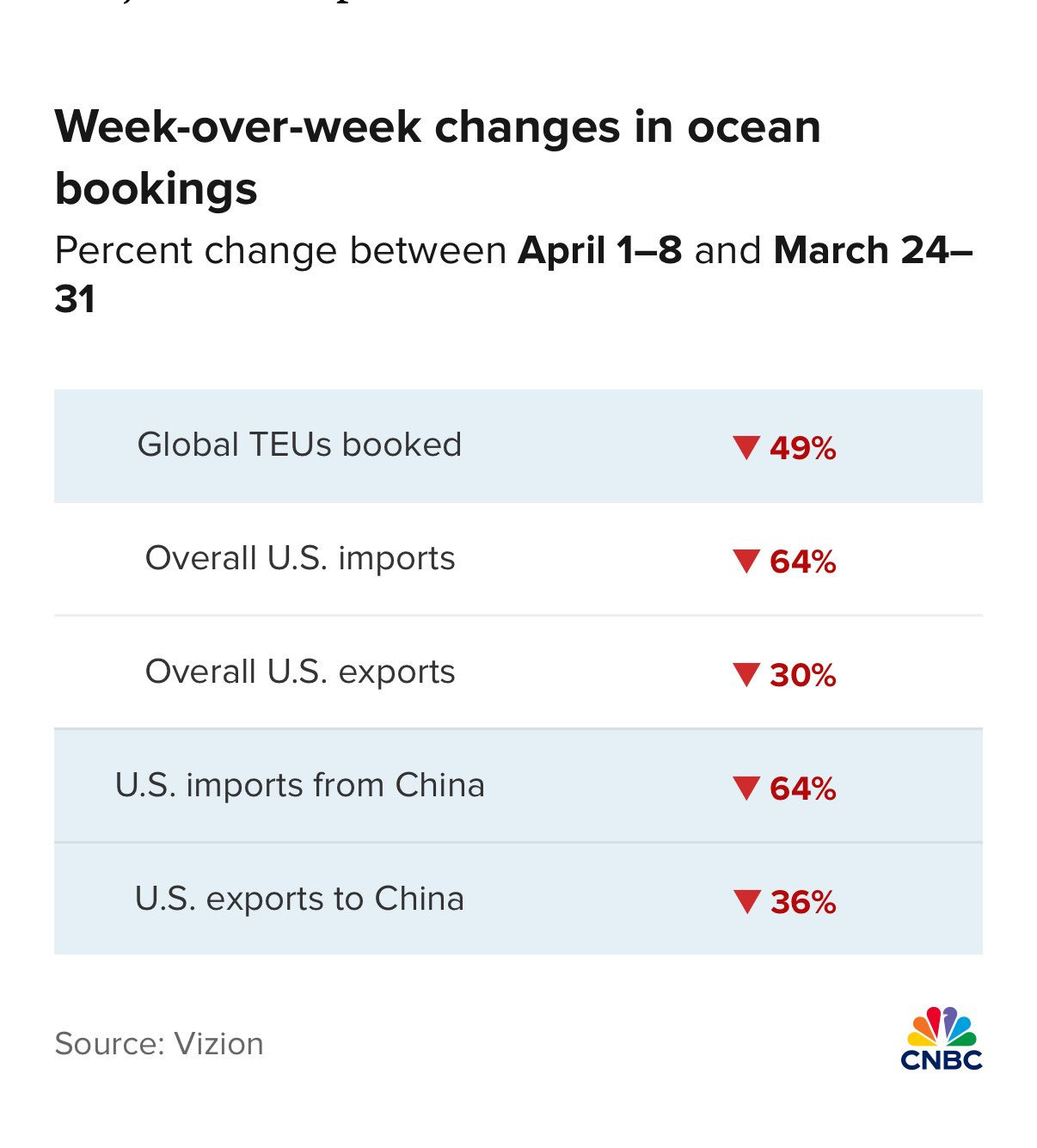

Die jüngsten Außenhandelsdaten der USA geben jedenfalls Anlass zum Nachdenken. Letzte Woche verzeichneten die Importe aus China auf dem Seeweg innerhalb von nur sieben Tagen einen Rückgang um 64 %. Ganz allgemein brach der US-Handel – sowohl Importe als auch Exporte – innerhalb weniger Tage heftig ein.

Obwohl dies zum Teil darauf zurückzuführen sein könnte, dass die Unternehmen bereits vor dem Inkrafttreten der neuen Zölle vorausschauend massiv Lagerbestände angelegt hatten, ist das eine besorgniserregende Entwicklung. Diese Daten erinnern in ihrer Brutalität an die Logistikkrise, den die Corona-Pandemie im internationalen Handel auslöste.

Ein solcher Rückgang könnte den Beginn einer breiteren Kontraktion der weltweiten Nachfrage markieren und stützt die Annahme, dass den Vereinigten Staaten eine Konjunkturwende bevorsteht.

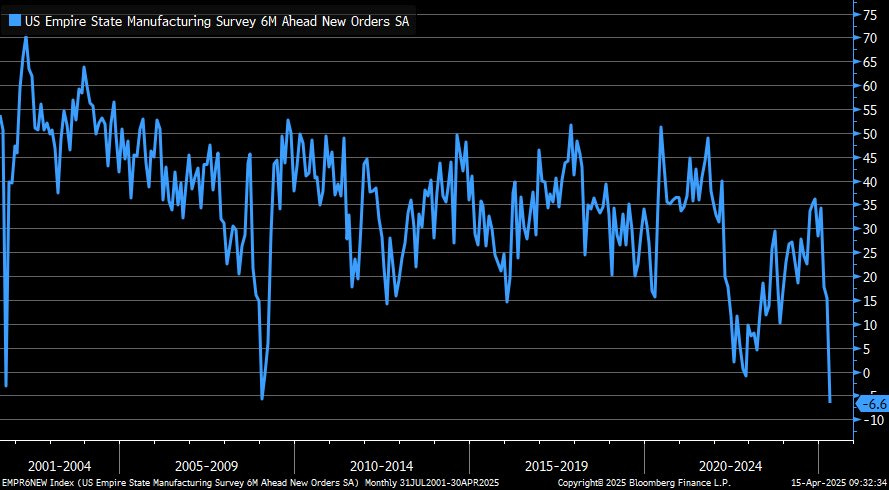

Dieses Szenario wird im Übrigen auch durch einen wichtigen Frühindikator gestützt: dem Index US State Manufacturing 6-Month Ahead New Orders. Dieser Index, der die erwarteten Neuaufträge im herstellenden Gewerbe misst, prognostiziert einen beispiellosen Einbruch in den nächsten sechs Monaten – noch schlimmer als während der Krise 2008 oder der Corona-Pandemie.

Die Umfrage, die landesweit unter Einkaufsmanagern durchgeführt wurde, offenbart aktuell einen seit Einführung dieses Indikators beispiellosen Pessimismus. Die US-Industrie bereitet sich auf einen ausgeprägten Rückgang der Nachfrage vor.

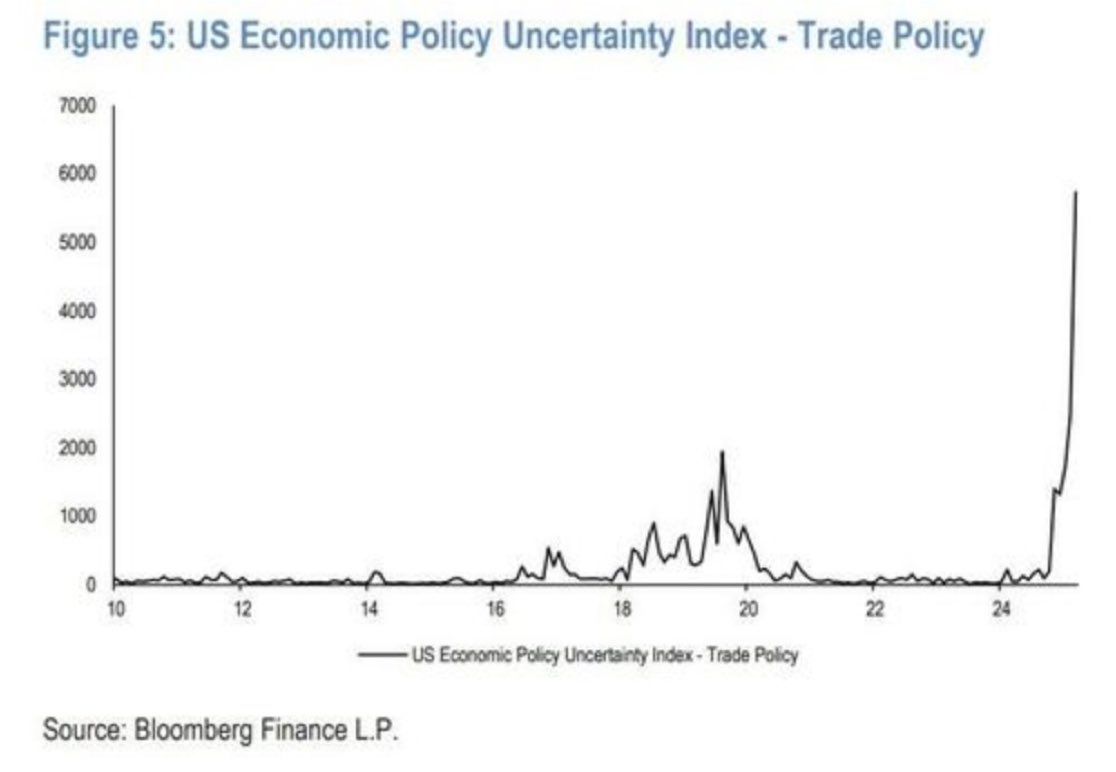

Die Annahme, dass die Nachfrage abrupt wegbrechen könnte, passt in das von wachsender Unsicherheit geprägte wirtschaftliche Umfeld. Selten war die Entwicklung der US-Wirtschaft derart unvorhersehbar. Die amtierende Regierung sendet widersprüchliche Signale und trifft einschneidende Entscheidungen, was zum allgemeinen Klima der Instabilität beiträgt. Kurzfristig untergräbt diese politische und regulatorische Ungewissheit das Vertrauen der Wirtschaftsakteure und bremst Investitionsentscheidungen. Das durch Zollerhöhungen und geopolitische Spannungen verursachte Chaos führt dazu, dass viele erst einmal abwarten.

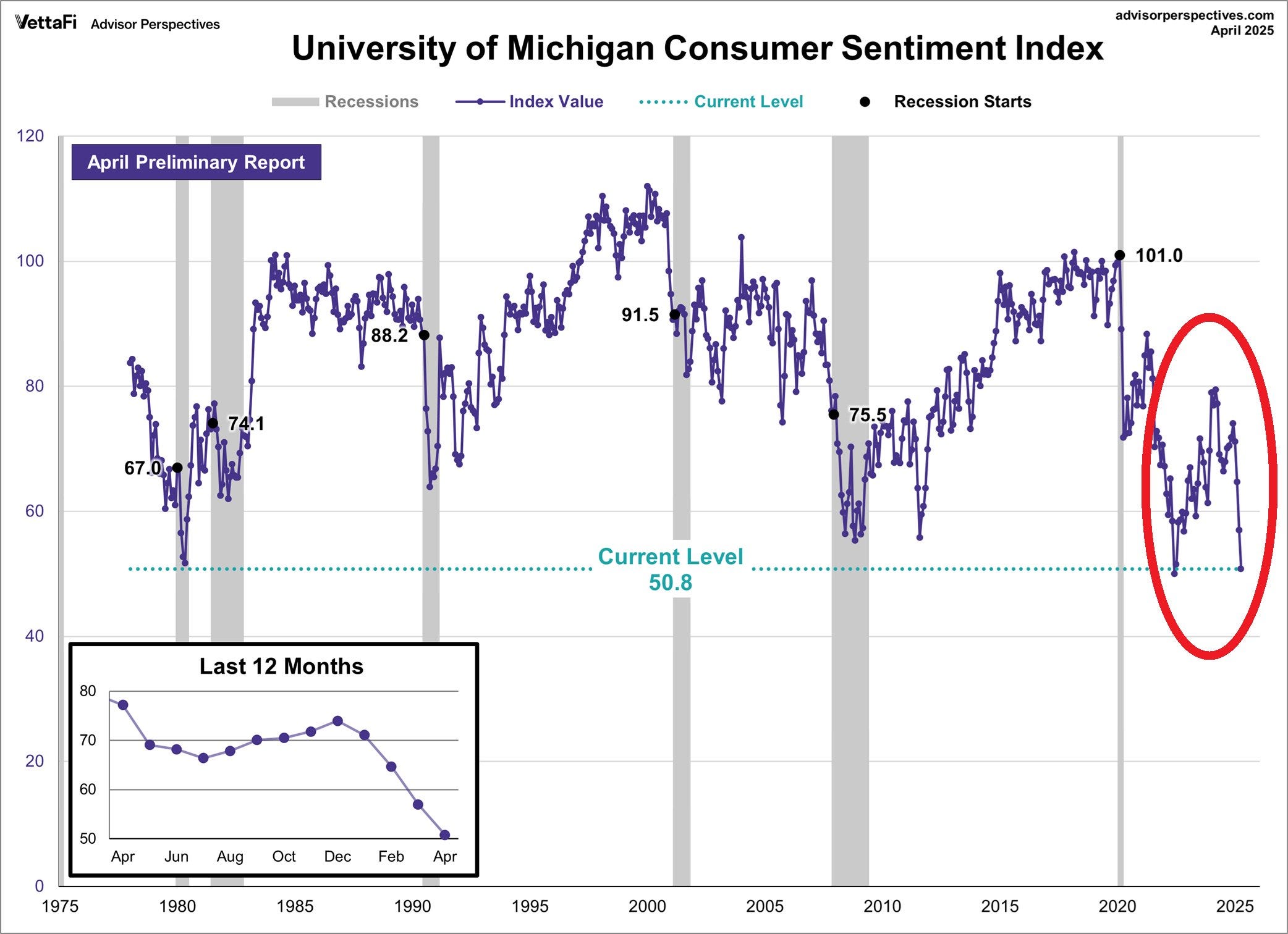

Diese Instabilität drückt auch auf die Stimmung der Verbraucher, deren Zuversicht auf einen historischen Tiefstand gesunken ist. Seit der großen Finanzkrise und der Coronakrise war die Stimmung der privaten Haushalte nicht mehr so schlecht, was eine tiefe Besorgnis über die wirtschaftliche Zukunft des Landes widerspiegelt.

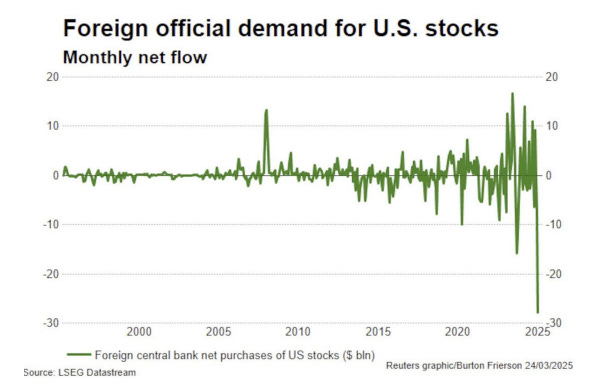

Die Gefahr einer deutlichen Abschwächung des Konsums in den USA führt zum massiven Rückzug ausländischer Investoren. Aus Sorge vor einer drohenden Rezession wenden sich diese von Dollar-basierten Vermögenswerten ab und lösen damit eine beispiellose Verkaufswelle aus. Anleihen, Aktien und sogar Staatsanleihen werden in großem Stil liquidiert – ein starkes Signal für den Verlust des Vertrauens in die Widerstandsfähigkeit der US-Wirtschaft.

Diese Flucht des Kapitals aus den USA wird von einem intensiven Druck auf den Dollar begleitet. Der DXY-Index, der den Wert des Greenback gegenüber einem Korb der wichtigsten Währungen misst, ist gerade unter die symbolische 100-Punkte-Marke gefallen – ein klarer Hinweis darauf, dass die Märkte das Vertrauen in die US-Währung verlieren. Dieser Rückgang ist Teil einer allgemeinen Abkehr von auf US-Dollar lautenden Assets, die auf die Angst vor einem bevorstehenden Abschwung zurückzuführen ist.

Gold ist der große Gewinner dieser Entwicklung.

Peter Schiff betont, dass die Zentralbanken massiv Gold kaufen, um den Dollar zu ersetzen. Seiner Meinung nach antizipieren sie ein neues Währungssystem, in dem Gold wieder zum wichtigsten globalen Wertspeicher wird. Er geht davon aus, dass der Goldpreis in den kommenden Jahren auf 5.000 bis 20.000 US-Dollar steigen könnte – nicht weil Gold an Wert gewinnt, sondern weil der Dollar an Kaufkraft verliert.

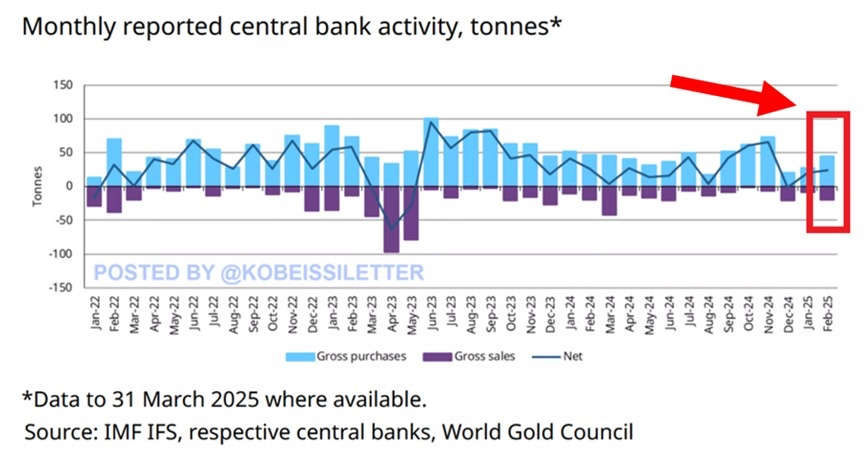

Im Februar dieses Jahres beliefen sich die Nettogoldkäufe der Zentralbanken auf 24 Tonnen, die größte Menge seit November 2024. In den letzten 21 Monaten war es der 20. Monat, in dem die Notenbanken ihre Goldreserven unterm Strich aufstockten, wie aus den Daten des World Gold Council hervorgeht.

Dies eröffnet die Aussicht auf das nunmehr 16. Jahr in Folge, in dem die offiziellen Goldbestände erhöht werden. Innerhalb von drei Jahren haben die Zentralbanken 3.176 Tonnen Gold zugekauft.

Doch nicht nur die Zentralbanken kaufen Gold: Der Preisanstieg hat in China einen neuen Run auf das Edelmetall ausgelöst. Investoren, Finanzinstitute, Scheideanstalten und Privatpersonen wenden sich massiv dem gelben Metall zu, sei es mittels Anlagebarren, von Banken angebotene Goldsparpläne oder ETFs. Der Grund für dieses erneute Interesse ist der Vertrauensverlust gegenüber Dollar-basierten Vermögenswerten sowie die wachsende Unsicherheit aufgrund der anhaltenden Handelsspannungen zwischen Peking und Washington. Infolgedessen hat sich Gold als strategischer und dauerhafter sicherer Hafen etabliert, der weit mehr als nur eine spekulative Wette auf die Kursentwicklung ist.

Rekordzuflüsse in ETFs, die mit dem gelben Metall hinterlegt sind, ließen den lokalen Aufschlag auf Gold auf 20 $ pro Unze steigen. Gleichzeitig erhöhte sich das Handelsvolumen der Gold-Terminkontrakte an der Shanghaier Börse auf den höchsten Stand seit einem Jahr.

Während China im Goldrausch ist, trifft dies weiterhin auf völlige Gleichgültigkeit seitens der amerikanischen Öffentlichkeit. Diese konzentriert sich noch immer auf Vermögenswerte, deren Stern am Sinken ist. Während der Dollar rapide an Wert verliert – ein Zeichen für den globalen Vertrauensverlust – bleiben die amerikanischen Privatanleger wie gelähmt und profitieren nicht vom spektakulären Anstieg des Goldpreises.

Diese Diskrepanz verdeutlicht die zutiefst unterschiedlichen Erwartungen in der westlichen und östlichen Hemisphäre. In China ist Gold bereits wieder ein strategischer Grundpfeiler, der sowohl von privaten Haushalten als auch von Zentralbanken und institutionellen Investoren bereitwillig angenommen wird. Währenddessen lassen die Anleger im Westen, die immer noch von anderen wirtschaftlichen Narrativen abgelenkt sind, eine historische Gelegenheit ungenutzt verstreichen.

In seinem Interview weist Peter Schiff zudem darauf hin, dass die Aktien der goldfördernden Bergbauunternehmen historisch gesehen unterbewertet sind, da Privatanleger wenig Interesse an dem gelben Metall zeigen und sich stattdessen dem Bitcoin zuwenden. Seiner Meinung nach bieten die Goldminen heute ein größeres Aufwärtspotenzial als physisches Gold, vor allem aufgrund höherer Gewinnspannen, die durch relativ niedrige Energiekosten und den hohen Verkaufspreis des Edelmetalls begünstigt werden.

Sollten sich seine Prognosen als richtig erweisen, könnten wir in den kommenden Wochen eine deutliche Verhaltensänderung an Finanzmärkten erleben. Einerseits besteht die Gefahr, dass traditionelle Aktien bei jeder Rally verkauft werden („sell the rip“), da die Anleger beginnen werden, eine schwere Rezession, dauerhaft hohe Zinsen und eine strukturelle Schwächung des Dollars zu erwarten. Andererseits könnten Bergbauaktien und insbesondere die Goldproduzenten von einem erneuten Interesse profitieren: Jeder Rücksetzer wird dann zu einer Kaufgelegenheit („buy the dip“).

Der Grund für diese Entwicklung wäre die Rückkehr von Gold als sicherer Hafen, vor allem aber die wachsende Attraktivität von Sachwerten, die in einem inflationären Umfeld Gewinne generieren können. Die lange Zeit vernachlässigten Minengesellschaften bieten eine Kombination von Hebelwirkung auf operativer Ebene, niedrigen Bewertungen und einem direkten Exposure gegenüber steigenden Edelmetallpreisen. Sollte sich das von Schiff entworfene Szenario bewahrheiten, könnten die Investoren eine schnelle und massive Umschichtung ihres Kapitals in den immer noch stark unterbewerteten Bergbausektor vornehmen. Nachdem sie den Preisanstieg bei physischem Gold verpasst haben, werden sie sich die Chance bei den Minenaktien nicht entgehen lassen wollen.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.