Im vierten Quartal haben sich die Lohnkosten gegenüber dem vorhergegangenen 3-Monats-Zeitraum um 3,2 % erhöht, obwohl nur ein Plus von etwa 1,6 % erwartet wurde.

In den letzten Monaten hat sich die Inflation von Gütern und Dienstleistungen zunehmend auf die Löhne verlagert. Die Energiepreise sinken, aber die Inflation verbreitet sich in anderen Bereichen der Wirtschaft.

In sukzessiven Wellen springt sie von einem Sektor zum nächsten. Ein Sektor führt zunächst die Teuerungsspirale an, die anderen holen später auf. Ein klassisches Phänomen im Inflationszyklus.

Jerome Powell scheint verstanden zu haben, dass der Kampf gegen die Inflation noch lange nicht beendet ist.

Seine Rede vor dem US-Kongress schlug deutlich härtere Töne an als noch beim letzten Mal. Im Abstand von nur wenigen Wochen mischt der Vorsitzende der Fed die Karten wieder neu und deutet an, dass er die Zinsen so weit anheben wird wie nötig, solange er den Kampf gegen die Inflation noch nicht gewonnen hat.

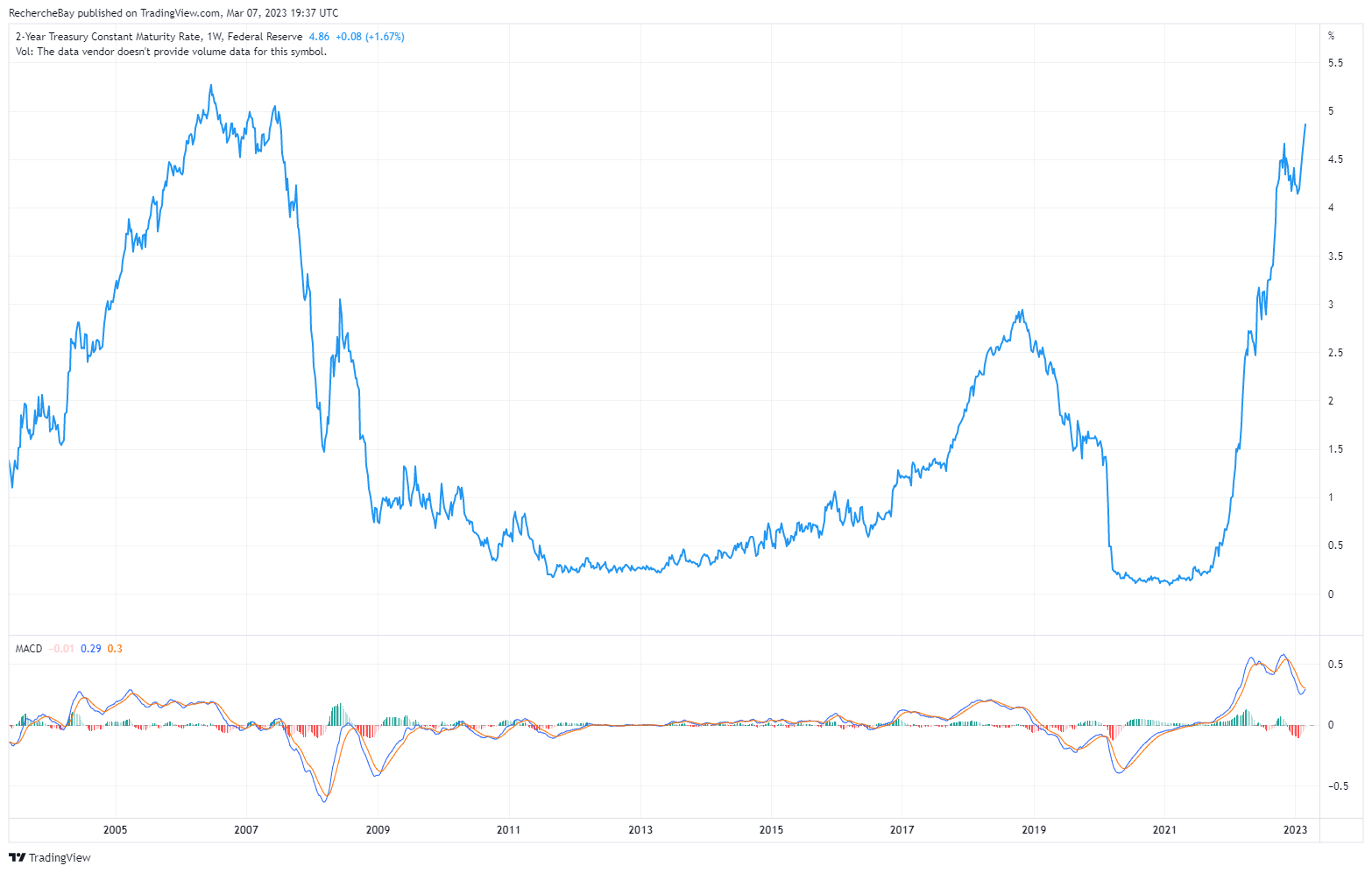

Seit seinem letzten Eingriff sind die Zinsen erneut auf Höchststände geklettert. Der 2-Jahres-Zins nähert sich in den USA der 5-%-Marke, ein Rekord seit der Finanzkrise von 2008:

In nur wenigen Monaten sind die Zinsen von 0 % auf 5 % gestiegen!

Diese neue Zinshausse setzt den Goldkurs unter Druck. Das gelbe Metall hält sich oberhalb von 1.800 $ und bewegt sich auf die Unterstützung zu, die es kurz unter dieser Schwelle hat:

Die relative Stärke des Goldpreises überrascht angesichts der erneut steigenden Zinserwartungen:

Die rasante Aufwärtsbewegung der Zinsen hat am Großteil der Anleihemärkte bereits zu einem kataklystischen Umschwung geführt:

Diese Verluste machen sich für einige europäische Lebensversicherungen bereits bemerkbar.

In den Vereinigten Staaten macht der Fonds BREIT von Blackstone erneut Schlagzeilen. Ich hatte den Ärger mit diesem Fonds bereits in meinem Marktbericht vom Dezember 2022 erläutert.

Wir haben diese Woche erfahren, dass sich der Fonds vor seiner Entscheidung, die Abhebungen zu begrenzen, mit Verkaufsorders in Höhe von mehr als 3,9 Milliarden $ konfrontiert sah, und nur 30 % erfüllen konnte. Die neuen Rückkaufforderungen an den Immobilienfonds, der ein Nettovermögen von etwa 71 Milliarden $ hat, bleiben aktuell komplett blockiert.

Blackstone wurde vom Einbruch des Immobilienmarktes erwischt, der sich noch nicht an der Zahlungsfähigkeit der privaten Haushalte oder anhand der Preise messen lässt. Doch diese Immobilienkrise ist anders 2008. Diesmal trifft es zuerst die Zahlungsfähigkeit der Inhaber von Immobilien-Wertpapieren, die vom plötzlichen Zinsanstieg kalt erwischt wurden.

Die Erhöhung der Zinsen hat die Kaufkraft der US-Haushalte deutlich eingeschränkt:

Angesichts des eingefrorenen Immobilienmarktes kann Blackstone nicht mehr genug flüssige Mittel erwirtschaften, um die Rückkäufe zu erfüllen. Die vom Fonds verkauften Immobilien reichen nicht aus, um die Kapitalflucht auszugleichen und Blackstone musste 531 Millionen € aus an kommerzielle Immobilien gekoppelten Wertpapieren (CMBS) in Finnland abschreiben. Diese Assets hatte der Fonds 2018 gekauft. Die Immobilien-Investmentgesellschaft muss ihre liquiden Mittel schützen, indem sie ihre Zahlungsunfähigkeit bei Schulden erklärt, die sie nicht zurückzahlen kann. Kommerzielle Immobilien sind von der Baisse des Sektors am stärksten betroffen. Doch auch hypothekenbesicherte Wertpapiere (MBS) befinden sich im kontinuierlichen Abwärtstrend und ihre Inhaber erleiden in Verbindung mit diesen Finanzprodukten schwere Verluste.

Die privaten Haushalte kommen unterdessen viel besser zurecht!

Die meisten US-amerikanischen Hauseigentümer haben die niedrigen Zinsen der letzten Jahre genutzt, um eine Refinanzierung ihrer Immobilie zu Festzinsen abzuschließen. Sie können ihre Raten nun zahlen, indem sie auf ein risikofreies CD (Certificate of Deposit) leihen, welches ihnen ein komfortables Einkommen von 5 % verschafft und es ihnen ermöglicht, einen 30-jährigen Immobilienkredit zurückzuzahlen, den sie vor nur zwei Jahren zu einem Zinssatz von 2,5% abgeschlossen haben!

Die Haushalte profitieren von der Zinserhöhung, aber die während der Kreditrückkäufe verbrieften MBS zeigen deutliche Verluste. Wie schon 2008 haben die Banken den Markt mit toxischen Produkten infiziert. Und wie schon 2008 vermindert die Existenz dieser Produkte nun die Liquidität am Interbankenmarkt, vor allem aufgrund des schwindenden Vertrauens in die jeweilige Gegenpartei. Dennoch ist 2023 nicht 2008. Die Fed hat just ein Liquiditätswerkzeug eingeführt, das es den Banken ermöglicht, einen „Tresor” bei der US-Notenbank selbst zu halten. Eine Liquiditätskrise am Interbankenmarkt wird dadurch aktuell noch vermieden.

Ein weiterer Unterschied zu 2008: Die meisten CMBS werden heute von der Fed selbst gehalten, die bei ihren Anleihekäufen im Rahmen der quantitativen Lockerungen fast alle aufgekauft hat. Die Fed besitzt aktuell MBS im Gesamtwert von 2,6 Billionen $! Im Gegensatz zu 2008, als die Amerikaner Kredite mit variablen Zinsen abschlossen, werden die Verluste durch die steigenden Zinsen heute in der Bilanz der Fed verbucht, und diese ist nicht verpflichtet, die Verluste je nach aktuellem Marktwert zu kalkulieren. Die Verluste durch diese Finanzprodukte addieren sich zu anderen „aufgeschobenen Verlusten“ in den Rechnungsbüchern der Fed: Dieser Buchhaltertrick erlaubt es der US-Notenbank die Verluste in die Zukunft zu verschieben und mit potenziellen künftigen Gewinnen aus besser verzinsten Anleiheprodukten zu verrechnen. Die Fed spielt für das Auffangen der Verluste infolge der Zinsanhebungen eine zuvor wohl durchdachte Rolle.

Wenn die privaten Haushalte für den Moment auch von der Immobilienkrise verschont bleiben, wird die Implosion des Sektors (Immobilienagenturen, Entwicklungs- und Bauunternehmen) jedoch Folgen für die gesamte US-Wirtschaft haben.

Die Rezession hat die Immobilienbranche bereits getroffen. Der Verbraucher, der bislang noch standhaft blieb, wird schon bald unter dem Verarmungseffekt leiden, den die Krise dieses Sektors mit sich bringt.

Ein weiteres Opfer des Zinsanstieges ist die Staatskasse: Die USA stehen kurz vor einer Staatsschuldenkrise. In meinen kommenden Beiträgen werde ich im Detail auf dieses Thema eingehen.

Die künftigen Verhandlungen über eine erneute Anhebung der Schuldenobergrenze werden hitzig. Die Anhebung wird kommen, das steht außer Frage. Doch diese Episode wird es uns erlauben, den Umfang des Kreditrisikos durch die steigenden Refinanzierungskosten für Staatsschulden besser einzuschätzen.

Die Analyse dieses Risikos ist ein Grundbaustein für unsere Analyse des Goldmarktes.

Bis zur nächsten Woche!

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.