Die stets für Überraschungen gute Federal Reserve stellte wieder einmal die Beständigkeit ihrer Unbeständigkeit unter Beweis.

Seit ihrer Gründung im Jahr 1913, und insbesondere nach dem Ende des 2. Weltkriegs, hinkt die Fed mit ihren Entscheidungen stets den Entwicklungen hinterher. Schwer zu glauben, dass dies allein der Inkompetenz geschuldet ist. Der jüngste Politikwechsel scheint kaum ein Teil des Plans zu sein, wohl eher eine erneute Reaktion auf Ereignisse. Mit Blick auf frühere Entscheidungen der Fed wird ganz deutlich, dass sie praktisch alle reaktiv gewesen sind und nicht proaktiv.

Zentralbanken sind absolut schädlich für die Weltwirtschaft. Sie haben im Grunde überhaupt keinen konstruktiven Daseinsgrund. Tatsächlich stellen sie eine Bedrohung für die Welt dar und machen die Dinge deutlich schlimmer, als sie unter der Herrschaft der Naturgesetze wären. Der natürliche Rhythmus von Ebbe und Flut würde die Märkte mühelos regeln, ohne dass es dafür künstliche Eingriffe der Zentralbanken bräuchte. Und sollte es keine Kreditnachfrage geben, so wären Kredite billig, weil die Zinssätze sänken.

Stattdessen haben wir heute Zinssätze, die auf null oder in den negativen Bereich manipuliert wurden und mehr ausstehende Schulden als jemals zuvor in der Geschichte. Damit werden alle Naturgesetze gebrochen, was nur im Umfeld eines falsch funktionierenden Markt passieren kann. Die Folge ist eine Verdreifachung der Verschuldung in diesem Jahrhundert. Unter diesen Umständen darf man sich über massive Blasenbildung an den Märkten für Aktien, Anleihen und Immobilien nicht wundern – aufgebläht durch Schulden, die nie zurückgezahlt werden.

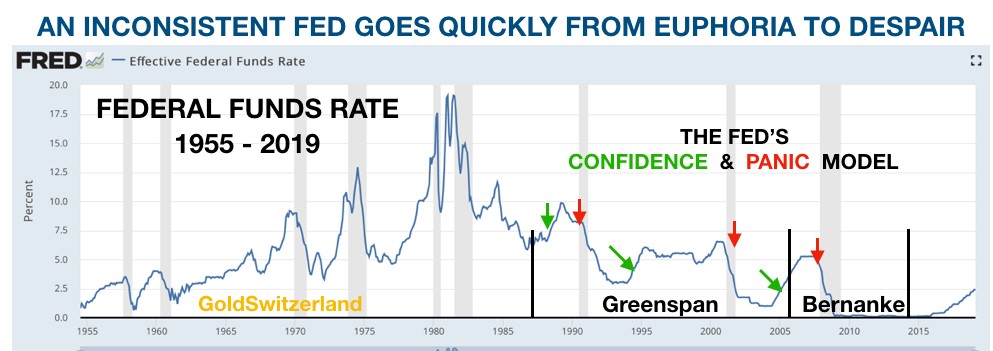

FED – 65 JAHRE UNFÄHIGKEIT UNBESTÄNDIGKEIT

Im Chart unten sehen wir die Entwicklung des Fed-Leitzinses über 65 Jahre. Nur ein kurzer Blick auf die jüngere Vergangenheit: Der verehrte Alan Greenspan hob die Zinssätze Ende 1987 erst an, um sie dann wieder – im Zeitraum von 1989 bis 1992 – von 10 % auf 3 % brutal zu senken. Anschließend stieg der Fed-Leitzins wieder schrittweise auf 6,5 % im Juli 2000, als der Nasdaq-Crash begann. Der Crash des Nasdaq um 80 % zwang die reaktive Fed nun, die Leitzinsen bis Ende 2003 auf nur 1 % zu senken.

Die Aktienmärkte stabilisierten sich und die Zinssätze wurden erhöht, bis sie 2006 im September 5 % erreicht hatten. Dann kam das Subprime-Desaster und die reaktive Fed schickte den Leitzins im Dezember 2008 praktisch auf den Nullpunkt. Bis Dezember 2015 blieben die Zinsen auf diesem Niveau. Sieben Jahre Nullzins bewirkten am Aktienmarkt Wunder und ließen die Illusion einer wachsenden Wirtschaft entstehen. Der Chart offenbart all das.

Die roten Pfeile im Diagramm markieren klar und deutlich Fed-Entscheidungen, die Panikreaktionen auf unvorhergesehene Ereignisse waren, entweder Aktienmarkteinbrüche oder systemische Probleme. An keinem dieser Punkte hatte die Fed die latenten Katastrophen prognostiziert. Eines ist klar: Keines ihrer Modelle hat funktioniert und sie erkennt auch nicht, dass sie gar keine Probleme löst, sondern tatsächlich die Ursache des Problems ist.

GELDSCHÖPFUNG LÄSST FALSCHE WACHSTUMSILLUSION ENTSTEHEN

Offenbar wachsen Ökonomien nominal betrachtet, wenn Zentralbanken auf der ganzen Welt Billionen Dollar, Euro, Yen, Renminbi, etc. drucken und gleichzeitig die Zinssätze auf null oder negativ setzen. Das einzige Problem dabei ist, dass immer mehr und mehr Geld gedruckt werden muss, um einfach nur auf der Stelle zu bleiben. Denn wenn sich Vermögen durch Geldschöpfung erschaffen ließe, warum würde dann noch jemand arbeiten gehen?

ZENTRALBANKEN WERDEN KONTROLLE ÜBER ZINSSÄTZE VERLIEREN

Sobald sich die Wirtschaftsaktivität in den USA verschlechtert, werden die Zinssätze wahrscheinlich eher sinken als steigen. Am Ende wird es kompromisslose quantitative Lockerungen (QE) geben – in einem Umfang, der die Geldschöpfung der Jahre 2007-09 in den Schatten stellen wird. Ich gehe aber nicht davon aus, dass die Zinssätze sehr lange niedrig blieben werden. Zuerst wird der Dollar steil abfallen. Dann werden die internationalen Kreditmärkte in Panik geraten und mit dem Verkauf von US-Staatsanleihen beginnen. China und Japan besitzen US-Schulden in Umfang von jeweils mehr als 1 Billion $, und diese werden sie so schnell sie können auf den Markt werfen. Damit beginnt ein Teufelskreis aus fallenden Anleihemärkten, steigenden Zinsen und einem einbrechenden Dollar. Und dann werden die Zentralbanken die Kontrolle über die Zinssätze verlieren. Denn die Zinsen der langlaufenden Anleihen werden auch die Zinsen der Kurzläufer in die Höhe ziehen. Im Umfeld verschärfter Geldschöpfung wird die Inflation zu einem zusätzlichen Faktor, der steigende Zinssätze erfordert. Irgendwann in den nächsten Jahren werden die Zinssätze mindestens die Stände der Jahre 1980/ 1981 bei 20 % erreichen. Im Umfeld von Hyperinflation und Ausfällen könnten die Zinsen sogar noch höher steigen.

Historisch betrachtet, ist das natürlich nichts Neues. Ich habe in den 1970ern in Großbritannien gelebt und erinnere mich daran, wie Zinssätze und Inflation über mehrere Jahre hinweg im mittleren bis hohen Zehnerbreich blieben. Eine Zeit lang bezahlte ich 21 % Zinsen auf meine erste Hypothek in Großbritannien. Wie viele Menschen könnten sich das heute noch leisten? Natürlich niemand mehr! Auch kein Land wäre noch in der Lage, seinen Schuldendienst zu leisten, stiegen die Zinssätze allein um ein paar Prozent. Angesichts viel höherer Zinsen, wie ich sie prognostiziere, kann der Schuldendienst nur noch durch unbegrenzte Schöpfung von wertlosem Fiat-Geld geleistet werden. Dies wird den Dollar und andere Währungen weiter unter Druck setzen und den Fall auf ihren intrinsischen Wert von NULL beschleunigen.

SÄKULARE AKTIEN-BAISSE KOMMT

Kein Szenarium, an das heutzutage viele Menschen glauben. Wir wissen allerdings, dass der Optimismus seinen Höhepunkt vor der Marktwende erreicht. An diesem Punkt könnten wir jetzt stehen. Mein bevorzugtes Szenarium ist es immer gewesen, dass der Markt im Herbst 2018 seinen Höhepunkt erreicht hat. Die meisten europäischen und asiatischen Märkte befinden sich deutlich unter ihren Höchstständen. Der US-Markt hat versucht, neue Hochs zu markieren, ist jedoch bislang damit gescheitert. Wenn sich ein Markt im Zustand des Daueroptimismus befindet, dann sind alle Nachrichten gute Nachrichten. Steigende Zinsen bedeuten eine starke Wirtschaft, also steigt der Markt. Niedrigere Zinsen stimulieren die Wirtschaft, also steigt der Markt. Doch trotz des anhaltenden Über-Optimismus hat der Dow es noch nicht geschafft, die Höchststände zu brechen. Und warum sollte er das tun, wenn die Gewinnprognosen düster aussehen und die Wirtschaft nach unten abdreht?

Es bleibt immer noch die entfernte Möglichkeit, dass wir eine finale Aufwallung an den Aktienmärkten erleben werden. Dies könnte ein paar Monate lang anhalten, würde aber im Endeffekt auf dasselbe hinauslaufen – auf einen massiven säkularen Bärenmarkt, der die Welt erschüttern wird.

HYPERINFLATION GEFOLGT VON DEFLATIONÄRER IMPLOSION

Ich treffe regelmäßig Family Offices und sehr kapitalstarke Individuen und halte dort Vorträge. Auch heutzutage herrscht unter diesen Gruppen praktisch keine Angst, dass sich der Trend im Markt umkehren könnte. Niemand sieht Risiken in den Bubble-Asset-Märkten wie Aktien und Anleihen. Viele von ihnen sind im Grunde wie Alfred (hier der Artikel dazu): Geboren zum Ende des 2. Weltkriegs, erfolgreich in ihrem Arbeitsleben und sehr erfolgreich als Aktieninvestoren, weil sie einfach permanent auf steigende Kurse setzen. Die Tatsache, dass Bäume nicht bis in den Himmel wachsen, ist ihnen noch gar nicht in den Sinn gekommen. Wenn man in einem 50-jährigen Erwachsenenleben ein Vermögen durch Marktanlagen machen konnte, warum sollte es nicht einfach so weitergehen? Nur ganz wenige können sich begreiflich machen, dass sie in einer Ära gelebt haben, die durch Kreditausweitung und Geldschöpfung befeuert wurde, welche auch die Anlagemärkte künstlich immer weiter beflügelten.

Wenn dies 50 Jahre lang der Fall war, warum sollte es nicht auch weitere 10 Jahre oder länger so weitergehen? Theoretisch ist das natürlich möglich, allerdings reden wir hier nicht mehr über einen einzelnen Markt oder allein über den Westen. Nein, dieses Gummiband wurde überall auf der Welt überdehnt, von Australien im Süden bis Schweden im Norden und von China im Osten bis Kalifornien im Westen. Das Zurückschnippsen wird urplötzlich kommen und die Welt völlig überraschen. Nach einer kurzen hyperinflationären Geldschöpfungsperiode werden die globalen Vermögenswerte und Schulden implodieren, und wir werden einen Einbruch des globalen Vermögens um mindestens 200 Billionen $ erleben – in heutigem Geld. Und viel, viel mehr in hyperinflationärem Geld.

MASSIVE VERMÖGENSZERSTÖRUNG

In den kommenden Jahren wird die Welt die größte Vermögenszerstörung der Geschichte erleben, und für 99,5 % der Investoren wird dies ein totaler Schock sein. Für die 0,5 %, die sich darauf vorbereitet haben, wird es die Chance des Jahrhunderts sein. Gemeint ist „Die größte Baisseposition & Das spektakuläre Haussegeschäft“.

Die Baisseposition (short) werden natürlich Anlagemärkte wie Aktien, Immobilien und Anleihen sein. Und das Haussegeschäft (long) sind Gold und Silber. Allerdings wird das Geschäft nicht wie während der Krise 2006-2009 funktionieren. Diesmal werden die Finanzmärkte wahrscheinlich nicht weiter funktionieren, und die Gegenparteien werden ausfallen. Somit wird der Kauf von Finanz-Futures oder -Derivaten nutzlos sein, da keiner in der Lage sein wird, diese auch auszuzahlen.

Also wird dieses Short-Long-Geschäft anders betrieben werden müssen. Die Short-Seite bedeutet diesmal, sich von allen Blasen-Anlagen zu verabschieden und nur minimal den Marktentwicklungen von Aktien, Anleihen, etc. ausgesetzt zu sein. Und die Long-Seite bedeutet nicht den Kauf von ETF-Anteilen oder Futures! Stattdessen müssen Investoren Eigentümer von physischen Anlagen wie Gold und Silber werden und diese außerhalb des Finanzsystems verwahren.

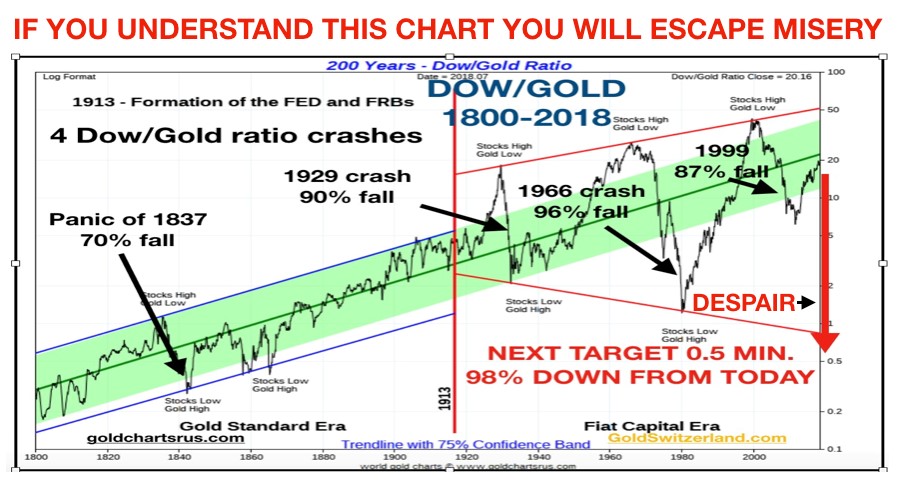

Das Diagramm unten zeigt, wie es aussehen wird. Wir haben hier das 200-Jahre-Dow/Gold-Verhältnis (der Kurs des Dow geteilt durch den Goldpreis). Dieses Verhältnis brach 1980 auf 1:1 ein. Das bedeutet, dass eine Dow-Einheit und eine Unze Gold denselben Preis hatten – 850 $. Als der Aktienmarkt stieg und Gold zurücksetzte, erreichte das Verhältnis 1999 einen Spitzenstand von 45. Im Jahr 2011 war es dann wieder um 87 % auf 5 gefallen, da Aktien eingebrochen und Gold steil angestiegen waren. Seither haben wir eine Aufwärtskorrektur erlebt, doch der Dow liegt für dieses Jahrhundert immer noch mit 57 % im Minus gegenüber Gold.

Und bald ist das Verhältnis bereit für die Wiederaufnahme des Abwärtstrends, welcher wahrscheinlich über das Niveau von 1999 bei 1 hinausschießen und 0,5 oder noch viel weniger erreichen wird. Das bedeutet, dass der Dow von heute aus betrachtet mindestens 98 % gegenüber Gold fallen wird.

AN AKTIEN FESTHALTEN UND 90 % VERLIEREN ODER DAS EIGENE VERMÖGEN SICHERN IN GOLD

Also: Die Wahl ist eine einfache. Man hält entweder an Aktien fest und sieht dabei zu, wie diese um mindestens 90 % verfallen, wie 1929-32. Die Alternative: Anleger, die ihre Aktien verkaufen und Gold kaufen, werden, anstatt den Großteil ihres Vermögens zu verlieren, von einem Anstieg beim Gold profitieren, der heute einfach nicht vorstellbar ist. Das könnten 10.000 $ oder 50.000 $ sein, selbst im heutigen Geld gerechnet. Und hängen Sie noch einige Nullen dran, wenn wir Hyperinflation bekommen.

Ähnliche Bewegungen sind zu erwarten bei Anleihen und Immobilien im Verhältnis zu Gold. Wenn die Kreditmärkte einbrechen und die Zinssätze drastisch ansteigen, wird es große Ausfälle geben, einschließlich staatlicher Insolvenzen. Die meisten großen Nationen werden nicht offiziell zahlungsunfähig, sie werden stattdessen 10- bis 100-jährige Schuldenmoratorien einführen, die aber praktisch betrachtet nur eine andere Form des Zahlungsausfalls sind. Zusätzlich werden der Dollar und andere Währungen bis auf buchstäblich null abgewertet, wodurch die meisten Anleihen wertlos werden. Dasselbe in den Immobilienmärkten. Bauwerke haben keinen Wert, wenn die Immobilie keinen Ertrag in Form von Miete abwirft. Ein sehr hoher Prozentsatz von Mietern wird nicht mehr in der Lage sein, die Miete zu zahlen oder die Schulden zu bedienen, was zu großen Ausfällen im Immobilienkreditwesen und zu einem Einbruch der Immobilienpreise führen wird.

Also: Investoren, die heute noch aus Aktien aussteigen und Gold kaufen, werden sich nicht nur selbst vor dem Ruin retten, sondern auch noch ein beträchtliches Vermögen mit Gold machen. Doch leider werden nur weniger als 1 % der Investoren darauf vorbereitet sein, weshalb der Rest eine Totalzerstörung des eigenen Vermögens erleiden wird, welches ein Leben lang aufgebaut wurde.

Originalquelle: Matterhorn - GoldSwitzerland

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.