Wenn es einen Chart gibt, der die radikale Trendwende, die die Märkte seit zwei Jahren erschüttert, besonders gut illustriert, dann ist es der Chart der britischen Staatsanleihen (Gilts) mit einer Laufzeit von 10 Jahren:

Der Anleihen-Crash im Vereinigten Königreich nimmt bislang unbekannte Ausmaße an.

Die Rendite der 30-jährigen Gilts ist abrupt auf mehr als 5 % gestiegen, das höchste Niveau seit 1998:

Die japanische Staatsanleihe mit einer Laufzeit von 10 Jahren nähert sich gleichzeitig der 1-%-Marke – ein Niveau, das die Bank of Japan (BoJ) versprochen hatte zu verteidigen:

In Erwartung eines Eingreifens der japanischen Währungshüter gibt der Yen gegenüber dem Dollar erneut nach. Die amerikanische Währung hat zu Wochenbeginn die Schwelle von 150 Yen wieder überschritten:

Die BoJ kann nur beten, dass der Konflikt im Nahen Osten nicht zu einer neuen Ölkrise führt. Angesichts des niedrigen Kursniveaus des Yen hätte jeder neuerliche Anstieg der Ölpreise verheerende Folgen für die japanische Wirtschaft.

Der Yen befindet sich schon jetzt in einer schwachen Ausgangslage, wobei die neue Aufwärtsbewegung des Ölpreises gerade erst begonnen hat. Die steigenden Zinsen in Japan könnten die Geldpolitik der BoJ nun noch zusätzlich verkomplizieren.

Starker Dollar, steigende Realzinsen… Angesichts dieser ungünstigen Faktoren müsste der Goldpreis normalerweise nach unten korrigieren. Doch wie wir wiederholt in diesen Beiträgen erklärt haben, reagiert der Goldpreis seit einem Jahr nicht mehr auf die Änderungen der Realzinsen.

Der folgende Chart illustriert das Ende dieser Korrelation und das Verhalten des Goldpreises seit einem Jahr sehr anschaulich:

Die Beziehung zwischen Gold und den Realzinsen ist kaputtgegangen, als die Realzinsen wieder positiv wurden. Was seitdem zählt, ist die Suche nach Kreditwürdigkeit, nicht die Suche nach Renditen. Das angelegte Kapital zurückzuerhalten ist wichtiger als eine hohe Kapitalrendite zu erhalten. Wenn ein Gegenparteirisiko besteht, wird die Investitionsmöglichkeit verworfen. Das Vertrauen in den Emittenten der Wertpapiere wankt. In diesem Kontext wird Gold wieder zum sicheren Hafen par excellence.

Das SPY/Gold-Verhältnis, das die Entwicklung von Gold gegenüber dem Aktienmarkt misst, steht kurz davor, eine Unterstützungslinie zu durchbrechen. Im folgenden Chart ist die bärische Schulter-Kopf-Schulter-Formation zu erkennen, die der Kurs gezeichnet hat, der nun versucht vom seinem gleitenden 200-Tages-Durchschnitt nach oben abzuprallen:

Der Goldkurs hat im Wochenchart soeben eine sehr schöne bullische Engulfing Candle gebildet, als er von seinem 200-tägigen gleitenden Durchschnitt abprallte. Das ist ein Hausse-Signal, das die Marktteilnehmer der COMEX, die die 2000-$-Schwelle verteidigen, noch stärker in die Enge treiben wird. Diese Leerverkäufer werden sich ordentlich ins Zeug legen müssen, um zu verhindern, dass Gold erneut einen Aufwärtstrend startet.

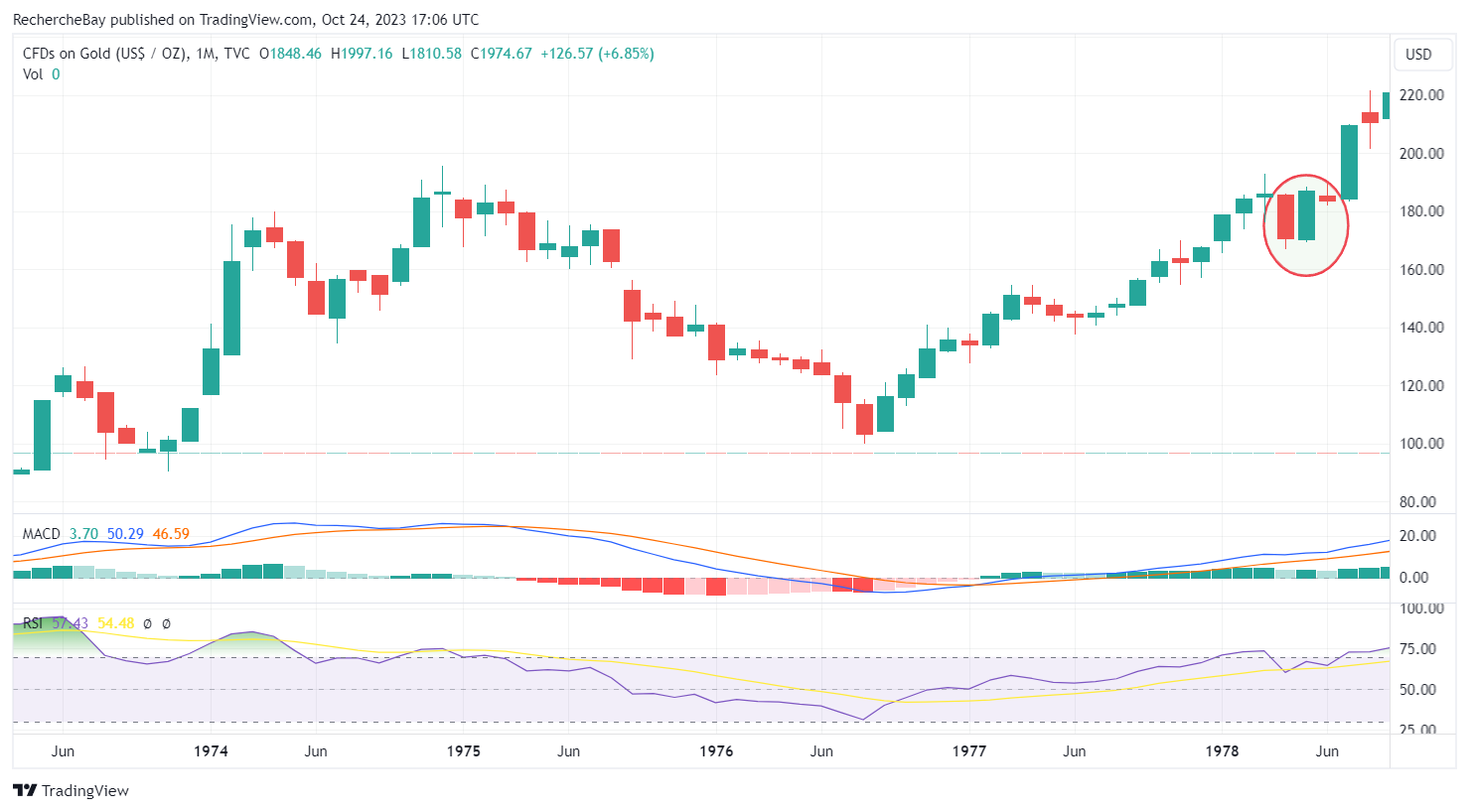

Auch im Monatschart können wir eine sehr wichtige Engulfing-Formation sehen. Diese Art Hausse-Signal ist für Gold auf monatlicher Ebene äußerst selten:

Eine solche Engulfing Candle haben wir zuletzt im Mai 1978 gesehen, vor der großen Goldhausse und kurz nachdem das Top bei 180 $ zum dritten Mal getestet wurde. Dem waren zwischen 1974 und 1978 vier lange Jahre der Kurskonsolidierung vorausgegangen.

Wird sich die Geschichte wiederholen? Wird Gold in den kommenden Monaten und im Anschluss an diese bullische Engulfing Candle eine neue Aufwärtsbewegung starten?

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.