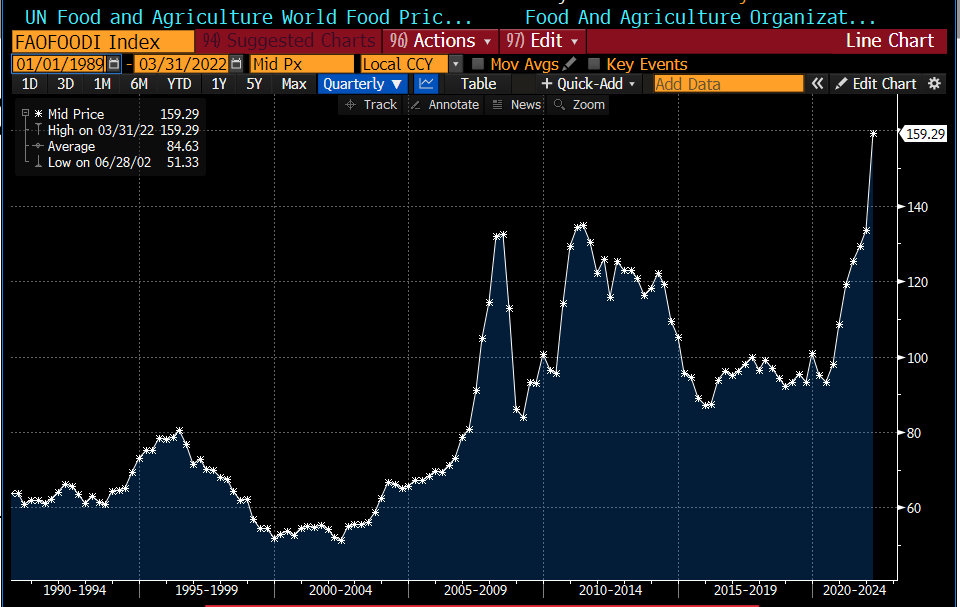

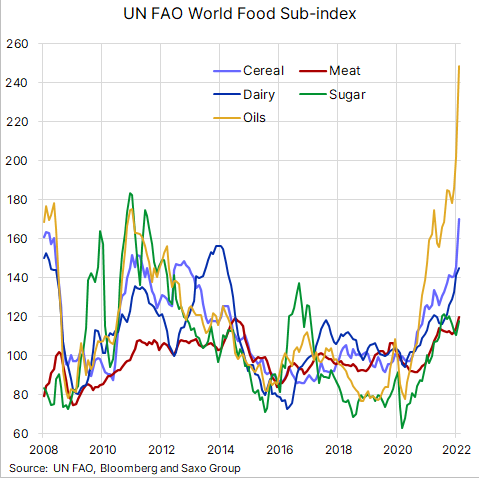

Die Grafik der Woche zeigt den explosiven Anstieg des globalen Lebensmittelpreisindex, der innerhalb eines Jahres 33 % und innerhalb eines einzigen Monats 13 % zugelegt hat. Der bisherige Rekord von 2011 wurde damit weit überboten.

Getreide und Öle sind von dieser Preiserhöhung besonders betroffen, eine logische Folge des Krieges in der Ukraine:

In den USA beschleunigt sich die Inflation, wie der letzte Wert des Verbraucherpreisindex zeigt, der gegenüber dem Vorjahr ein Plus von 8,5 % verzeichnet. Das ist die höchste Inflationsrate seit 40 Jahren!

Benzin ist um 48,0 % gestiegen, Gebrauchtwagen haben sich um 35,3 % verteuert, die öffentliche Gasversorgung um 21,6 %, Fleisch, Fisch und Eier um 13,7 %, Neuwagen um 12,5 %, Strom um 11,1 %... Die Rate bleibt nur dank der Wohnkosten unter 10 %, doch die fragwürdige Berechnungsmethode des Index sorgt bei vielen Beobachtern für Skepsis – vor allem, wenn man den realen Anstieg der Mieten und Immobilienpreise im Jahresvergleich misst. Die reale Inflationsrate liegt in den USA im zweistelligen Bereich und diejenigen, die den Höhepunkt der Inflation Ende letzten Jahres erwartet hatten, sind plötzlich ganz still geworden.

Anstieg der Preise im Vergleich zum Vorjahr:

— GoldBroker (Deutschland) (@Goldbroker_DE) April 14, 2022

Benzin +48%

Gebrauchtwagen +35,3%

Gas +21,6%

Fleisch/Fisch/Eier +13,7%

Neuwagen +12,5%

Strom +11,1%

Lebensmittel zum Verzehr zu Hause +10%

Transport +7,7%

Lebensmittel zum Verzehr außer Hause +6,9%

Kleidung +6,8%

Wohnkosten +5%

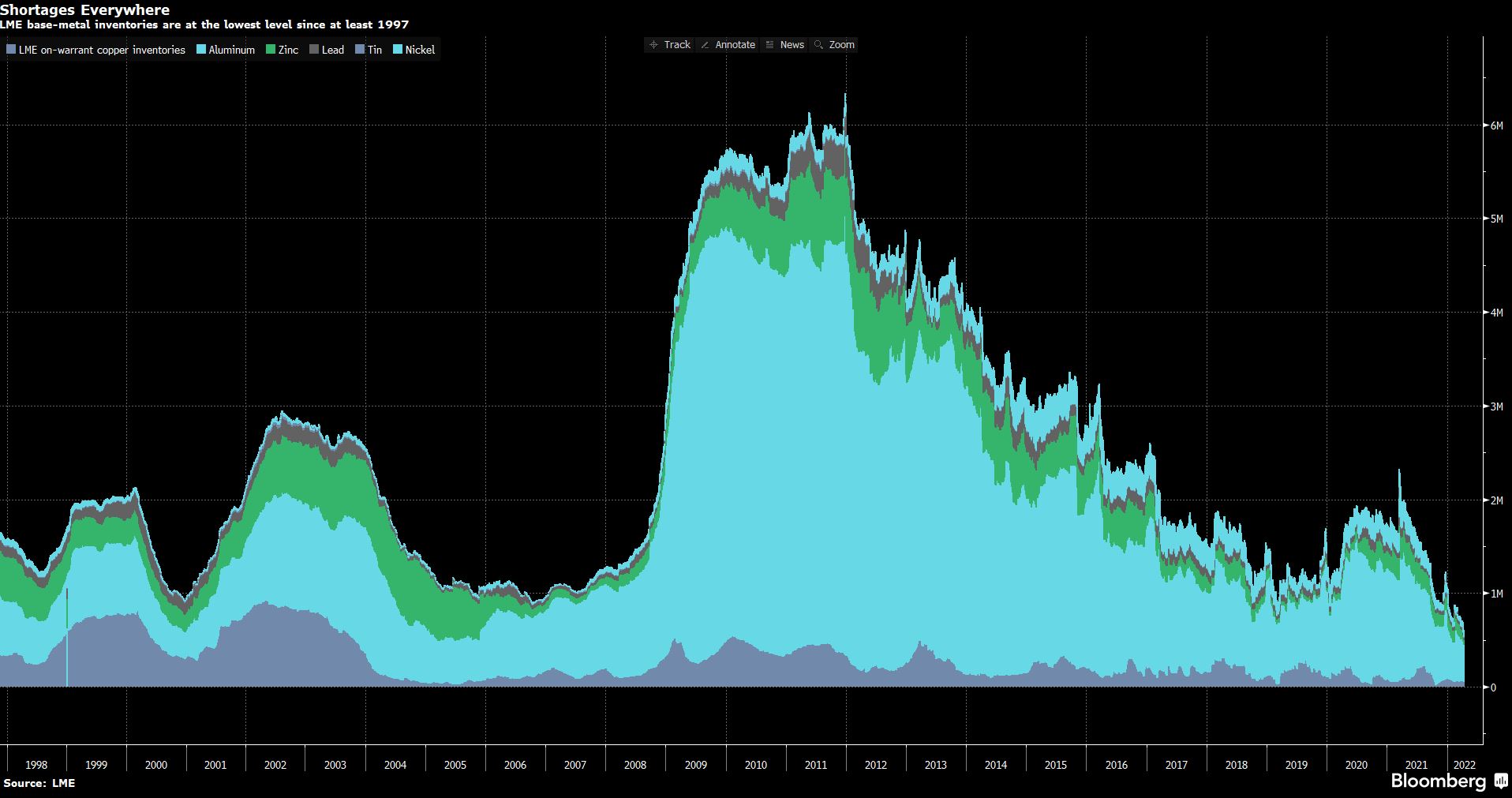

2012 hatte Jim Rogers langfristig darauf gewettet, dass die Inflation die Karten neu verteilen würde und wir den Übergang von einer Gesellschaft, die Führungskräfte zu gut entlohnt, in eine Gesellschaft erleben würden, die die Bauern reich macht und die Büroangestellten aus den Städten vertreibt. Diese Vorhersage bewahrheitet sich noch nicht, da der Inflationsschock, den wir erleben, zu heftig ist und in erster Linie zu Versorgungsproblemen führt. Die Landwirte haben keine Zeit, sich über die Preiserhöhungen zu freuen, da sie sich bereits mit den gestiegenen Kosten für Düngemittel auseinandersetzen müssen. Die Karten werden durchaus neu verteilt, aber vor allem zu Gunsten der Sektoren, die von dieser Krisen- und Mangellage profitieren. Dreh- und Angelpunkt ist die Logistik. Die unmittelbare Gefahr besteht nicht in den Preiserhöhungen, sondern in einer Versorgungsunterbrechung. Dieses Risiko ist insbesondere bei den Metallen stark ausgeprägt und lässt sich an den verfügbaren Beständen ablesen, die so niedrig sind, wie schon seit Beginn dieses Jahrhunderts nicht mehr:

Die London Metals Exchange (LME) könnte infolgedessen bei anderen Metallen wie z. B. Zink und Aluminium weitere Short Squeezes wie den, der letzten Monat am Nickelmarkt stattfand, erleben.

Der rasante Bestandsrückgang betrifft auch Silber: An der LBMA und der COMEX sind die Lagerbestände um fast 850 Tonnen gesunken. Insgesamt wurden an diesen Märkten im ersten Quartal fast 1.930 Tonnen Silber entnommen, wobei sich der Rückgang der Bestände seit Anfang März spürbar beschleunigt hat.

Parallel zum Risiko von Engpässen ist die „große Kündigungswelle“ in den USA, über deren erste Konsequenzen ich bereits im November geschrieben hatte, eine weitere Folge der Inflation.

In Zeiten unkontrollierbarer Inflation bleiben Stellenangebote unbesetzt, wenn sie keinen anpassbaren Gehaltsbonus bieten, der dem neuen Angestellten die Sicherheit gibt, dass steigende Lebenshaltungskosten kompensiert werden. Angestellte zögern nicht zu kündigen, wenn sie an ihrem aktuellen Arbeitsplatz an Kaufkraft verlieren und dies anderswo kompensieren können. Die Zahl der Einstellungen ist heute angesichts der erhöhten Inflation kein zuverlässiger Wirtschaftsindikator mehr. Das Lohnniveau ist zum wichtigsten Maßstab für die Folgen der „großen Kündigungswelle“ geworden. Das gilt insbesondere vor dem Hintergrund einer gleichbleibend starken Wirtschaftsaktivität in den USA: Der Konsum wird noch immer von der Kreditnachfrage gestützt, die neue Rekordhochs erreicht. Die verfügbare Liquidität hält den beeindruckenden Konjunkturaufschwung am Laufen. Die jüngsten Ergebnisse des Großhändlers Costco bezeugen den frenetischen Konsum in den Vereinigten Staaten: Die Verkaufszahlen haben sich gegenüber dem Vorjahr um 17,2 % erhöht, während der Markt ein Plus von 11,2 % erwartet hatte…

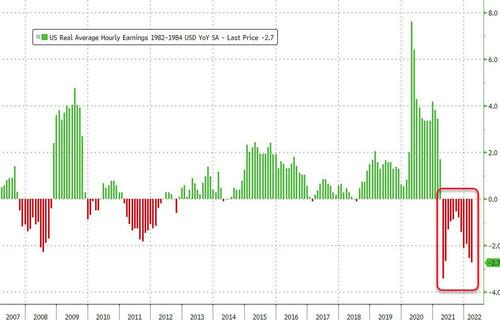

Die hohe Kündigungsrate der amerikanischen Angestellten ist die Folge der sinkenden Realeinkommen, deren Rückgang sich in diesem Monat noch beschleunigt:

In den USA steigt das Gehalt der LKW-Fahrer erstmals auf über 100.000 $ im Jahr. Bloomberg berichtet, dass Walmart seinen angestellten Fernlastfahrern (nicht den unabhängigen) im ersten Jahr zwischen 95.000 und 110.000 $ zahlen wird. Aus finanzieller Sicht lohnt es sich eher, eine Karriere als LKW-Fahrer zu beginnen, ohne sich an der Universität zu verschulden, als lange zu studieren, um Ingenieur zu werden und weniger zu verdienen! Der Gehaltsdruck greift damit auch das Gleichgewicht wirtschaftlicher und sozialer Orientierungspunkte direkt an.

Diese Risiken für die Realwirtschaft haben dazu geführt, dass die US-Notenbank Fed ihre Perspektive radikal geändert hat, und einen Höhenflug der US-Zinsen in den letzten Wochen ausgelöst. Die Gefahr liegt heute nicht mehr in der Arbeitslosenquote, denn die Inflation hat den Blick der Ökonomen der Fed auf die neuen Risiken verändert.

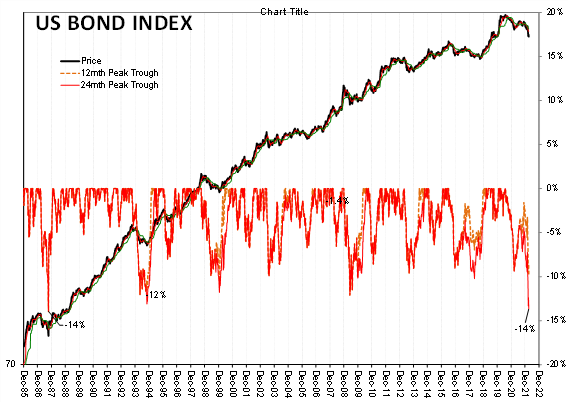

Seit einigen Wochen erleben wir einen regelrechten Crash am US-Anleihemarkt, da die Märkte eine radikale Kehrtwende in der Geldpolitik erwarten.

Der Index der 10-jährigen US-Anleihen notiert 14 % unter seinem Hoch von März 2020. Dies stellt den stärksten Rückgang gegenüber einem vorangegangenen Hoch seit 1987 dar.

Der Beginn des Jahres 2022 markiert die stärkste Korrektur am Anleihemarkt:

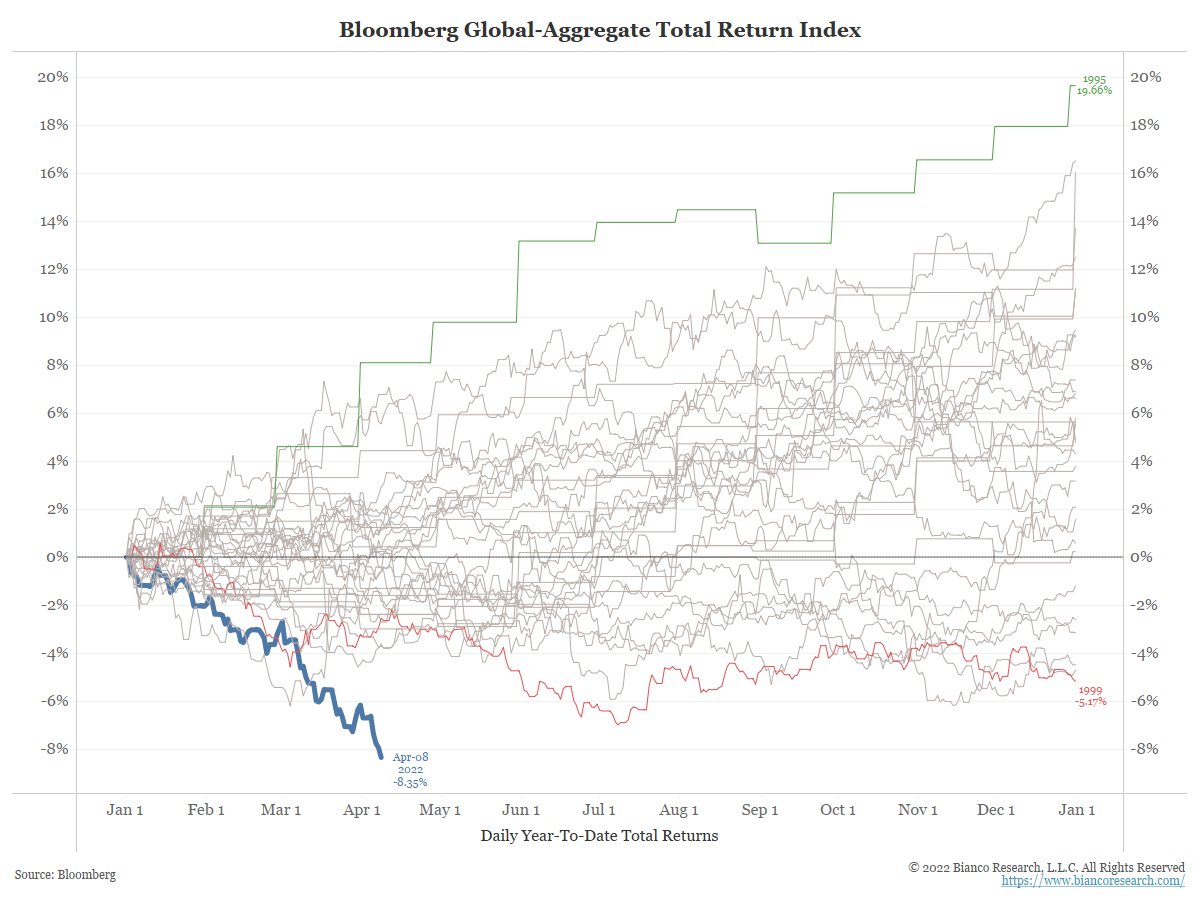

Wenn wir die Baisse der Anleiheprodukte im Detail betrachten, sehen wir, dass vor allem der Immobiliensektor stark einbricht. Der Index-ETF CMBS sinkt diese Woche auf den tiefsten Stand seit März 2020. Der ETF misst die Performance von mit AAA bewerteten Produkten und droht, die Verluste der Anleiheportfolios zu vergrößern, die seit Jahresbeginn bereits deutlich gelitten haben:

Die Fed, die mit großer Verzögerung auf die Inflation reagiert und noch nicht einmal begonnen hat, die Zinsen signifikant anzuheben, sieht sich bereits mit einer historischen Krise am Anleihemarkt konfrontiert. Der rasante Zinsanstieg steht im Kontrast zur Langsamkeit, mit der die geldpolitischen Behörden das brutale Wiedererwachen der Inflation berücksichtigen. Die reale Inflation beträgt zweifellos über 10 %, während die Leitzinsen der Fed noch immer in der Nähe von 0 % liegen! Doch da der Markt eine massive Zinserhöhung bereits einpreist, profitieren der Anleihemarkt und die Fonds, die im großen Stil in diese Produkte investieren, nicht mehr von der akkommodierenden Geldpolitik der Fed. Die Fed hat den neuen Zyklus völlig verpasst, was nun die Verluste der Portfolios nach oben treibt, die ein starkes Exposure gegenüber den festverzinslichen Papieren haben.

Alle verlieren, die Vermögensverwalter ebenso wie die Akteure der Realwirtschaft.

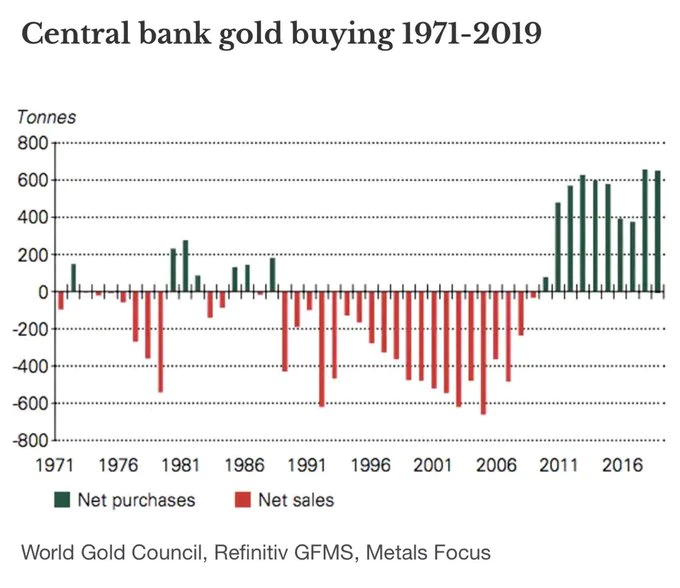

Auf der anderen Seite verschiebt die Inflation den wahrgenommenen Wert der Papierwährungen. Um sich auf den Inflationsschock und die Versorgungsengpässe im Rohstoffbereich vorzubereiten, kaufen die Zentralbanken der Entwicklungsländer Gold, während sie ihre Devisenreserven verringern.

Ägypten, das sich mit einem ernsten Mangel an Agrarrohstoffen konfrontiert sieht, hat seine Goldreserven im Februar um 54 % auf insgesamt 125 Tonnen erhöht.

Die neusten Daten des IWF zeigen, dass die Zentralbank #Ägyptens im Februar 44 Tonnen #Gold zugekauft hat (+54%). Ihre #Goldreserven belaufen sich nunmehr auf 125 Tonnen.

— GoldBroker (Deutschland) (@Goldbroker_DE) April 14, 2022

Ägypten folgt damit nur einem allgemeinen Trend zu verstärkten Goldkäufen, der unter den Zentralbanken in den letzten zehn Jahren zu beobachten war. Angesichts der aktuellen geopolitischen und geldpolitischen Ereignisse versteht man diese Entwicklung heute viel besser.

Die Zunahme der Goldkäufe seitens der Zentralbanken geht heute einher mit neuen Kapitalzuflüssen in die Gold-ETFs. Der World Gold Council hat berechnet, dass die ETFs im März eine Investmentnachfrage von beeindruckenden +11,8 Milliarden $ verzeichneten.

Global #goldETFs had net inflows of 187.3t (US$11.8bn, 5.3% of AUM) in March - the strongest month since February 2016. Get the details in our latest report on #gold ETFs here: https://t.co/jvmHEDNTLc pic.twitter.com/2xdgPgJ17F

— World Gold Council (@GOLDCOUNCIL) April 7, 2022

Angesichts der starken Zunahme der physischen Goldnachfrage steigt der Druck auf die Bestände in eindeutig zugewiesenen Konten. Das ist nur logisch, denn in solchen Zeiten wollen die Eigentümer die Wahrhaftigkeit und Übereinstimmung ihrer Goldbestände genau prüfen.

Die australische Zentralbank startet diese Woche eine Überprüfung ihrer physischen Goldreserven im Wert von 6 Milliarden $, die in London gelagert werden. Die Prüfung soll die Seriennummern der Barren bestätigen, die in den Tresoren der Bank of England eingelagert sind.

In diesem Kontext geld- und geopolitischer Verwerfungen zählen die Eigentumsnachweise für physisches Gold zu den dringenden Anliegen der Investoren.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.