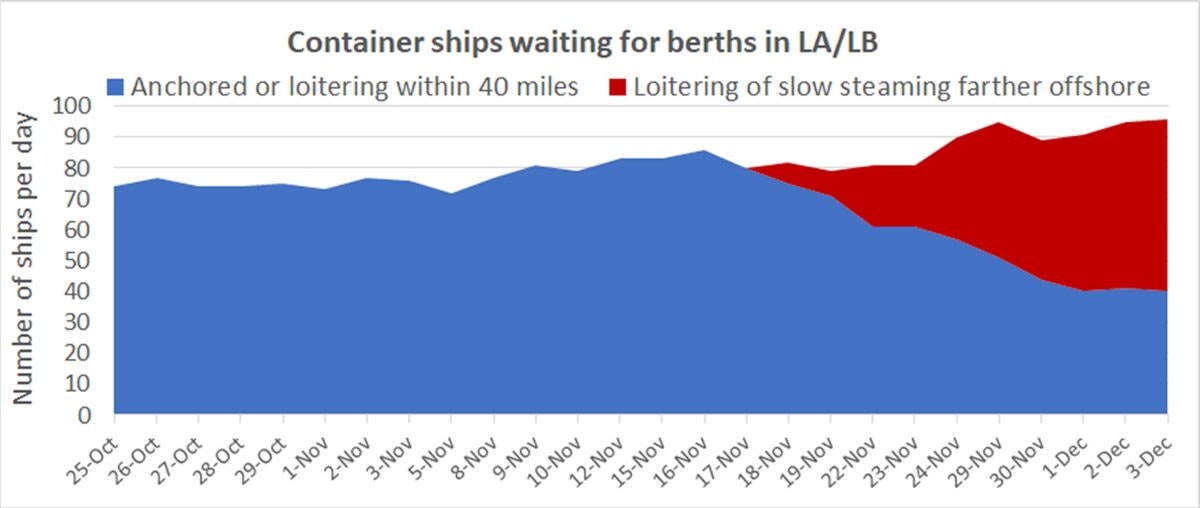

Trotz der Erklärungen von Präsident Joe Biden ist mit Blick auf die kalifornischen Frachthäfen noch nichts gewonnen.

Auf der spezialisierten Webseite Frightwaves erklärt Greg Miller, dass der Rückgang der Zahl an wartenden Schiffen vor den kalifornischen Häfen allein der Tatsache geschuldet ist, dass diese mittlerweile gezwungen werden, weiter von der Küste entfernt Anker zu werfen. Das Problem der Überlastung ist nicht gelöst, es hat sich nur verlagert!

Zur gleichen Zeit haben die chinesischen Behörden die Hafenabgaben empfindlich erhöht, um 10 % im Durchschnitt.

Chinese #port operators are rallying. An index for the sector surges 7.4%.

— YUAN TALKS (@YuanTalks) December 3, 2021

Shanghai International Port, Tianjin Port, Guangzhou Port, Ningbo Zhoushan Port etc. hit limit-up.

Ningbo Port said loading/unloading service charge will be raised by 10% from 2022.https://t.co/MbsansAd8b pic.twitter.com/Omy1uEF7xx

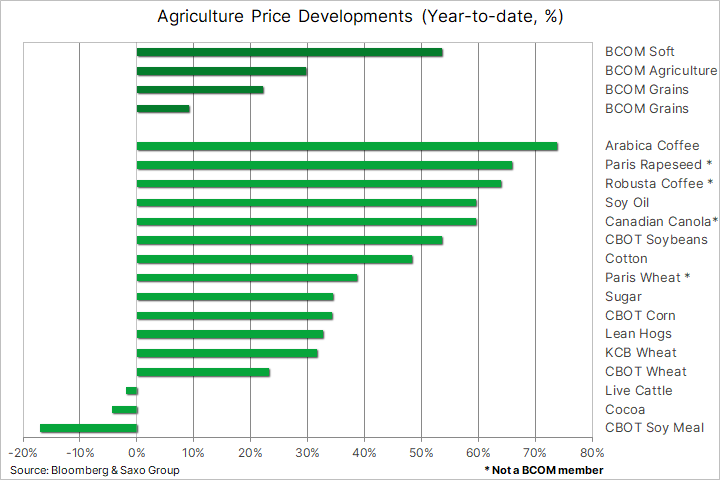

Der Anstieg der Transportkosten und die Explosion der Energiepreise nähren wiederum die Verteuerung im Lebensmittelsektor.

Die Inflation erreicht nunmehr sämtliche Agrarprodukte.

Ein Ende dieses Trends ist nicht abzusehen.

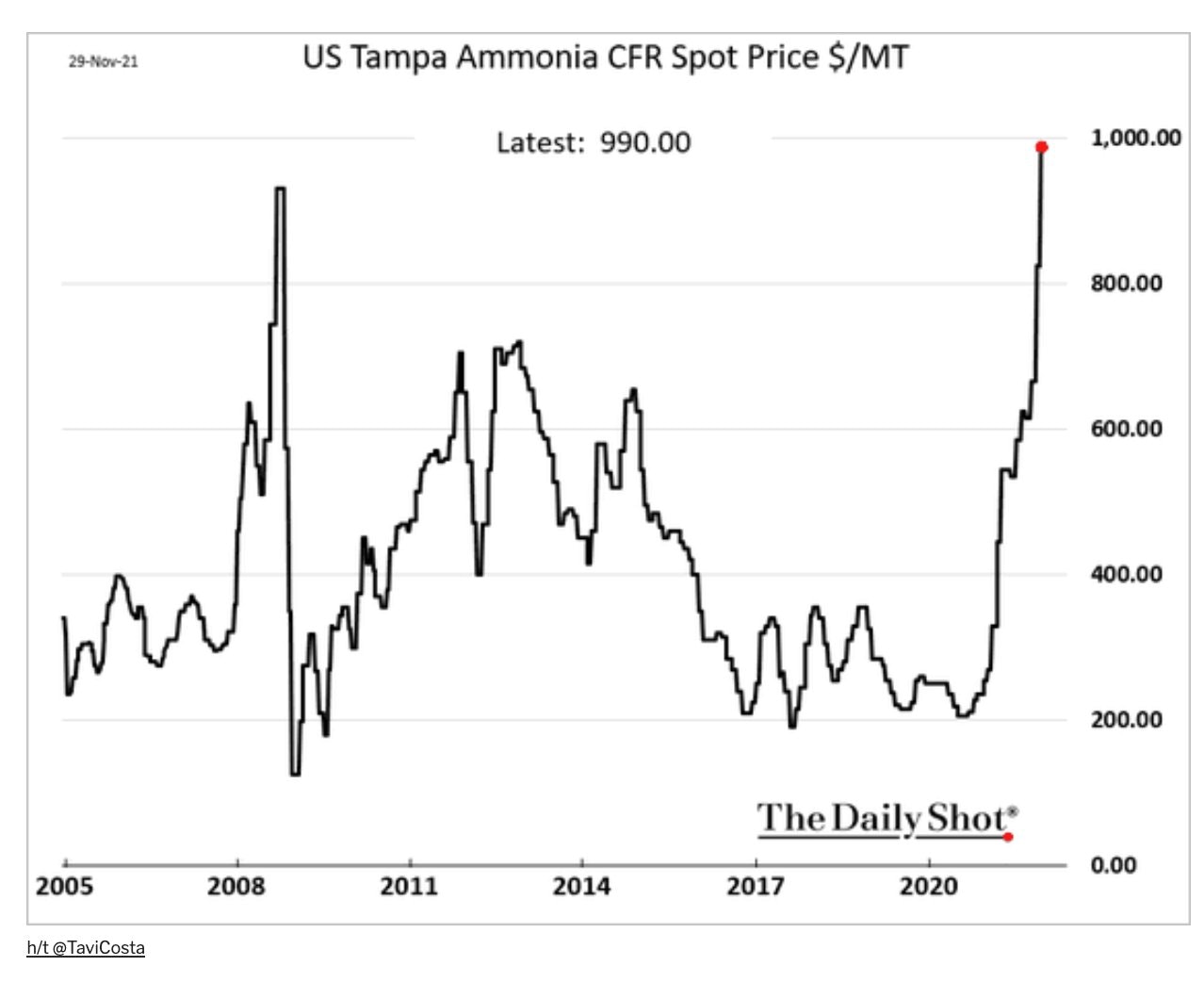

Letzte Woche hat der Preis für Düngemittel ein Allzeithoch verzeichnet

Der raketenhafte Anstieg der Düngerpreise kündigt eine noch spektakulärere Hausse bei den Agrarrohstoffen an, die stark vom Düngemitteleinsatz abhängig sind.

Werfen wir einen Blick auf den Chart des Agrarfonds Invesco DB Agriculture Fund, der ein guter Indikator für die Entwicklung der Agrarpreise seit 2008 ist.

Der Index hat seinen Abwärtstrend zu Jahresbeginn beendet und kürzlich das zweite Kursziel erreicht, das von der stark verlängerten harmonischen Crab-Formation vorgegeben wurde. Die überkaufte Position des Index sollte kurzfristig zu einer Korrektur führen, doch für 2022 bleiben noch drei weitere, deutlich höhere Kursziele. Diese entsprächen den Auswirkungen der Preiserhöhung bei den Düngemitteln, die wir soeben betrachtet haben.

Die allgemeinen Preiserhöhungen werden unterm Strich von einer Erholung der Wirtschaftsaktivität in den Vereinigten Staaten begleitet. Die Fed rechnet im kommenden Jahr mit einem Wirtschaftswachstum von rund 10 %.

Wirtschaftlicher Aufschwung. Höhenflug der Inflation. Wie kann man unter diesen Bedingungen das Beibehalten einer expansiven Geldpolitik rechtfertigen, die genau diese Inflation befeuert?

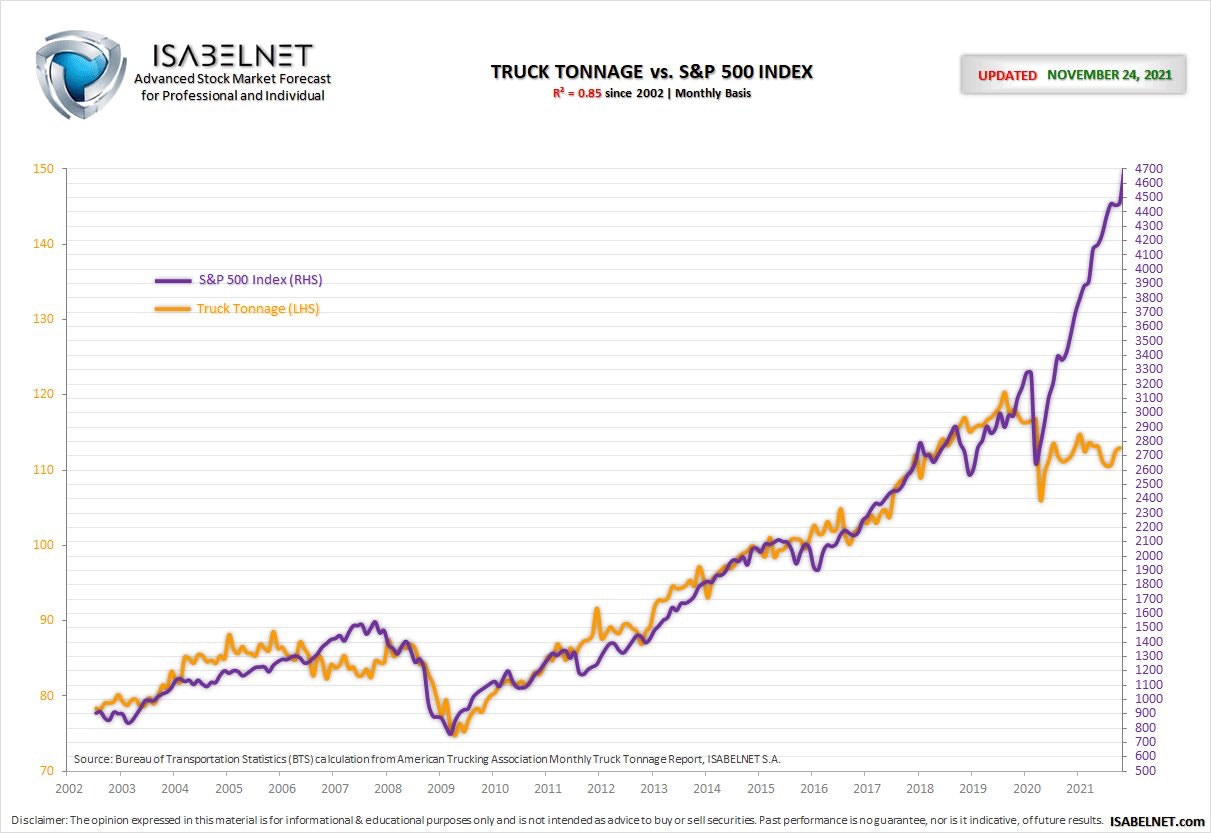

Obwohl die Wirtschaftsaktivität in den letzten Wochen wieder angezogen hat, bleibt sie entkoppelt von der exzessiven Bewertung der Märkte. Das wird deutlich, wenn man den S&P 500 und den Index für den Lkw-Gütertransport in den USA gegenüberstellt.

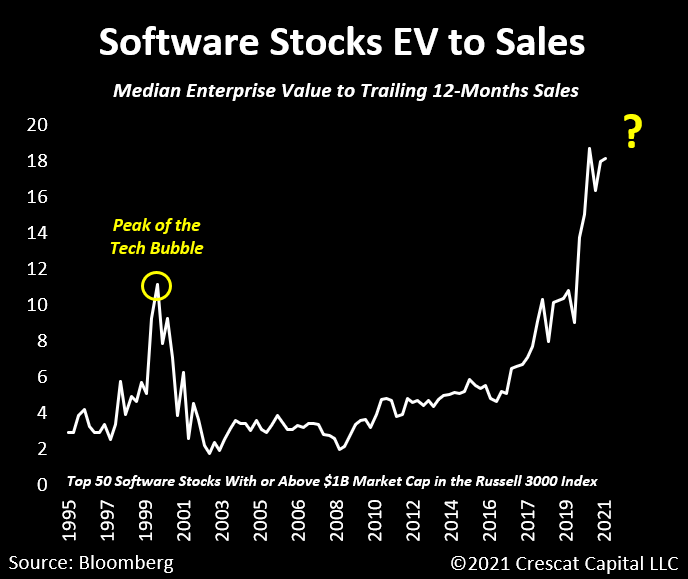

Diese Entkopplung ist insbesondere am Börsenwert des Technologiesektors zu ermessen.

Die Bewertung der Tech-Aktien hat ein noch absurderes Niveau erreicht als bei der letzten Spekulationsblase von 1998 bis 2000:

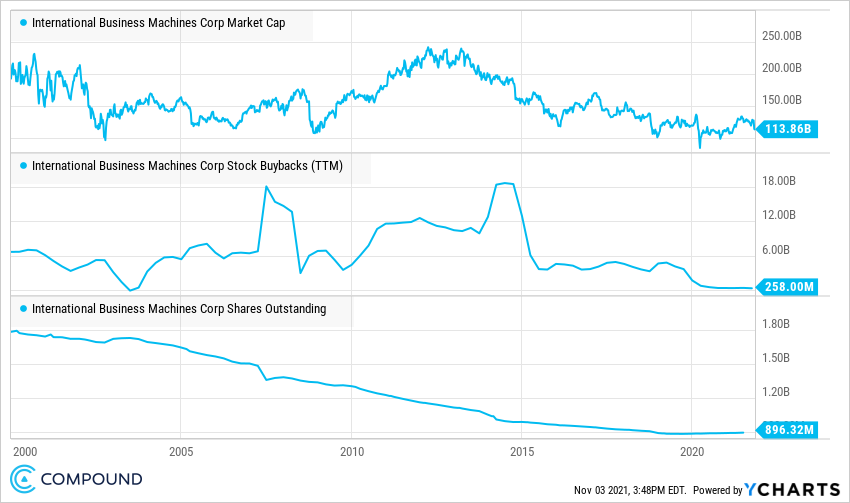

Die übertriebenen Kurse dieser Wachstumsunternehmen werden vor allem dank der Finanztransaktionen mit ihren Aktien in stratosphärischen Höhen gehalten, weniger aufgrund ihrer tatsächlichen Gewinne.

IBM hat beispielsweise im Laufe der letzten 20 Jahre eigene Aktien im Wert von 132 Milliarden $ zurückgekauft. Der Börsenwert des Unternehmens liegt aktuell bei 113 Milliarden $...

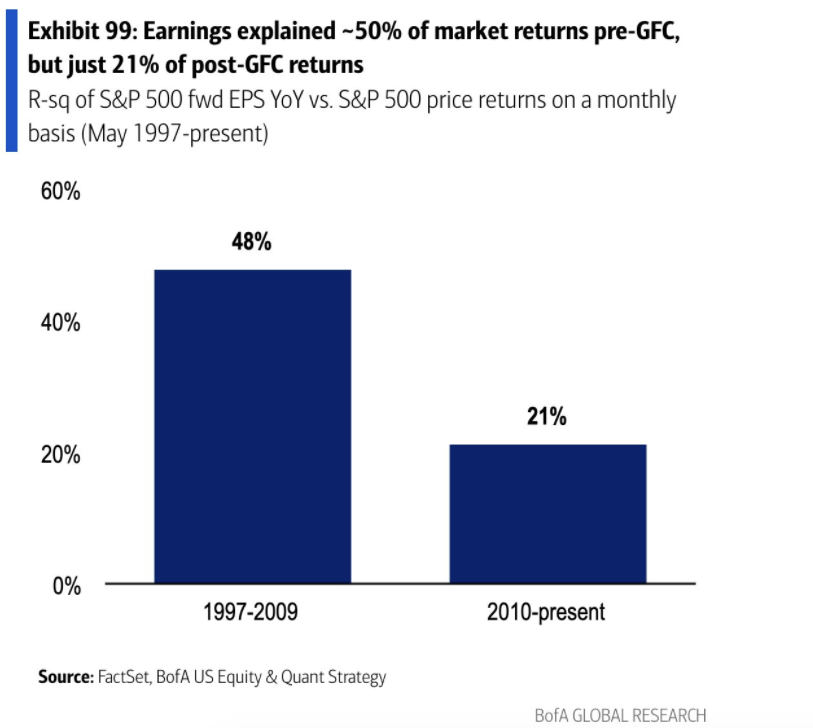

Nach Angaben der Bank of America tragen die Unternehmensgewinne seit der Finanzkrise nur zu 21 % zur Hausse der Aktienkurse bei (verglichen mit 48 % vor 2008).

Anders gesagt wären die Märkte im Ganzen ohne dieses „Financial Engineering“ viel niedriger bewertet.

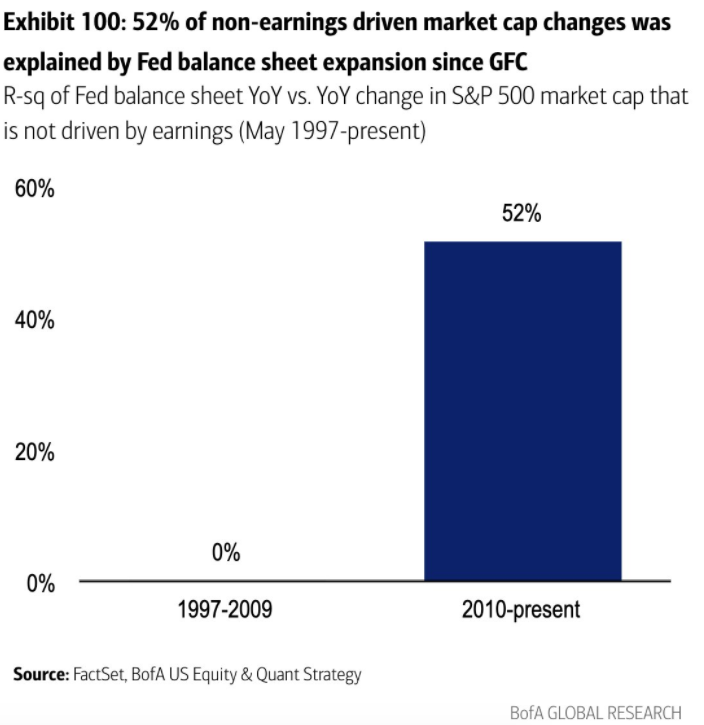

Diese Buchhaltertricks waren nur dank der Zentralbanken möglich, die dafür sorgen, dass Geld kostenlos zur Verfügung steht, und dass Kapitalallokationen in spekulative Sektoren fließen.

Die Fed hat die Spekulationsblase an den Märkten aufgepumpt.

Die Bank of Amerika schätzt, dass die Bilanzerhöhung der Fed direkt verantwortlich ist für 52 % Kursgewinne an den Börsen seit 2008.

Wird die US-Notenbank die Blase weiter aufblähen?

Nichts hindert sie daran, ihre Bilanz unbegrenzt weiter zu erhöhen. Die Inflation erschwert ihr diese Aufgabe heute allerdings zusehends.

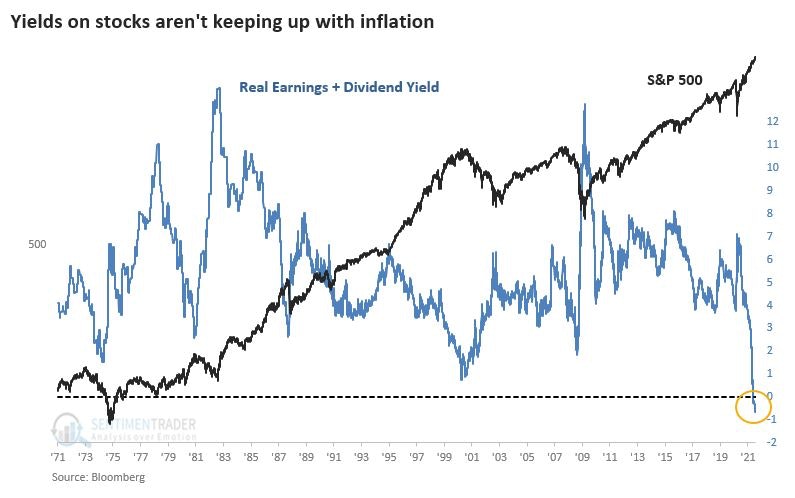

Mit dem Anstieg der Inflation sind die realen Aktienrenditen des S&P 500 im Allgemeinen nicht mehr einträglich genug. Mit Blick auf das Exposure gegenüber diesen Wertpapieren gibt das natürlich Anlass zur Sorge.

Die Märkte sind zu teuer und bringen infolge der Inflation gleichzeitig nichts mehr ein!

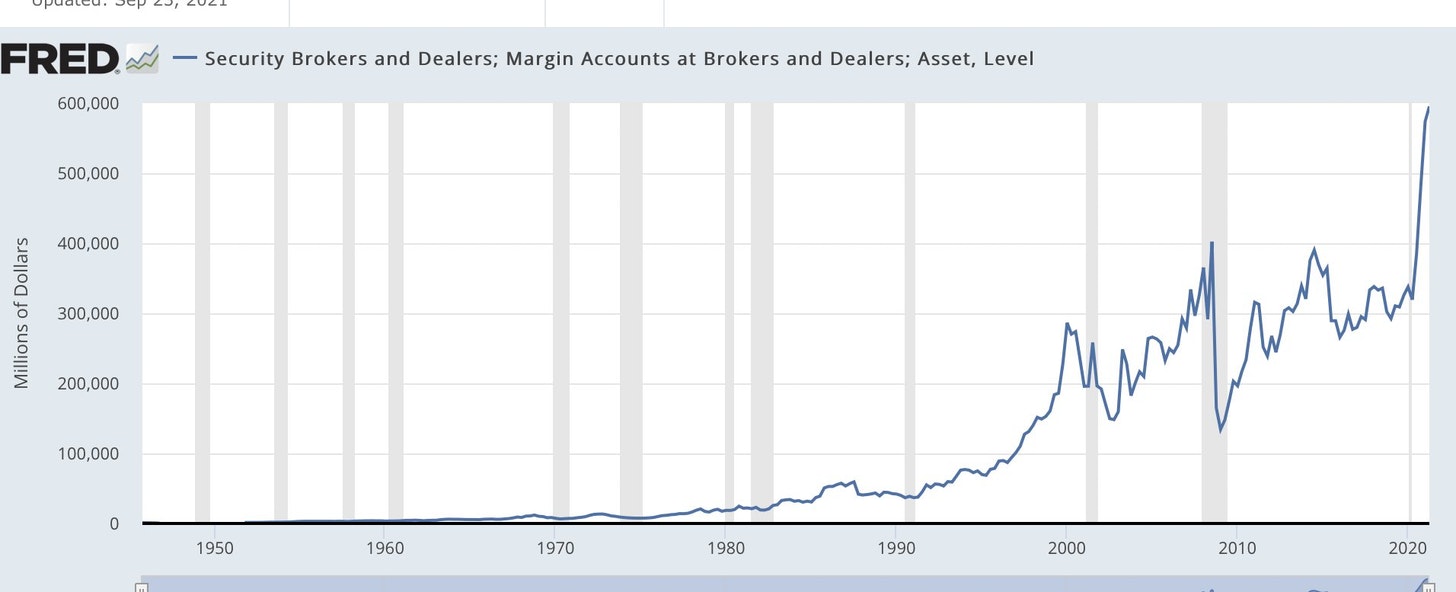

Zusätzliches Problem: Wenn man sich anschaut, in welchem Umfang die Wertpapierkonten aktuell gehebelt sind, wird klar, dass die US-Aktien gegenüber einer Korrektur noch nie so anfällig waren wie heute.

Die Märkte sind also nicht nur teuer und wenig profitabel, sondern aufgrund der jüngsten Explosion der Marginkontos außerdem noch äußerst fragil.

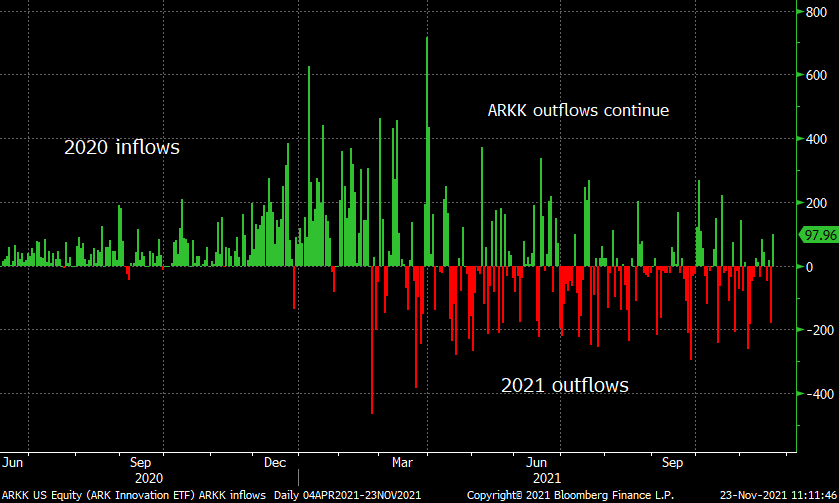

In diesem Kontext beobachten wir, dass CEOs und Insider seit Beginn dieses Jahres den Rekordbetrag von 70 Milliarden $ abgestoßen haben.

Diese Verkäufe haben auch im Technologiesektor zugenommen, wie die Zu- und Abflüsse des „Star“-Fonds ARKK zeigen, der die berühmtesten „Stories“ des Sektors vereint.

Die Insider verkaufen, die Zahl der neuen Marginkonten explodiert und die Märkte waren zudem noch nie so teuer und fragil wie zum aktuellen Zeitpunkt. Die Angst ist also durchaus da… aber die Zuversicht auch. Und diese Zuversicht dominiert weiterhin die Stimmung an den Märkten.

Die Fähigkeit der Zentralbanken, die Bewertungen auf dem aktuellen Niveau zu stützen, ist die letzte Verteidigungslinie, die die Märkte oben hält.

Allgemein gesprochen ist das Vertrauen in die Zentralbanken, und insbesondere in die Fed, sehr hoch: Man wettet darauf, dass es der US-Notenbank gelingen wird, die Märkte auf ihrem Niveau zu halten, während sie gleichzeitig die Inflation bekämpft und diese wieder in die Grenzen ihrer eigenen Zielvorgaben verweist.

Dieses Vertrauen zählt zweifellos zu den Trümpfen der aktuellen Geldpolitik.

Die Währungs- und Geldgeschichte zeigt uns allerdings, dass das Vertrauen schwindet, wenn die Inflation anhält.

In diesen Phasen des Vertrauensverlusts in die Geldpolitik gewinnt Gold seine Anziehungskraft für Investoren zurück. Der Goldkurs setzt im Verhältnis zu einer Währung immer dann zum Höhenflug an, sobald der Markt beschließt, dass der Zentralbank keine Mittel mehr bleiben, um die Inflation zu bekämpfen und den Wert der von ihr herausgegebenen Währung zu verteidigen.

Der Goldpreis schießt nach oben, wenn die Zentralbank der Inflation hinterherläuft, ohne sie stoppen zu können…

Originalquelle: Recherche Bay

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.