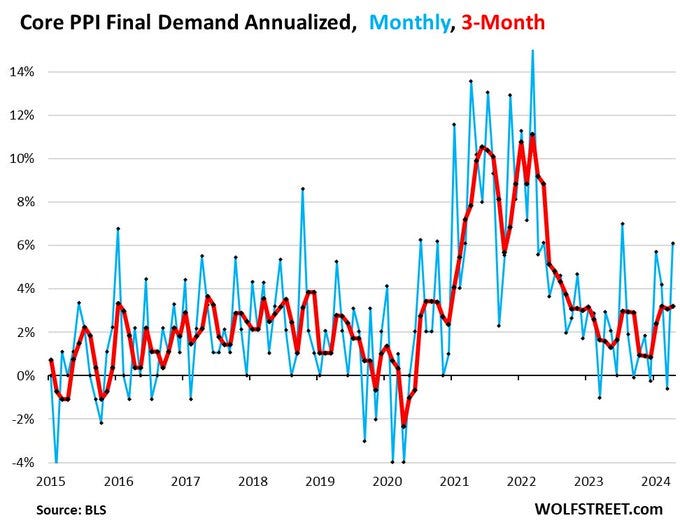

In den USA scheint die Inflation zurückgekehrt zu sein, wie die neusten Daten des Kern-Erzeugerpreisindex PPI signalisieren. Diese zeigen, dass die von den Produzenten gezahlten Preise zuletzt gestiegen sind, was eine kommende Erhöhung der Verbraucherpreise erwarten lässt. Die Kerninflationsrate gemessen am Referenz-Verbraucherpreisindex CPI wird in den nächsten Monaten also voraussichtlich weiter zunehmen.

Im April hat die Kernrate des Erzeugerpreisindex PPI um 0,5 % gegenüber dem Vormonat zugelegt, deutlich über dem erwarteten Plus von 0,3 %. Das entspricht einer Zunahme der annualisierten Inflationsrate auf ein Niveau von mehr als 5 %.

Die in dieser Woche veröffentlichten Zahlen des Verbraucherpreisindex bestätigen die neuerliche Teuerung, die die Konsumenten weiterhin stark belastet. Im Jahresvergleich stiegen die Lebensmittelpreise um 4,1 %, die Stromkosten um 5,1 %, die Mieten um 5,4 %, die Reparaturkosten für Autos um 7,6 %, die Kosten für Krankenhausdienstleistungen um 7,7 %, die Preise im Transportwesen und insbesondere für Flugtickets um 11,2 % und die Policen für Kfz-Versicherungen sogar um 22,6 %.

Der Wiederanstieg der Inflationsraten wird von einer ausgeprägten Verweigerungshaltung der meisten Analysten begleitet, die weiterhin Aktiva bevorzugen, welche in einem inflationären Kontext sehr riskant werden.

Seit dem Beginn der Inflationswelle im Jahr 2021 bleibt das Verhalten der Investoren im Allgemeinen unverändert und wir können keine signifikante Neuausrichtung der Kapitalallokationen feststellen.

Die von der Fed beschlossenen Zinserhöhungen haben zum Wertverfall von Anleiheportfolios geführt, da Anleihen, die zu Zeiten niedriger Zinsen gekauft wurden, logischerweise im Wert gesunken sind. Trotz allem scheint die Mehrheit der Anleger nicht an eine Fortsetzung der Zinsanhebungen zu glauben und kauft weiterhin Anleihen, die heute attraktive Renditen zu bieten haben. Das Risiko einer anhaltenden Inflation und weiterer Zinserhöhungen wird als minimal betrachtet.

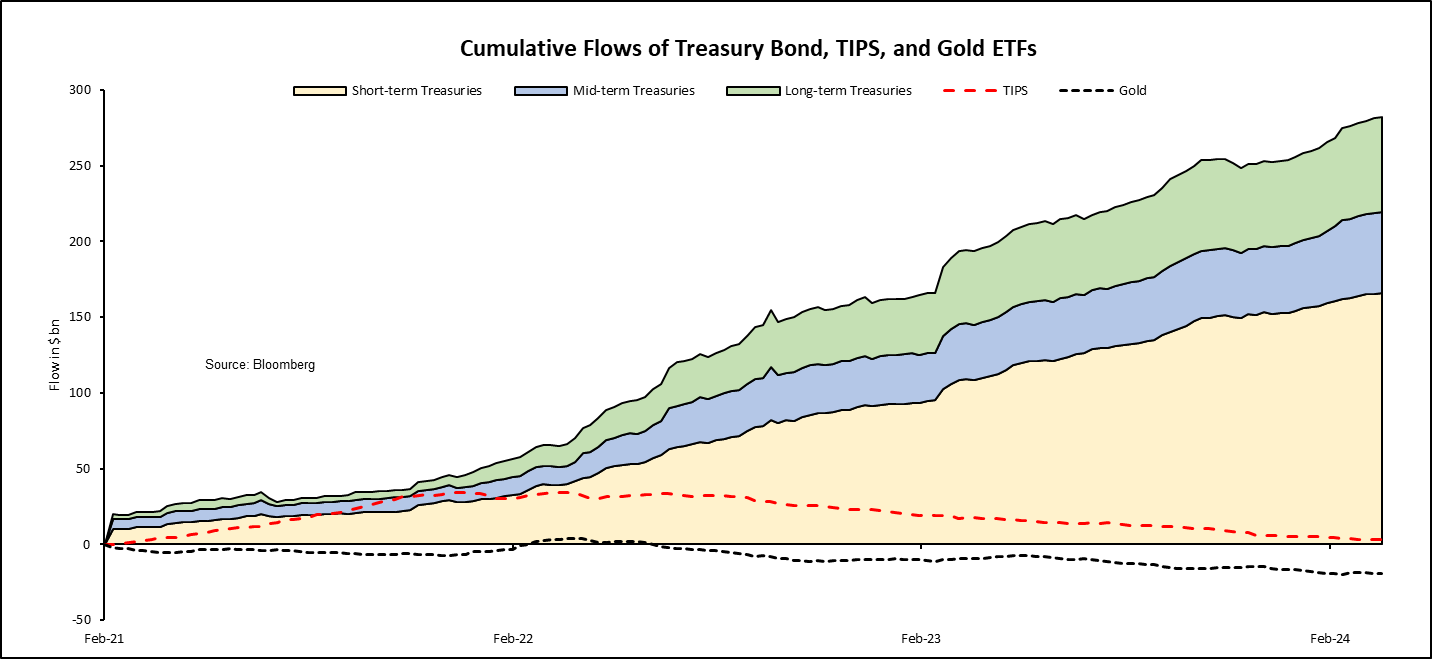

Während uns die Inflation nun also bereits das dritte Jahr in Folge begleitet, kaufen die Sparer weiter im großen Stil US-Staatsanleihen. Seit Beginn der steigenden Teuerungsraten sind diese Wertpapiere äußerst begehrt. Selbst die TIPS, die einen Inflationsschutz bieten sollen, sind im Verhältnis zu den Treasuries unbeliebt:

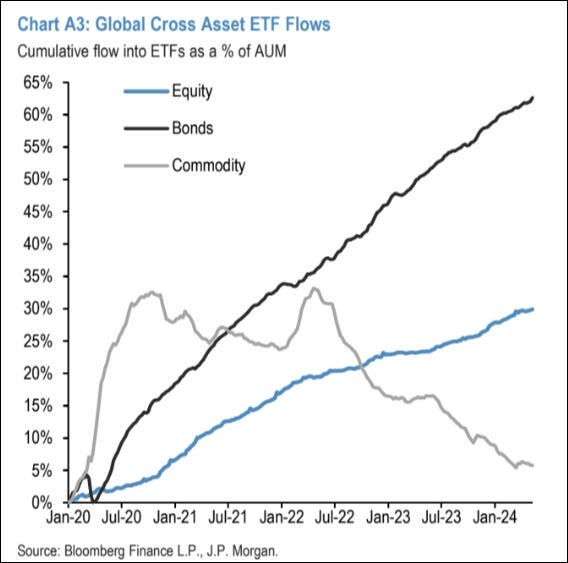

Tatsächlich halten die meisten Investoren die Inflation wohl für ein vorübergehendes Phänomen. Wie die Kapitalflüsse bezeugen, wird sie offenbar als „Nicht-Ereignis“ betrachtet: Auf US-Staatsanleihen basierende ETFs haben Zuflüsse in Höhe von 290 Milliarden $ verzeichnet, während für die TIPS keinerlei Zunahme registriert wurde und die Gold-ETFs Abflüsse im Umfang von 20 Milliarden $ melden.

Das ist außergewöhnlich: Seit Beginn der Inflation sind die Bestände der Edelmetall-ETFs gesunken. Zudem verzeichnen auch andere Rohstoff-ETFs Bestandsrückgänge:

Haben Sie Inflation gesagt? Welche Inflation?

Glaubt man der Grafik, hat sie noch gar nicht wirklich begonnen!

Der Marktkonsens war noch nie so eindeutig: Die Phase der Inflation, die wir seit 3 Jahren erleben, ist nur eine vorübergehende Erscheinung und die meisten Investoren erwarten eine baldige Rückkehr zur Normalität. Sie glauben nicht an den Paradigmenwechsel, den wir in diesen Beiträgen im Widerspruch zur Mehrheitsmeinung seit dem Erwachen der Inflation 2021 ankündigen.

Die schlechten Zahlen vom April werfen eine wichtige Frage auf: Ist das von der Fed angestrebte Ziel, die Inflationsrate auf 2 % zu senken, überhaupt realistisch? Die Inflation bleibt eindeutig zu stark und die Daten weisen nicht in die richtige Richtung.

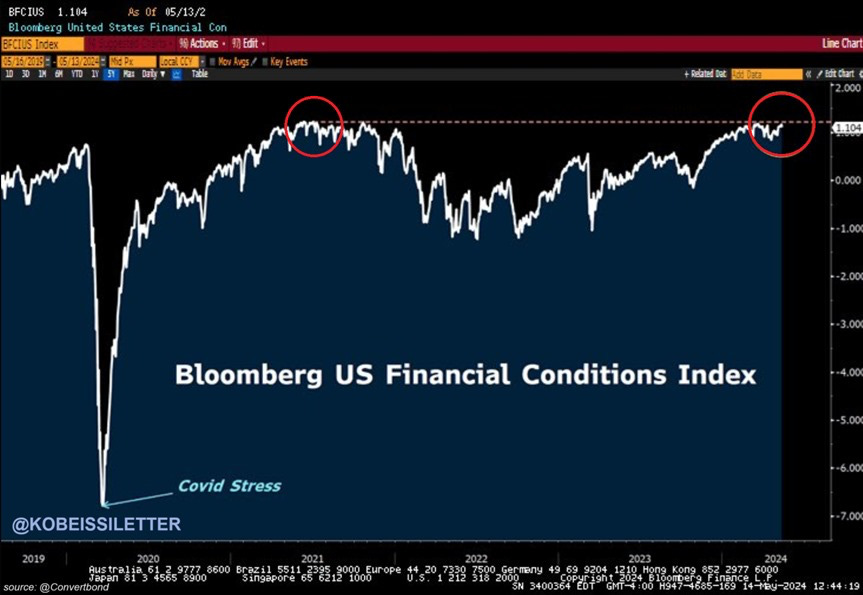

Seit die US-Notenbank im letzten Dezember ihren Sieg im Kampf gegen die Preissteigerungen verkündete, ist die Inflationsrate wieder gestiegen. Selbst ohne Zinssenkungen hat die Fed ein neues, geldpolitisch akkommodierendes Umfeld geschaffen. In Wirklichkeit notiert der Index der finanziellen Bedingungen heute wieder in der Nähe früherer Hochs und die Finanzbedingungen sind ebenso locker wie zu Zeiten der Nullzinspolitik:

Anders gesagt scheint der Markt nicht nur die Folgen der Inflation zu ignorieren. Auch die Zinserhöhungen zur Bekämpfung dieser Inflation hatten keinerlei Auswirkungen auf die finanziellen Rahmenbedingungen an den Märkten.

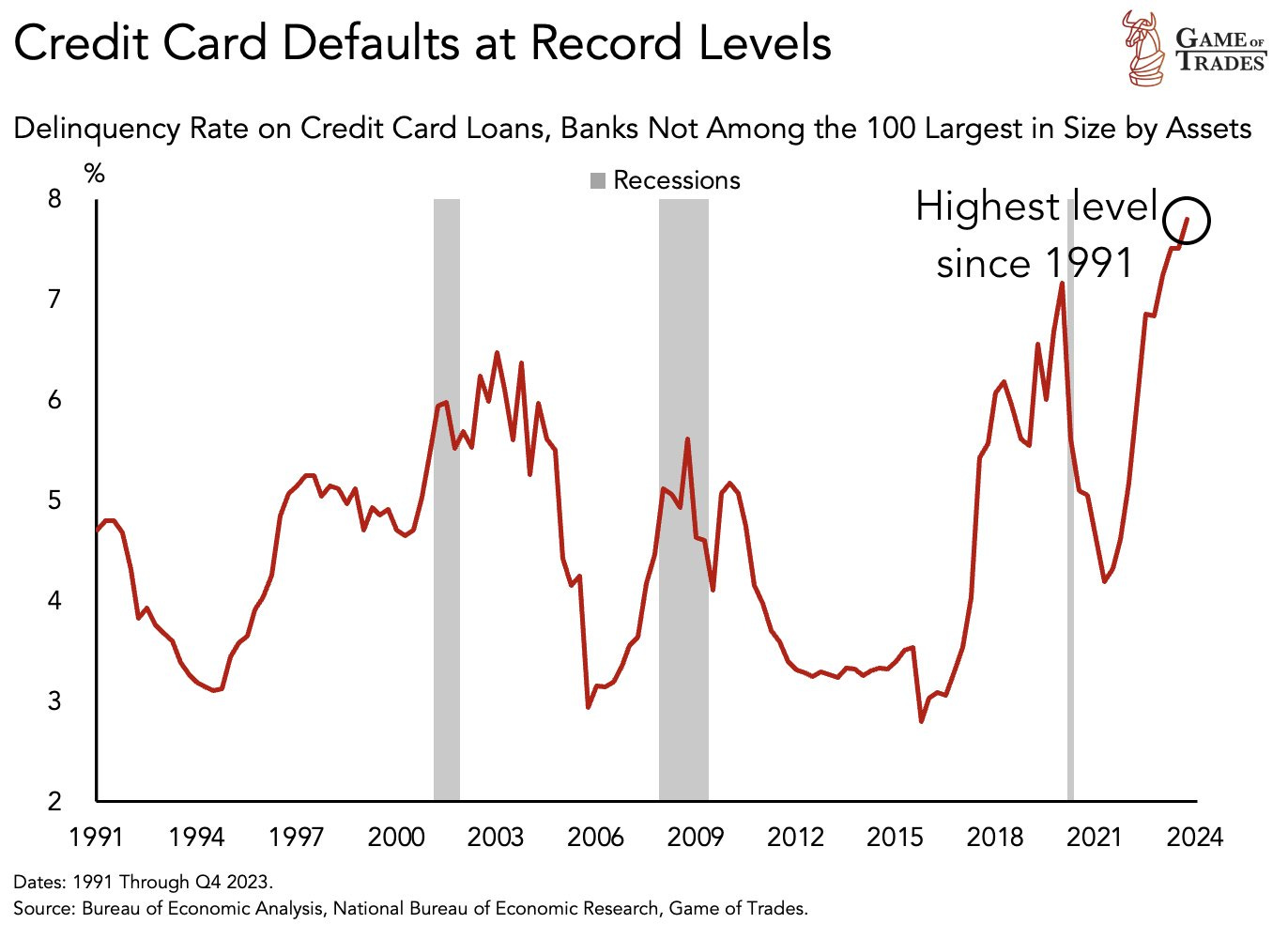

In der Realwirtschaft, weit weg von den Spekulationsblasen der Finanzmärkte, machen sich die Auswirkungen der Inflation aber nach und nach bemerkbar: Bislang haben die Verbraucher auf die Teuerungen reagiert, indem sie sich zusätzlich verschuldeten. Je weiter die Inflation stieg, desto stärker griffen die Konsumenten auf Kredite zurück, um ihren Lebensstandard aufrechtzuerhalten.

Doch seitdem auch die Zinsen wieder klettern, nehmen die Zahlungsausfälle bei Kreditkartenschulden unaufhörlich zu. Sie haben sogar ihren höchsten Stand seit 1991 erreicht:

Der Fed ist es nicht gelungen, die Inflation einzudämmen, und den US-Verbrauchern schnürt ihr Wiederaufflammen die Luft ab.

Historisch gesehen gingen hohe Ausfallraten bei Kreditkartenschulden oft mit dem Beginn einer Rezession einher. Früher beeinflussten solche auf einen Abschwung hindeutenden Signale auch den Kupferpreis. Wenn eine Rezession vorhergesagt wurde, ging „Doctor Copper“ in Erwartung eines Nachfragerückgangs auf Tauchstation.

Heute ist davon nichts zu sehen. Kupfer steigt derzeit auf neue Allzeithochs:

Parallel dazu müsste auch das Gold/Silber-Verhältnis erneut steigen. Dennoch beobachten wir in dieser Woche einen Einbruch dieses Verhältnis, bei dem sogar eine bedeutende Unterstützung durchbrochen wurde:

Der Silberpreis hat in dieser Woche ein 11-Jahres-Hoch erreicht. Doch im Gegensatz zu 2021 trifft dieses neue Hoch auf allgemeine Gleichgültigkeit:

Die stockende US-Wirtschaft ruft heute nicht mehr die gleichen Reaktionen der Indikatoren (Kupfer, Silber, Gold/Silber-Verhältnis) hervor wie früher, da der Abschwung in einem inflationären Umfeld stattfindet.

Die Stagflation ändert die Gesamtlage für eine Reihe von Aktiva, die von den Investoren allerdings noch weitgehend außer Acht gelassen werden.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.