Das Jahr 2025 beginnt im Zeichen der Stagflation.

In Europa schwächt sich die Wirtschaftsaktivität weiterhin deutlich ab. Die jüngsten Daten der Einkaufsmanagerindizes für das verarbeitende Gewerbe weisen alle einen ausgeprägten Rückgang auf, und auch der Arbeitsmarkt wird in den kommenden Monaten möglicherweise von dieser Flaute betroffen sein.

Die deutsche Wirtschaft befindet sich in einer tiefen Krise, die sich auf Europa und den Rest der Welt auszuweiten droht. Im Dezember verbuchte der Einkaufsmanagerindex für den Dienstleistungssektor einen bescheidenen Anstieg auf 51,2 Punkte, was auf eine zaghafte Erholung hindeutet. Das verarbeitende Gewerbe befindet sich jedoch weiterhin in der Rezession, die durch nahezu leere Auftragsbücher und einen Rückgang der Beschäftigung im sechsten Monat in Folge gekennzeichnet ist. Der Dienstleistungssektor, der eng mit der Industrie verflochten und zu 70 % von ihr abhängig ist, leidet ebenfalls unter den Auswirkungen dieser Krise und verzeichnet nun bereits den vierten Monat in Folge sinkende Auftragszahlen.

Da die Unternehmen versuchen, ihre Produktivität zu steigern, um die Folgen der Krise zu kompensieren, werden in Deutschland immer mehr Arbeitsplätze abgebaut. Weil dieser Versuch, die Produktivität zu erhöhen auf Kosten der Arbeitskräfte geht, wird die Binnennachfrage zusätzlich geschwächt. Auch wenn die Stellenstreichungen derzeit noch begrenzt sind, deutet die Anfälligkeit der Wirtschaft auf eine mögliche Verschlechterung der Lage hin.

In der Eurozone war die Wirtschaftsleistung im Dezember ebenfalls rückläufig. Insbesondere im verarbeitenden Gewerbe werden bereits seit April 2023 sinkende Beschäftigungszahlen und Aufträge gemeldet.

In den USA zeichnen sich ähnliche Trends ab: Die Fabrikaufträge gingen im November um 0,4 % zurück und sanken im Jahresvergleich um 1,9 % – das stärkste Minus seit Juni. Die Neuaufträge für langlebige Güter fielen 6,4 % niedriger aus als noch im Vorjahr, während die Erstanträge auf Arbeitslosenhilfe stetig zunahmen, was die wachsende Anfälligkeit des Arbeitsmarkts widerspiegelt. Gleichzeitig ist der Konsum aufgrund der hohen Preise rückläufig und die Einzelhandelsumsätze zeigen erste Schwächezeichen.

Angesichts der anhaltenden Inflation, wachsender Arbeitslosigkeit und der sich leerenden Auftragsbücher in der Industrie wird eine globale Rezession immer wahrscheinlicher.

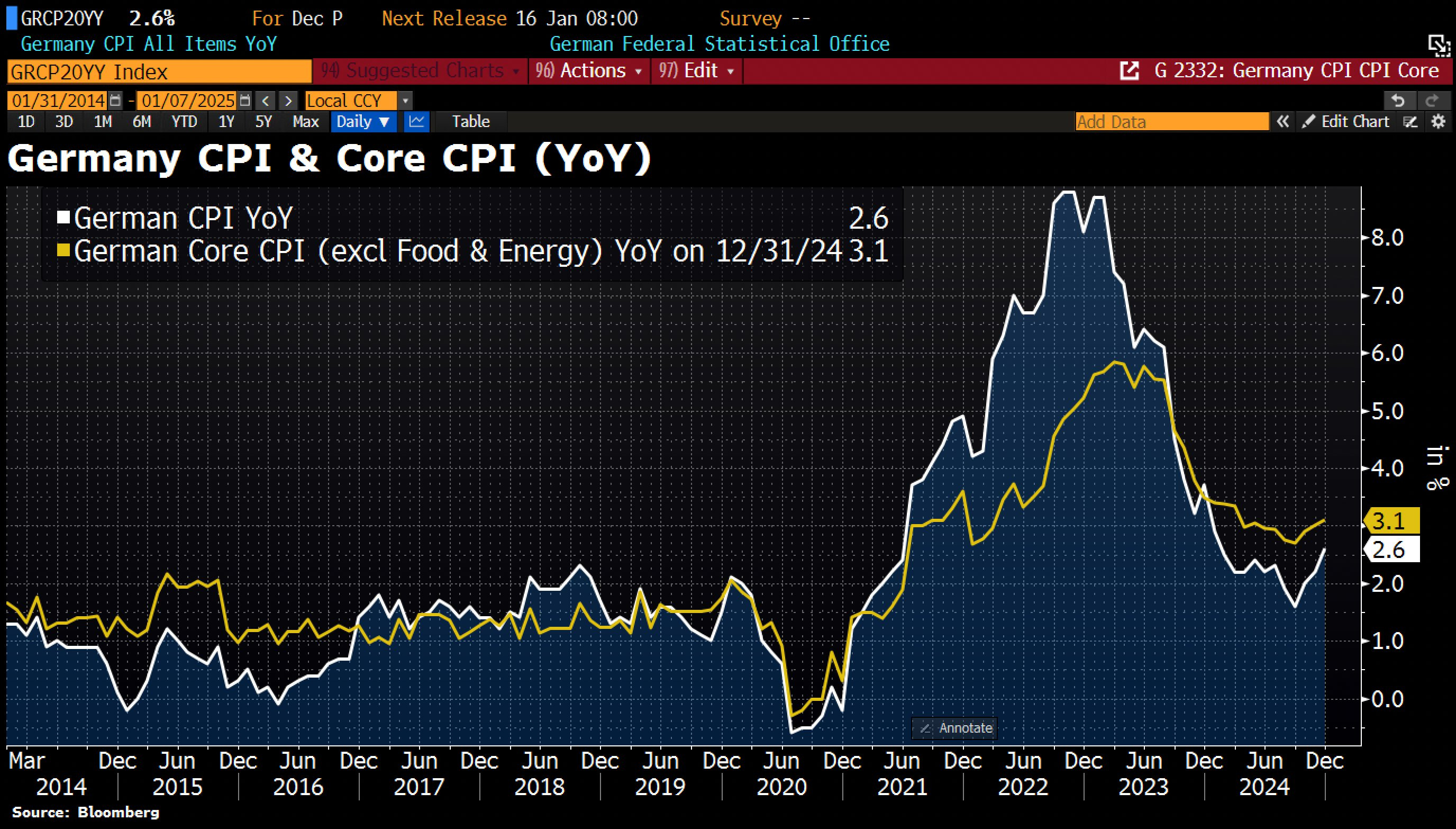

Parallel zu diesem weltweiten Abschwung ist auch ein Wiederanstieg der Inflation zu beobachten. In Deutschland lag die harmonisierte EU-Inflationsrate vorläufigen Schätzungen zufolge im Dezember 2024 bei +2,9 % gegenüber dem Vorjahr und erreichte damit den höchsten Stand seit Januar und übertraf die Markterwartungen von 2,4 %.

Im Monatsvergleich kletterten die harmonisierten Verbraucherpreise um 0,7 %. Der Anstieg fiel somit ebenfalls höher aus als das prognostizierte Plus von 0,5 %:

Die Kernrate des Verbraucherpreisindex, in der die Kategorien Energie und Lebensmittel nicht berücksichtigt werden, kletterte erneut auf mehr als 3 %:

Im Dezember legte die Inflation auf dem gesamten europäischen Kontinent zu:

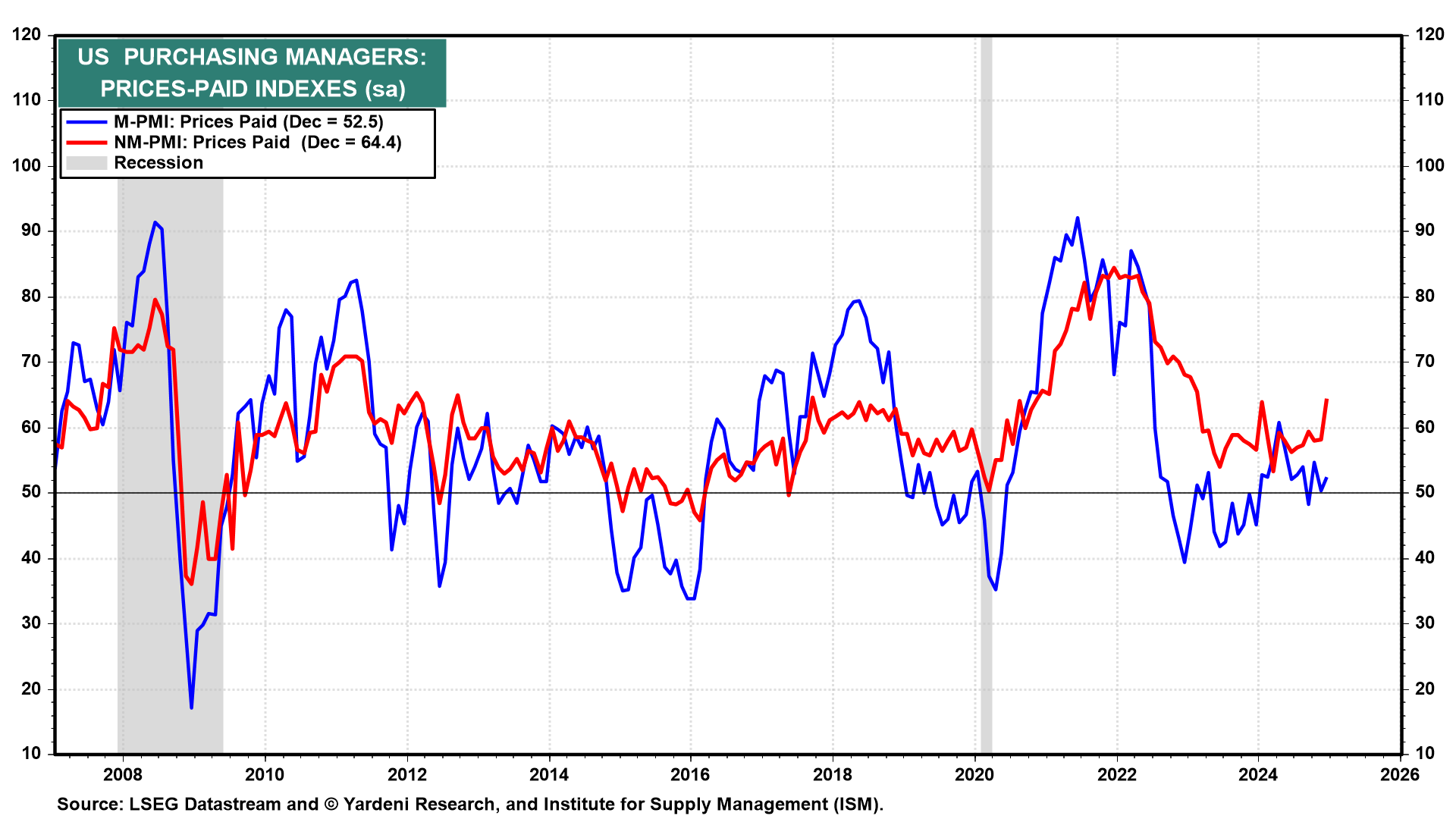

Auch in den Vereinigten Staaten zeigen die Inflationsdaten einen Aufwärtstrend: Der Index für die von den Einkaufsmanagern gezahlten Preise verzeichnete einen Stand von 64,4 Punkten, nach 58,2 Punkten im Vormonat und im Vergleich zu erwarteten 57,5 Punkten:

Ist dieser neue Inflationsschub die Ursache für den Zinsanstieg?

Das Jahr 2025 beginnt am Markt für Staatsanleihen sehr schlecht.

Die 10-jährige britische Staatsanleihe GILT ist auf ihren Tiefststand zurückgefallen:

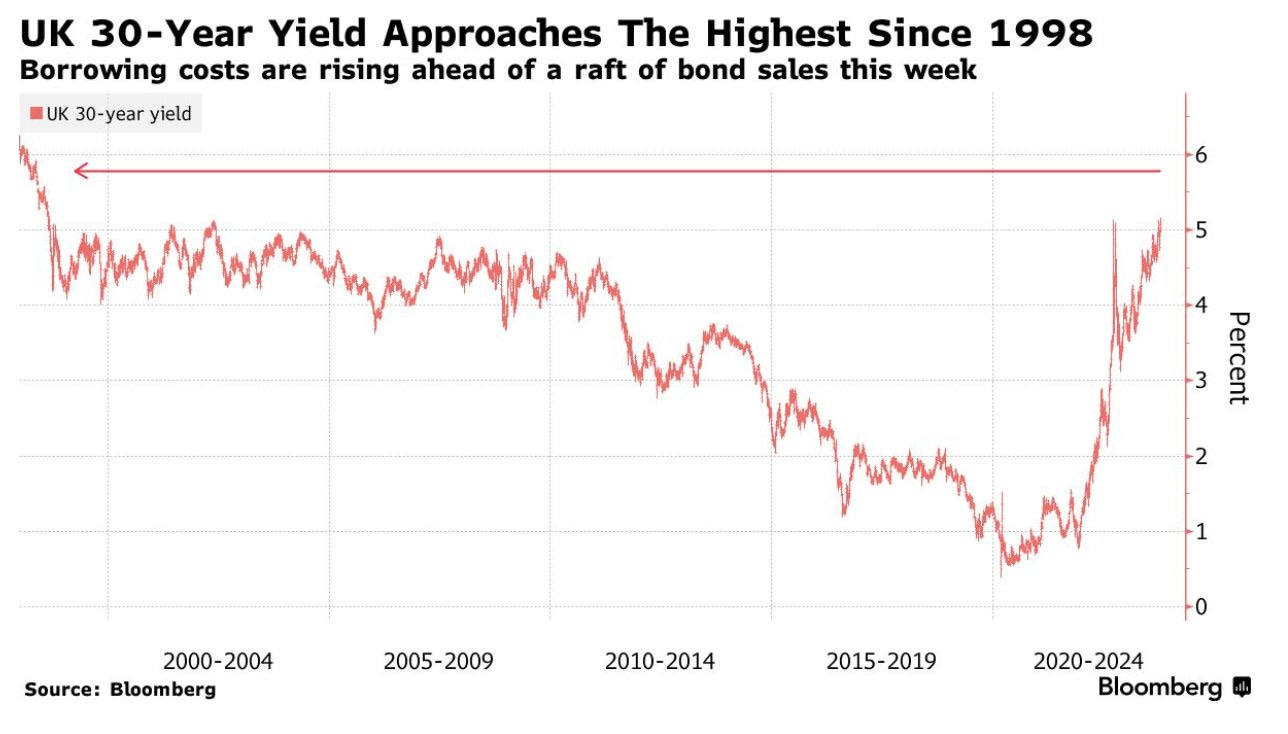

Der 30-Jahres-Zins ist in Großbritannien indes auf dem Weg zum höchsten Stand seit 1998:

Das gleiche Zinsniveau hatte die Bank of England zuvor zum Eingreifen bewegt.

Im Jahr 2023 musste die britische Zentralbank notgedrungen eingreifen, als die Zinssätze ein kritisches Niveau erreicht hatten, welches Spannungen an den Finanzmärkten auslöste. Diese Intervention zielte vor allem darauf ab, die Anleiherenditen zu stabilisieren und eine systemische Krise zu verhindern, indem sie geschwächte Akteure wie Pensionsfonds unterstützte, die bereits unter dem raschen Anstieg der Zinsen litten. Die Situation erinnerte an die Krise von 2022, die mit verbindlichkeitsorientierten Anlagestrategien (LDI) zusammenhing und bei der eine übermäßige Volatilität die Liquidität des Marktes und die Wirtschaft gefährdet hatte.

Stehen wir erneut vor einer Intervention der Bank of England?

Auch die US-Zinsen klettern zu Beginn des Jahres auf ein Rekordniveau:

Der Abwärtstrend des Anleihemarktes beschleunigt sich und der TLT-Index durchbrach gleich in den ersten Sitzungen des Jahres eine neue Bärenflagge:

Auch der französische Anleihemarkt steht seit Jahresbeginn unter Druck. Der 10-Jahres-Zinssatz nähert sich der 4-%-Marke und signalisiert damit offenbar das Ende der Niedrigzins-Ära, die in Frankreich in den 2000er Jahren begann:

Der Rückgang am Anleihemarkt treibt die Aktienmärkte unterdessen auf neue Höchststände. Anscheinend werden die „Magnificent Seven“ nun als sicherer Hafen vor den Risiken des Anleihemarktes betrachtet. Dabei ist es noch gar nicht allzu lange her, dass der Anleihemarkt als sicherer Hafen vor den Risiken der Aktienmärkte galt! Heute hat sich die Situation umgekehrt!

Dem Nasdaq gelingt es, seine Kursgewinne nach zwei Jahren spektakulärer Hausse zu halten:

Privatanleger investieren zu Beginn dieses Jahres besonders stark in Aktien und erwarten überwiegend eine positive Entwicklung des Marktes:

Der Beginn einer globalen Rezession sowie der anhaltende Abwärtstrend am Anleihemarkt und die damit verbundenen Risiken für den Bankensektor und die Wirtschaft insgesamt sind Anfang 2025 die Hauptgründe, die die Hausse des Goldpreises unterstützen.

Weder die steigenden Zinsen noch der starke Dollar können den Goldpreis dauerhaft nach unten drücken. Im Gegenteil, das Edelmetall gewinnt sogar wieder an Attraktivität für westliche Investoren.

Die Kapitalzuflüsse des Gold-ETF GLD in den letzten Wochen markieren das Ende einer seit 2022 anhaltenden Periode der Abflüsse. Zum ersten Mal seit vier Jahren verzeichnet der GLD wieder positive Nettozuflüsse, was belegt, dass die Anleger der westlichen Hemisphäre in den letzten Wochen wieder in Gold investiert haben:

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.