Die Bilanzen der globalen Zentralbanken explodieren, mit desaströsen Konsequenzen. Und die Schweizer Nationalbank (SNB) sticht dabei als der größte „Hedgefonds“ und Spekulant der Welt hervor. Die Bilanzsumme der Nationalbank liegt bei über 1 Billion $ – oder aber 136 % des Schweizer BIP. Zum Vergleich: Die Bilanzsumme der Fed beträgt 35 % des BIP der USA. Um hier mit der SNB zu konkurrieren, müsste die Fed ihre aktuelle Bilanzsumme von 7 Billionen $ auf ganze 27 Bill. $ ausweiten. Das hört sich nach einem großen Sprung an, scheint aber in den kommenden Jahren nicht unwahrscheinlich.

Man darf dabei nicht vergessen, dass die Fed-Bilanz seit dem 4. September 2019 schon um 90 % gestiegen ist – von 3,7 Bill. $ auf 7,1 Bill. $. Angesichts wahrscheinlich deutlich steigender Geldschöpfung wäre ein exponentieller Anstieg um weitere 20 Billionen $ sehr wahrscheinlich. Seit 2006 ist die Fed-Bilanzsumme um das 8,5-fache gestiegen – nur knapp hinter der SNB, deren Bilanzsumme um das 9-fache anwuchs.

NACH SNB-PROPAGANDA: SCHWEIZER VOLK LEHNT WERTHALTIGES GELD AB

2014 unterstützte ich aktiv die Schweizer Parlamentarier, die die Schweizer Goldinitiative auf den Weg gebracht hatten. Im Oktober 2014 schrieb ich einen Artikel, der wie folgt begann:

Am 30.November hat das Schweizer Volk die Gelegenheit, nicht nur über das Schicksal des eigenen Finanzsystems abzustimmen, sondern gleichzeitig treibende Kraft zu sein für die Rückkehr des werthaltigen Geldes in der westlichen Welt.

Das Referendum zur „Goldinitiative“ am 30.November 2014

Am 30.November werden die Schweizer über Folgendes abstimmen:

- Rückführung des im Ausland gehaltenen nationalen Goldes in die Schweiz

- Forderung, dass die Schweizer Nationalbank 20 % ihrer Aktiva in physischem Gold hält

- Verbot weiterer Goldverkäufe

Der Rest des Artikels kann unter diesem Link auf Englisch gelesen werden.

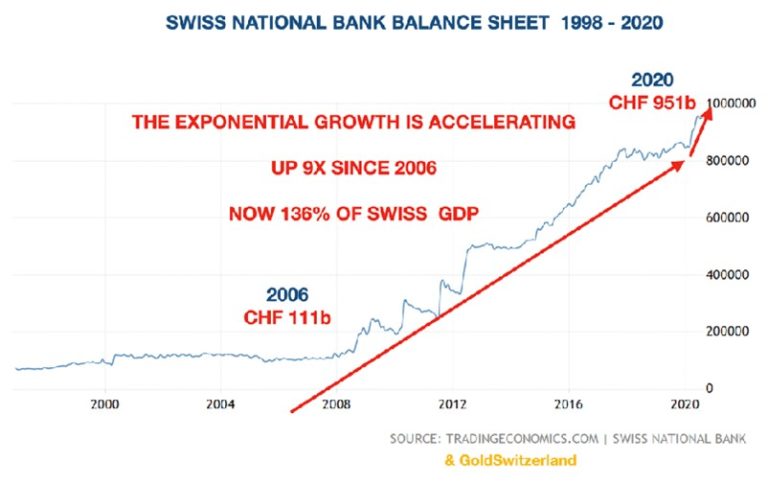

Seit 2006 ist die Bilanz der Schweizer Nationalbank (SNB) von 100 Mrd. CHF auf 550 Mrd. CHF im November 2014 explodiert. Für diese Bilanzexplosion war allein die aberwitzige Entscheidung verantwortlich, den Schweizer Franken zum Kurs von 1,20 an den Euro binden zu wollen. Der Schweizer Franken ist, wegen der niedrigen Verschuldung des Landes und nicht vorhandener Defizite, schon immer eine der stärksten Währungen der Welt gewesen. Eine starke Währung ist das Ergebnis einer solide geführten Wirtschaft und führt zu niedriger Inflation. Geldpolitische Entscheidungen, die darauf abzielen, den Währungswert mithilfe eine Aufblähung der SNB-Bilanzen zu drücken, können nur zu Problemen führen.

Zudem war es schon immer wahrscheinlich, dass Währungsbindungen sehr unangenehme Konsequenzen haben. Dahingehend schrieb ich Anfang Dezember 2014, nach der Entscheidung gegen die Goldinitiative, folgende fiktive Mitteilung des Präsidenten der SNB an seinen Bankrat:

Interne Mitteilung Schweizer Nationalbank

Von: Thomas Jordan, Präsident

An: Den Bankrat

Datum: 1. Dezember 2014

Ich hatte dem Ausgang des Referendums über die Goldinitiative mit einiger Beunruhigung entgegengesehen. Deswegen bin ich in den letzten Wochen auch fast täglich in den Medien gewesen. Ich weiß, dass die Schweizer Nationalbank während eines Referendums selbst keine Kampagnen machen sollte, doch da es sich um eine Angelegenheit von nationaler Tragweite handelt, hatte ich keine andere Wahl.

Wie Sie wissen, waren unsere Bilanzen bis 1999 noch zu 40 % goldgedeckt. Damals herrschte der Gedanke, eine solche Goldmenge sei entscheidend für die Stabilität der SNB und unserer Landeswährung. Glücklicherweise gelang uns aber eine Verfassungsänderung, die es uns erlaubte, mehr als die Hälfte des nationalen Goldes am Markttief zu verkaufen. Wir können uns verdammt glücklich schätzen, dass der Ruf unserer Bank nach einer derartigen Entscheidung, die unser Land 30 Mrd. CHF kostete, immer noch intakt ist. Es war auf jeden Fall inkompetent unglücklich, das Gold im Markttief zu verkaufen, doch Markt-Timing ist nie eine unserer Stärken gewesen.

Ich bin außerordentlich erfreut, dass 77 % der Wähler meinen Propaganda Einlassungen zustimmen, dass Gold im modernen Bankenwesen keine Rolle spielt. Gold ist ein Relikt der Vergangenheit. Wir können kein Gold drucken und das ist ein großer Nachteil bei der Manipulation Verwaltung unserer Währung und Finanzmärkte. Unsere Prinzipen für die Führung einer Nationalbank werden heute von der Federal Reserve und letztlich Goldman Sachs festgelegt. Hier in unserer Bank stimmen wir voll und ganz der Aussage des weisen Mayer Amschel Rothschild zu, der meinte: „Gebt mir die Kontrolle über das Geld einer Nation und es kümmert mich nicht mehr, wer hier die Gesetze macht.”

Wir müssen also glücklicherweise kein Gold mehr kaufen; wir sollten möglicherweise sogar in Betracht ziehen, auch jene 1.000 Tonnen, die uns noch gehören, ebenfalls zu verkaufen, schließlich haben sie keinen Zweck und bringen keine Rendite. Dann hätten wir sogar noch Munition, um mehr Euros zu kaufen.

Ich habe noch eine Sorge, die ich gerne mit dem Rat teilen möchte: unsere Währungsposition. Wie Sie sicher wissen werden, haben wir mehr als 400 Mrd. CHF gedruckt und dafür hauptsächlich Assets in Euro aber auch anderen Währungen gekauft, um den Wechselkurs über 1,20 zu halten. Wir sind uns alle darüber im Klaren, dass gedruckte Papierzettel keinen wirklichen Wert haben, doch da wir die Nationalbank sind, können wir den Menschen einfach sagen, dass es echtes Geld sei. Glücklicherweise sind sie dumm weise genug, um uns zu glauben.

Der Grund, warum ich hinsichtlich des Referendums so nervös war, ist die Tatsache, dass die Nationalbank jetzt auf der größten spekulativen Währungsposition sitzt, die es jemals bei einer Zentralbank gegeben hat. Unsere Bilanzsumme von 552 Mrd. entspricht 80 % des BIP, und das ist eine extrem gefährliche Position für unser Land. Ein Ausstieg aus dieser Währungsposition ohne zweistellige Milliardenverluste ist praktisch unmöglich – es könnten sogar 100 Mrd. sein. Dafür zahlen müsste am Ende natürlich das Volk.

Die Bindung bei 1,20 ist künstlich; und mit Blick auf die Geschichte hat noch keine Währungsbindung langfristig gehalten. Längerfristig werden Währungskurse immer ein Abbild der ökonomischen wie monetären Unterschiede verschiedener Ländern sein. Da unsere Wirtschaft, zumindest vorläufig, wahrscheinlich stärker bleiben wird als die der schwachen Eurozone, wird unsere Landeswährung natürlich auch höher bewertet werden als der Euro. Natürlich sind wir überaus dankbar, dass die Wähler unsere Propaganda informationen im Rahmen unserer Kampagne erhört und die Goldinitiative abgelehnt haben. Doch leider sind damit die Probleme unserer Bank damit nicht aus dem Weg geschafft.

Die Währungsbindung war entscheidend, um der Banker die Banken zu retten, die enorme Mengen unserer Landeswährung an in erster Linie osteuropäische Banken verliehen hatten. Wir sind also vollkommen verflochten mit der Eurozone, und zum gegebenen Zeitpunkt sollten wir vielleicht eine permanente Bindung diskutieren. Natürlich hat es auch Nachteile, an eine sehr schwache Währung gebunden zu sein. Alles, was wir in den Geschäften kaufen, ist jetzt teurer geworden. Zudem könnten wir durch die Eurozone in Mitleidenschaft gezogen werden und letztlich ins selbe ökonomische Desaster stürzen. Doch glücklicherweise verstehen die Bürger die großen Schattenseiten nicht.

Das größte Problem bei einer Übernahme des Euro als Landeswährung ist jedoch, dass die Bank die Fähigkeit verlieren würde, unverantwortliche unabhängige Entscheidungen zu treffen. Die EZB würde dann übernehmen und wir würden all unsere Geldschöpfungsbefugnisse komplett verlieren.

Daher empfehle ich dem Rat, dass wir alles beim Alten belassen. Trotzdem bleibt uns das nagende Problem unserer 470 Mrd. CHF schweren spekulativen Währungsposition. Sie ist eine Zeitbombe; wir wissen, dass wir uns niemals aus diesen Positionen zurückziehen werden können, ohne dabei schwerste Verluste zu erleiden. Es bleibt zu hoffen, dass der aktuelle Bankrat der Nationalbank schon in Ruhestand sein wird, wenn es so weit ist. Dann wird man dem neuen Rat die Schuld dafür geben können.

Ich möchte dem Rat abschließend noch für die Unterstützung meiner Maßnahmen danken. Die Bank hat weiterhin die totale „Kontrolle über das Geld der Nation“, und das ist beruhigend.

Thomas Jordan

Präsident

P.S. Die Passagen oben sind eine fiktionale Darstellung.

SNB SETZT EURO-BINDUNG AUS

Am 15. Januar 2015, sechs Wochen nachdem ich die fiktive Mitteilung an den Rat der SNB verfasst hatte, wurde die Euro-Bindung ausgesetzt. Und anfänglich fiel der Euro um 37 % gegenüber dem Schweizer Franken. Das verursachte massive Verluste im Bankensystem und an den Terminbörsen. Später pendelte sich der Verlust bei -13 % ein. Auch für die SNB hatte das Verluste von ca. 40 Mrd. CHF zur Folge, wie ich vorhergesagt hatte.

Man möchte meinen, dass die SNB irgendetwas aus dieser schmerzlichen Erfahrung gelernt hätte. Aber NEIN, das hat sie nicht! Ende 2014 lag ihre Bilanzsumme bei 550 Mrd. CHF. Heute, 6 Jahre später, ist sie auf 950 Mrd. CHF explodiert, wie das Diagramm am Anfang dieses Artikels zeigt. 90 % davon gingen in Fremdwährungen, hauptsächlich Euro- und Dollar-Forex-Positionen. Die SNB hält über 100 Mrd. $ in Aktien, ein Drittel davon sind US-Technologieaktien.

Wir haben es hier also mit den größten Hedgefonds der Welt zu tun, mit einer Bilanzsumme von über einer Billion US-Dollar. Auch in Schweizer Franken sind das fast 1 Billion gedrucktes/ geschöpftes Geld, mit dem in Fremdwährungen spekuliert wird. Die Väter der Schweizer Eidgenossenschaft dürften sich ganz sicher in ihren Gräbern umdrehen, angesichts dieser atemberaubenden Spekulativposition, die allem widerspricht, wofür die Schweiz und die Bundesverfassung der Schweizerischen Eidgenossenschaft steht.

Wäre die Schweizer Goldinitiative angenommen worden, wäre die SNB heute verpflichtet, 20 % ihrer Bilanzsumme in Gold zu halten. Bei einer Bilanz von 950 Mrd. CHF bedeutet das 190 Mrd. CHF in Gold – oder aber 3.400 Tonnen.

Interessanterweise entsprechen 3.400 Tonnen der Gold-Jahresproduktion. Da die SNB schon 1.000 Tonnen Gold hält, hätte sie noch 2.400 Tonnen erwerben müssen. Natürlich wäre es der SNB nicht möglich gewesen, so viel physisches Gold zu erwerben, denn es wäre einfach nicht verfügbar gewesen. Hätte sie nun weiteres Kapital geliehen oder geschöpft, um diese Mengen Gold anzukaufen, so wäre ihre Bilanzsumme explodiert – was weitere Goldkäufe erforderlich gemacht hätte.

Und aus diesem Grund hatte es auch die Goldinitiative gegeben: Man wollte die SNB davon abhalten, unverantwortliche Bilanzausweitung zum Zweck der Währungsspekulation zu betreiben.

Der einzige positive Aspekt für die SNB ist, dass all diese gedruckten Schweizer Franken nicht direkt in die Schweizer Wirtschaft geflossen sind, sondern in der Kauf von Fremdwährungen, in erster Linie Dollar und Euro. Die Positionen lassen sich also leichter auflösen als die von Fed und EZB betriebene Geldschöpfung, die sich praktisch nicht aussetzen lässt. Trotzdem würde eine Auflösung massive Verluste bringen.

ZENTRALBANKEN DER WELT WERDEN BALD GLEICHZIEHEN MIT DER SNB

Darauf läuft es in der Welt gerade hinaus. Im verzweifelten Kampf der Zentralbanken um das Überleben des globalen Finanzsystems werden sie unbegrenzte Geldmengen drucken – anfänglich noch hunderte Billionen. Später dann, wenn die Derivateblase platzt, werden es wahrscheinlich Billiarden Dollar, Euro etc. sein, die wie durch ein Wunder aus dem Nichts entstehen werden. Ob es sich dabei um die heutigen Dollars oder Euros handelt oder aber um neue, digitale Währungen wird überhaupt keinen Unterschied machen. Fiat-Geld wird immer Fiat-Geld bleiben – ganz gleich, wie die Zentralbanker es auch drehen und wenden.

Also: Investoren sind auf so etwas noch nicht vorbereitet, und ihnen bleibt immer noch ein kleines Zeitfenster, bevor Währungen, allen voran der Dollar, einbrechen werden.

Edelmetalle, besonders physisches Gold und Silber, werden den Zusammenbruch von Fiat-Währungen natürlich abbilden und ihren Aufwärtstrend, der bald exponentiell verlaufen wird, fortsetzen.

Originalquelle: Matterhorn - GoldSwitzerland

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.