In den vergangenen beiden Wochen hat der Bloomberg Commodity Index, der die Wertentwicklung der Rohstoffe nachverfolgt, um 10 % zugelegt, nachdem er zuvor seit Juni 2022 fast kontinuierlich gesunken war:

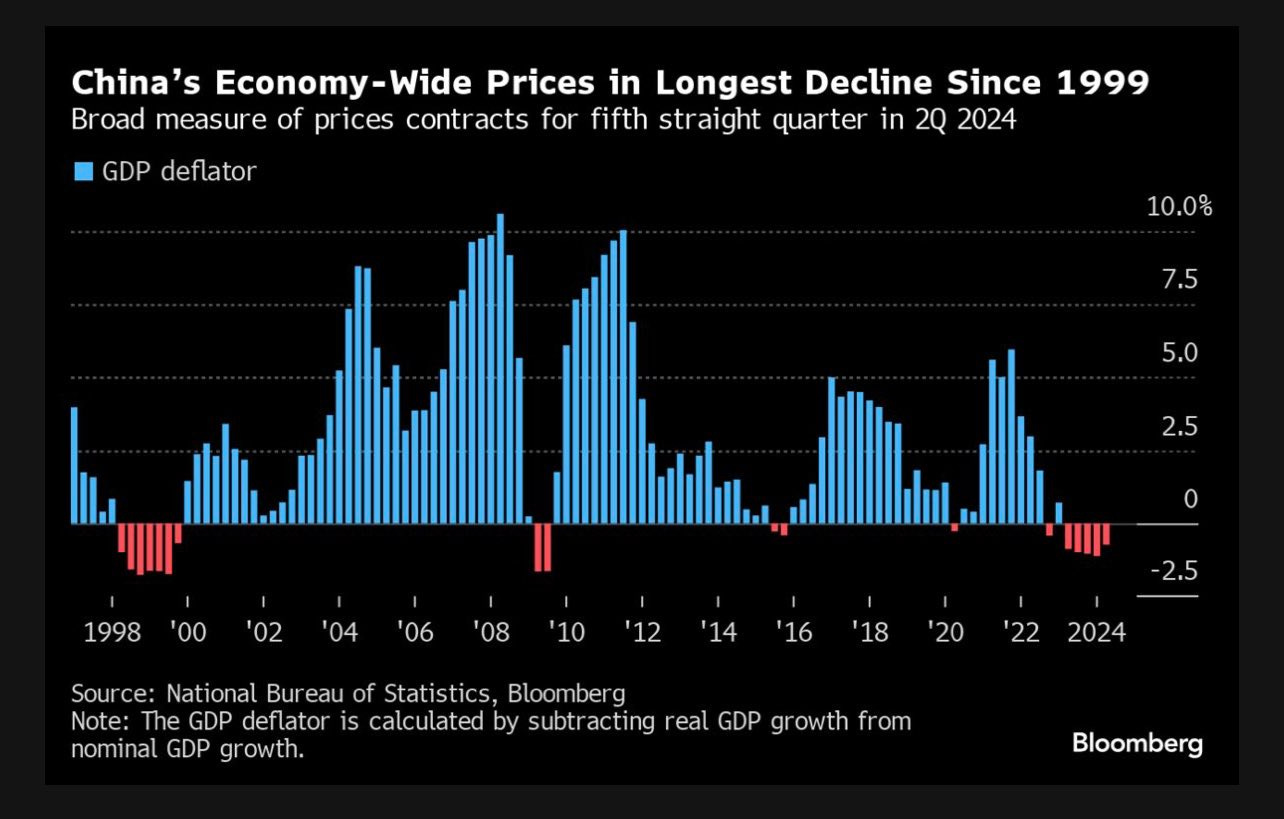

Die Fonds haben in den letzten zwei Jahren stark auf eine Baisse am Rohstoffmarkt gesetzt, was in erster Linie durch den beispiellosen Konjunkturabschwung in China zu erklären ist. Dort haben wir eine solche Situation seit 1998 nicht mehr erlebt:

Der jüngste Wiederanstieg der Rohstoffpreise ist wahrscheinlich dadurch zu erklären, dass bestimmte Fonds nach der Ankündigung eines Konjunkturprogramms in China diese Woche beginnen, ihre Short-Positionen einzudecken. Die Maßnahmen zielen sowohl auf den Immobiliensektor als auch auf den chinesischen Aktienmarkt ab.

China plant, mindestens 500 Milliarden Yuan (d. h. 71 Milliarden US-Dollar) direkt in den Aktienmarkt zu pumpen.

Das wirtschaftliche Unterstützungsprogramm überrascht durch seinen Umfang und hat skeptische Reaktionen in Bezug auf das Timing hervorgerufen: Warum jetzt handeln, wenngleich der Abschwung stärker ist als erwartet, nachdem man zuvor zu verstehen gegeben hatte, dass der Staat nicht eingreifen würde?

Die Zinssenkung in den USA fügt sich möglicherweise in diesen Kontext ein. Die Fed handelt demnach proaktiv, da sie eine Wirtschaftsabkühlung erwartet, während die Chinesische Volksbank vielmehr gezwungen schien, im Nachhinein zu reagieren, statt präventive Maßnahmen zu ergreifen.

Die Druckerpresse könnte die Märkte in China tatsächlich stützen. Bleibt abzuwarten, ob das ausreichen wird, um die Verkäufe der Fonds an den Rohstoffmärkten zu stoppen.

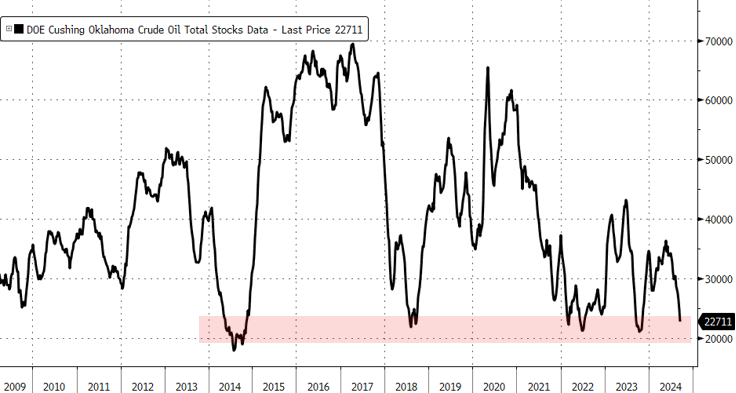

In Erwartung einer weltweiten Rezession haben sich die Fonds am Rohölmarkt größtenteils auf der Seite der Verkäufer positioniert. Die Rohöl-Lagerbestände der USA haben jedoch bereits einen historischen Tiefstand erreicht:

In dieser Situation kann nur ein plötzliches Wirtschaftsereignis noch einen massiven Short-Squeeze verhindern.

Das ist eine Möglichkeit, die von immer mehr Beobachtern ernstgenommen wird. Was, wenn wir in Wirklichkeit kurz vor einem wirtschaftlichen Schock stehen, der sehr viel heftiger ausfällt, als die Anhänger der „weichen Landung“ für möglich halten?

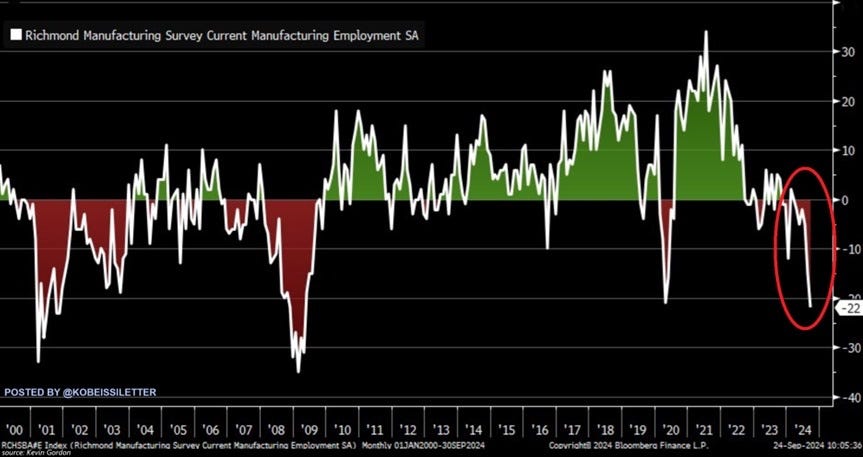

Der Index der Fed von Richmond für die Beschäftigung im verarbeitenden Gewerbe ist im September 21 Punkte gesunken und verzeichnete damit seinen niedrigsten Stand seit April 2009.

Der Index war 2024 größtenteils rückläufig und befindet sich aktuell auf einem Niveau, dass noch unter den während der Pandemie verzeichneten Werten liegt:

Die amerikanische Industrie zeigt Zeichen der Schwäche und die Intervention der Fed kommt möglicherweise zu spät… Die Spekulanten animiert das offensichtlich dazu, Short-Positionen auf Rohöl einzugehen.

Das ist zweifellos der Grund dafür, warum die meisten Rohstoffe kaum auf die neuen Nachrichten aus China reagieren.

Die Preise der Edelmetalle setzen ihre Hausse unterdessen fort und signalisieren damit den immer offensichtlicher werdenden Kontrollverlust der Zentralbanken angesichts der aktuellen Lage.

Der Silberkurs reiht aktuell ein Hoch ans andere.

Silber erlebt derzeit vor dem Hintergrund allgemeiner Gleichgültigkeit einen seiner spektakulärsten Bullenmärkte aller Zeiten, mit einem Kursgewinn von +36 % allein im Jahr 2024:

Der Silberpreis wird durch die starke physische Nachfrage in Indien unterstützt. Nachdem das Land die Einfuhrsteuern auf Edelmetalle im Juli stark gesenkt hatte, verzeichnete es wie erwartet im August einen deutlichen Anstieg der Nachfrage nach physischem Silber:

Ich hatte dazu bereits in meinem Beitrag vom 26. Juli geschrieben:

„Indien hat in dieser Woche den Einfuhrzoll auf Gold und Silber von 15 % auf 6 % gesenkt, um die Nachfrage anzukurbeln und dem Schmuggel entgegenzuwirken. Der Rückgang der lokalen Preise hat die Schmucknachfrage bereits steigen lassen und die Aktien der Schmuckhersteller haben im Anschluss an diese Nachricht bis zu 10 % zugelegt.

Diese überraschende Entscheidung senkt den Preis pro Unze Gold in Indien beim Kauf um fast 300 $.

Unter diesen Bedingungen könnte die Edelmetallnachfrage in Indien stark zunehmen, nachdem sie 2023 rückläufig war.“

Es überrascht nicht, dass vor allem Silber von dieser Steuerreform profitieren konnte. Schließlich ist das weiße Metall weitaus preisgünstiger als Gold und das Gold/Silber-Verhältnis verharrt nach wie vor auf einem hohen Niveau:

Silber hat gegenüber zu Gold noch sehr viel Aufwärtspotenzial. 2011 war es im Verhältnis zum gelben Metall beispielsweise mehr als doppelt so teuer.

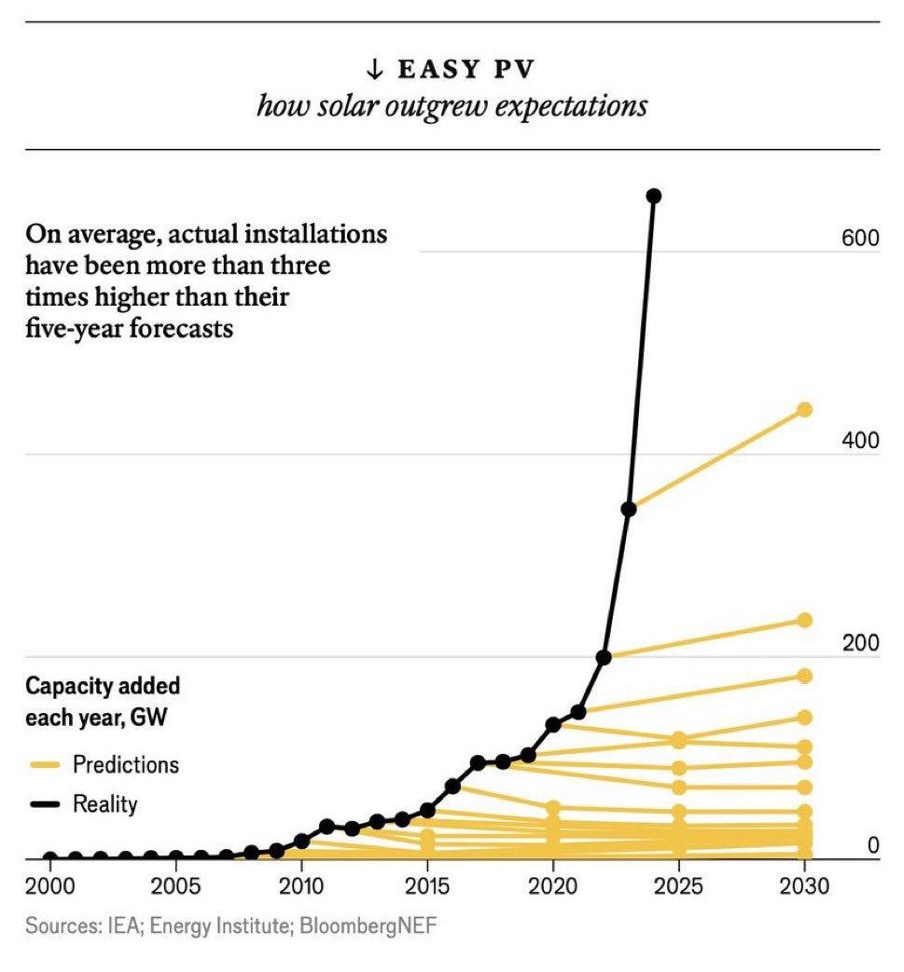

Ein weiterer Faktor, der den Silberpreis steigen lässt, ist die industrielle Nachfrage, insbesondere infolge des Booms der Solarbranche. Dies bewegt die indischen Industrieunternehmen dazu, ihre Lagerbestände des weißen Metalls aufzufüllen, solange es noch günstig ist.

Frühere Vorhersagen zur Installation von Solaranlagen haben die tatsächliche Nachfrage der vergangenen Jahre weit unterschätzt:

Auch die Silbernachfrage wird deutlich unterschätzt: Am physischen Silbermarkt besteht bereits ein Defizit. Es ist daher nur logisch, dass wir in einem Land wie Indien, das stark in den Ausbau dieser Energiequelle investiert, einen Run auf die noch vorhandenen Bestände sehen.

Den Bullionbanken, die noch immer massive Short-Positionen am Silberterminmarkt halten, kann man angesichts dessen nur viel Glück wünschen.

Je weiter die Silberbestände der LBMA schwinden, desto gefährdeter sind die Positionen derer, die auf eine Baisse setzen. Letztlich wird der physische Markt den Preis bestimmen. Dieses Mal stammt die physische Nachfrage nicht von Spekulanten – die Silbernachfrage eines Landes wie Indien könnte die Lagerbestände in London schnell aufbrauchen, insbesondere wenn die Händler in dem Versuch, ihre Verluste zu begrenzen und den Preisanstieg zu bremsen, weitere Short-Positionen eröffnen. Diese Flucht nach vorn wird die Lage nur weiter zuspitzen, denn wenn der Preis erschwinglich bleibt, führt das lediglich dazu, dass sich der Run auf das physische Metall verstärkt.

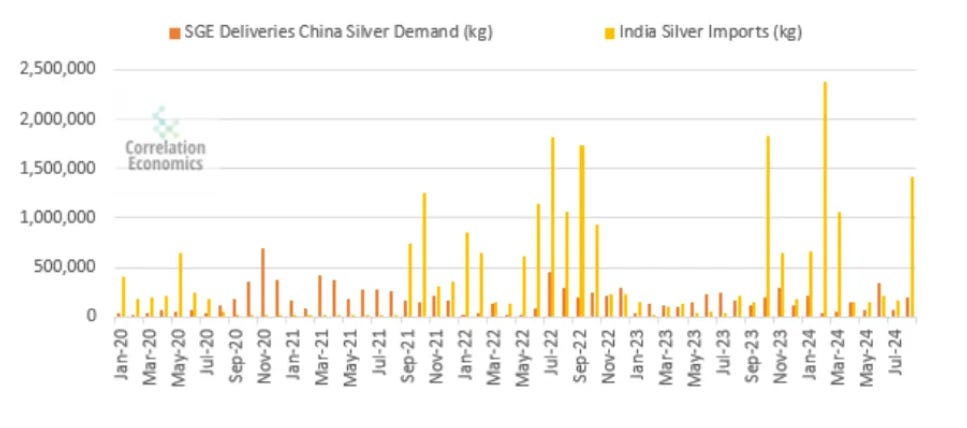

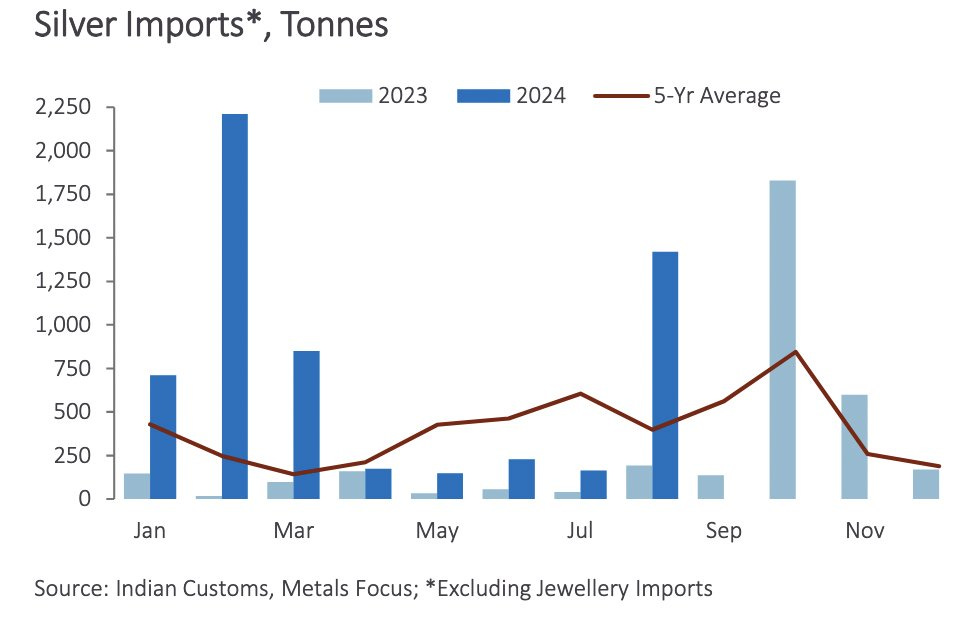

In Indien haben sich die Silberimporte im Vergleich zum Vorjahr bereits beträchtlich erhöht:

Im August hat das Land 1421 Tonnen Silber eingeführt, 641 % mehr im Vorjahresmonat! Die insgesamt in diesem Jahr importierte Menge beläuft sich bislang auf kolossale 6148 Tonnen!

Wo beschafft Indien sein Silber? Hauptsächlich, indem es sich die am chinesischen und Londoner Markt gehandelten Kontrakte physisch ausliefern lässt:

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.