In der letzten Woche hat der Goldpreis in allen Währungen erneut einen Rekord verzeichnet.

China bleibt die hauptsächliche Antriebskraft dieses Goldrausches. An der Börse von Shanghai ist das Handelsvolumen in den letzten Tagen regelrecht explodiert:

Diese plötzliche Zunahme der Handelsaktivität wird von einer Rekordzahl an neuen Long-Positionen an den Terminmärkten begleitet:

Was sind die Gründe für das stark gestiegene Interesse an Gold in China?

Seitdem die Entwicklung der Aktienmärkte hinter den Erwartungen zurückbleibt und der Immobilienmarkt in einer Flaute steckt, ist Gold zum präferierten Anlagewert der Chinesen avanciert.

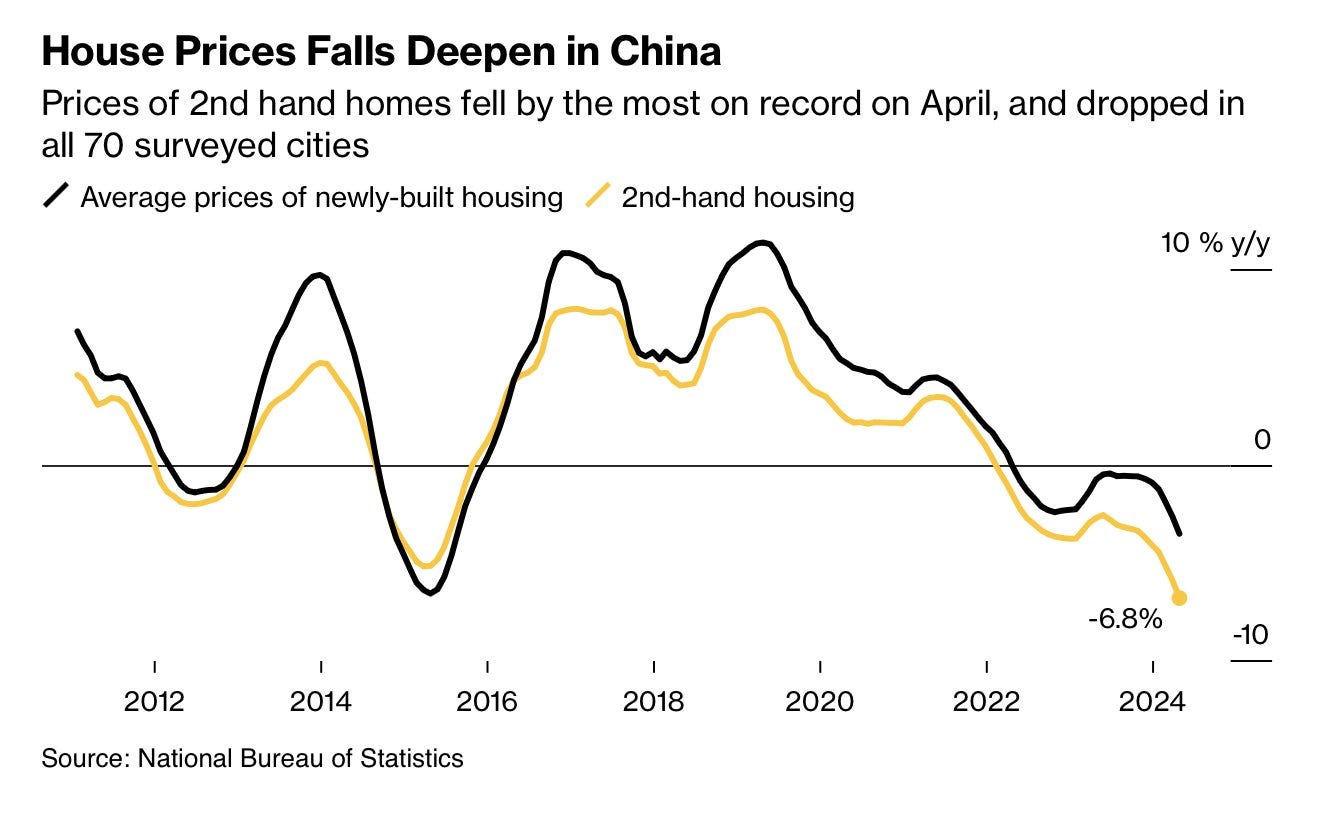

In den letzten Wochen hat sich der Abwärtstrend des chinesischen Immobiliensektors zudem beschleunigt:

Der erste Rückgang der Immobilienpreise fiel mit dem Beginn des Goldrauschs in China zusammen.

Die wachsende Begeisterung für Gold geht nun ebenfalls mit einer stärkeren Baisse am Immobilienmarkt einher. Die Preise für Bestandsimmobilien sind gegenüber dem Vorjahr um 6,8 % gesunken, ein beispielloser Rückgang in der jüngeren Wirtschaftsgeschichte Chinas.

Die Bedeutung des Sektors und die hohe Verschuldung lassen einen massiven Eingriff der geldpolitischen Institutionen des Landes befürchten. Dies würde den Wert des Yuan stark beeinflussen.

Ist der Run auf Gold Zeichen einer bevorstehenden Währungsabwertung?

In jedem Fall wird er mittlerweile auch von einem Ansturm auf andere Metalle begleitet.

Auch der Kupferpreis hat sich zu neuen Höchstständen aufgeschwungen.

Interessanterweise müsste der Abschwung im chinesischen Immobiliensektor eigentlich einen Abwärtsdruck auf den Kupferpreis ausüben, da das rote Metall in der Baubranche in großen Mengen verwendet wird.

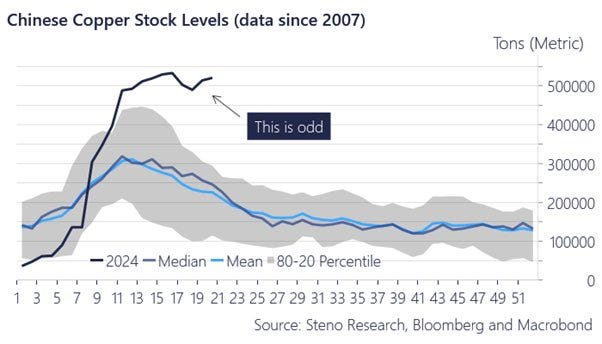

Zudem sind auch die Kupferbestände Chinas deutlich höher als normalerweise zu dieser Jahreszeit:

Die Analysten, die sich mit diesen Daten beschäftigen, sind auf kurze Sicht folglich bärisch eingestellt.

Angesichts des aktuellen Preises und des Bestandsniveaus wäre es nur logisch, massive Kupferexporte aus China zu erwarten.

Diese früher vorherrschende Sichtweise scheint heute jedoch auf eine veränderte Realität zu treffen: China baut Rohstoffreserven auf.

Welches Interesse könnte China daran haben, so umfangreiche Kupferreserven anzulegen?

Indem das Land Kupfer hortet, nimmt es physische Bestände vom Markt.

Neue Bezugsquellen für Kupfer zu finden, wird dadurch zu einer Herausforderung, insbesondere für die westlichen Staaten.

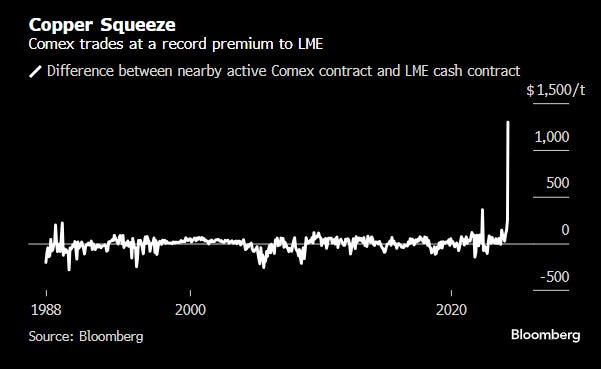

Die beträchtliche Differenz zwischen dem Kupferpreis in New York (COMEX) und dem Kupferpreis an der London Metal Exchange hat den globalen Kupfermarkt erschüttert und zu einem Run auf die für die USA bestimmten Lieferungen geführt. Die Diskrepanz zwischen dem physischen Preis und dem Preis der Papierkontrakte bezeugt die Versorgungsschwierigkeiten mit dem physischen Metall.

Diese Engpässe sind Merkmal eines Short Squeeze, der für den Höhenflug des Kupferpreises verantwortlich ist:

Die Entkoppelung von Terminmarkt und der Realität am physischen Markt könnte die Industrie dazu zwingen, direkte außerbörsliche Vereinbarungen mit den Produzenten zu treffen. Für die Beschaffung von Kupfer scheint sich ein neues Umfeld herauszubilden.

Dieser Druck auf den Kupfermarkt äußert sich auch in den Kosten für die Aufbereitung von Kupferkonzentrat, die erstmals in der Geschichte negativ geworden sind. Das heißt nichts anderes, als dass die Raffinerien bereit sind, die Produzenten dafür zu bezahlen, dass sie weiterhin Konzentrat liefern. Am Markt für die Kupferaufbereitung wird das verfügbare Konzentrat immer rarer und die Konkurrenz immer größer. Ist Kupfer dabei, sich zu einem „Edel“-Metall zu entwickeln?

Ein weiteres Metall hat innerhalb weniger Wochen einen riesigen Sprung gemacht: Silber.

In unserem vor zwei Wochen veröffentlichten Beitrag hatten wir auf das Risiko eines zweiten Silber-Short-Squeeze hingewiesen.

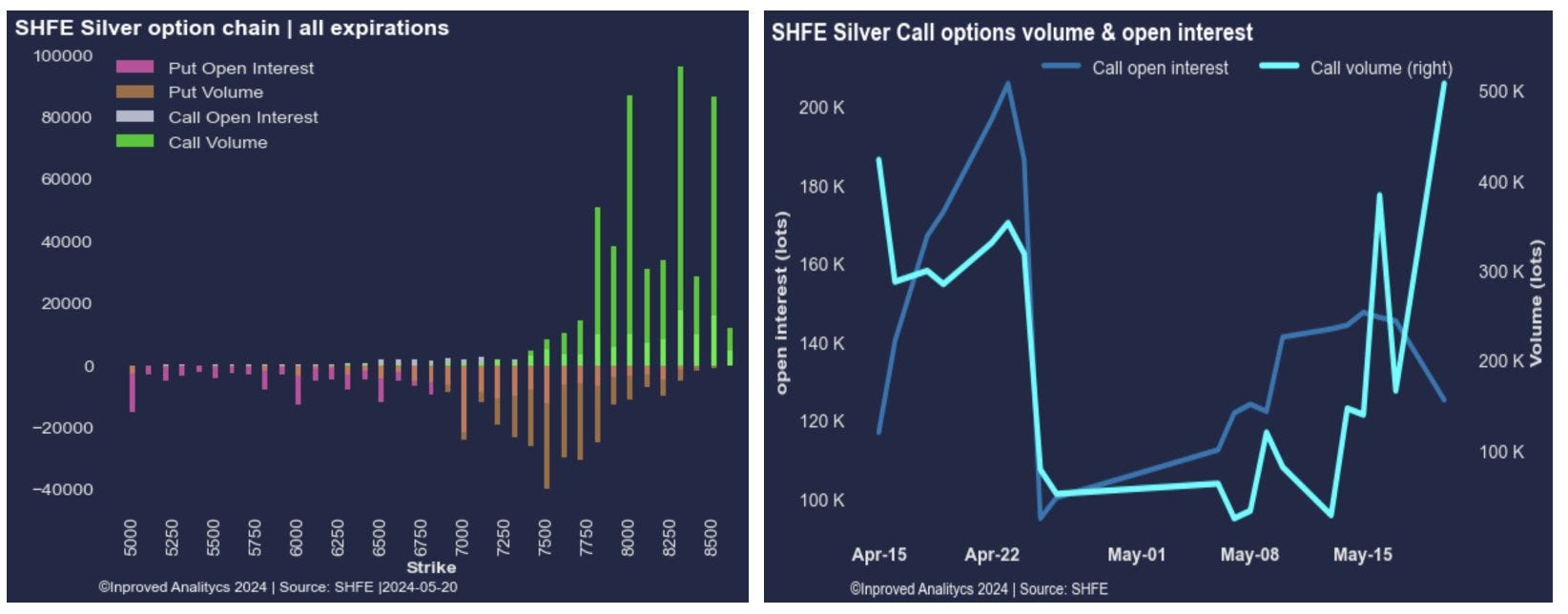

Der Silberpreis in Shanghai bricht weiter Rekorde und auch die Aufschläge am chinesischen Markt liegen im Vergleich zum Londoner Markt auf einem historisch hohen Niveau:

Das Handelsvolumen mit Silberkontrakten hat am chinesischen Terminmarkt SHFE (Shanghai Futures Exchange) ebenfalls ein Hoch erreicht. Die Zunahme der Long-Positionen hat die chinesische Börsenaufsicht sogar zur Anhebung der Marginanforderungen veranlasst, um die Spekulation einzudämmen:

In China verwandelt sich der Run auf Gold in einen Run auf Silber!

In den westlichen Staaten bleibt dieser Trend noch weitgehend unbeachtet.

Nominal gesehen hat der Silberkurs sein vor elf Jahren verzeichnetes Niveau wieder erreicht, doch inflationsbereinigt ist er noch weit entfernt von seinem Hoch des Jahres 2020, das heute 34,45 Dollar entspräche.

Wenn wir das Hoch von 1980 betrachten, stellen wir fest, dass der inflationsbereinigte Silberkurs von seinem damaligen Wert noch sehr weit entfernt ist. Unter Einberechnung der allgemeinen Teuerung ist der Silberpreis heute deutlich niedriger als vor 45 Jahren. Das Silber/Inflations-Verhältnis versucht aktuell aus diesem langfristigen Abwärtstrend auszubrechen:

Diese generationsübergreifende Widerstandslinie, die jetzt getestet wird, finden wir auch in den Charts verschiedener Minengesellschaften wie beispielsweise Hecla Mining wieder:

Sollte sich die Silberhausse fortsetzen, wäre das ein geschichtsträchtiges Ereignis, denn es würde bedeuten, dass das weiße Metall in inflationsbereinigten Preisen endlich aus seinem Abwärtstrend ausbricht.

Das ist das Signal, auf das zahlreiche Investoren warten, bevor sie wieder in die Minengesellschaften investieren.

In China gesellt sich zum Run auf Gold unterdessen auch ein Run auf Kupfer und Silber hinzu.

Gleichzeitig forciert China den Abverkauf von US-Staatsanleihen.

Das Land hat seine Bestände an US-Treasuries drei Monate in Folge um insgesamt 76 Milliarden $ reduziert. Der Wert der US-Anleihen in den chinesischen Währungsreserven beträgt nunmehr 767,4 Milliarden $, was in etwa dem Niveau von 2009 entspricht.

China verkauft seine US-Staatsanleihen und legt Metallreserven an.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.