In den 1960-er Jahren schrieb Milton Friedman: „Inflation ist wie Alkoholsucht. In beiden Fällen, wenn man beginnt zu trinken oder zu viel Geld zu drucken, erlebt man zuerst den positiven Effekt. Die negativen Folgen kommen später.“ (Inflation and Monetary System, 1969).

Die Zentralbanken sehen sich nunmehr mit einer Inflation konfrontiert, die so stark ist wie in den 1970-er Jahren. Eine detaillierte Analyse der statistischen Wirtschaftsdaten belegt unzweifelhaft, dass die Geldschöpfung für die aktuelle Inflation eine entscheidende Rolle spielt. Nicht nur die Politiker haben die meisten monetären Grundregeln vergessen, die bislang die Basis der europäischen Wirtschaftsordnung bildeten. In Bezug auf Staatsschulden, Haushaltsdefizite und Inflation wurden zunehmend Grenzen überschritten. Wir wollen in diesem Beitrag entschlüsseln, welche Bedeutung die Geldschöpfung für die aktuelle Inflation hat, die den als „sicherer Hafen“ wahrgenommenen Werten neuen Zulauf verschafft.

Preisindex und Geldmenge

Abgesehen von ideologisch geprägten, vorgefassten Meinungen ist es möglich, die mathematische Beziehung zwischen den Preisen und der Geldmenge zu messen. Die Geldmenge ist in erster Linie eine Größe des Finanzsystems. Die Inflation dagegen manifestiert sich in der Realwirtschaft und hat einen direkten positiven oder negativen Einfluss auf den Lebensstandard der Bevölkerung. Die Auffassung, dass eine Zunahme der in Umlauf befindlichen Geldmenge keinen Einfluss auf die Preise habe, ist historisch und mathematisch widerlegt. Wie wir hier darlegen werden, ist es wichtig den Mechanismus zu verstehen, der die Geldschöpfung und die Inflation langfristig miteinander verbindet.

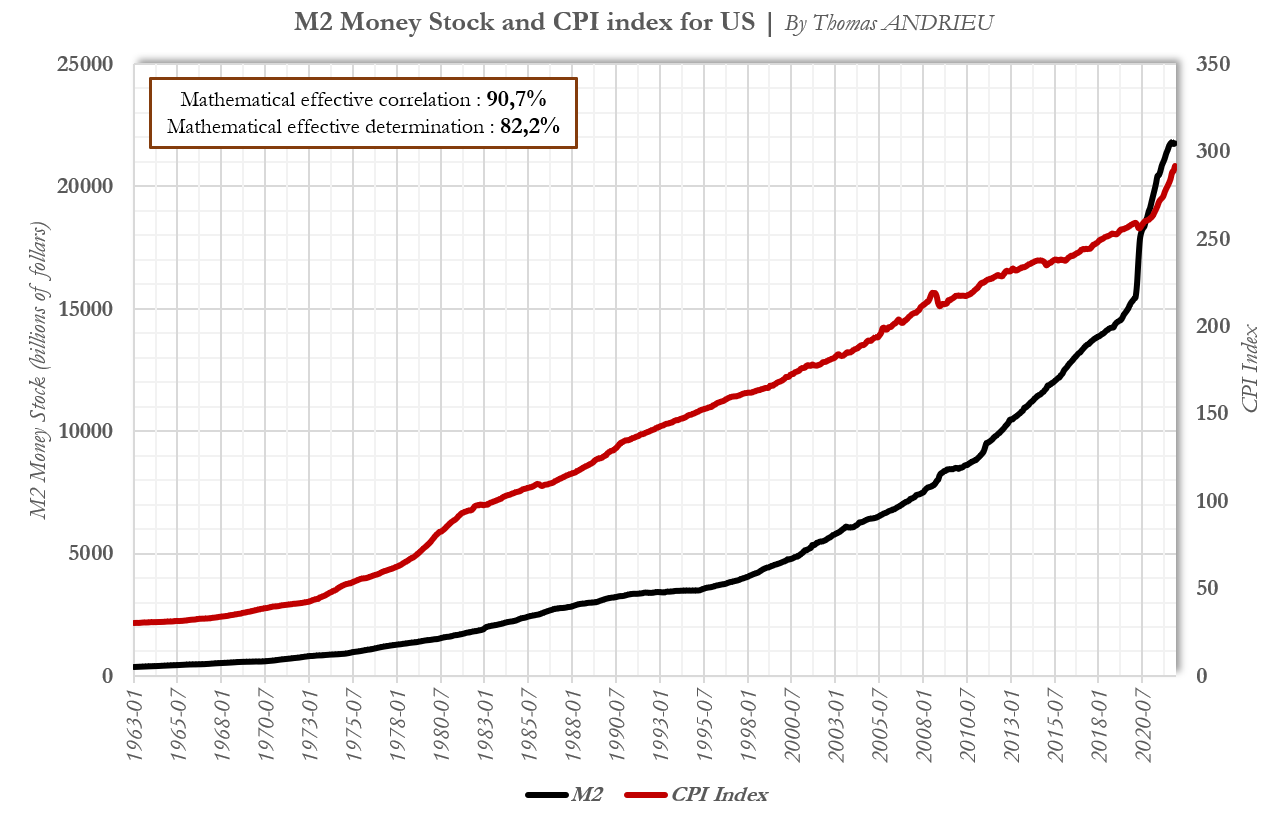

Die obenstehende Grafik vergleicht den Verbraucherpreisindex (CPI) und die Geldmenge (M2) der Vereinigten Staaten. Die Korrelation zwischen den beiden Variablen beträgt zwischen 1963 und Mitte 2022 fast 91 % (verglichen mit einer mathematischen Bestimmung von 82 %). Das bedeutet, dass die Inflation theoretisch zum großen Teil vom Wachstum der Umlaufgeldmenge bestimmt wird. Wir sehen, dass sich die Geschwindigkeit der Geldschöpfung seit August 1971 schrittweise erhöht hat, als der Goldstandard des US-Dollars mit einer Preisbindung von 35 $ je Unze aufgehoben wurde. Die Wechselbeziehung zwischen Geldmenge und Inflation beschränkt sich jedoch nicht darauf und reagiert präzise auf zusätzliche Mechanismen.

Wie lange dauert es, bis Gelschöpfung zu Inflation führt?

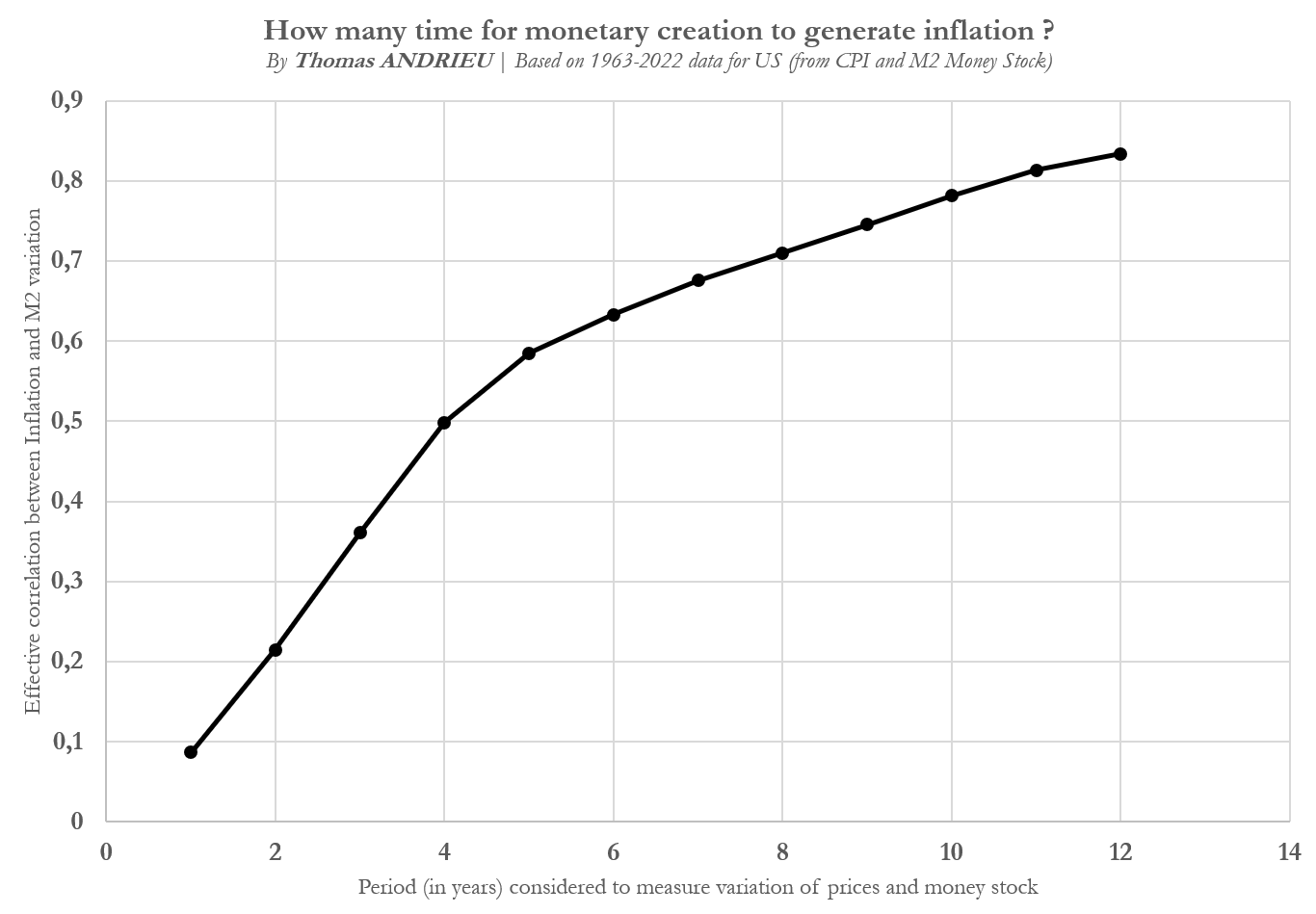

Noch interessanter ist eine zeitliche Analyse dieses monetären Phänomens. Um zu untersuchen, wie lange es dauert, bis die Geldneuschöpfung in der Realwirtschaft zu Inflation führt, haben wir die nachfolgende Grafik erstellt. Diese berücksichtigt die Daten aus den USA von 1963 bis 2022 – ein ausreichend langer Zeitraum, um die Zuverlässigkeit der Ergebnisse anzunehmen. Die erste Schlussfolgerung aus dieser Untersuchung ist die Tatsache, dass die Geldschöpfung langfristig inflationäre Folgen hat.

Um herauszufinden, über welchen Zeithorizont die Beziehung zwischen Geldmenge und Inflation am stärksten ist, haben wir mehrere Korrelationen gemessen. Auf der x-Achse haben wir den Zeitraum für Änderungen der Geldmenge und des Preisniveaus eingetragen (zwischen 1 und 12 Jahren). Die y-Achse zeigt folglich die Korrelation an, die auf Grundlage der Änderung der Geldmenge und der jährlichen Inflation im Zeitraum zwischen 1 und 12 Jahren gemessen wurde.

Auf kurze Sicht besteht kaum ein Zusammenhang zwischen Inflation und Geldschöpfung. Wenn heute 10 Billionen neu erschaffen werden, führt dies innerhalb eines Jahres nicht zu einer signifikanten Preiserhöhung. Auf lange Sicht ist die Beziehung zwischen Geldschöpfung und Inflation jedoch deutlich ausgeprägt. Die volle Wirkung des neu geschaffenen Geldes auf das Preisniveau entfaltet sich fast zehn Jahre nachdem das frische Geld in Umlauf kam.

Bis sich die Geldschöpfung als Inflation in der Realwirtschaft niederschlägt, werden in etwa drei Phasen durchlaufen:

- Zuerst kommt eine Phase der „versteckten Folgen“. Es dauert etwa zwei Jahre, bis sich die Erhöhung der Geldmenge signifikant auf das Preisniveau auswirkt.

- Als zweites schließt sich eine Phase der „konkreten Folgen“ an. Während dieser Phase verteilt sich die Inflation am stärksten in der Realwirtschaft. Es dauert fünf bis sechs Jahre, bis die von der Geldschöpfung ausgelöste Inflation größtenteils in der Realwirtschaft angekommen ist.

- In der letzten Phase entfaltet sich schließlich die „volle Wirkung“ der Geldschöpfung. Nach etwa zehn Jahren hat sich die Ausweitung der Geldmenge in der Wirtschaft verteilt und die Preise steigen nur noch langsam.

Diese Beobachtung ist nicht losgelöst von anderen Daten, sondern bestätigt die Hypothese eines zehnjährigen Inflationszyklus. Die Tatsache, dass die Verteilung der Inflation in der Wirtschaft einer „logarithmischen“ Kurve folgt, weist auf einen Zyklus hin. Die Geldschöpfung zieht eine Hausse der Assetpreise nach sich. Sind die Assets erst einmal gekauft, werden sie zugunsten anderer Assets wieder verkauft und so weiter. Bei jedem Schritt wird ein Teil des Verkaufserlöses von den Wirtschaftsteilnehmern gespart oder zerstört, was einen exponentiellen Anstieg der Preise verhindert. Die Idee dieses Multiplikators findet sich in der logarithmischen Kurve wieder. Nur wenn kontinuierlich große Geldmengen geschöpft werden, kann der Zyklus nicht abgeschlossen werden und es kommt zur Hyperinflation.

Inflation: Ein geldpolitischer Fehler?

Wenn wir erst einmal die näheren Umstände der Inflation analysiert haben, können wir uns legitimerweise die Frage stellen, welche Rolle die Wirtschaftsinstitutionen dabei spielen. Es wird logischerweise der Tag kommen, an dem die Wirtschaftshistoriker die grundlegenden Ursachen der Inflation der „2020-er Jahre“ untersuchen. Tatsächlich wissen wir bereits, dass die Inflation in der Eurozone, die durch den Krieg und den Rohstoffmangel ausgelöst wurde, aktuell nur einen geringen Anteil an der Gesamtinflation ausmacht (wahrscheinlich zwischen 15 % und maximal 20 %).1

Anders gesagt ist die massive aktuelle Inflation auf das Zusammentreffen verschiedener Faktoren zurückzuführen. Die Hauptursache war zunächst die Abschaffung der meisten monetären Zwänge, angefangen beim Ende des Goldstandards in den USA im Jahr 1971. Anschließend gerieten auch die meisten der in den 1990-er Jahren im Euroraum festgelegten Richtlinien in Vergessenheit. Zuerst wurden die Kriterien hinsichtlich der Haushaltsdefizite vernachlässigt, dann die Schuldenrichtlinien und schließlich die Inflationsziele und die Unabhängigkeit der geldpolitischen Instanzen.

Die Tatsache, dass die Bilanzen der Zentralbanken seit 2008 und 2012 schrittweise immer weiter ausgeweitet wurden, hat das monetäre Gleichgewicht grundlegend durcheinandergebracht. Das Ausbleiben von Inflation trotz der wachsenden Bilanzen hat die nachfolgende Geldpolitik beeinflusst. Die geldpolitischen Instanzen vernachlässigten die temporale Komponente der wirtschaftlichen Folgen ihres Kurses. Dies ist in erster Linie durch die Tatsache zu erklären, dass eine Erhöhung der Geldmenge langfristig, aber nicht kurz- oder mittelfristig zu Inflation führt. Die heute beobachtete Inflation stammt also aus verschiedenen Quellen:

- Die erste Quelle ist wahrscheinlich die Geldschöpfung der Jahre 2010 bis 2020. Wie wir gesehen haben, dauert es rund fünf Jahre, bis die Geldschöpfung zur maximalen Preissteigerungsrate führt.

- Die zweite monetäre Quelle ist die beschleunigte Geldneuschöpfung ab 2020. Die ersten Auswirkungen dieses beispiellosen Schocks haben sich gemäß unserem statistischen Modell in den beiden Folgejahren manifestiert.

- Darüber hinaus liefern auch der Wirtschaftszyklus und die Energie- und Rohstoffknappheit eine Erklärung. Seit 2018 hat sich die wirtschaftliche Dynamik verlangsamt und somit einen starken Inflationsdruck verhindert, welcher anschließend mit der Erholung im Jahr 2021 wieder aufflammte. Mangelnde Investitionen im Rohstoffsektor haben zudem in Kombination mit den Produktions- und Lieferunterbrechungen 2020 zur einer durch Knappheit bedingten Inflation beigetragen.

Gold als Versicherung?

Wie so oft in der Geschichte stehen Zeiten erhöhter Inflation mit Problemen in Bezug auf die Staatsschulden im Zusammenhang. In der Eurozone verstärkt ein strukturelles Dilemma die Unvereinbarkeit zwischen der Stabilität des Euros und der Stabilität der Staatsschulden (lesen Sie dazu auch unseren vorherigen Beitrag). Zudem dürfen wir nicht vergessen, dass die Geldmenge nicht nur die Inflationsrate beeinflusst. Sie bestimmt auch den Umfang der Staatsschulden und hat Auswirkungen auf die Finanzmärkte.

Die Beziehung zwischen diesen Variablen hängt grundlegend vom betrachteten Zeitraum ab. Die Geldmenge hat beispielsweise einen kurzfristigen Einfluss auf die Börsenkurse, aber einen langfristigen Einfluss auf das allgemeine Preisniveau. Dies erklärt, warum die Finanzmärkte trotz einer hohen Inflationsrate heftig einbrechen, wenn sich die Geldmenge kurzfristig verringert. Dieses Muster ist vor allem für Zeiten der Stagflation typisch.

In diesem Kontext bietet Gold zwei entscheidende Qualitäten. Die „politische“ Komponente des gelben Metalls äußerte sich in erster Linie in der monetären Disziplin, die es erforderte. Viele haben in der Geschichte zu ihrem Nachteil versucht, sich davon zu befreien. Erst die 1970-er Jahren läuteten das Ende der strengen Disziplin ein, indem sie Gold durch wirtschaftliche Richtlinien ersetzten. Diese Regeln haben den Prozess nur verlangsamt. Heute sehen wir uns mit einer Abfolge kurzfristiger Krisen konfrontiert, die von einer Wirtschaftspolitik kompensiert werden, deren Folgen wiederum langfristig die Instabilität des Wirtschaftssystems verstärken werden. Der Kurs der Geld- und Währungshüter sollte von nun an auf das Einhalten konstanter Ziele im Hinblick auf die Geld- und Haushaltsdisziplin ausgerichtet sein. Andernfalls werden zahlreiche Volkswirtschaften in den kommenden Jahrzehnten unter ihrem eigenen Gewicht zusammenbrechen.

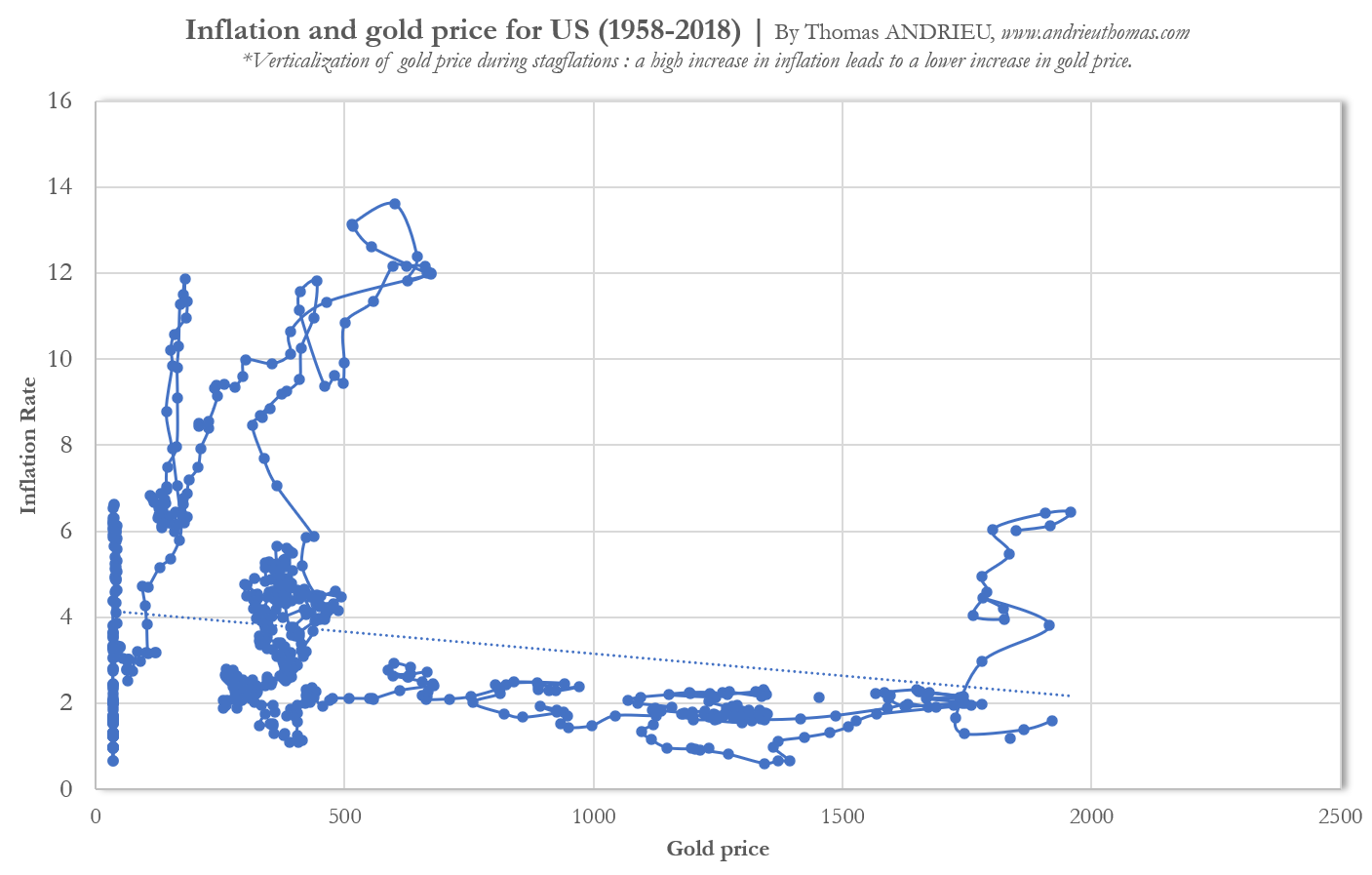

Die andere entscheidende Qualität von Gold liegt in seinem Charakter eines „sicheren Hafens“ in Zeiten der Stagflation (mehr lesen). Der Goldpreis profitiert eher von einer Erhöhung des Preisniveaus als von einer Erhöhung der Inflationsrate, d. h. er reagiert eher langfristig auf die Inflation statt auf kurzfristige Inflationsschocks selbst. Die obenstehende Grafik vergleicht den Goldpreis je Unze mit der Inflationsrate zwischen 1958 und 2018. Während Phasen der Stagflation sehen wir eine „Vertikalisierung“ des Goldkurses. Ein Anstieg der Inflation impliziert also nicht zwangsläufig einen beschleunigten Anstieg des Goldpreises. Gold folgt vielmehr einem allmählichen Aufwärtstrend, der von der Inflation oft kaum angekurbelt wird. Dennoch bleibt die Existenz einer strukturellen, langfristigen Inflation ein sehr positiver Faktor für die Entwicklung des Goldpreises.

Schlussfolgerung

Wir haben gesehen, dass ein effektiver Zusammenhang zwischen der Geldmenge und dem Anstieg des allgemeinen Preisniveaus besteht. Eine tiefergehende Analyse der Beziehung zwischen Geldmenge und Inflation zeigt jedoch, dass die zeitliche Komponente eine entscheidende Rolle spielt. Kurzfristig besteht keine Wechselwirkung zwischen Geldmenge und Inflation, allerdings reagieren die Finanzmärkte kurzfristig auf Änderungen der Geldmenge. Die Geldneuschöpfung erweist sich dagegen als allmähliche wirkende Quelle der Inflation. Die empirische Auswertung der Wirtschaftsdaten zeigt, dass es mehr als zehn Jahre dauern kann, bis die Auswirkungen der Geldschöpfung auf das Preisniveau vollständig sichtbar werden. Man versteht dadurch besser, warum die Geld- und Wirtschaftspolitik nicht immer sachdienlich ist: Sie lässt oft den temporalen Aspekt der Mechanismen außer Acht. Eine durch kurzfristige Schocks geprägte Wirtschaft, die stets zwischen Phasen der Geldneuschöpfung und der Geldzerstörung hin und her pendelt, hat mit einer stabilen und dauerhaften Wirtschaftsordnung nichts zu tun.

Die Untersuchung der Inflationsstruktur bestätigt zudem die Hypothese, dass sich die Inflation mit sehr hoher Wahrscheinlichkeit im Laufe dieses Jahrzehnts fortsetzen wird. Kurzfristig profitieren die Finanzmärkte also nicht von der Inflation, da diese bedeutet, dass die verfügbare Liquidität abnimmt. Langfristig wird die strukturelle Erhöhung des Preisniveaus im Allgemeinen auch den Finanzwerten zugutekommen, vor allem den sicheren Häfen.

1Die Inflationsrate betrug im Februar 2022 5,8 %, davon 2,7 Punkte Kerninflation (45 %). Im Mai lag die jährliche Inflationsrate bei 8,1 % mit einer Kerninflation von 3,8 Punkten. Wir erhalten also: [(Inflation Mai – Inflation Februar) – (Kerninflation Mai – Kerninflation Februar)]/(aktuelle Inflation) = [(8,1-5,8)-(3,8-2,7)/(8,1)=15%].

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.