Die Staatsschulden in der Eurozone nähern sich dem Wert von 12 Billionen Euro an (95,6 % des BIP) und die europäische Gemeinschaftswährung ist heute stärker durch strukturelle Instabilitäten bedroht als je zuvor. Zum einen ist die Bestimmung der Leitzinsen durch die EZB für eine so stark differenzierte Währungsunion zunehmend unangemessen. Zum anderen beobachten wir in den letzten Monaten den stärksten Rückgang am Anleihemarkt seit mindestens einem halben Jahrhundert. Von den 27 Mitgliedstaaten der EU sind „nur“ sechs hauptsächlich verantwortlich für die Risiken, die den Euro destabilisieren können. Es handelt sich dabei in erster Linie (und in dieser Reihenfolge) um Griechenland, Italien, Portugal, Spanien, Frankreich und Belgien. Die Instabilität des Anleihemarktes wird langfristig schwerwiegende Folgen für den Euro haben.

Der größte Markt der Welt gerät ins Wanken: Mehr als 10 Billionen Dollar vernichtet!

Nach Angaben der International Capital Market Association ICMA belief sich der Gesamtwert des globalen Anleihemarktes 2020 auf rund 130 Billionen Dollar. Darin enthalten waren auch Staatsanleihen im Wert von fast 65 Billionen Dollar. Anders gesagt entsprachen diese staatlichen Schuldverschreibungen 2020 fast 76,5 % des weltweiten BIP, wobei sich die Schulden überwiegend auf die Industriestaaten konzentrieren.

Ein von JP Morgan entwickelter Index, der die Performance der Staatsanleihen der Industrienationen misst, ist seit Jahresbeginn 2022 um knapp 9 % eingebrochen. Das ist der stärkste Rückgang seit fast vier Jahrzehnten. In den europäischen Staaten fällt der Wertverlust der Anleihen noch deutlicher aus. Europa wird hinsichtlich der Staatsschulden möglicherweise die größte Verwerfung seit fast einem Jahrhundert erleben. Zudem beträgt die mittlere Laufzeit der meisten dieser Anleihen derzeit bis 2027 und 2028.

Platzt die globale Finanzblase?

Doch wie ist eine solche Entwertung zu erklären? Wenn wir die Marktindices und den geschätzten Marktwert zugrunde legen, hat der globale Anleihemarkt seit Jahresbeginn mehr als 12 Billionen $ an Wert eingebüßt! Dazu kommt noch der Wertverlust an den weltweiten Aktienmärkten und bei den Kryptowährungen. Bei den Aktien summiert sich der Verlust wahrscheinlich auf rund 18 Billionen $, bei den Kryptowährungen dürften es etwa 2 Billionen $ sein. Wir erleben also eine historische Abwertung finanzieller Assets in der Größenordnung von Dutzenden Billionen Dollar. Dies entspricht einem durchschnittlichen Kapitalverlust von mehr als 4500 $ für jeden Mensch auf dieser Erde. Ein solcher Umbruch wird langanhaltende Folgen für das globale Währungs- und Finanzsystem haben.

Wir möchten zwei Mechanismen hervorheben, die hinter der massiven Entwertung von Finanzaktiva stehen:

- Der erste Mechanismus betrifft die Liquidität. Während der Coronakrise haben die Zentralbanken mehr als 10 Billionen $ an neuem Geld geschöpft, ohne die langfristigen Konsequenzen zu bedenken. Dies führte direkt zu einer übermäßigen Hausse an den globalen Märkten. Es ist daher „natürlich“, dass wir nun eine intensive Korrektur als Antwort auf die exzessiven Kursanstiege der Finanzassets sehen.

- Der zweite Mechanismus betrifft die Destabilisierung des Geldwertes. Die meisten Länder erleben heute eine galoppierende Inflation und müssen zwischen einem Anstieg der Kapitalkosten (Zinserhöhung) und der natürlichen Geldentwertung durch Inflation (negative reale Rendite) abwägen. Beides führt dazu, dass die Marktteilnehmer zunehmend unattraktive Kapitalanlagen abstoßen.

Anleihemarkt: Zunehmend instabile Staatsfinanzen

Wir wussten bereits, dass sich die finanzielle Lage bestimmter Länder mit jeder weiteren Krise schrittweise verschlechterte. Mittlerweile betrifft die Verschlechterung der Staatsfinanzen jedoch zahlreiche Länder in erheblichem Ausmaß. Der Verlust der Kontrolle über die öffentlichen Haushalte nimmt gefährliche Formen an. Im Finanzjargon ist von „strukturellen Defiziten“ die Rede, wenn es um nicht reduzierbare Defizite im Staatshaushalt geht. Strukturelle Defizite bestimmen, wie schnell die Staatsschulden anwachsen, ohne dass dagegen unmittelbar etwas unternommen werden kann. In seinem mehr als 700-seitigen Jahresbericht warnt der französische Rechnungshof, dass der „mittelfristigen Entwicklung des öffentlichen Haushalts und der Staatsschulden schnell eine neue Richtung“ gegeben werden müsse.

In der Ökonomie ist die Berechnung des strukturellen Defizits von entscheidender Bedeutung, um zu bewerten, inwiefern die Staatsverschuldung unter Kontrolle ist. Das strukturelle Defizit wird ausgehend vom potenziellen Wachstum berechnet, welches wiederum dem maximal möglichen Wachstum entspricht, das ohne Inflation erreicht werden kann. Ein erhöhtes potenzielles Wachstum schlägt sich in zusätzlichen Einnahmen (Unternehmenssteuern, Mehrwertsteuer…) und verringerten Ausgaben (weniger Leistungen wegen Arbeitslosigkeit etc.) nieder. Im Falle eines starken potenziellen Wachstums kann das Defizit rasch reduziert werden, d. h. es ist konjunkturell. Ein hohes strukturelles Defizit ist umgekehrt synonym mit einem schwachen potenziellen Wachstum und einer fehlenden Kontrolle über die Staatsfinanzen.

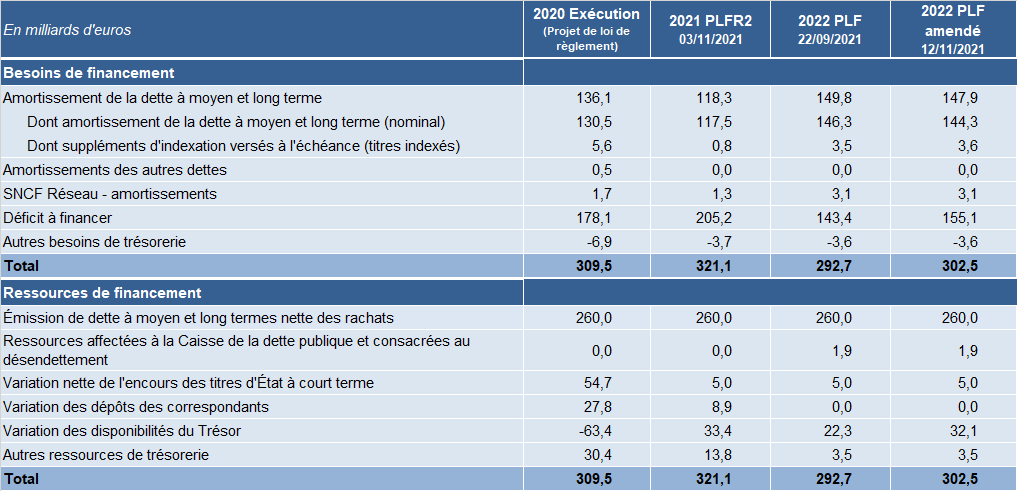

Die obenstehende Tabelle zeigt den öffentlichen Finanzierungsbedarf Frankreichs 2022 im Detail. Dieser beläuft sich auf mehr als 300 Milliarden €. Zum traditionellen Defizit gesellt sich die Rückzahlung fälliger Schulden, deren Zinsen in Zukunft steigen dürften. Für den Schuldendienst muss 2022 ein Rekordbudget von fast 150 Milliarden € aufgewendet werden. Das Risiko steigender Zinsen liegt in einer plötzlichen Kostenexplosion bei der Verlängerung der Schulden und letztlich in der Entstehung einer Abwärtsspirale aus Defiziten und Zahlungsausfällen. Ein dauerhaft über 1,5 % liegender Kreditzinssatz würde die langfristige Zahlungsfähigkeit Frankreichs ernsthaft gefährden.

Der Rechnungshof beziffert das strukturelle Defizit zudem auf 5 % des BIP 2022 (4 % in anderen Schätzungen). Damit ist es doppelt so hoch wie noch 2019. Trotz des sehr geringen Wachstums (fast null), strebt Frankreich ein Defizit von 3 % des BIP im Jahr 2017 an, was bedeutet, dass es zu Spannungen im öffentlichen Sektor kommen wird. Ein hohes strukturelles Defizit ist auch ein wirtschaftliches Anzeichen für ein starkes soziales Misstrauen von Unternehmen und Behörden gegenüber dem Staat. Um es ganz klar auszudrücken: Der französische Staatshaushalt ist aktuell weitgehend außer Kontrolle geraten.

Das Schreckgespenst von Rezession und langfristiger Inflation?

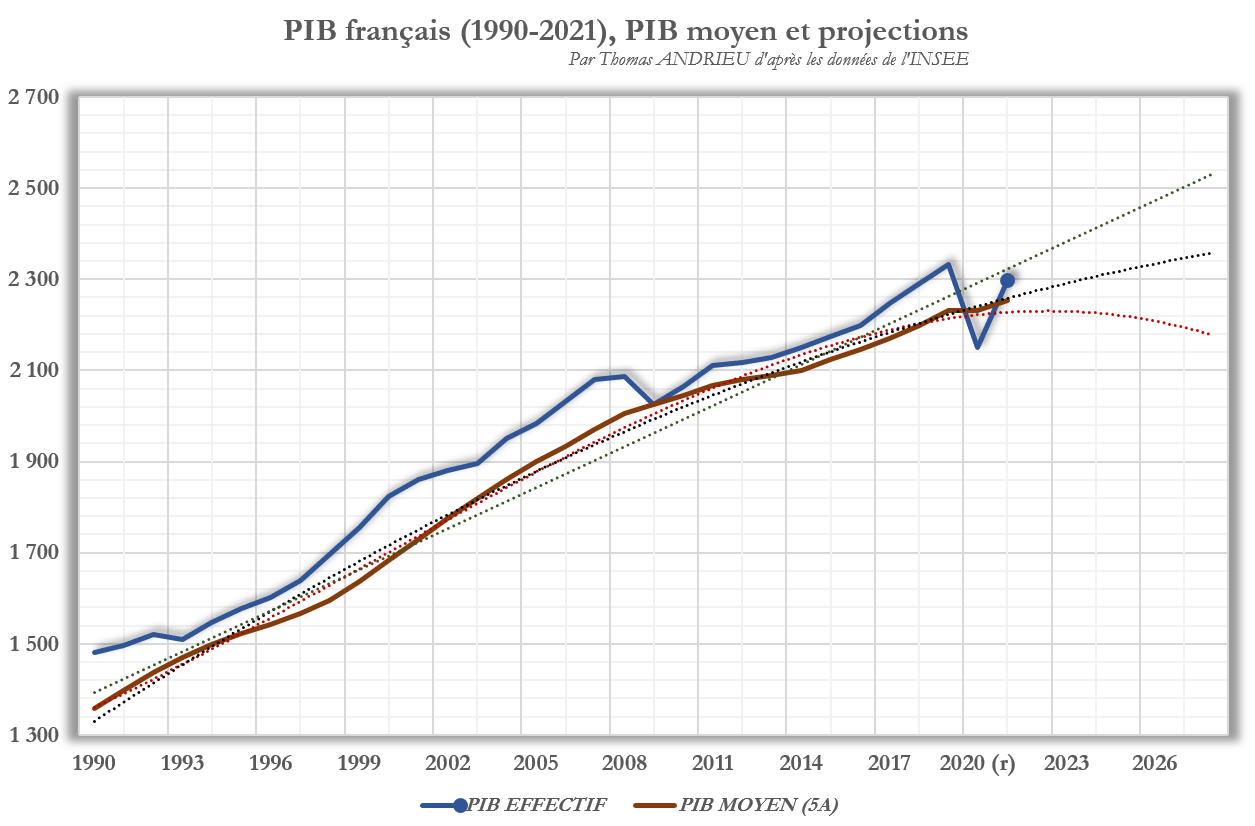

Die folgende Grafik zeigt die Entwicklung des französischen BIP und des durchschnittlichen BIP der letzten 5 Jahre. Mit Hilfe von Projektionen in verschiedenen Winkeln ist leicht festzustellen, dass eine Verlangsamung des Wachstums in diesem Jahrzehnt im Vergleich zum vorhergegangenen Jahrzehnt wahrscheinlich ist (zwischen 2011 und 2021 wurde ein Wachstum von 8,8 % verzeichnet). Und auch wenn das Wachstum bereits 2022 in Gefahr ist, könnten ab Mitte dieses Jahrzehnts noch weitere Risiken auf ihm lasten. Diese Prognose stimmt mit einer Analyse der Wirtschaftszyklen überein.

Die wirtschaftlichen Einschränkungen der Pandemie haben das ökonomische Gleichgewicht, das seit der Nachkriegszeit bestand, dauerhaft bedroht. Wir erleben zum ersten Mal seit mindestens dem Zweiten Weltkrieg, dass das tatsächliche BIP unter das durchschnittliche BIP der vorhergegangenen fünf Jahre gesunken ist. Abgesehen von einer Biegung der Kurve nach den 1990-er Jahren (Verlangsamung des Wachstums) könnte dies eine Beeinträchtigung des potenziellen langfristigen Wachstums bedeuten. Anders gesagt: Wenn die Verschuldung in Zukunft nicht mehr durch Wachstum finanziert wird, wird sie durch strukturelle und dauerhafte Inflation finanziert werden.

Dabei ist die Idee, dass Staatsschulden mittels Wachstums zurückgezahlt werden könnten, selbst ein Mythos. Diese seit 40 Jahren von den Regierungen vorgetragene Floskel hat sich nie bewahrheitet und es ist in Wirklichkeit wahrscheinlicher, dass ein Übermaß an Staatsschulden die Produktionskapazität einer Volkswirtschaft reduziert. Vergessen wir nicht, dass die Staatsausgaben Frankreichs 2021 60 % des BIP ausmachten!

Risiko der Euro-Destabilisierung: Die Wette einiger Vermögensverwalter…

Mitte Juni hatte die EZB eine Sondersitzung einberufen, um „gegen die Risiken der Fragmentierung“ vorzugehen. Das bringt die Ängste der EZB bezüglich des Fortbestehens des Euros ans Licht. Die EZB hat zudem vor Kurzem angekündigt, die Negativzinsen bis Ende 2022 hinter sich lassen zu wollen, zum ersten Mal seit 2016. Diese Wahl war jedoch nicht wirklich der EZB überlassen, denn die Banken sind im Interbankensystem bereits zu Nullzinsen zurückgekehrt. Nun ist die EZB in Schwierigkeiten, denn die Anleihen in der Eurozone verlieren mehr als 10 % ihres Wertes.

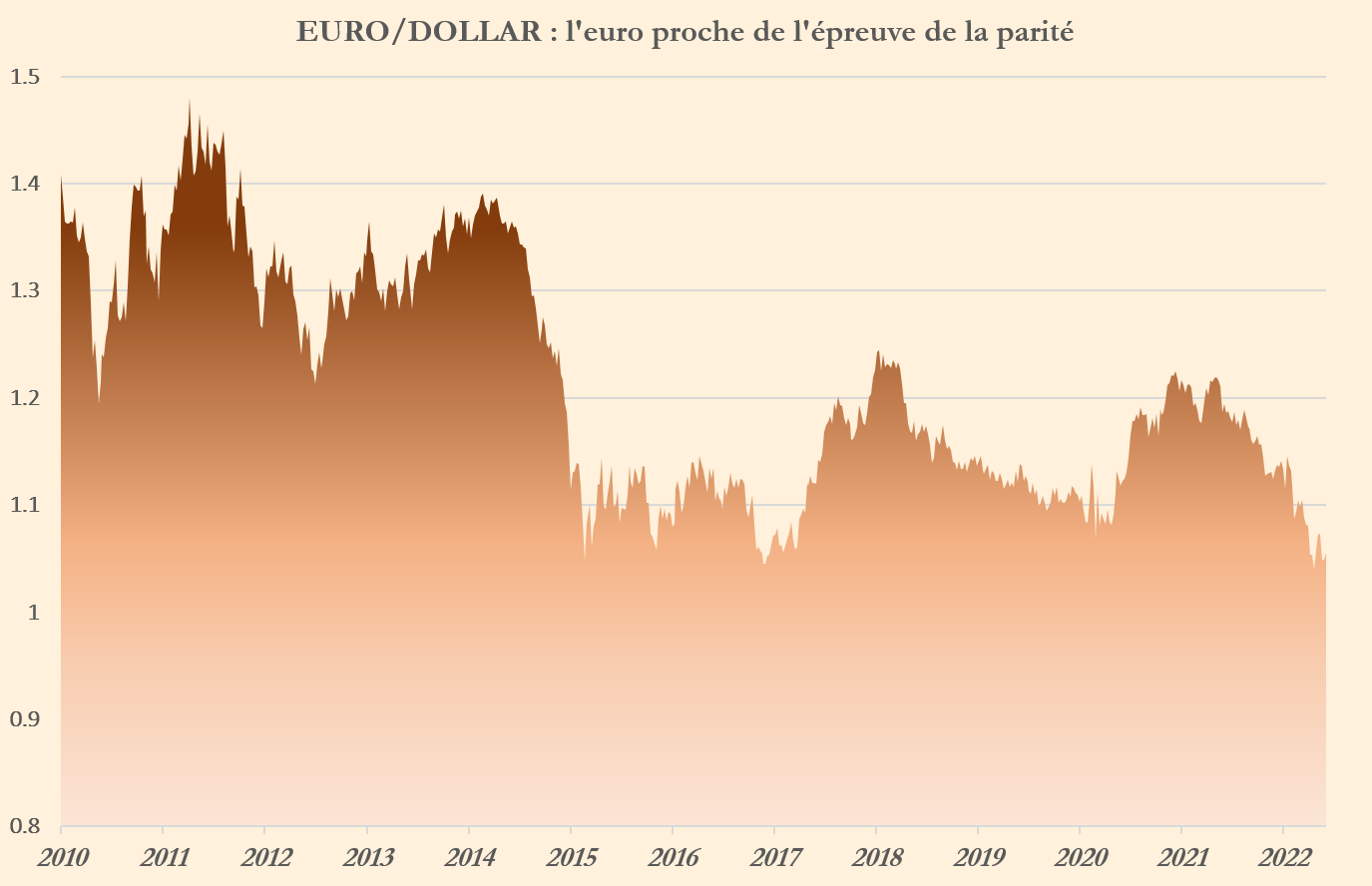

Einerseits kann die EZB die Zinsen nicht (zu) niedrig lassen und nicht auf die Inflation reagieren, die 6,5 % über ihrem Ziel liegt. Andererseits kann sie die Zinsen auch nicht plötzlich stark anheben, da das Risiko besteht, die schlechten Schüler der Eurozone zu stark zu belasten. In beiden Fällen wertet der Euro ab. Seit Januar 2021 hat er gegenüber dem Dollar fast 15 % nachgegeben. Das erklärt auch, warum einige europäische Anleihen im gleichen Zeitraum einen Wertverlust von mehr als 20 % verbuchen.

Zudem muss die Wirtschaftslage bestimmter Länder berücksichtigt werden. Frankreich sieht sein Handelsbilanzdefizit immer weiter anwachsen, sodass die Kapitalflüsse ins Ausland die Einnahmen des Landes mittlerweile um fast 3,5 % jährlich mindern. Das ist keine neue Situation und zeigt gleichzeitig, dass die nordeuropäischen Länder Gläubiger der südeuropäischen Staaten sind. Zur Finanzierung der Staatsschulden gesellt sich ein struktureller, privater Finanzierungsbedarf. Die Fragmentierung des Euros könnte daher schnell vonstattengehen, und wenn sich dieses Risiko nicht in den kommenden Monaten konkretisiert, wird es sicherlich in diesem Jahrzehnt wieder auftauchen.

Schlussfolgerung

Wir erleben einen historischen Wertverfall der meisten Finanzaktiva, mit Ausnahme (oder fast) der Rohstoffe und definitiv der Edelmetalle. Im Schnitt beläuft sich der Verlust für jede Person auf dieser Erde auf mehrere tausend Dollar. Dazu kommen noch die Folgen von Inflation und Knappheiten. Bislang hatte der Wertverlust der zahlreichen Assets, allen voran Aktien und Anleihen, noch keine Auswirkungen auf die Realwirtschaft. Allerdings basieren zahlreiche Investmentprodukte auf Aktien und Anleihen, angefangen bei den Lebensversicherungen und verschiedenen Renten. Das Ausmaß der finanziellen Verluste hat zudem monetäre Folgen. In einem Kontext, in dem das Währungsrisiko in der Eurozone strukturell verankert werden könnte, sichern sich zahlreiche Vermögensverwalter gegen dieses Risiko ab, so wie beispielsweise der Milliardär Ray Dalio. Nach zwei Jahrzehnten seiner Existenz steht dem Euro nun ein Schicksalstest bevor, wie den meisten Währungen an diesem Punkt in ihrer Geschichte,

Der Euro notiert indes in der Nähe bedeutender Tiefs, während die EZB bereits Maßnahmen gegen die Fragmentierung der Eurozone antizipiert. Der Wertverfall der Anleihen bringt verschiedene Finanzierungsprobleme mit sich. Frankreich, dessen mittlerer Kreditzins bei rund 1,5 % liegt, sieht sich nun gezwungen, zu höheren Sätzen zu leihen. Das bedeutet, dass sich die Kosten der Verschuldung, die 40 Jahre lang gesunken waren, erstmals wieder in die andere Richtung entwickeln und die Staatsfinanzen in diesem Jahrzehnt stark unter Druck setzen werden. Zudem dürfen wir nicht vergessen, dass die Wachstumsperspektiven von politischen Entscheidungen stark beeinträchtigt wurden. Die Instabilität des Anleihenmarktes schreibt also schon jetzt die Wirtschaftsgeschichte des kommenden Jahrzehnts!

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.