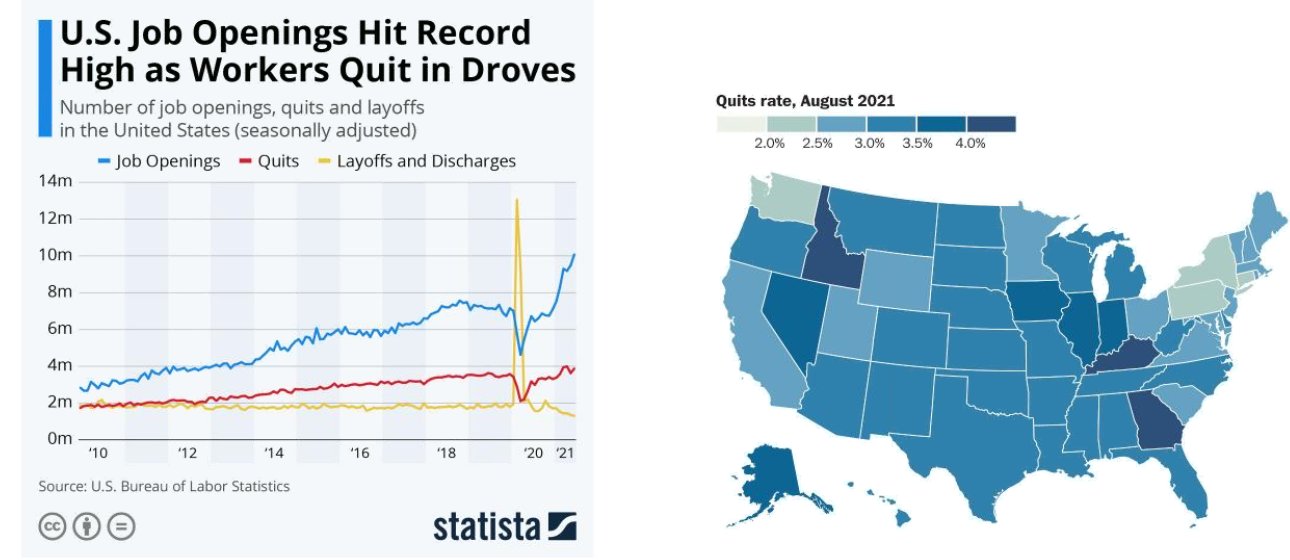

Die Inflation in den USA beginnt sich spürbar auf die Entwicklung des Arbeitsmarktes auszuwirken. Mehr und mehr Amerikaner kündigen ihren Job und auch die Zahl der offenen Stellenangebote nimmt zu. Arbeitskraft wird rar und teuer. Verstärkt wird dieser Trend dadurch, dass die Inflationserwartungen mittlerweile fest in den Köpfen der Angestellten verankert sind. Die Stimmung der Realwirtschaft gegenüber der Inflation hat sich geändert und unter diesen Bedingungen breitet sich in allen Sektoren der US-Wirtschaft ein Aufwärtsdruck auf die Löhne aus.

Im Sektor der Agrarrohstoffe zieht die Inflation wieder an.

Der Preis für Mais erreicht den höchsten Stand der letzten zehn Jahre und hat sich seit Sommer 2020 verdreifacht:

Der Rohstoffindex CRB hat seine Phase der Outperformance gegenüber den allgemeinen Märkten eingeläutet. Dies bezeugt der Chart des CRB/SPX500-Verhältnisses. Die Trendwende vollzog sich vor dem Hintergrund eines hohen Handelsvolumens und der 50-tägige gleitende Durchschnitt steht kurz davor, den 200-tägigen Durchschnitt von unten nach oben zu kreuzen. Kurzfristig sehen wir eine überkaufte Situation. Es ist daher wahrscheinlich, dass das Verhältnis zunächst leicht nachgibt, doch die langfristige Tendenz hat sich umgekehrt. Nach zehn Jahren, in denen sich die Aktienmärkte weit besser entwickelten als die Rohstoffe, stehen wir nun am Beginn eines Zyklus, in dem das Gegenteil geschehen wird: Die Rohstoffe werden die Aktienmärkte outperformen.

Dieser Zykluswechsel spiegelt sich in der Volatilität der Rohstoffpreise wider.

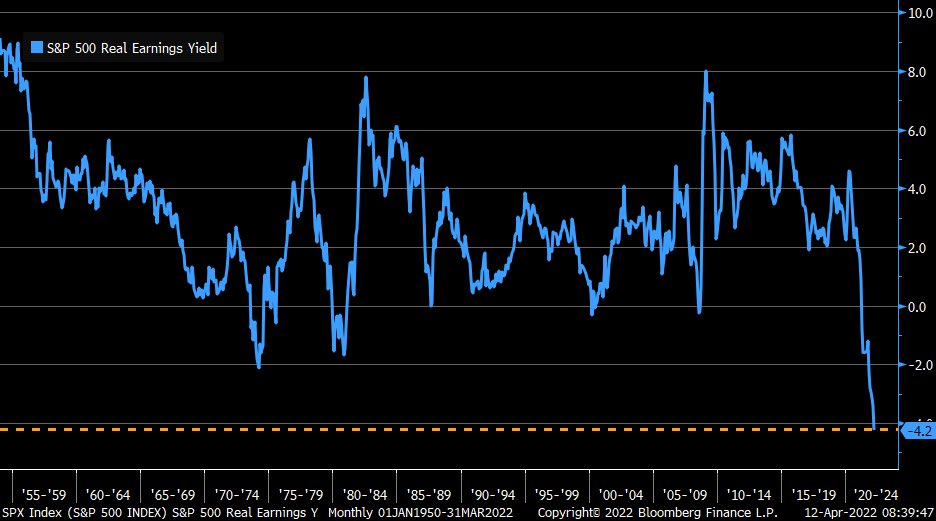

Die reale Gewinnrendite der Aktien ist auf den tiefsten Stand seit der Nachkriegszeit gefallen. Aufgrund der Inflation werden die Aktionäre nicht mehr angemessen entlohnt.

Im März haben die Aktienrückkäufe wieder zugenommen. Sie liegen erneut auf Höchstniveau, doch das reicht leider nicht aus, um die Märkte zu stützen.

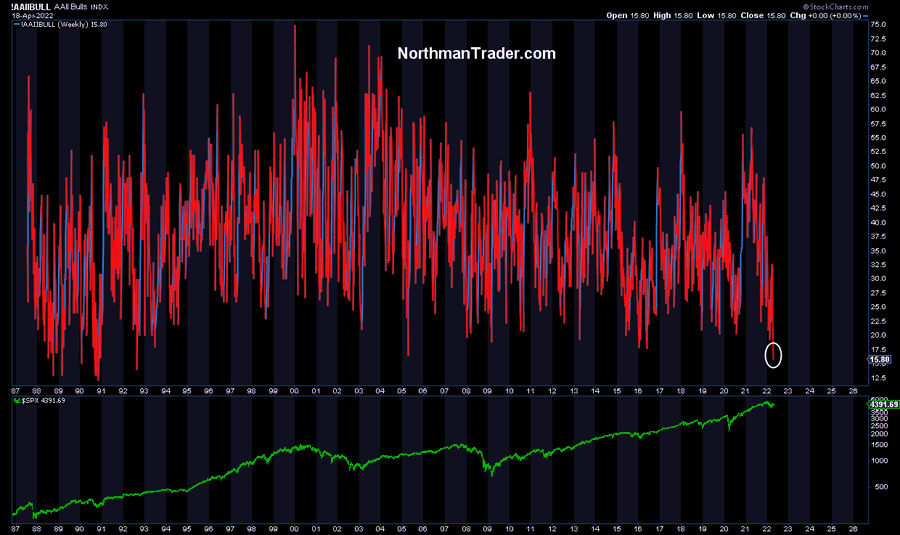

Der Anteil der steigenden Aktien im Vergleich zu den fallenden ist gleichzeitig so gering wie schon seit 1991 nicht mehr.

Es ist ein Desaster: Der Anleihemarkt befindet sich im Abwärtstrend und konnte kaum von der Baisse der Aktienmärkte profitieren. Der TLT steigt zwar wieder, aber sehr zögerlich. In der Vergangenheit dienten die 20-jährigen US-Staatsanleihen bei vergleichbaren Markteinbrüchen eher als sicherer Hafen.

Heute ist das nicht mehr der Fall. Seit Februar hat ein klassisches 60/40-Portfolio, bestehend zu 60 % aus Aktien und zu 40 % aus Anleihen, im Schnitt 10 %/20 % verloren.

Auch Gold kann dieser Korrektur nicht entgehen, doch am Goldmarkt fällt sie viel moderater aus. Diese Woche ist bislang ein Rücksetzer von 4 % zu verzeichnen.

Dem Metall gelang es dennoch, sich oberhalb der Schwelle von 1900 $ zu halten, da sich unterhalb von 1890 $ immer Käufer fanden. Zudem hätte der brutale Absturz der Minenaktien ein deutlicheres Absinken des Goldkurses signalisieren sollen. Das war jedoch nicht der Fall.

Das sind also die beiden Überraschungen der Woche: die US-Anleihen konnten nicht von der Korrektur an den Aktienmärkten profitieren und Gold stürzt trotz des Einbruchs der Rohstoffe und der Minengesellschaften nicht ab und verteidigt sogar seine Unterstützung bei 1900 $.

Die massiven Verkäufe der Algo-Trader haben das Sentiment im Minensektor zugrunde gerichtet (machen wir uns nichts vor – es war auch vorher nicht besonders bullisch). Dennoch hat sich dieser Stimmungsumschwung (noch) nicht auf den Goldkurs ausgewirkt, der sich in Euro weiter im Aufwärtstrend befindet. Die fünf Tage der Kursverluste im Minensektor führten nur zu einer minimalen Abwärtskorrektur des Goldpreises in Euro. Der Kurs prallte im Tageschart sogar von seinem 50-tägigen gleitenden Durchschnitt ab.

Die Marktkorrektur und die daraus resultierenden Margin Calls haben keine signifikanten Folgen für den Goldkurs, was eine große Änderung im Vergleich zu früheren heftigen Rücksetzern an den Aktienmärkten darstellt.

Doch lassen wir uns nicht täuschen. Die Volatilität des Goldkurses ist noch lange nicht vorüber und am Terminmarkt steht das Auslaufen des aktuellen Kontrakts bevor. In der Vergangenheit gingen deutliche Kursverluste bei den Minenaktien typischerweise einer starken Korrektur des Papiergold-Preises voraus. Wir werden in den kommenden Tagen sehen, ob die heftigen Rücksetzer auf unter 1890 $ weiterhin gekauft werden.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.