In Frankreich reißen die schlechten Nachrichten nicht ab. Das hat zur Folge, dass der ein oder andere konkrete Entscheidungen trifft, wie z. B. die Verlagerung des eigenen Kapitals ins Ausland. Darauf wies Eric Dor, Direktor für Wirtschaftsstudien an der Hochschule für Management IESEG, am 12. November auf X/Twitter hin.

Das Zahlungssystem zwischen den Zentralbanken und Geschäftsbanken der Eurozone - TARGET 2 - liefert in der Tat ein klares Bild der internen Zahlungsbilanzen der Eurozone und der Ungleichgewichte zwischen den einzelnen Staaten.

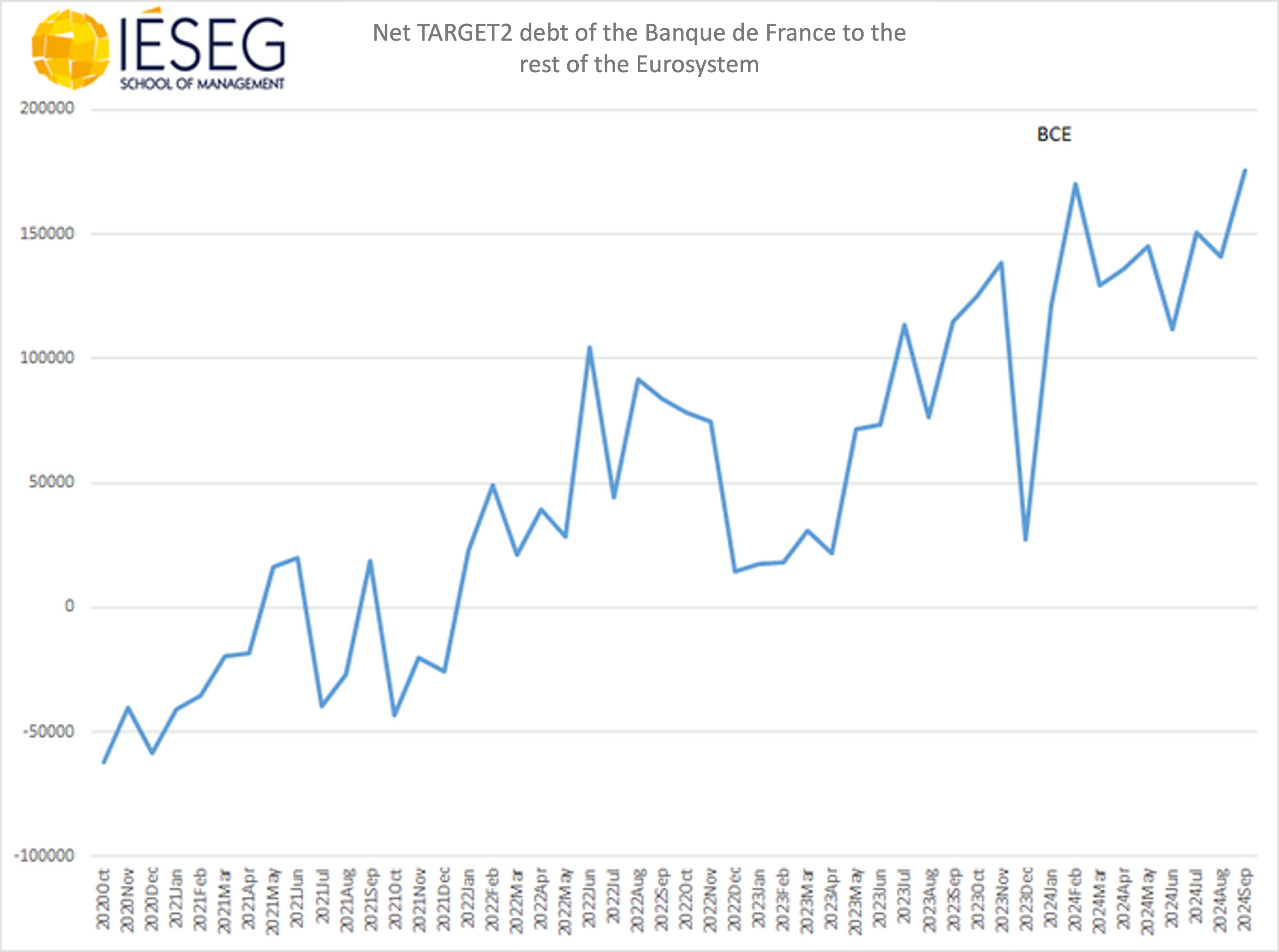

Der Wirtschaftswissenschaftler erklärt: „Die TARGET-2-Nettoschulden der Banque de France erreichten im September 2024 mit 175 Milliarden Euro einen historischen Höchststand. Dies muss auf die enormen Kapitalabflüsse aus Frankreich zurückzuführen sein und stellt verglichen mit den im Oktober 2020 verbuchten Nettoforderungen von 62 Milliarden Euro eine Verschlechterung um 237 Milliarden Euro dar.“

Damit ist das Ungleichgewicht aktuell größer als während der Subprime-Krise: „Die enorme TARGET-2-Nettoschuld der Banque de France von 175 Milliarden Euro im September 2024 übersteigt sehr deutlich die bereits außergewöhnliche hohe Nettoschuld von 117 Milliarden, die im Dezember 2008 während der großen Finanzkrise verzeichnet wurde, als enorme Kapitalmengen vom Geldmarkt abgezogen wurden.“

Obwohl wir heute keine Finanzkrise erleben, sieht sich Frankreich mit einer „großen Finanzflucht“ konfrontiert, was zeigt, dass die Glaubwürdigkeit des Landes selbst auf dem Spiel steht. Darüber hinaus stellen wir fest, dass die Unternehmensinsolvenzen explodieren und wieder das Rekordniveau der Zeit der Subprime-Krise erreichen, was den Ernst der Lage verdeutlicht. Auch wenn sie nicht so weit gehen, das Geschäft ganz zu schließen oder ihr Kapital ins Ausland zu verlagern, reduzieren die meisten Unternehmen in Erwartung der Steuererhöhungen, die im Haushalt 2025 vorgesehen sind, ihre Geschäftstätigkeit (Investitionsstopp, Kostensenkung, Personalabbau). Das ist die große Depression!

Die Sorgen sind sowohl mikro- als auch makroökonomischer Natur: Standard & Poor's wird am 29. November sein Rating für die französischen Schuldverschreibungen veröffentlichen. Eine Herabstufung des Ratings von AA auf A hätte automatisch den Verlust von Käufern zufolge, die verpflichtet sind, nur in Anleihen mit einem Rating von mindestens AA zu investieren. Der Druck auf die Zinssätze würde dadurch zunehmen. Dieses Szenario ist keineswegs unwahrscheinlich: Ein Misstrauensantrag, der die Regierung und damit auch den Haushalt zu Fall bringt, würde das Land in Unsicherheit stürzen.

Aber warum verlagern diejenigen, die sich um die finanzielle Lage Frankreichs sorgen, ihr Kapital ins Ausland? Der Hauptgrund ist simpel: Sie fürchten eine mögliche Beschlagnahmung. Die entsprechenden Möglichkeiten existieren, wie wir wiederholt aufgezeigt haben – sei es die BRRD-Richtlinie (für Bankkonten) oder das Sapin-2-Gesetz (für Lebensversicherungen). Die aktuelle Kapitalflucht deutet zudem darauf hin, dass die Angst vor einer schweren Finanzkrise zunimmt, in deren Folge der Staat sich nicht mehr oder nur zu unerschwinglich hohen Zinssätzen finanzieren kann. Dies hätte direkte Auswirkungen auf die Banken: Deren Bilanzen, die große Mengen an Staatsanleihen enthalten, würden plötzlich sehr brüchig.

Ein Konto im Ausland ist allerdings nicht für jedermann leicht zugänglich. Eine einfache Lösung, um sich gegen dieses düstere Szenario abzusichern, ist der Kauf von physischem Gold (oder Bitcoin, sofern man sich damit auskennt).

Die TARGET-2-Salden geben wirklich Anlass zur Sorge und selbstverständlich verfügen gewisse Personen bereits über Informationen, die noch nicht in den Medien verbreitet werden...

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.