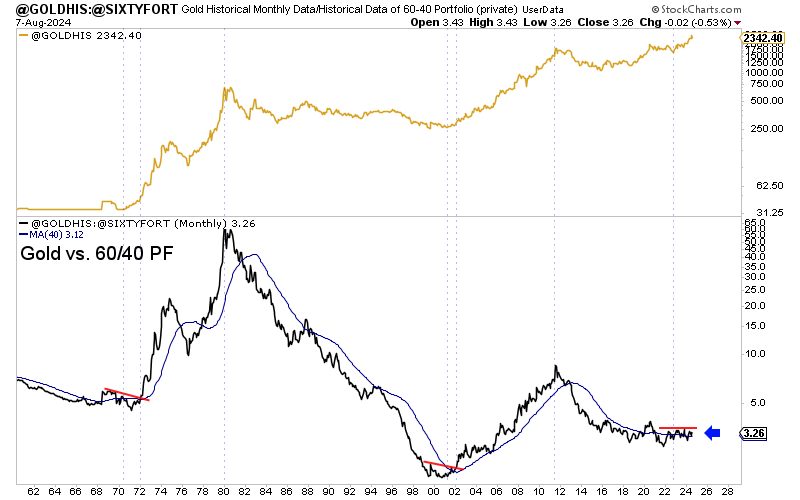

Im August 2024 hatte Gold ein starkes Kaufsignal gesendet, als es die Performance eines 60/40-Portfolios übertraf, ein klassisches Modell der Vermögensverwaltung, bei dem 60 % in Aktien und 40 % in Anleihen investiert werden:

In meinem Beitrag vom 23. August hatte ich geschrieben:

„Seit 1980 gelang es Gold kaum jemals, die Wertentwicklung eines klassischen Anlageportfolios mit 60 % Anleihen und 40 % Aktien zu übertreffen. Eine Ausnahme stellte nur der Zeitraum von 2000 – 2011 dar. Seit den Zinserhöhungen des damaligen US-Notenbankchefs Paul Volcker im Jahr 1980 zeigte Gold eine systematisch schlechtere Performance als die 60/40-Investmentstrategie, die mittlerweile zwei Generationen von Vermögensverwaltern reich gemacht hat. Warum sollte man in Gold investieren, wenn eine so simple und weltweit bekannte Strategie so gut funktioniert?

Gold wird für die Investoren der westlichen Hemisphäre erst dann wieder unumgänglich, wenn die Linie im obenstehenden Chart nach oben durchbrochen wird. Wenn es Gold gelingt, den Wertzuwachs der klassischen, seit 1980 vorherrschenden Strategie in den Schatten zu stellen, wird es zum präferierten Asset der Investoren werden.

Damit es dazu kommen kann, wäre zunächst eine starke Zunahme der Goldnachfrage im Westen notwendig.

Die hohe aktuelle Nachfrage ist momentan in erster Linie auf die Zentralbanken und die physische Edelmetallnachfrage in Asien (China und Indien) zurückzuführen.“

Sieben Monate später hat das Verhältnis zwischen dem Goldpreis und dem 60/40-Portfolio nicht nur den Ausbruch nach oben von 2024 bestätigt, sondern auch einen beispiellosen Anstieg verzeichnet. Gold hat sich von der besten Alternative zur traditionellen 60/40-Anlagestrategie in ein unumgängliches alternatives Investment verwandelt.

Dasselbe Szenario wiederholt sich derzeit bei Silber, das gerade einen 12-jährigen Trend nach oben durchbrochen hat. Nach dem Vorbild von Gold im Jahr 2024 ist Silber nun eine Alternative, die besser abschneidet als das 60/40-Portfolio und markiert damit einen wichtigen Wendepunkt für Anleger, die sich von klassischen Strategien abwenden und auf der Suche nach greifbaren Vermögenswerten sind.

Verwandelt sich Silber ebenso wie Gold in ein unverzichtbares Asset?

Der Silbermarkt gerät immer stärker unter Druck, und die Ungleichgewichte zwischen der COMEX und der LBMA werden immer offensichtlicher. Diese beiden Handelsplätze, die dank des EFP-Mechanismus (Exchange for Physical) komplementär funktionieren sollen, ermöglichen es den Marktteilnehmern normalerweise, eine Position am Terminmarkt der COMEX in physisches Silber umzuwandeln, das über die LBMA geliefert wird. Theoretisch gewährleistet dieses System einen fließenden Übergang zwischen dem Papiermarkt und dem physischen Markt und ermöglicht Banken und Investoren die effiziente Verwaltung ihrer Positionen. Allerdings scheint dieser Mechanismus heute ins Stocken geraten zu sein, und das aus gutem Grund: Es mangelt an physischem Metall.

Eine wachsende Zahl von Transaktionen über EFPs wird nun in bar statt in physischem Silber abgerechnet. Dies deutet darauf hin, dass die verfügbaren Bestände der LBMA schrumpfen, während der Silbermarkt zunehmend auf rein finanziellen Geschäften beruht, die von den physischen Metallreserven abgekoppelt sind. Konkret bedeutet dies, dass Banken und andere Akteure die COMEX weiterhin zum Verkauf von Futures nutzen, aber nicht mehr in der Lage sind, das Metall an die Käufer zu liefern, die es tatsächlich nachfragen. Diese Entkopplung zwischen dem Papiermarkt und der physischen Realität wird immer ausgeprägter und die Signale, die auf einen großen Bruch hindeuten, häufen sich.

Das Problem beschränkt sich nicht nur auf einen simplen Mangel an physischem Silber, sondern betrifft das gesamte System der Preisbildung, das auf einem fragilen Gleichgewicht zwischen Long- und Short-Positionen an der COMEX und der LBMA beruht. Das mutmaßliche Muster der Preismanipulation funktioniert folgendermaßen: Die Banken überschwemmen die COMEX mit massiven Verkäufen von Terminkontrakten, wodurch das Angebot auf dem Papiermarkt künstlich erhöht wird und der Kurs sinkt. Da der Kurs an der COMEX als weltweite Referenz für den Silbermarkt dient, verhindert dieser Abwärtsdruck den Anstieg des Silberpreises – trotz der wachsenden Nachfrage nach dem physischen Metall.

Gleichzeitig gehen dieselben Banken Long-Positionen an der LBMA ein, indem sie nicht zugeteiltes Silber über entsprechende Konten kaufen. Diese Konten bedeuten, dass das Silber nicht physisch im Besitz des Käufers ist, sondern lediglich eine Forderung auf eine theoretische Menge an Metall darstellt.

Diese nicht zugeteilten Konten basieren jedoch auf einem Mindestreserven-System, d. h. es gibt weitaus mehr offene Long-Positionen an der LBMA als tatsächlich verfügbares Metall. Dieser Mechanismus verwässert den Aufwärtsdruck auf den Preis am Spotmarkt und verhindert so, dass der Silberkurs in die Höhe schnellt, während die physischen Bestände schwinden.

Dieses Arbitrage-Spiel zwischen der COMEX und der LBMA ermöglicht es den Banken, von den Preisunterschieden zwischen den beiden Märkten zu profitieren und gleichzeitig den Druck auf die weltweiten Silberpreise aufrechtzuerhalten. Theoretisch müsste dieser Mechanismus zusammenbrechen, wenn die physische Nachfrage stark zunimmt, was zu einem explosiven Preisanstieg führen würde. Aber solange diese Banken die EFPs nutzen können, um Positionen von einem Markt auf den anderen zu übertragen und in bar abzuwickeln, anstatt echtes Metall zu liefern, können sie die Illusion eines Marktes im Gleichgewicht aufrechterhalten.

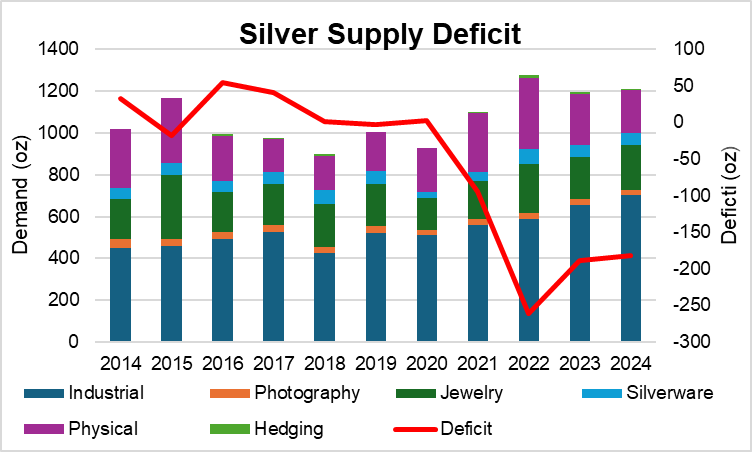

Es gibt nur ein Problem: Das physische Silberdefizit wächst seit einigen Jahren immer weiter:

Den Daten des Silver Institute zufolge verzeichnete der Silbermarkt im Jahr 2022 ein Defizit von 237,7 Millionen Unzen, gefolgt von einem geschätzten Defizit von 260 Millionen Unzen im Jahr 2023. Diese Fehlmenge ist vor allem auf eine Rekordnachfrage nach dem physischen Metall zurückzuführen, insbesondere in Asien und seitens der Zentralbanken, die Silber in Erwartung künftiger Preiserhöhungen horten.

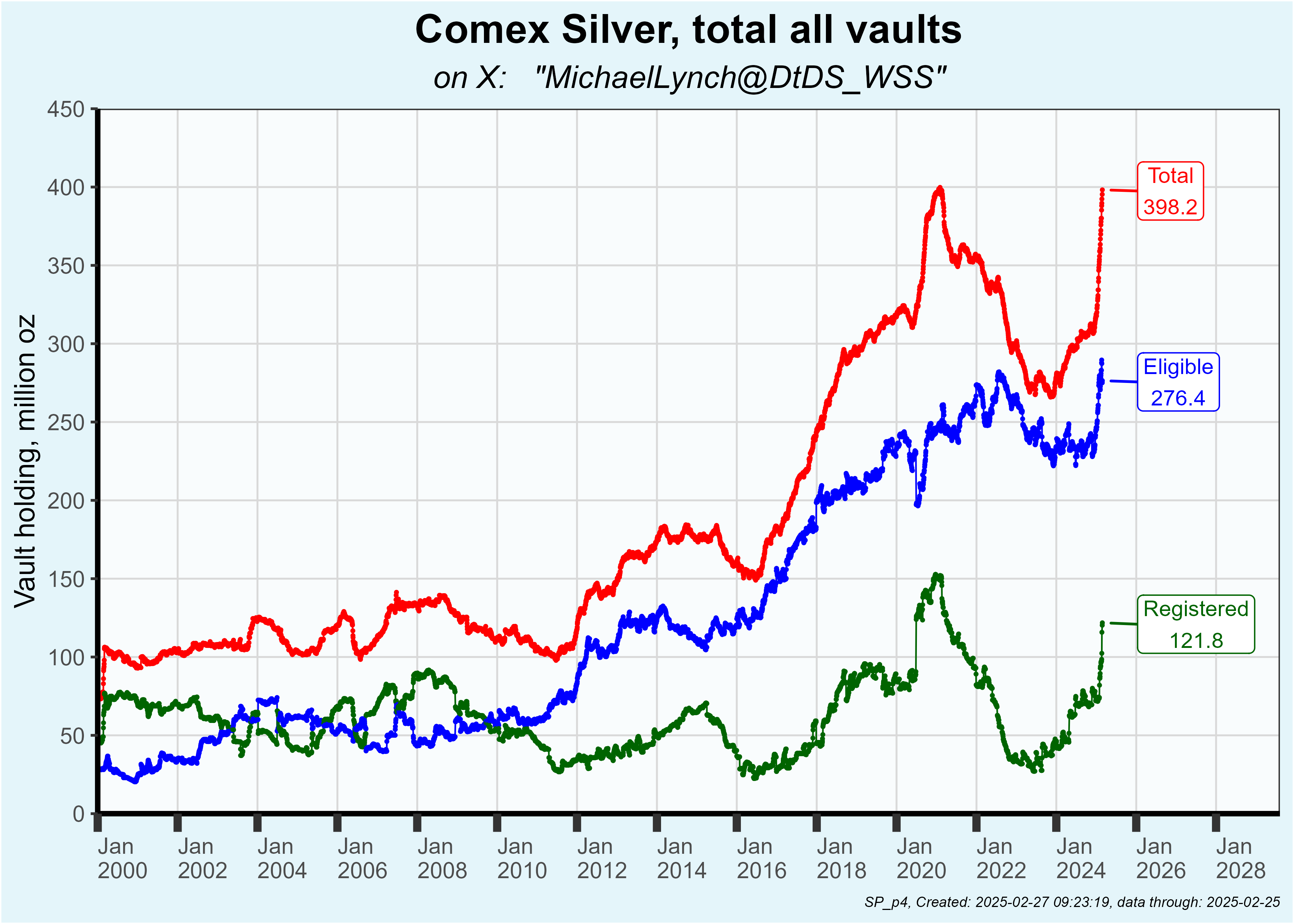

Gleichzeitig erlebten die Silberbestände an der COMEX in den letzten Wochen einen plötzlichen Umschwung, der an den jüngsten Run auf Gold am Terminmarkt erinnerte:

Die Silberbestände waren in den letzten Jahren stark gesunken. Im Jahr 2021 wurden an der COMEX rund 400 Millionen Unzen Silber der Kategorie „Registered“ (d. h. zur Lieferung verfügbar) gelagert. Im Jahr 2024 fiel der Bestand auf unter 280 Millionen Unzen, was einem Rückgang von mehr als 30% in weniger als drei Jahren entspricht.

Seit Jahresbeginn hat sich der Trend umgekehrt und die Silberbestände der COMEX haben sich plötzlich wieder erhöht.

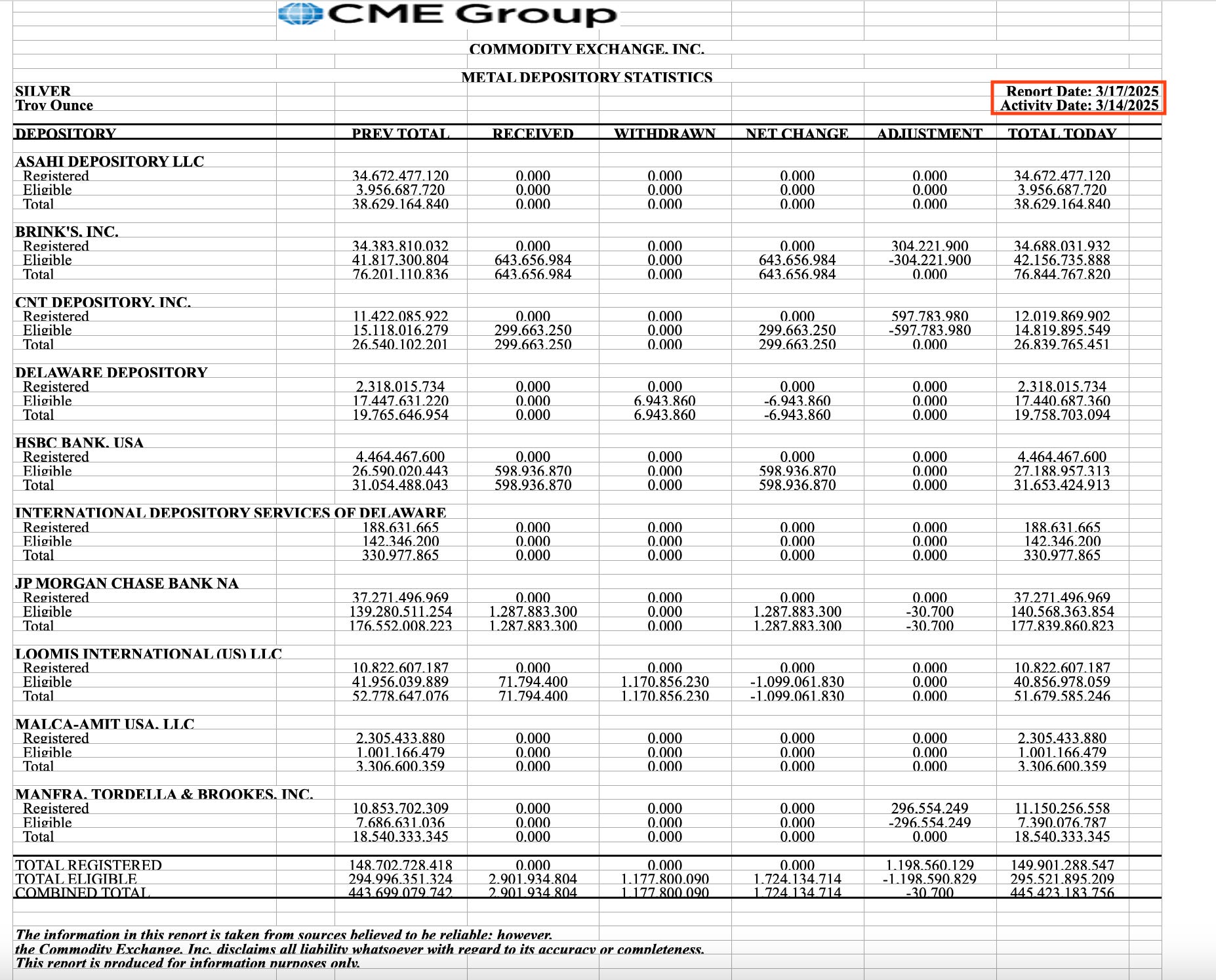

Das jüngste Update der CME zu den Silberbeständen zeigt eine massive Aufstockung von 18,26 Millionen Unzen (ca. 568 Tonnen) in nur fünf Tagen in der vergangenen Woche. Dieser Zufluss ist zwar beeindruckend, noch beeindruckender ist jedoch die Geschwindigkeit, mit der dieses Silber wieder umverteilt wird. Allein am Freitag wurden 1,17 Millionen Unzen aus den Lagereinheiten von Loomis abgezogen:

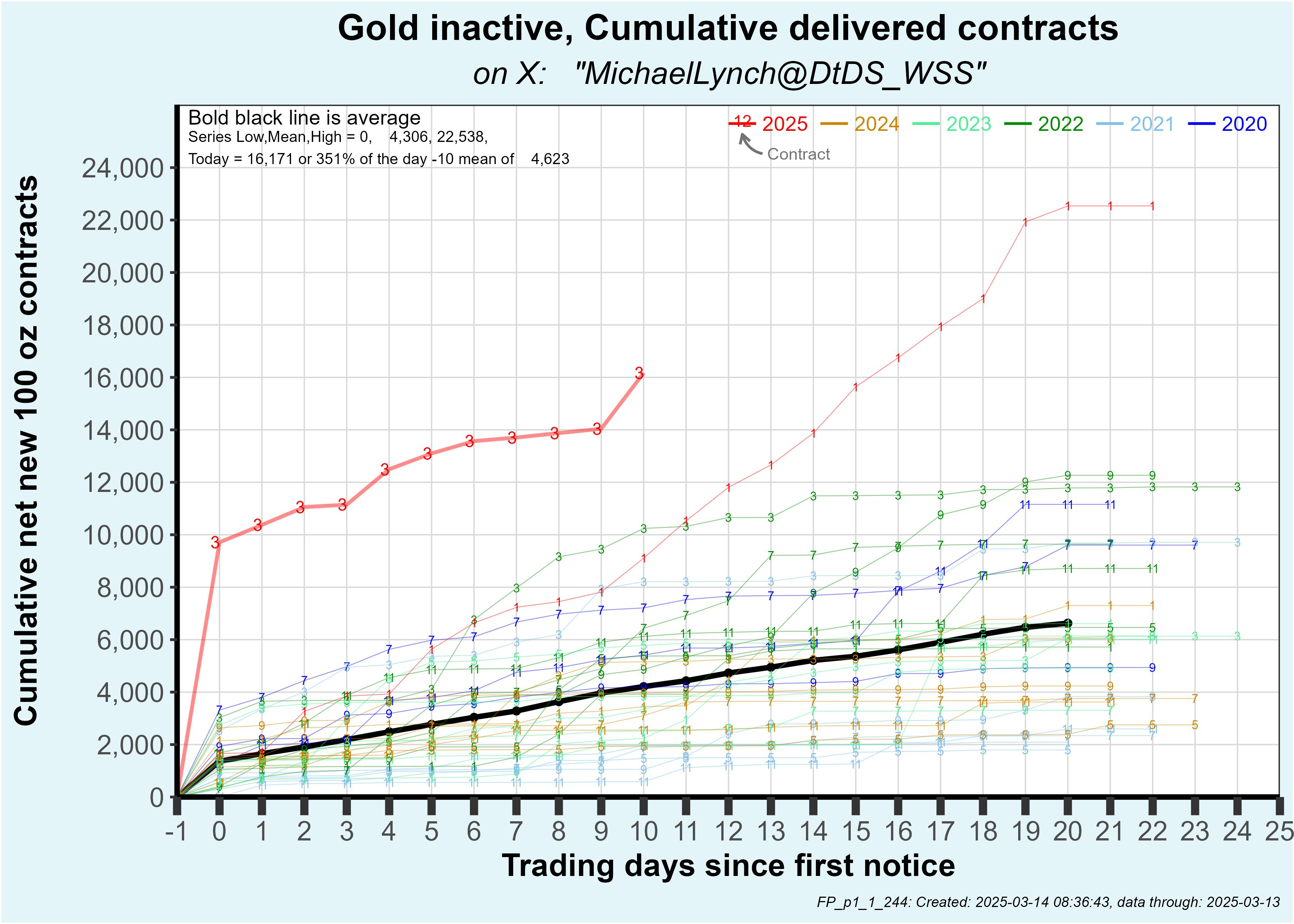

In den nächsten Tagen muss diese Entwicklung genau beobachtet werden. Derzeit erlebt die COMEX einen Run auf Gold, wobei die Anzahl der gelieferten Kontrakte ein nie zuvor gesehenes Niveau erreicht hat:

Es ist durchaus möglich, dass wir in den kommenden Monaten auch einen Run auf das physische Silber der COMEX erleben werden.

Die COMEX, die ursprünglich als Markt konzipiert war, an dem sich die Teilnehmer gegen Preisschwankungen absichern können, läuft nun als Markt für physische Lieferungen auf Hochtouren, was eine steigende Nachfrage nach echtem Metall widerspiegelt.

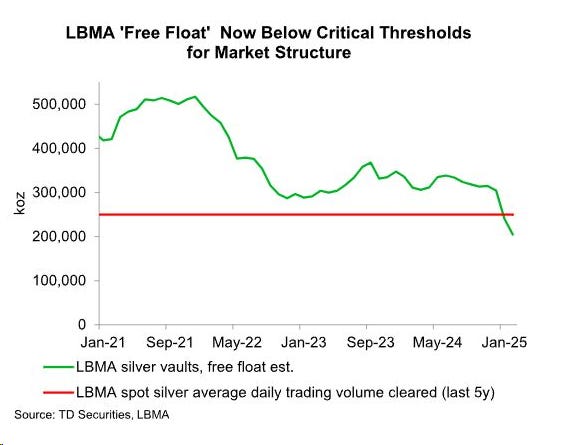

An der LBMA ist die Situation ähnlich besorgniserregend. Die jüngsten Daten zeigen, dass die in London gelagerten Silberbestände stetig abnehmen und aktuell weniger als eine Milliarde Unzen verfügbar sind – an einem Markt, an dem jährlich Transaktionen im Umfang von Dutzenden Milliarden Unzen abgewickelt werden. Die Liquidität nimmt ab und Preisaufschläge auf physisches Silber deuten darauf hin, dass auch der Spotmarkt die Knappheit zu spüren beginnt.

Der „Free Float“ der LBMA (d. h. die Menge an Silber, die dem Markt zur Verfügung steht und nicht bestimmten Kontrakten zugewiesen ist) ist kürzlich unter eine kritische Schwelle gefallen. Er liegt nun unter dem durchschnittlichen Tagesvolumen, das am Spotmarkt gehandelt wird, was bedeutet, dass nicht einmal mehr ein Tag mit echter Liquidität in physischem Silber zur Verfügung steht. Sollte ein institutioneller Marktteilnehmer oder eine Bank eine größere Lieferung anfordern, bestünde die Gefahr, dass der Markt völlig illiquide wird.

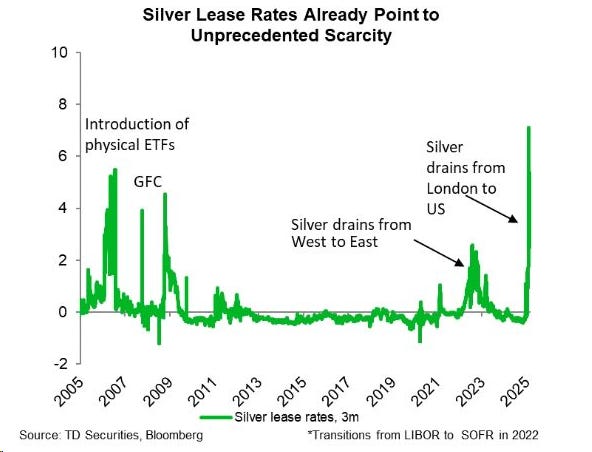

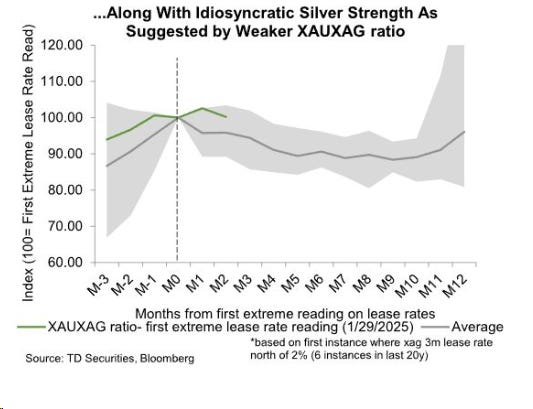

Eine aktuelle Studie von TD Securities, die vom Analysten Daniel Ghali aufgegriffen wurde, hebt hervor, dass die Silver Lease Rates (Leihgebühren für Silber) extreme Niveaus erreicht haben, was auf eine beispiellose Knappheit am physischen Markt hindeutet:

Wenn diese Rate über drei Monate hinweg bei mehr als 2 % lag, folgte in den sechs bis zwölf Monaten danach jedes Mal ein Anstieg des Silberpreises, heißt es in der Studie von TD Securities. Dieser Wert markiert eine kritische Schwelle der Leihgebühren, die in zwanzig Jahren nur sechsmal erreicht wurde:

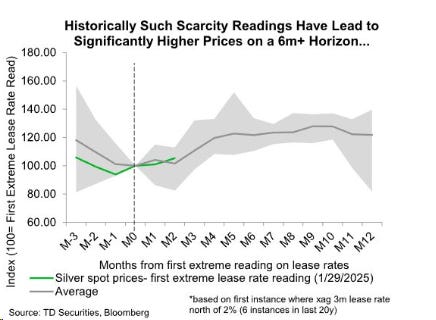

Die Studie zeigt, dass der Silberkurs nach solchen Phasen der Spannung am Markt historisch gesehen 20 % bis 50 % zulegte, manchmal sogar noch mehr.

Darüber hinaus analysiert TD Securities die Beziehung zwischen dieser Knappheit und dem XAU/XAG -Verhältnis (Gold/Silber-Verhältnis). Die Studie zeigt, dass das Verhältnis tendenziell sinkt, wenn Silber knapp wird. Das bedeutet, dass Silber sich unter diesen Umständen besser entwickelt als Gold.

Bei früheren Spannungen am Silbermarkt fiel das Gold/Silber-Verhältnis allmählich, was bestätigt, dass die Anleger in Zeiten eines sinkenden Angebots Silber bevorzugen.

Es gibt jedoch einige Faktoren, die das Szenario einer sofortigen Preisexplosion verhindern könnten. Silber ist im Vergleich zu Gold schwieriger zu lagern und zu transportieren. Die Logistik physischer Silberlieferungen ist kostspielig und komplex, weshalb der Markt im Gegensatz zu Gold weniger anfällig für einen massiven Run auf das physische Metall ist.

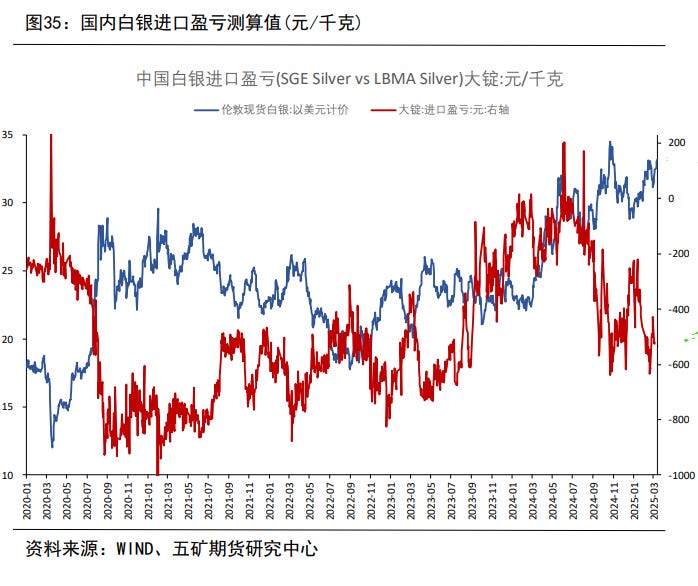

Außerdem haben sich die Silberbestände in China in letzter Zeit erhöht – ein Faktor, der Rallys am internationalen Markt historisch gesehen tendenziell verlangsamt.

Seit Ende 2023 sind die Importmargen für Silber in China (rote Kurve in der Grafik unten) von etwa +200 Yuan/kg auf -500 Yuan/kg gesunken, was Importe deutlich weniger rentabel macht:

In der Vergangenheit gingen negative Margen mit einem Rückgang der chinesischen Silberimporte einher, was die Nachfrage am internationalen Markt verringerte.

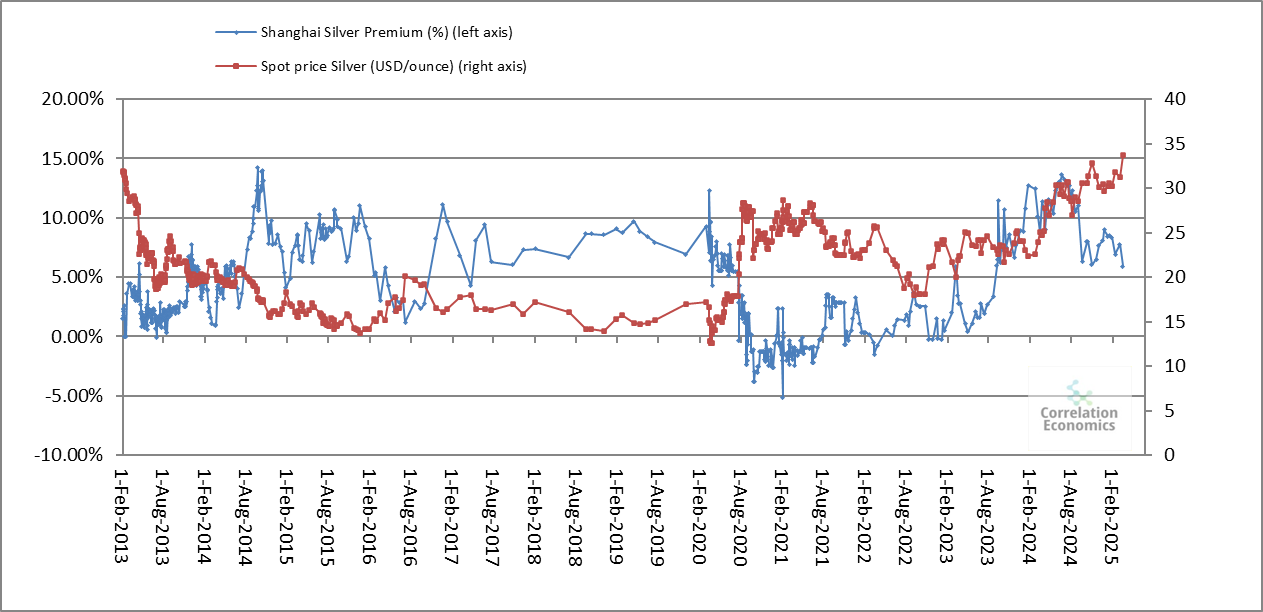

Gleichzeitig ist der Aufschlag auf Silber in Shanghai, der Anfang 2023 auf 10% gestiegen war, nun auf etwa 6% gesunken. Obwohl er immer noch signifikant ist, würde ein weiterer Rückgang ein geringeres Interesse Chinas an physischem Silber signalisieren:

Das sinkende Aufgeld bedeutet, dass chinesische Käufer weniger geneigt sind, auf importiertes Silber zurückzugreifen, was wiederum zum Rückgang der Nachfrage am internationalen Markt führt. Im Jahr 2020, als der Aufschlag unter 0 % gesunken war, hatte der Silberpreis nach einem starken Anstieg eine Konsolidierungsphase durchlaufen.

Der Schlüsselfaktor für eine Silberhausse liegt nun in einem möglichen Vertrauensverlust der westlichen Anleger in den Papiermarkt. Derzeit verlangen die meisten Besitzer von Silber-Futures keine physische Lieferung und bevorzugen die Abwicklung in bar oder investieren in ETFs wie den SLV. Dadurch kann das System trotz des Mangels an physischem Metall funktionieren. Doch selbst, wenn nur ein kleiner Teil dieser Anleger beschließen sollte, die physische Lieferung ihres Silbers zu verlangen, würde das einen großen Schock auslösen.

Dieser Schock könnte zudem ein weiteres Risiko aufdecken: die Anfälligkeit von ETFs wie dem SLV, die theoretisch mit physischem Metall hinterlegt sind. Derzeit hält der SLV offiziell über 450 Millionen Unzen Silber, doch es wird immer wieder bezweifelt, ob diese Fonds im Falle einer massiven Nachfrage nach physischer Auslieferung des Silbers tatsächlich in der Lage wären, diese zu erfüllen.

Die Illusion von Liquidität, die diese ETFs vermitteln, beruht auf der Tatsache, dass die meisten Anleger niemals eine physische Lieferung verlangen und lieber Fondsanteile tauschen, als Metall zu fordern. Solange sich daran nichts ändert, kann der Silberpreis trotz der Spannungen am physischen Markt unter Kontrolle gehalten werden. Sollte sich jedoch eine wachsende Zahl von Investoren dazu entschließen, echtes Metall anstelle von Fiatgeld zu verlangen, würde ein strukturelles Defizit bei den tatsächlich verfügbaren Beständen schnell aufgedeckt.

Wenn nur 5 % bis 10 % der Trader an der COMEX auf physischer Lieferung des Metalls statt auf Barabwicklung bestehen würden, wären die verfügbaren Bestände innerhalb weniger Wochen erschöpft, die Anfälligkeit des Papiermarktes bloßgestellt und die Banken gezwungen, physisches Metall zu weitaus höheren Preisen am Markt aufzukaufen.

Aber auch ohne Lieferanträge stellt die beschränkte Verfügbarkeit von physischem Silber an der LBMA ein großes Problem für die COMEX dar.

Das Risiko eines Short Squeeze an der COMEX besteht nicht nur dann, wenn die Nachfrage nach Lieferungen größer ist als die verfügbaren Bestände. Selbst bei einem geringen Liefervolumen kann es zu einem Short Squeeze kommen, wenn die Lagerbestände blockiert bleiben und die Leerverkäufer keine Möglichkeit haben, ihre Positionen einzudecken.

Es spielt keine Rolle, ob die großen Gold- und Silberhändler an der COMEX ihr Metall sofort abziehen oder nicht. Solange sie ihre „Warrants“ behalten, blockieren sie diese Bestände und verhindern, dass sie wieder in den Markt zurückfließen. Dabei handelt es sich um eine Bescheinigung, dass ein Marktteilnehmer physisches Metall in einem Lagerhaus an der COMEX hält. Solange der Akteur seine Warrants behält, steht das entsprechende Gold oder Silber nicht zur Lieferung zur Verfügung, wodurch die Liquidität verringert und der Druck auf den Markt erhöht wird.

Diese Situation zwingt die LBMA, weiterhin Metall über die EFPs zu liefern, um die COMEX zu versorgen. Sollte jedoch der Punkt erreicht werden, dass die LBMA nicht mehr genügend physisches Metall liefern kann, werden die Leerverkäufer an der COMEX gezwungen sein, notgedrungen Long-Positionen zu kaufen, um sich einzudecken. Dies könnte dann einen Short Squeeze auslösen, bei dem die Knappheit an physischem Silber zu einem Preisanstieg führen würde.

Ebenso wie der Goldmarkt hat der Silbermarkt einem kritischen Punkt erreicht. Die physische Knappheit ist real, die Leihgebühren explodieren und der Papiermarkt hält nur deswegen noch stand, weil die große Mehrheit der Anleger keine Lieferung verlangt. Wenn das Vertrauen in den Papiermarkt jedoch zu bröckeln beginnt, wie wir das als Randerscheinung bereits bei Gold erlebt haben, könnte sich das sehr abrupt und heftig auf den Preis auswirken.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.