Mittwoch, der 12. Juni, war ein besonderer Tag, an dem die neusten Daten des Verbraucherpreisindex der USA (CPI) veröffentlicht wurden und eine Sitzung der US-Notenbank Fed stattfand.

Einen solchen Tag gab es zuletzt 2020. Wir haben damals eine regelrechte Explosion des Goldpreises erlebt, als der Markt erkannte, dass eine durch die Fed nur schwer kontrollierbare Inflationswelle unmittelbar bevorstand.

Vier Jahre später befinden wir uns in einer grundlegend anderen Situation. Die Frage war, ob die Inflation weiter sinken würde und die Fed ausreichend überzeugt von diesem Rückgang ist, um den Leitzins zu senken.

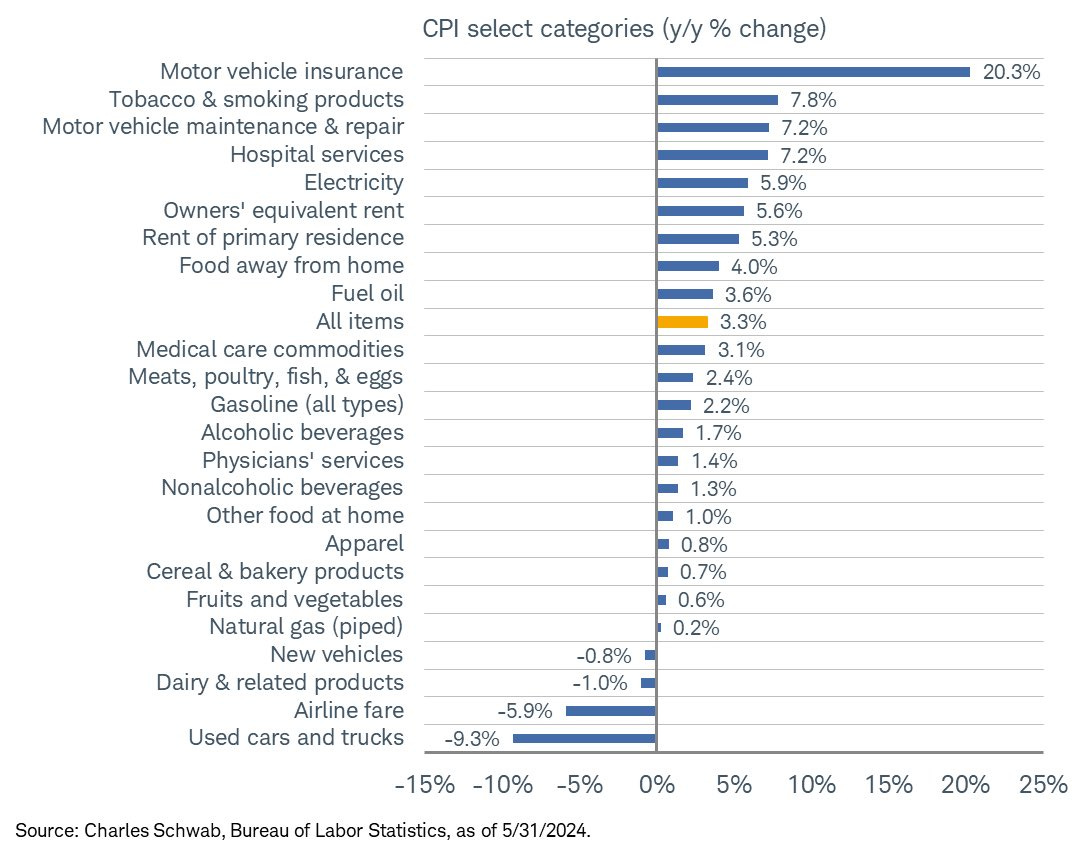

Gemessen am Verbraucherpreisindex ist die Inflationsrate zurückgegangen, und die Werte sind besser als erwartet. Insgesamt liegt die Inflationsrate unter den Erwartungen. Eine detaillierte Betrachtung der Daten offenbart jedoch, dass die Preisdynamik nur in wenigen Sektoren klar limitiert ist, und dass der Dienstleistungssektor weiter durch Teuerungen gekennzeichnet ist:

Die Kraftstoffpreise ermöglichten es dem Verbraucherpreisindex im letzten Monat, innerhalb der Erwartungen zu bleiben.

Das war die direkte Folge eines Ölpreisrückgangs seit April:

Die Entwicklung des Ölpreises ist damit auch der Schlüssel zu den kommenden Inflationszahlen. Jedes neue Aufflammen geopolitischer Spannungen könnte die Inflation wiederbeleben und verhindern, dass die Teuerungsraten auf das Niveau vor der Pandemie zurückkehren.

Weitere Nachricht des Tages: Die Fed hat beschlossen, den Status Quo beizubehalten, indem sie den Leitzins unverändert lässt.

Die Pressemitteilung der Notenbank lässt für 2024 nur eine Zinssenkung erwarten, weit weg von den 6-7 Zinsschritten, die noch Ende letzten Jahres vorhergesagt wurden…

Die Fed vertritt zudem die Ansicht, dass es umsichtiger ist, nicht zu aggressiv vorzugehen und den Zins nicht zu schnell zu senken. Das zeigt, dass sie die Inflation mittlerweile als hartnäckiger einschätzt als zunächst angenommen. Dies markiert zugleich eine 180-Grad-Wende gegenüber ihren Aussagen zum Ende des letzten Jahres, als sie selbstsicher verkündete, die Inflation besiegt zu haben.

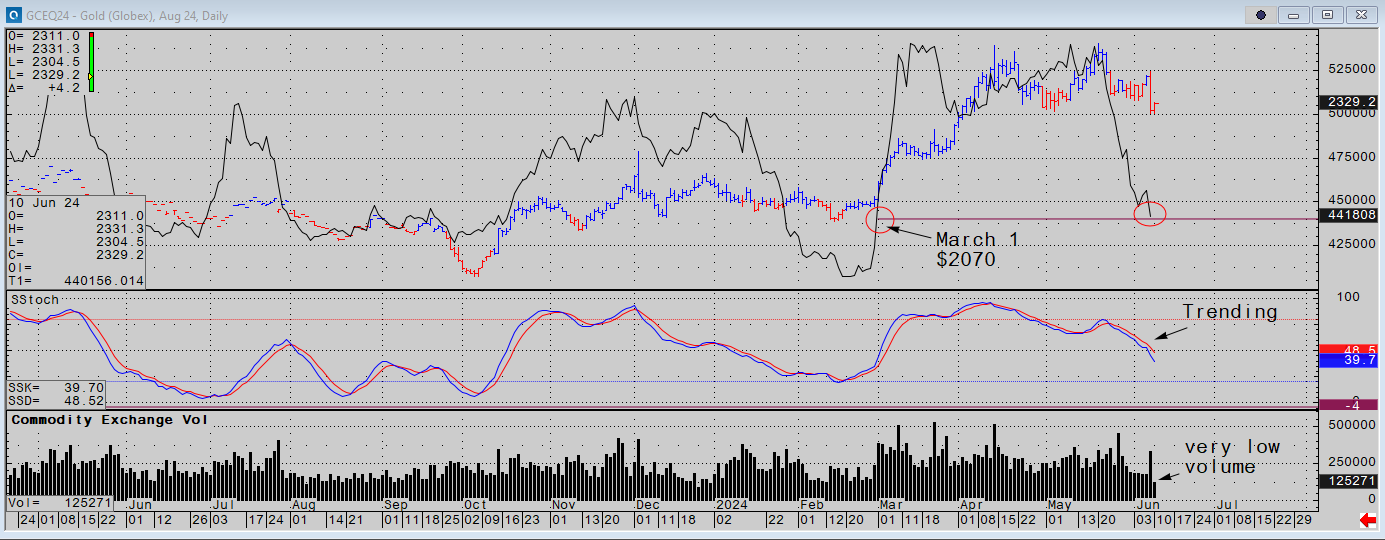

Ohne Zinssenkung und angesichts der unerwartet niedrigen Inflationsdaten reagiert der Goldpreis logischerweise mit einem Rücksetzer, wobei das Handelsvolumen sehr gering bleibt.

Die Zahl der ausstehenden Kontrakte (Open Interest) am Terminmarkt der COMEX verzeichnet das niedrigste Niveau seit März und sinkt auf den Stand vom 1. März, als Gold noch bei 2070 $ je Unze notierte:

Dieser Rückgang des Open Interest scheint eher auf ein Eindecken von Short-Positionen als auf einen Abverkauf von Long-Positionen zurückzuführen zu sein.

Seitdem der Goldkurs die 2000-$-Marke überschritten hat, hat er jegliche spekulative Dynamik verloren. Für die Fortsetzung der Hausse könnte das ein gutes Zeichen sein. Historisch gesehen beendet Gold seine Korrekturphasen typischerweise dann, wenn die Zahl der ausstehenden Kontrakte am Terminmarkt einen Tiefpunkt erreicht, so wie das aktuell der Fall ist. Die geringe Handelsaktivität könnte folglich eine neue Haussephase vorbereiten.

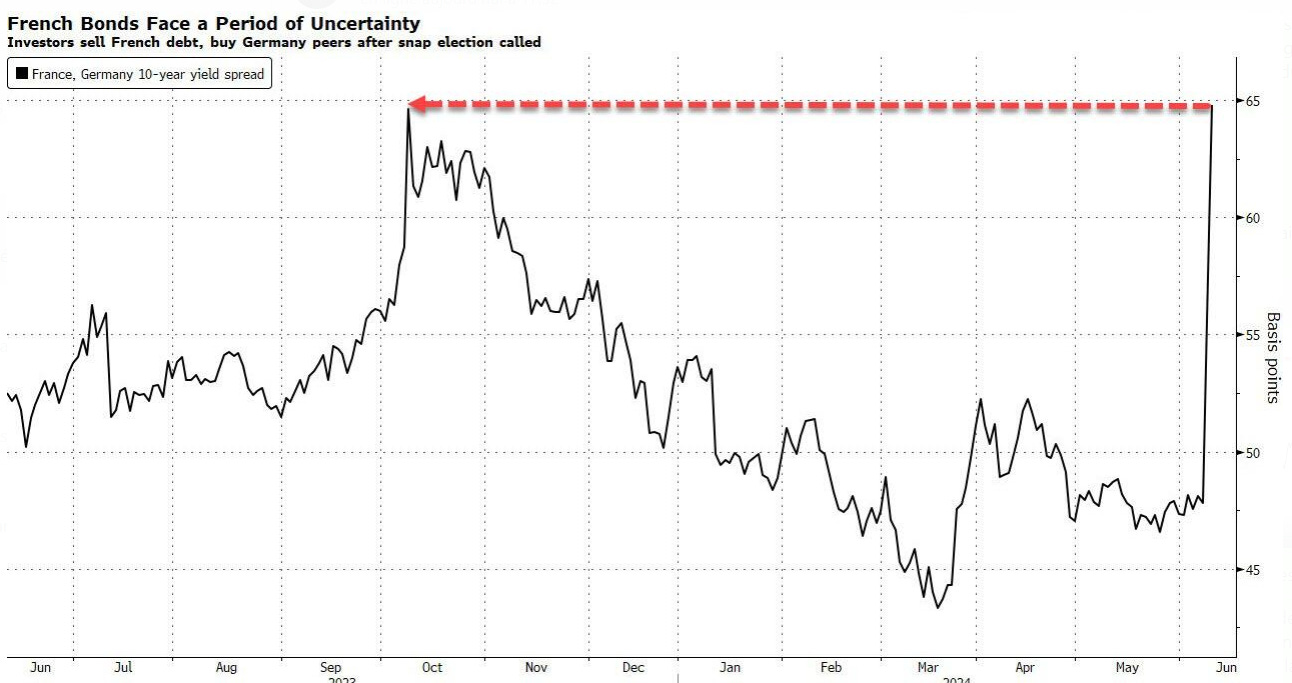

Der Rückgang des Handelsvolumens am Goldmarkt steht in scharfem Kontrast mit den Spannungen, die wir an den europäischen Anleihemärkten sehen.

Die Auflösung des französischen Parlaments hat den Druck auf den französischen Anleihemarkt verstärkt. Die politische Instabilität in Frankreich hatte zur Folge, dass sich die Zinsdifferenz zwischen der französischen und der deutschen Staatsanleihe mit 10-jähriger Laufzeit auf spektakuläre Weise erhöht hat:

Die Rendite der 10-jährigen französischen Staatsanleihen befindet sich eindeutig in einem neuem Aufwärtskanal:

Gleichzeitig wurden die Kursgewinne, die die Société Générale seit Jahresbeginn verbucht hatte, an nur einem Handelstag fast völlig zunichte gemacht:

Die Investoren rechnen mit einer schwächeren Marktkapitalisierung der französischen Großbank, falls der französische Anleihesektor unter Druck geraten sollte.

Das Handelsvolumen war dabei beachtlich, ein Beweis dafür, dass die Märkte das Risiko der politischen Instabilität in Frankreich ernstnehmen.

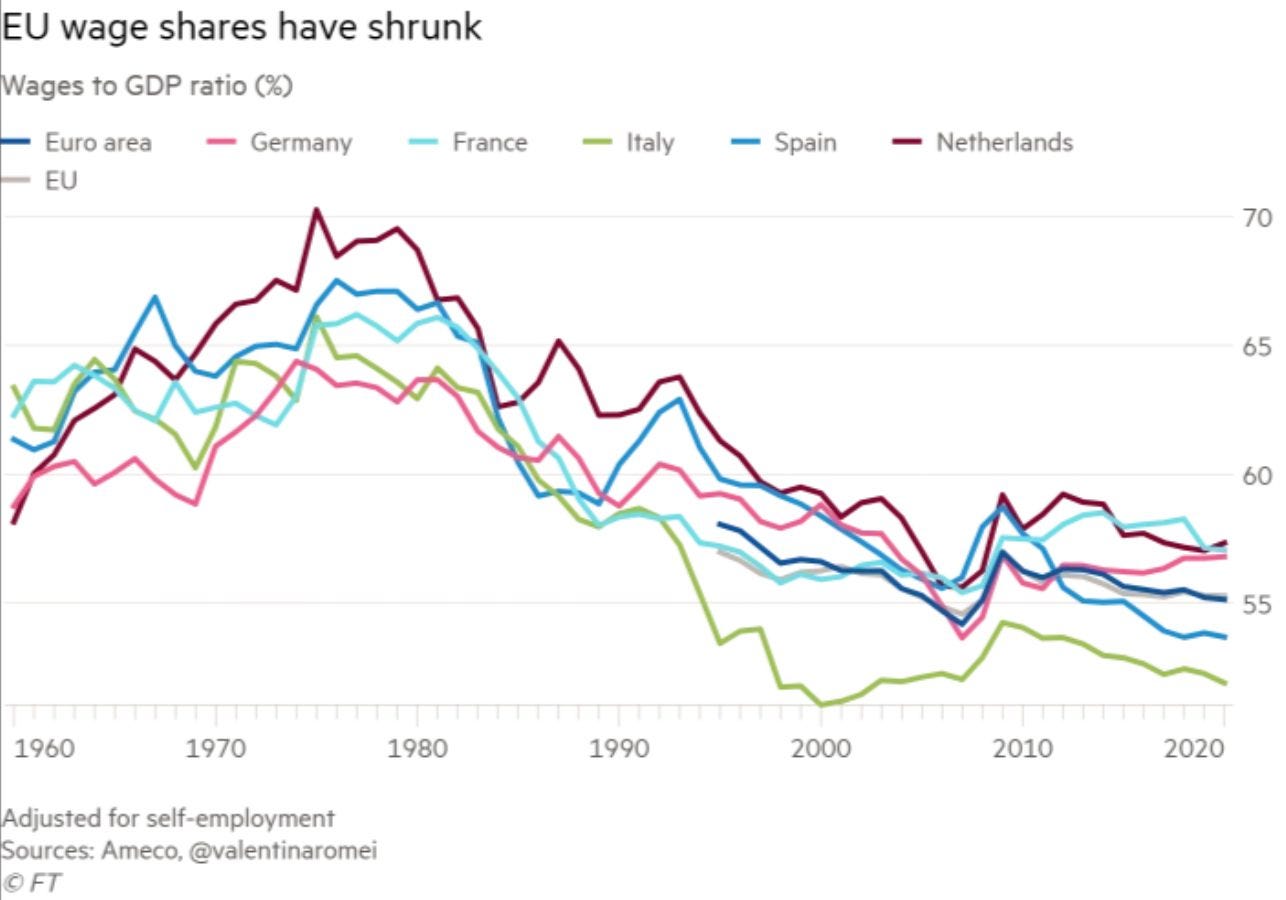

Wie seine europäischen Nachbarn leidet auch Frankreich unter der Schwächung seiner Mittelschicht.

Der Anteil der Löhne am BIP sinkt seit Jahren immer weiter und vom Wohlstandseffekt, den die Hausse an den Aktienmärkten mit sich bringt, profitiert in Europa nur einer von zehn Haushalten. Gleichzeitig werden die Arbeitnehmer ärmer und der reale Wert ihrer Ersparnisse sinkt infolge der Inflation:

Die Spannungen in Frankreich ermöglichen es dem Dollar, sich an die Unterstützungslinie seines Aufwärtstrends zu klammern und einen weiteren Rückgang für den Moment zu verhindern. Die überraschende Auflösung des Parlaments lässt in Europa eine neue Dynamik entstehen, die den Abwärtsdruck auf den Dollar mindert:

Für den Moment gelingt es dem Euro, sich oberhalb seiner Unterstützung zu halten:

Die Ergebnisse des ersten Wahlgangs in Frankreich in zwei Wochen werden einen genaueren Hinweis auf die kurzfristige Entwicklung des Dollars liefern.

Die jüngsten Kursgewinne des Dollars gegenüber dem Euro und der Rückgang des Goldpreises in Dollar haben bislang nicht einmal zum Einbruch des Goldpreises in Euro unter die erste Unterstützungslinie geführt:

Beim Silberpreis in Euro ist die Lage delikater. Eine bärische Divergenz hat sich ausgebildet und droht, den Aufwärtstrend seit dem 1. Mai zu beenden:

Die Baisse-Spekulanten am Silbermarkt visieren einen erneuten Test des Ausbruchs über die 24-€-Linie als erstes Ziel an. Dies würde sich auch mit zusätzlichen Kapitalflüssen in den Dollar als sicheren Hafen decken, falls Frankreich am 30. Juni instabil würde:

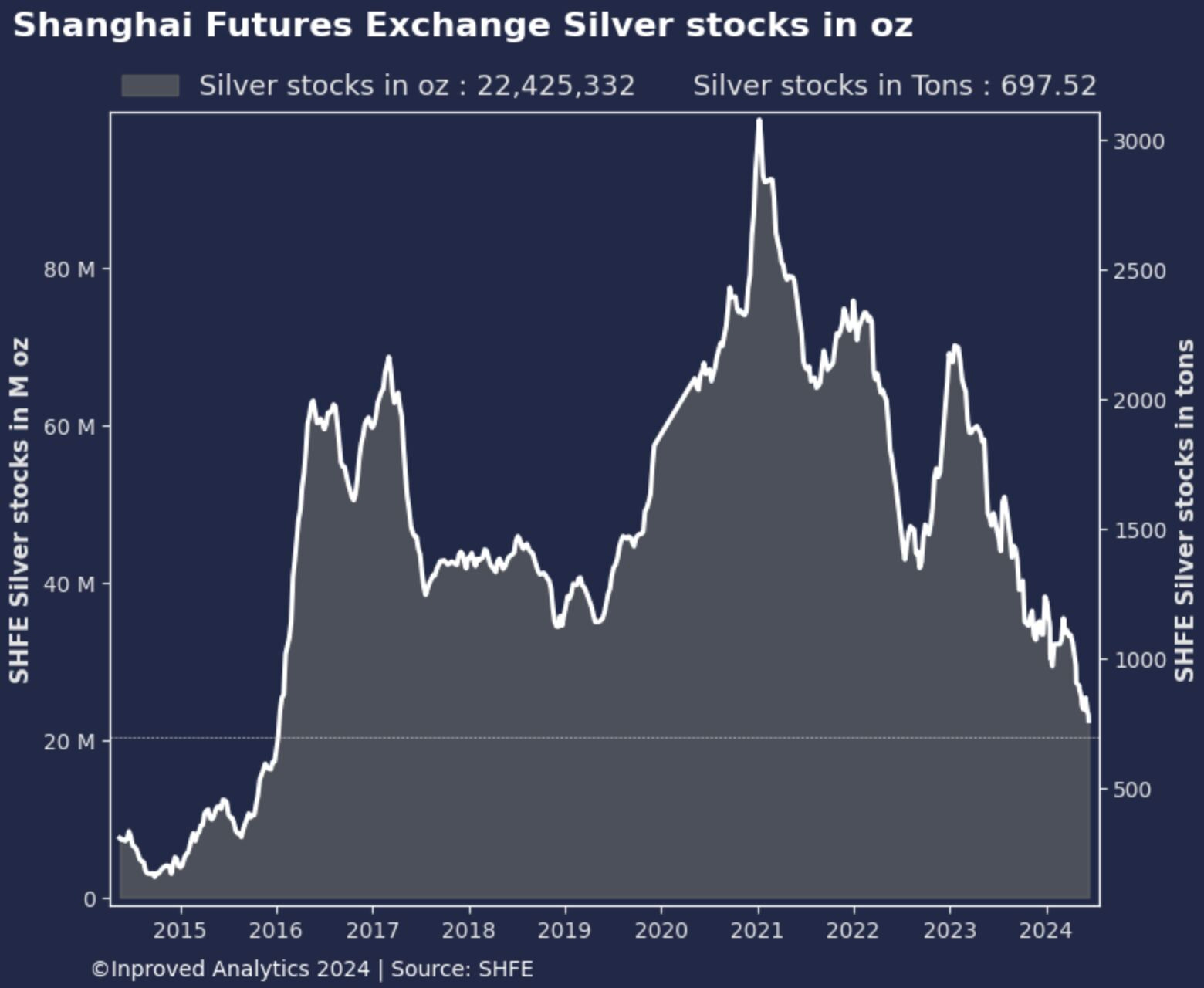

Die Lage am physischen Markt verkompliziert die Dinge allerdings: Die Silberbestände in Shanghai sind an einem Tiefpunkt angelangt. Es ist gewagt, auf einen Preisrückgang an der COMEX zu spekulieren, wenn die Bestände in Shanghai verschwinden!

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.