Zuvor, haben wir gesehen, dass Gold in erster Linie ein Krisenschutz ist und nicht als „generationenübergreifendes“ Asset betrachtet werden sollte. Gold sollte im richtigen Moment verkauft werden, statt es an die Nachfolger zu vererben. Während vergangener Bullenmärkte hat sich der Goldpreis zwischen 71% und 590% erhöht, was dem gelben Metall jede Menge Spielraum nach oben gibt, wenn die kommenden Monate die Annahme bestätigen, dass eine neue Hausse begonnen hat.

Damit das Edelmetall seiner Rolle als Vermögensschutz auch wirklich gerecht wird, muss es jedoch bei einem Geschäftspartner gekauft werden, der selbst einige Kriterien erfüllt.

die einfache lösung für alle finanzberater: ihre kunden gold bei einer bank kaufen lassen

Banken und Allfinanzen sind für jeden professionellen Vermögensverwalter unverzichtbare Partner. Als Anlageberater haben Sie mit ihnen bereits eine Kooperation aufgrund der angebotenen Lebensversicherungen, Wertpapierdepots und Aktiensparpläne und Sie wenden sich an die Banken, um Ihre Klienten bei der Kreditbeschaffung zu unterstützen.

Es ist daher naheliegend, auch die „physischen“ Goldanlagen in Erwägung zu ziehen, die die Banken anbieten. Was wäre leichter, als Ihre Klienten Münzen oder Barren von einem Finanzinstitut kaufen zu lassen, bei dem sie bereits Kunden sind? Ich persönlich halte das für eine schlechte Idee. Aber da Sie keinen Grund haben, meinem Wort blind zu vertrauen, werde ich versuchen, Ihnen Beweise zu liefern.

die banken haben mehr interesse am verkauf von telefonflatrates als an physischen edelmetallen

Wenn wir einem Artikel von Echos vom März 2017 glauben, „bieten alle großen Bankennetzwerke in Frankreich (außer der Banque Postal) ihren Kunden den Kauf und Verkauf von physischen Edelmetallen an.“ Banken, die dieses Angebot bewerben, sind jedoch rar. Wenn man „Gold kaufen“ gefolgt vom Namen einer französischen Großbank in eine Suchmaschine eingibt, findet man kaum etwas. Lediglich die LCL, Crédit Agricole und die BNP Paribas haben physischem Gold eine Seite ihres Onlineauftritts gewidmet, aber selbst dabei handelt es um (sehr) allgemeine Informationen und nicht um kommerzielle Angebote.

2013, als ich meinen Investmentratgeber für den Goldmarkt schrieb, war Cortal Consors (Onlinebank und Marke von BNP Paribas) der erste Broker innerhalb des Bankensektors, der physisches Gold online verkaufte (seit Januar 2011). Es handelte sich dabei um ein Angebot, welches physische Goldprodukte (begrenzt auf Napoléon-Münzen und Barren), das Mieten eines Tresors und die Versicherung der Produkte kombinierte, um dem Anleger die Investition im Vergleich zu den traditionellen Angeboten der Banken zu erleichtern. Aus Gründen, die sich mir nicht erschlossen haben, hat dieses Angebot mit dem Titel „Physischer Goldkauf online“ 2009 den Innovationspreis des Forum de l’Investissement gewonnen. Cortal Consors hat seine Geschäftstätigkeit zum 1. Mai 2016 eingestellt.

2016 fragte mich ein Kollege, was ich vom Angebot zum „physischen Goldkauf“ einer klassischen Filialbank halte. Da das Angebot nur für Vermögensberater verfügbar ist und auch der Online-Support für die allgemeine Öffentlichkeit nicht zugänglich ist, habe ich einen Kommentar zum Angebot der Bank verfasst, wobei ich deren Namen verschweige.

Warum gehen die Banken so achtlos mit diesem Thema um, obwohl sie ihr Angebot sonst stetig erweitern, einschließlich bestimmter Produkte, die rein gar nichts mehr mit ihrem Kerngeschäft zu tun haben (von der Kfz-Versicherung über Zusatzkrankenversicherungen bis hin zur Telefonflatrate ist alles dabei)?

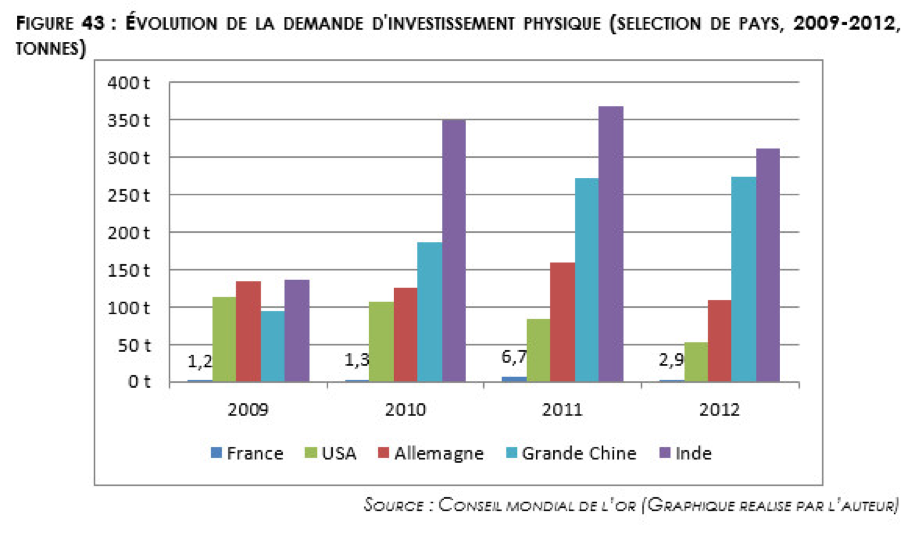

Diese Grafik scheint die Antwort zu enthalten:

Entwicklung der physischen Gold-Investmentnachfrage (ausgewählte Länder, 2009-2012, in Tonnen)

In Frankreich sind die zu Anlagezwecken gekauften Goldmengen mikroskopisch klein im Vergleich zu Deutschland, den USA und insbesondere zu den zwei asiatischen Giganten Indien und China. Diese Situation bietet den Großbanken verständlicherweise keine Anreize zur Entwicklung innovativer Angebote für physische Goldinvestments.

Folglich ist es wahrscheinlicher, dass die Bankberater künftig als Unterhändler von Netflix auftreten, als dass sie gegenüber ihren Kunden die Vorzüge von physischen Edelmetallen anpreisen und neuartige kommerzielle Angebote entwickeln werden.

Die Banken haben im physischen goldhandel keine Top-dienstleistungen mehr zu bieten

Seit Cortal Consors den Innovationspreis erhalten hat, hat sich im Bereich der physischen Goldangebote seitens der Banken nicht mehr viel getan. Alle Innovationen gehen seit 2001 im Grunde genommen von neuen Akteuren aus, die vom Banken- und Versicherungssektor unabhängig sind und sich exklusiv auf den Edelmetallhandel und damit im Zusammenhang stehende Dienstleistungen spezialisiert haben. Dank der zunehmenden Verbreitung des Internets konnten sie einen immer stärker vernetzten Kundenkreis erschließend. Wie Sie sehen werden, fiel es ihnen dabei nicht schwer, ihr Angebot an Produkten und Dienstleistungen von den traditionellen Akteuren abzuheben.

kriterien für den physischen goldkauf mit maximaler sicherheit

Die Möglichkeiten des physischen Goldkaufs werden immer vielfältiger, aber die Kriterien für die Auswahl der sichersten Option bleiben die gleichen, wie ich bereits in meinem Buch dargelegt habe:

- Reputation und Dauer der Geschäftstätigkeit des Verkäufers;

- Kauf der Produkte bei einem Zulieferer, der möglichst nah an der Produktionsquelle ist (nationale Prägestätten);

- Große Auswahl an Münzen und Barren;

- Lagermöglichkeiten mit Erfüllung der folgenden Kriterien: 1. Lagerung unabhängig vom Verkäufer und außerhalb des Bankensystems; 2. Lagerung in einem „segregierten“ Konto mit eindeutig zugewiesenen Produkten, d. h. keine Sammelverwahrung (Reduzierung des Gegenparteirisikos auf ein Minimum und klare Eigentumsverhältnisse bei den Barren und Münzen); 3. Lagerung in einem Land, das den Schutz privaten Eigentums auch in der Vergangenheit respektiert hat; 4. Verwahrung bei einem führenden, spezialisierten Lagerunternehmen; 5. regelmäßige Prüfung der Tresorinhalte durch eine renommierte, unabhängige Gesellschaft und Veröffentlichung der Bestände oder Ausstellung eines Einlagerungszertifikats von einem renommierten Lagerunternehmen und die Möglichkeit zur persönlichen Inspektion der eigenen Bestände;

- Möglichkeit, sich die eigenen Bestände liefern zu lassen;

- Einfacher Kauf und Wiederverkauf;

- Arbeitssprache der Ansprechpartner;

- Last AND least: Provisionen und Lagergebühren. Sicherheit hat ihren Preis.

Das mangelnde Angebot der Großbanken im Bereich der physischen Goldinvestitionen ist charakteristisch für diese Akteure, die ihre Produktpalette vor allem unter dem Gesichtspunkt einer möglichst großen Zielgruppe in alle Richtungen erweitern, um die Rentabilität ihrer Geschäftstätigkeiten zu gewährleisten. Dabei entfernen sie sich Schritt für Schritt von einem Teil ihres historischen Kerngeschäfts und man kann es ihnen schwerlich vorwerfen. Aber: Haben Ihre Klienten ihre Telefonflatrate bei ihrer Bank abgeschlossen? Viele können es nicht sein. Wie heißt es in der Redewendung? Schuster, bleib bei deinen Leisten!

GoldBroker.com erfüllt alle oben aufgelisteten Kriterien. Im nächsten Artikel werden wir also die Gelegenheit nutzen und das kommerzielle Angebot von GoldBroker.com unter diesen Gesichtspunkten zu betrachten und Ihnen das spezielle Programm für Vermögensverwalter und Geschäftspartner vorzustellen.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.