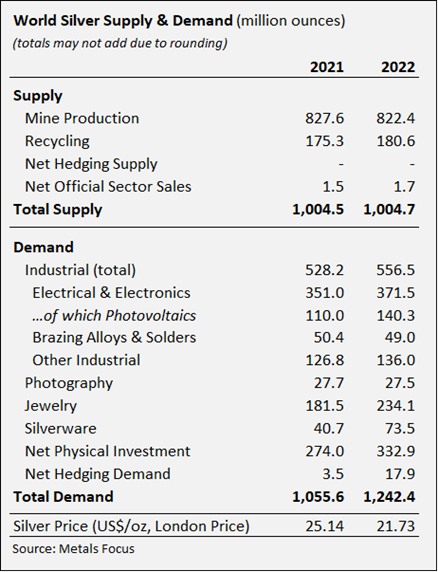

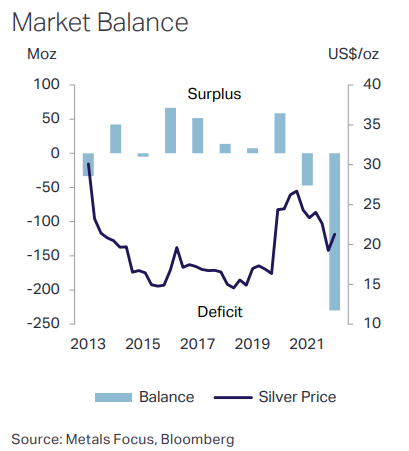

2022 betrug die Nachfrage nach physischem Silber 1,24 Milliarden Unzen (d. h. 35.150 Tonnen). Nie zuvor wurde am Markt eine stärkere Nachfrage registriert. Auf der anderen Seite stagniert das Angebot, was unabänderlich zu einem historischen Angebotsdefizit führt. Dieses Defizit beläuft sich auf rund 6.740 Tonnen, was knapp 20 % der Gesamtnachfrage entspricht.

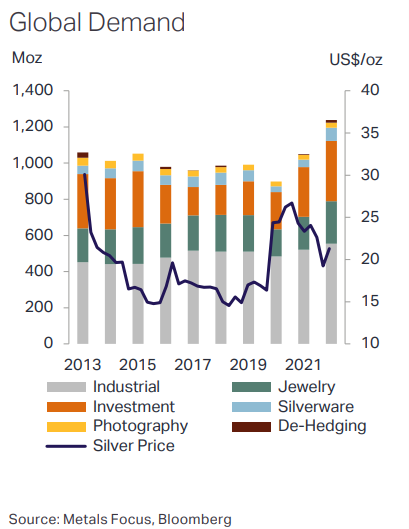

Die Silbernachfrage resultiert aus dem steigenden Bedarf für Solarzellen, für den 5G-Netzausbau, für den Bausektor etc. Und während der Großteil dieser Nachfrage auf Indien und andere asiatische Länder entfällt, ist der Wiederaufschwung in der Schmuckbranche und im Bereich der Investitionen besonders deutlich.

Entschlüsseln wir heute die Fundamentaldaten des Silbermarktes und die Perspektiven für das Jahr 2023.

Silberangebot unter Druck

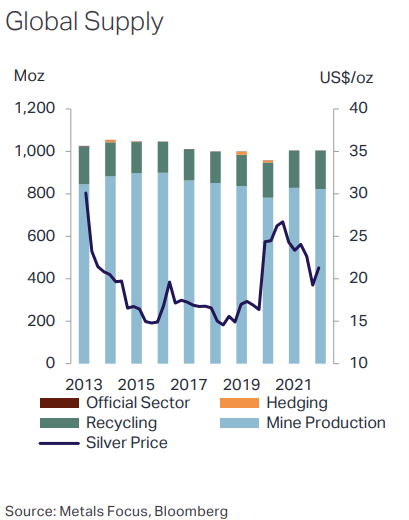

Zunächst sei angemerkt, dass das Angebot sich schwertut, das Niveau von vor 4 Jahren wieder zu erreichen. 2019 belief sich die Minenproduktion auf 836 Millionen Unzen, bevor sie 2020 im Zuge der Lockdowns um 6 % sank. Mit einem physischen Silberoutput von 822 Millionen Unzen blieb die Minenproduktion 2022 weiterhin unter ihrem Vorkrisenniveau. Wir erinnern an dieser Stelle daran, dass die Minenförderung 82 % des gesamten Silberangebots ausmacht. Im Anschluss werden wir aufzeigen, welch entscheidende Rolle in diesem Zusammenhang die Produktionskosten spielen.

Interessanterweise bleibt das globale Silberangebot seit fast 10 Jahren weitgehend stabil. Die Knappheit auf der Angebotsseite ist also nicht durch das Angebot selbst bedingt, sondern lässt sich vielmehr durch eine zusätzliche, gesteigerte Nachfrage erklären. Zudem ist erwähnenswert, dass Phasen des Angebotswachstums im Allgemeinen einen Baisse-Faktor für den Silberpreis darstellten.

Ein weiterer wichtiger Faktor, der die Angebotsseite belastet, ist die Abkoppelung vom Marktpreis. Der Bericht World Silver Survey 2023 hebt hervor, dass „der Preis durch den Druck infolge der Aktivitäten institutioneller Investoren um 14 % auf 21,73 $ gesunken ist.“ Diese Spannungen auf der Angebotsseite werden voraussichtlich langfristig anhalten, und zwar etwa für die nächsten 5 Jahre.

Steigende Produktionskosten und Flaute bei den Minenunternehmen

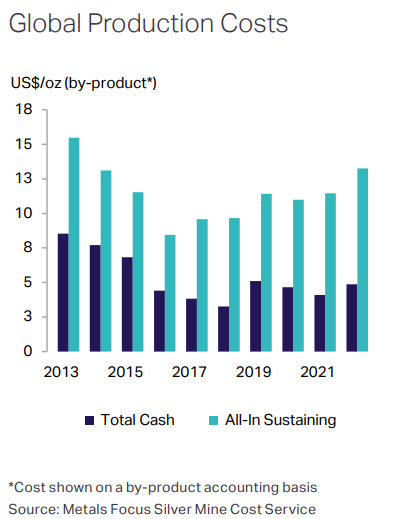

Silber ist als Vermögenswert sowohl Edel- als auch Industriemetall. Als Anlage wirft es weder Zinsen noch eine Dividende ab. Für diese Assetklasse (wie z. B. auch für Gold oder Bitcoin) lohnt sich also eine Bewertung der Produktionskosten. Letztere haben als Unterstützung oder Widerstand einen sehr starken Einfluss auf den Markt. Die Produktionskosten für 1 Unze Silber sind 2022 infolge der Inflation um 16 % auf 13,36 $ gestiegen. Es ist äußerst bemerkenswert, dass zwischen den Produktionskosten und dem Silberkurs eine langfristige Korrelation besteht, und dass Abweichungen zwischen den beiden Variablen im Allgemeinen auf Seiten des Preises korrigiert werden.

Erinnern wir uns zudem daran, dass Mexiko, China und Peru gemeinsam mehr als 50 % der globalen Silberfördermenge ausstoßen (jeweils 24 %, 13,6 % und 13 % des weltweiten Outputs). Wichtig ist außerdem, dass 70 % des insgesamt geförderten Silbers als Beiprodukt beim Abbau von Kupfer, Gold und Zink anfallen.

Die größten silberfördernden Minengesellschaften wie Fresnillo oder KGHM und Newmont bleiben auf niedrigen Niveaus und können aufgrund der beschriebenen Gegebenheiten kaum wachsen. Der Anstieg der Produktionskosten wird nicht von einer Preishausse begleitet, was für die Unternehmen eine Herausforderung darstellt, und eine geringere Profitabilität bedeutet. Das Kostenwachstum aufgrund der Inflation ist offensichtlich irreversibel. Man kann daher davon ausgehen, dass Silber zumindest über seinen aktuellen Produktionskosten bleibt.

Wenn man den Selbstkostenpreis einer Unze Silber betrachtet und die Tatsache berücksichtigt, dass der internationale Preis für eine Unze Silber historisch gesehen 60-70 % über diesem lag, stellt man schließlich fest, dass der Silberpreis 2023 bislang 62 % über den Produktionskosten notierte. Der Bericht legt dar, dass der Rückgang des Ölpreises und anderer Rohstoffpreise „im Laufe des Jahres 2023 wahrscheinlich zu gleichbleibenden oder etwas geringeren Kosten führen wird.“ Infolgedessen sei 2023 im Schnitt ein Silberkurs zwischen 21 $ und 22 $ zu erwarten. Jeder erneute Anstieg der Produktionskosten auf mehr als 14 $ je Unze würde jedoch auch den mittleren Silberpreis auf über 23 $ je Unze heben.

Nachfrage wird 2023 „solide“ bleiben

Das Silver Institute stellt klar, dass „dieses Jahr erwartungsgemäß ein weiteres Jahr mit solider Nachfrage wird.“ Die Industrienachfrage sollte einen neuen Rekordwert erreichen, während im Investmentbereich (Münzen und Barren) und in der Schmuckbranche ein leichter Rückgang prognostiziert wird. Gleichzeitig wird die Angebotsknappheit voraussichtlich anhalten und ein Defizit in Höhe von schätzungsweise 142 Millionen Unzen Silber zur Folge haben. Erstaunlicherweise erwartet die World Survey 2023 einen Jahres-Durchschnittskurs von 21,30 $ und damit einen Rückgang um 2 % gegenüber dem mittleren Kurs von 2022.

Der Bericht legt dar, dass es im zweiten Quartal zu Abverkäufen von Gold und Silber kommen könnte, wenn keine neue Krise auftritt. Die Bankenkrise, die den Wiederanstieg der Gold- und Silberpreise unterstützte, hatte die Marktteilnehmer dazu gebracht sich abzusichern.

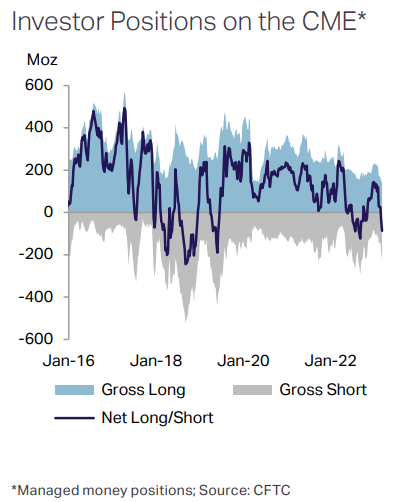

Darüber hinaus sollte man nicht vergessen, dass die am Silbermarkt von institutionellen Investoren gehandelten Volumen sinken. An der Shanghai Future Exchange (SFE) wurde ein Rückgang der Handelsaktivität um 18 % verzeichnet. Die Angst vor einer Rezession und die Lockdowns in China haben die institutionellen Investoren zusätzlich in ihren Baisse-Positionen bestärkt. Nachdem zwischen 2016 und 2018 sowie anschließend zwischen 2019 und 2021 überwiegend preissteigernde Kräfte auf den Derivatemarkt wirkten, ist er heute einem Abwärtsdruck auf die Preise ausgesetzt.

Wohin entwickelt sich der Silberpreis?

Wir haben bereits ab November 2022 gezeigt, dass die fundamentale Situation günstig für neue Hochs beim Goldkurs war. Die 2022 beobachtete Korrektur war im Wesentlichen die Folge des Zusammentreffens fundamentaler Zyklen, die dem Produktionskostenanstieg des gelben Metalls gegenüberstanden. Was Silber betrifft, so kann das beträchtliche Produktionsdefizit aus historischer Sicht als Signal für eine bullische Trendwende interpretiert werden (siehe unten). Dennoch muss darauf hingewiesen werden, dass das aktuelle Produktionsdefizit am Silbermarkt bereits seit 2021 besteht und bislang nicht ausreichend war, um eine Hausse auszulösen.

Contexte particulier à surveiller dans les prochains mois sur le #silver.

— Thomas ANDRIEU (@ThomasAndrieu_) November 1, 2022

Mon intervention ce matin sur @TV_Finance pour analyser la trajectoire du métal gris⤵️

Replay complet ➡️https://t.co/7D0F7JtWxO pic.twitter.com/DYC9auRXoB

Seit November 2022 zeigte Silber Anzeichen einer bullischen Trendwende. Seit dem 1.November 2022 ist der Silberkurs mehr als 30 % nach oben geklettert und hat sein Niveau von 2020/2021 wieder erreicht. Der folgende Chart zeigt den Silberkurs und dessen aktuelle Versuche, seine alten Widerstandslinien zu überwinden. Zudem stellen wir fest, dass Silber nach den Tiefs von 2016 und 2019 seine bullische Dynamik nun fortsetzt. Infolgedessen zeichnen sich parallel zum Goldkurs mehrere Kaufzonen in diesem Aufwärtstrend ab (die rot eingekreisten Bereiche als fraktale Umkehrsignale).

Kurz- bis mittelfristig bestehen folgende Fibonacci-Widerstandszonen: 26,10 $ (letztes Hoch), 30 $, 41,36 $. Die Unterstützungsbereiche befinden sich dagegen bei 23 $, 20,85 $ und 18,70 $. Der oben eingezeichnete, schräge Widerstand besteht zudem bereits seit 2011. Ein Ausbruchversuch über diesen schrägen Widerstand zählt zu den wichtigsten Herausforderungen in diesem Jahr. Im Falle eines bullischen Ausbruchs, d. h. falls der Silberkurs die 26-$-Marke überschreitet, läge ein erstes Kursziel bei 30 $, anschließend darüber entsprechend der Verlängerung. Im umgekehrten Fall wäre eine Rückkehr zum gleitenden Durchschnitt (21,80 $) zu erwarten.

Eine Kursprognose von durchschnittlich 21,30 $ erscheint uns daher ausgesprochen schwach. Ein solches Preisniveau würde nicht nur eine bearishe Dynamik, sondern eine dauerhafte Schwäche des Silberpreises in Gang bringen. In einem Umfeld, in dem das Angebot kaum wachsen kann, würde der niedrige Preis jedoch das chronische Angebotsdefizit erklären.

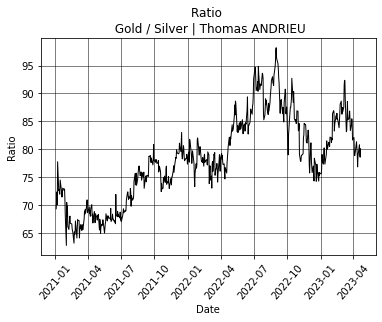

Kräfteverhältnis (noch) zugunsten von Gold

Während der Silberkurs seit 2016 mühsam versucht, zu einer Hausse-Dynamik zurückzufinden, ist der Trend bei Gold deutlicher erkennbar. Wir finden hier die historische Tendenz zur Outperformance von Gold gegenüber Silber über sehr langfristige Zeiträume wieder. Doch von Zeit zu Zeit steigt der Silberpreis punktuell im Rahmen einer Aufholjagd sehr stark an. Der folgende Chart zeigt das Gold/Silber-Verhältnis. Letzteres ist von 65 im April 2021 auf fast 80 im April 2023 geklettert. Das bedeutet, dass 80 Unzen Silber notwendig sind, um eine Unze Gold zu kaufen. Das Kräfteverhältnis begünstigt derzeit also Gold.

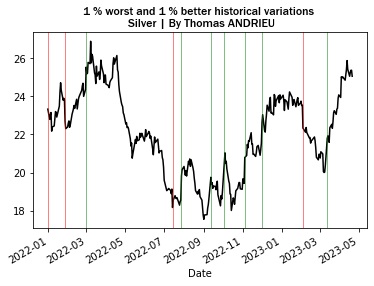

Umgekehrt wäre mit einer dauerhaften Outperformance von Silber zu rechnen, wenn das Gold/Silber-Verhältnis unter 75 fallen sollte, was der letzten Reaktionszone entspricht. Um unsere Analyse abzuschließen, stellen wir in der folgenden Grafik die stärksten Bewegungen dar, die wir seit 2022 beim Silberkurs beobachtet haben. Das bedeutet, dass tägliche Bewegungen des Silberkurses, die mit einer Frequenz von etwa 1 % auftreten, durch vertikale Linien markiert sind. Es stellt sich heraus, dass extreme Abweichungen nach oben (grün) oft ein Hausse-Signal darstellen, während extreme Abweichungen nach unten (rot) oft ein zusätzliches Baisse-Signal liefern.

In der aktuellen Marktsituation wurde das letzte Hausse-Signal im März 2023 registriert und Ende April deutet nichts auf eine Abschwächung oder eine Trendumkehr hin. Zudem stellen wir fest, dass der neuerliche Aufwärtstrend des Silberkurses seit September 2022 durch eine Serie starker Rallys sehr gut aufgebaut wurde, was den oben beschriebenen Abwärtsdruck auf die Preise entkräftet. Als „extreme“ Bewegung gilt bei Silber übrigens eine Abweichung von mehr als 4,6 %. Aus statistischer Sicht deutet zurzeit alles auf eine Fortsetzung des Aufwärtstrends hin.

Zusammenfassung

Die jüngste World Silver Survey 2023 zeigt, dass das Angebotsdefizit am Silbermarkt beträchtliche, gar historische Ausmaße angenommen hat. Dieses Angebotsdefizit allein entspricht 20 % der gesamten Nachfrage am Markt!

Im Laufe dieses Artikels haben wir gesehen:

-

Der physische Silbermarkt weist ein Angebotsdefizit von fast 7.000 Tonnen auf. Diese Knappheit wird voraussichtlich noch mehrere Jahre lang anhalten.

-

Gleichzeitig hat die Silbernachfrage um knapp 18 % zugenommen. Die Nachfrage sollte unter dem Einfluss der industriellen Nachfrage, des Wachstums der Solarbranche, des 5G-Netzausbaus etc. auch 2023 stabil bleiben. Eine Rezession könnte die potenzielle Nachfrage allerdings reduzieren.

-

Die Produktionskosten haben sich 2022 um 16 % erhöht, was dem Silberkurs für 2023 eine stabilere Unterstützung garantiert. Ein Rückgang verschiedener Rohstoffpreise könnte die Produktionskosten jedoch stabilisieren und auch die Widerstände nach oben stärken.

-

Der Silberkurs kann in einem Umfeld, in dem die institutionellen Investoren zum Abwärtsdruck beitragen, kaum steigen. Auch wenn die Angebotsknappheit eine Preishausse erwarten ließe, bleibt der Marktpreis im Allgemeinen an die Entwicklung der Produktionskosten angelehnt. Es handelt sich hier also um beschränkte Kapazitäten, die in der Marktbewertung aktuell nicht eingerechnet sind.

-

Für 2023 wird ein leichter Rückgang des durchschnittlichen Silberpreises prognostiziert. Das erscheint uns allerdings nicht gänzlich kohärent und andere Szenarien sind durchaus vorstellbar.

- Aus charttechnischer Sicht bleibt der Aufwärtstrend trotz zahlreicher Widerstände intakt. Unter anderem begünstigen die Marktkräfte weiterhin Gold. Ein dauerhafter Ausbruch über die 26-$-Marke brächte ein starkes Aufwärtspotential mit sich. Andernfalls ist mit einer Seitwärtsbewegung zu rechnen. Das Baisse-Szenario ist dagegen weniger wahrscheinlich.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.