Ein „Lehman-Moment“ hoch zwei naht; schon jetzt stehen Schweizer Banken und britische Pensionskassen unter gewaltigem Druck.

Doch werfen wir zuerst einen Blick auf einen anderen „Zirkus“ –

Wie erwartet, macht der globale Wanderzirkus gerade in einer Vielzahl anderer Nationen halt. Pünktlich zum Ende der außergewöhnlichsten Finanzblase der Weltgeschichte.

Erneut sind es Schuldenproduktion, Geldschöpfung und die daraus resultierende Währungsentwertung, die zum unausweichlichen Fall eines weiteren Geldsystems führen. Im Verlauf der Geschichte ist das die Norm gewesen, sprich: “Je mehr sich die Dinge ändern, desto mehr bleiben sie sich gleich.“

Dieses Mal begann alles mit der Schließung des Goldfensters im August 1971. Das war der Beginn eines finanziellen wie politischen Zirkusprogramms, in dem ständig mehr Risiko und potentiell tödliche Nummern geboten wurden, um das Zirkusgeschäft am Laufen zu halten.

Ökonomische Verwerfungen erzeugen immer ein unstetes Kommen und Gehen von politischen Führern und Parteien. Letztlich wird keine Regierung ins Amt gewählt, sondern immer nur die alte abgewählt.

Einigen von uns war immer schon klar, wie dieser Zirkus enden würde: Am Ende stürzen alle Akteure praktisch gleichzeitig ab.

Genau das zeichnet sich gerade ab.

Was wir in Großbritannien erlebt haben, ist eine politische Farce. Selbst der talentierteste Dramaturg hätte kein so wunderbares Karussell der politischen Charaktere entwerfen können, wie wir es gerade in der Downing Street mit dem Ein- und Auszug der politischen Vertreter erleben.

Schauen wir uns die Premierminister Großbritanniens an: Zuerst war es David Cameron, der 2016 wegen schlechten Umgangs mit dem Brexits aus dem Amt schied. Die nächste Premierministerin, Theresa May, musste 2019 gehen, weil sie nichts auf die Reihe kriegte, auch nicht den Brexit. Dann kam Boris Johnson mit der größten konservativen Mehrheit ins Amt, die es jemals gegeben hatte. Allerdings wurde er wegen seiner „Partygate“-Affaire zu Corona-Zeiten aus dem Amt gedrängt.

Dann kam Liz Truss. Sie wurde im September dieses Jahres zur Premierministerin gewählt, blieb aber sie nur 44 Tage im Amt, weil sie und ihr Finanzminister bei ihrem „Mini-Budget“ versagten. Beide schafften zumindest, dass das Britische Pfund und britische Staatsanleihen (UK Gilts) auf den internationalen Märkten abstürzten, so dass die Bank of England einspringen musste. Staatsanleihen, Derivate und die britischen Pensionskassen standen unmittelbar vor der Implosion.

Mit Rishi Sunak, Johnsons ehemaligem Schatzkanzler, an der Spitze und dem Rückzug Boris Johnsons hat sich das politische Karussell nun einmal um sich selbst gedreht. Johnson entschied sich gegen eine weitere Teilnahmen am Zirkus, weil Vorträge und private Verpflichtungen ihm derzeit sicherlich ergebnisreicher erscheinen. Doch höchstwahrscheinlich wird er sich an einer Rückkehr versuchen.

Was für ein Zirkus!

Es zeigt wieder, dass es am Ende ökonomischer Epochen die schlimmsten politischen Führungen kommen, die stets versprechen und nie liefern.

In einem bankrotten globalen System ist irgendwann der Punkt erreicht, an dem der Wert des geschöpften Geldes verschwunden ist und politische Versprechen nicht mehr mit intrinsisch WERTLOSEM Falschgeld erkauft werden können.

Keiner soll glauben, dass so etwas nur im Vereinigten Königreich passiert. Die USA haben einen Führer, der leider zu alt ist und auch nicht mehr das Kommando hat. Er hat eine Stellvertreterin, die niemand respektiert. Wenn Biden also, wie viele glauben, nicht mehr bis zum Ende seiner Amtszeit durchhält, wird es auch in den USA einen wahrhaftigen Führungszirkus geben. Die US-Wirtschaft ist zudem chronisch krank, nachdem sie 90 Jahre Defizite eingefahren hat. Was die USA vorerst am Leben erhält, ist der Dollar. Er ist stark, weil er das am wenigsten hässliche Pferd im Währungsstall ist.

Der deutsche Kanzler Scholz hat von Merkel ein sehr schweres Erbe übernommen, das er seit seiner Amtsübernahme aber sicherlich nicht verbessert hat; Deutschland steht kurz vorm Kollaps.

Den meisten anderen Ländern geht es genauso. Macron hat keinen Mehrheit in Frankreich, und tagtäglich wird das Land von Streiks gelähmt. Seine neue italienische Kollegin, Premierministerin Georgina Meloni, nimmt jedenfalls kein Blatt vor den Mund. Hier sieht man, wie sie Macron überaus aggressiv angeht (schlechte Videoqualität).

Für Menschen, die ihre Probleme mit der aktuellen „Wokeism-Welle“ haben (auch ich zähle mich dazu), ist Melonis Angriff auf diese Modeerscheinung aber auch ihre standhafte Verteidigung von Familienwerten ein „Must-Watch“ (Video-Link). Es besteht also noch Hoffnung, wenn Führungspersönlichkeiten es sich noch trauen, Ansichten zu äußern, die heute von den meisten Medien, Social Media eingeschlossen, zensiert werden.

Schuldknechtschaft

Kurzerhand auf moderne Zeiten übertragen würde das bedeuten, dass die heutigen Menschen mehrheitlich Schuldensklaven wären, besonders im Westen. Der große Unterschied: Heute sind die meisten Menschen zwar Schuldensklaven, doch physisch sind sie frei. Da niemand mehr – weder Individuen, Unternehmen noch Nationalstaaten – die Absicht hat, eigene Schulden jemals zurückzuzahlen, leben wir heute in einer Zeit chronischer Schuldensklaverei. Es ist sogar noch schlimmer. Die praktischen Spielregeln sind heute völlig ungleich zugunsten von Banken, Großunternehmen und reichen Menschen verzerrt. Je mehr Geld eingesetzt werden kann, desto geringer das Einsatzrisiko.

Unbeschränkte persönliche Haftung

Kein Banker, kein Unternehmensmanager oder Firmeneigentümer muss die Verluste persönlich tragen, wenn er einen Fehler macht. Verluste werden sozialisiert und Profite kapitalisiert. Kopf – ich gewinne, Zahl – ich verliere nicht!

Es gibt ehrenhafte Ausnahmen. So arbeitet eine kleine Anzahl Schweizer Banken immer noch mit dem Prinzip der persönlichen Haftung ihrer Partner/ Eigentümer. Käme dieses Prinzip auch im globalen Finanzsystem und auf Regierungsebene zum Tragen, unsere Welt würde wohl ganz anders aussehen – nicht nur finanziell, sondern auch ethisch.

In einem solchen System würde nicht mehr um das Goldene Kalb getanzt werden; menschliche Wert kämen an erster Stelle. Wann immer wir ein Investitionsangebot oder eine Kreditgewährung prüfen würden, wir würden nicht darauf schauen, wie hoch unser persönlicher Gewinn ausfallen könnte, sondern ob die Transaktion aus ökonomischer wie ethischer Sicht solide wäre und das bei minimalem Verlustrisiko.

Viele werden jetzt protestieren und anführen: Ohne jene massiven Schuldenmengen hätte die Welt niemals so schnell wachsen können! Das ist natürlich richtig, kurzfristig zumindest. Doch anstatt schnellen Wachstums und einer Totalimplosion von Vermögenswerten und Schulden hätten wir ein stabileres System.

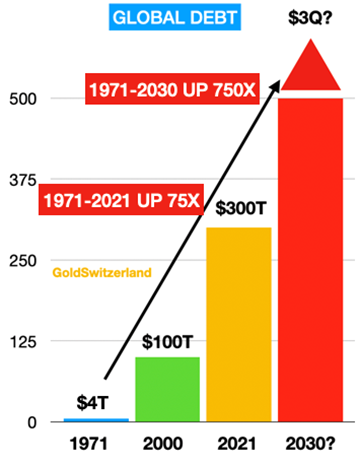

Weltverschuldung 300 Bill. + 2,2 Billiarden aus Derivaten & Verbindlichkeiten

Schauen Sie sich nur die letzten 50 Jahre seit 1971 an. Weltweit haben Staatsregierungen und Zentralbanken zur Schöpfung von fast 300 Billionen $ neuem Geld beigetragen und auch zur Schöpfung von Quasi-Geld in Form von ungedeckten Verbindlichkeiten und Derivaten im Umfang von 2,2 Billiarden $, was eine Gesamtsumme von 2,5 Brd. $ ergibt.

In einem Umfeld explodierender Schuldenmengen könnte die Welt bis 2025-2030 problemlos mit einer Schuldenlast von 3 Brd. $ konfrontiert sein, sobald sich Derivate und ungedeckte Verbindlichkeiten in Schulden verwandeln.

Derivate – Die gefährlichsten Finanzwaffen, die je geschaffen wurden

Derivate sind keine neuen Instrumente. So war es im 17. Jahrhundert in Holland schon möglich, Optionen für Tulpenzwiebeln zu handeln.

Im heutigen Finanzsystem haben sich Derivate zu derart raffinierten Instrumenten entwickelt, dass heute buchstäblich keine Finanztransaktion noch ohne die Beteiligung irgendwelcher Derivate auskommen kann.

Das größte Problem mit Derivaten ist aber, dass die „Quants“, die diese Derivate herstellen, die Konsequenzen ihres Handelns nicht mehr verstehen. Zudem haben Geschäftsleitungen, einschließlich der Vorstände, keinen blassen Schimmer davon, welch massive Risiken in den Derivaten stecken.

Der Untergang von LTCM (Long Term Capital Management), der von Nobelpreisgewinnern gegründet wurde, und die Subprimekrise von 2007-09 sind klarer Beweis dafür, wie sehr die Risiken von Derivaten ignoriert werden.

Nur nebenbei: Anscheinend kann heute jeder einen Nobelpreis gewinnen. Nehmen wir Bernanke, den Nobelpreisträger für Wirtschaft, als Beispiel. Sie erinnern sich, Bernanke druckte als Chef der US-Notenbank mehr Geld als irgendjemand sonst in der Geschichte!

Man muss aber auch Folgendes wissen: Das Komitee, das den Nobelpreisträger für Wirtschaft bestimmt, ist im Grunde nur die Schwedische Reichsbank (Zentralbank), die voller gelddruckender Keynesianern steckt!

Muss ich mehr sagen?

Derivate sind massive Gewinnbringer für alle beteiligten Banken gewesen. Derivate, die ursprünglich als defensive Absicherungsinstrumente geschaffen wurden, sind heute die gefährlichsten und aggressivsten Vernichtungsinstrumente überhaupt.

Vor mehr als 10 Jahren betrug der Gegenwert der globalen Derivate noch 1,2 Billiarden $. Dann entschied sich die Bank für Internationalen Zahlungsausgleich (BIZ) in Basel, deren Wert von heute auf morgen auf 600 Billionen $ zu halbieren, indem sie die Berechnungsgrundlage änderte. Das Risiko von 1,2 Brd. $ blieb aber bestehen und halbierte sich nicht.

Seither haben sich die außerbörslich gehandelten Derivate (engl.: over the counter, OTC) explosiv vermehrt, wie auch alle anderen Finanzanlagen. Das Schöne an OTC-Derivaten ist, zumindest aus Sicht der Emittenten, dass sie nicht wie börslich gehandelte Derivate deklariert werden müssen.

Und heute gibt es nicht nur Zins- oder Devisenmarktderivate. Nein, diese Instrumente sind heute Teil praktisch jeder einzelnen Finanztransaktion. Jeder Aktien- oder Anleihefonds funktioniert mit Derivaten. Und heutzutage bestehen die meisten solcher Fonds nur noch aus synthetischen Instrumenten und beinhalten nichts mehr von den eigentlichen Aktien oder Anleihen, für die sie aber stehen.

Zentralbanken retten Grossbritannien und Schweizer Banken

Erst vor ein paar Wochen war Großbritannien und damit das Weltfinanzsystem unter heftigem Stress, weil es infolge des britischen Haushaltsentwurfs zu Werteinbrüchen bei den Zinsderivaten von Pensionskassen kam. Aufgrund steigender Zinsen und Insolvenzrisiken stehen die Pensionskassen weltweit am Rande des Abgrunds. Um Cashflow zu generieren, hatten die Pensionskassen Zinsswaps erworben. Als die Anleihezinsen rapide anstiegen, brach der Wert dieser Swaps ein, was entweder Positionsliquidation oder Margin-Nachschüsse erforderlich gemacht hätte.

Folglich musste die Bank of England einspringen und die britischen Pensionskassen als auch das Finanzsystem mit bis zu 65 Mrd. $ stützen, um Zahlungsausfälle abzuwenden.

Auch in der Schweiz ist in den letzten Wochen eine bedrückende Situation entstanden. Schweizer Banken bezogen von der US-Notenbank (über die Schweizer Nationalbank, SNB) 11 Mrd. $ Stützungskredite via Währungsswaps (eine Art Dollar-Kredit).

Über die Situation in der Schweiz wurden keine Details preisgegeben, nur, dass 17 Banken involviert waren. Es könnten auch internationale Banken sein. Doch mit größter Sicherheit ist die angeschlagene Credit Suisse betroffen. Gerade erst hatte die Bank einen Verlust von 4 Mrd. Schweizer Franken bekanntgegeben.

Klar ist aber, dass die Situation in Großbritannien und der Schweiz nur die Spitze des Eisbergs ist.

Die Welt steht jetzt kurz vor einem weiteren „Lehman-Moment“, der jederzeit ausbrechen könnte.

Zentralbanken müssen 2 Billiarden $ in Derivaten aufsaugen

Genau diese Derivate, deren Gesamtvolumen einige von uns auf über 2 Billiarden $ schätzen (und nicht 600 Bill. $ wie die BIZ angibt), werden das Finanzsystem aus den Angeln hebeln.

Jedes Derivat beinhaltet ein Zinselement. Bei der Konzeption all dieser Derivate wurde nicht an einen starken, rapiden Zinsanstieg gedacht, den die Welt gerade erlebt. Erinnern Sie sich noch? Noch vor einem Jahr nannten Powell und Lagarde die Inflation „vorübergehend“!

Bei 2 Billiarden $ Schulden ist Absicherung entscheidend!

Dieser Artikel dreht sich nicht direkt um Gold. Nein, vielmehr geht es um die desaströsen Konsequenzen betrügerischer staatlicher Fehlverwaltung der Wirtschaft und Ihres Geldes. Aus historischer Sicht ist Gold der beste Schutz oder die beste Versicherung gegen derartige Misswirtschaft.

Warum meiden 99,5 % aller Finanzanlageinvestoren das Investment, das fortlaufend von jedem Staat und jeder Zentralbank der Welt gestützt und gefördert wird.

Investoren besitzen Aktien, Anleihen und Immobilien im Gegenwert von 600 Billionen $, die in den letzten 50 Jahren alle in den Genuss einer Wertexplosion gekommen sind (40 Jahre im Fall von Anleihen).

Doch warum halten sie nur 2,3 Billionen $ in einer Anlage, die seit 5.000 Jahren immer wieder aufwertete, nie auf null fiel und im Verlauf der Zeit nicht einmal erheblich gesunken ist?

Es ist der unkomplizierteste Vermögenswert – einfach zu verstehen und zu wertschätzen. Es sieht gut aus, es glänzt sogar, und man muss keine Technologie dafür verstehen und auch keine damit verbundenen Bilanzen.

Man muss nichts weiter verstehen, als dass die eigene Regierung Tag für Tag alles dafür tut, dass der Wert dieses Assets wächst.

Also: Dieser Anlagewert, auf den nur 0,5 % der Weltfinanzinvestitionen entfallen und der vom Staat mittels konstanter Geldschöpfung gestützt wird, ist selbstverständlich Gold.

Nur sehr wenige Anleger wissen, teils weil es von staatlichen Stellen unterschlagen wird, dass Gold das einzige Geld ist, das durch die Geschichte hinweg überlebt hat. Ausnahmslos jede andere Währung fiel auf NULL und wurde ausgelöscht.

Mit dieser perfekten, 100 %igen Erfolgsbilanz für Gold ist es jedenfalls überraschend, dass praktisch niemand Goldeigentümer ist!

Investoren verstehen Gold oder dessen Relevanz nicht. Und dafür gibt es viele Gründe.

Staaten hassen Gold ungeachtet der Tatsache, dass all ihre Maßnahmen dafür sorgen, dass Gold im Verlauf der Zeit deutlich aufwertet.

Sie sind sich natürlich vollkommen darüber im Klaren, dass sie mit ihrer völlig unfähigen Verwaltung der Ökonomie und des Geldsystems auch den Wert des Fiat-Geldes zerstören.

Aus diesem Grund haben sie auch ein Interesse daran, die eigene Fehlverwaltung der Ökonomie zu verbergen, indem sie den Wert des Goldes am Papiermarkt drücken.

Doch die Haltung der Investoren zum Gold – ihr Nichtwissen und ihr Zögern, es zu kaufen –, wird sehr bald schon tektonischen Veränderungen unterworfen sein.

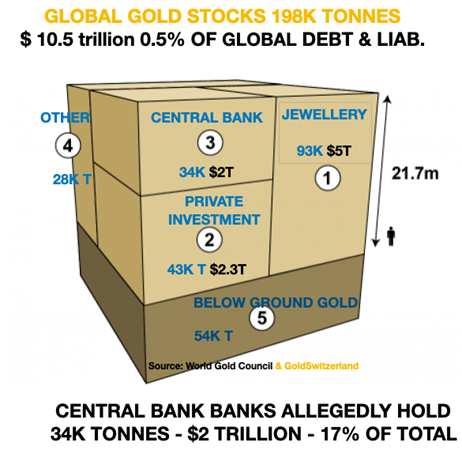

Verbindlichkeiten von über 2 Billiarden $ stützen sich auf 2 Billionen $ Gold

Das bisher weltweit produzierte Gold hat einen Gegenwert von 10,5 Billionen $. Das meiste davon steckt in Schmuck. Die globalen Zentralbanken halten Gold im Umfang von 2 Billionen $, wozu auch jene 425 Mrd. $ zählen, die von den USA angeblich in Gold gehalten werden. Eine Zahl, die von vielen angezweifelt wird.

Wenn nun 2 Billiarden $ Schulden & Verbindlichkeiten (eine Zwei mit 15 NULLEN!) sich auf ein Fundament stützen, das aus 2 Billionen $ staatlichem Goldeigentum besteht, so ergibt sich daraus eine Golddeckungsrate von 0,1 % oder aber ein 1.000-facher Finanzhebel!

Hier zeigt sich also deutlich eine inverse Pyramide mit sehr schwachem Fundament. Ein gesundes Finanzsystem braucht ein sehr solides Fundament aus realem Geld. Billiarden Schulden und Verbindlichkeiten können nicht überleben, wenn sie sich auf eine so dürftige Goldmenge stützen. Sollte Gold um das, sagen wir, 100-fache steigen – also auf 160.000 $ –, dann läge die Deckung bei 10 %, was weiterhin kaum akzeptabel ist.

Die 2 Billiarden $-Finanzmassenvernichtungswaffe ist jetzt also drauf und dran, das System komplett zu zerstören. Wir haben hier ein globales Kartenhaus, das irgendwann in nicht allzu ferner Zukunft in sich zusammenstürzen wird.

Natürlich werden die Zentralbanken zuerst unbegrenzte Geldmengen drucken, um jene 2 Billiarden $ in ausstehenden Derivaten aufzukaufen, wodurch diese in Bilanzschulden verwandelt werden. Das setzt einen Teufelskreis in Gang – mehr Schulden, höhere Zinssätze, steigende Inflation – und womöglich Hyperinflation, wenn die Schuldenmärkte ausfallen.

Kein Staat und keine Zentralbank kann das von ihnen hervorgebrachte Problem lösen. Mehr vom Gleichen wird einfach nicht funktionieren.

Das sind also die gigantischen Risiken, mit denen die Welt jetzt konfrontiert ist.

Selbstverständlich gibt es bei solchen Vorhersagen keine Gewissheit. Sicher ist zumindest, dass ein solches Ausmaß an Risiko abgesichert werden muss!

Es gibt keinen Grund zu glauben, dass Gold dieses Mal nicht seine traditionelle historische Funktion übernehmen wird.

Gold bleibt alleiniger Hüter eines gesunden Währungssystems und das einzige Geld, das über die Zeitalter hinweg bis heute überlebt hat.

Originalquelle: Matterhorn - GoldSwitzerland

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.