Im vorherigen Beitrag haben wir gesehen, dass die Aktien der Minengesellschaften mit ihrer erhöhten Volatilität und einem Verlustrisiko von 100% eben doch in erster Linie Aktien sind und nicht mit physischen Edelmetallen gleichgesetzt werden können. Trifft das auch auf „Papiergold“ zu?

Goldprodukte und anlageziele

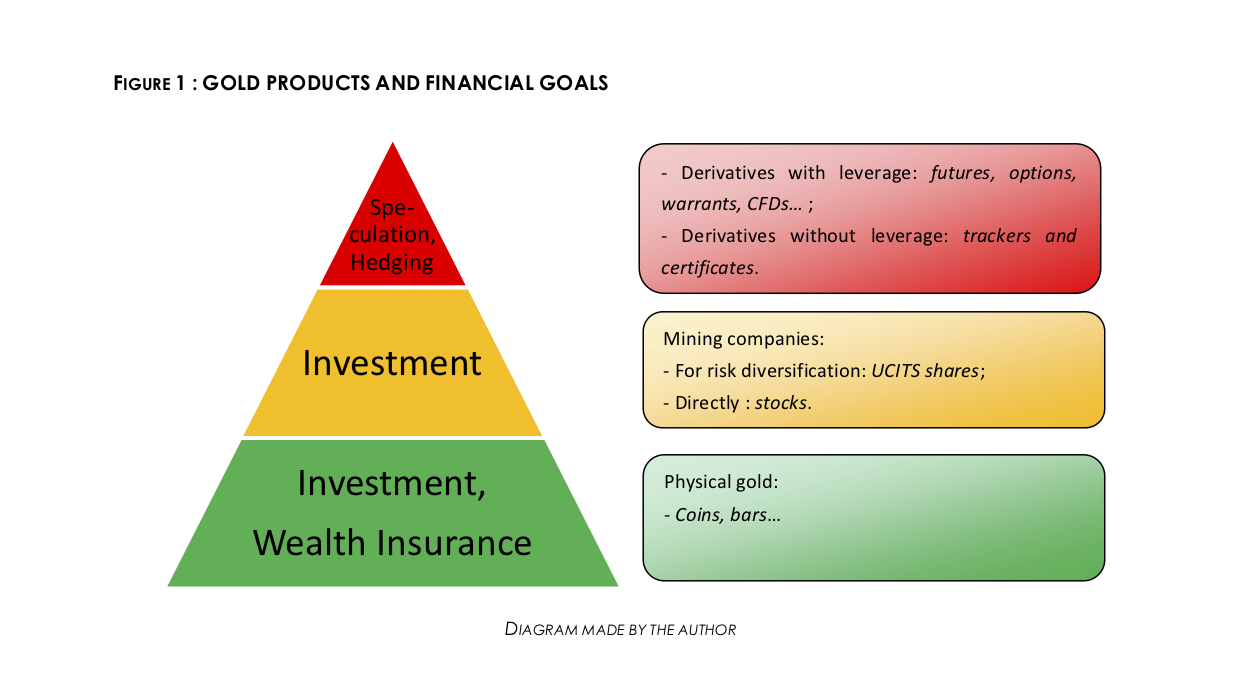

Gold ist eine Finanzanlage, die sich in drei große Produktfamilien einteilen lässt: physisches Gold, Aktien der Minengesellschaften und das sogenannte Papiergold. Da jedes Produkt unterschiedliche finanzielle Eigenschaften (Risiko, zu erwartende Rendite, Liquidität, Sicherheit) aufweist, muss jeweils das Produkt gewählt werden, mit dem sich die aktuellen Anlageziele und die Investitionsstrategie am besten umsetzen lassen.

GOLDPRODUKTE UND ANLAGEZIELE

Spekulation, Hedging: Derivate mit Hebelwirkung: Futures, Optionen, Warrants, Differenzkontrakte…; Derivate ohne Hebelwirkung: ETFs und Zertifikate

Investition: Minengesellschaften: OGAW-Anteile zur Diversifizierung von Risiken, Aktien als direkte Investments

Kapitalanlage, Vermögensschutz: Physisches Gold: Barren, Münzen

Wenn man ein Vermögen vor wirtschaftlichen und vor allem strukturellen Risiken schützen will, sollte man sich physischem Gold zuwenden. Als Finanzberater wäre es ein Fehler, physische Edelmetalle durch eine einfachere Anlagelösung wie den Kauf von ETF-Anteilen zu ersetzen.

Natürlich erwarte ich nicht, dass Sie mir einfach so glauben. Ich werde versuchen, Ihnen Beweise zu liefern.

Gold-ETF: Was ist das?

Es existiert eine unüberschaubare Vielzahl an „Papier“-Investmentprodukten, mit deren Hilfe Gold gehandelt werden kann. Unter den Derivaten auf physisches Gold werden die ETFs (börsengehandelte Fonds, auch Tracker genannt) zweifellos am häufigsten von Anlageberatern genutzt, um die Assets ihrer Klienten im Katastrophenfall abzusichern.

Die Analysten von Morningstar definieren die ETFs folgendermaßen: „ETFs sind keine Fonds im engeren Sinne. Es handelt sich dabei um hybride Finanzinstrumente, die bestimmte Eigenschaften mit den Investmentfonds und andere mit den Aktien teilen, da sie börsennotiert sind. Sie bilden Indices ab und werden passiv verwaltet, so wie Indexfonds. Der Kurs der ETFs schwankt im Tagesverlauf, im Gegensatz zu den Fonds, bei denen der Nettoinventarwert nur einmal täglich oder wöchentlich veröffentlicht wird. Bei den ETFs können die Anleger den Moment und damit den Preis für eine Transaktion wählen.“

In unserem Fall handelt es sich bei dem nachgebildeten Index um die Entwicklung des Goldpreises in einer bestimmten Währung. Das Preisfixing des Londoner Goldmarktes wird dabei oft als Referenzpreis herangezogen.

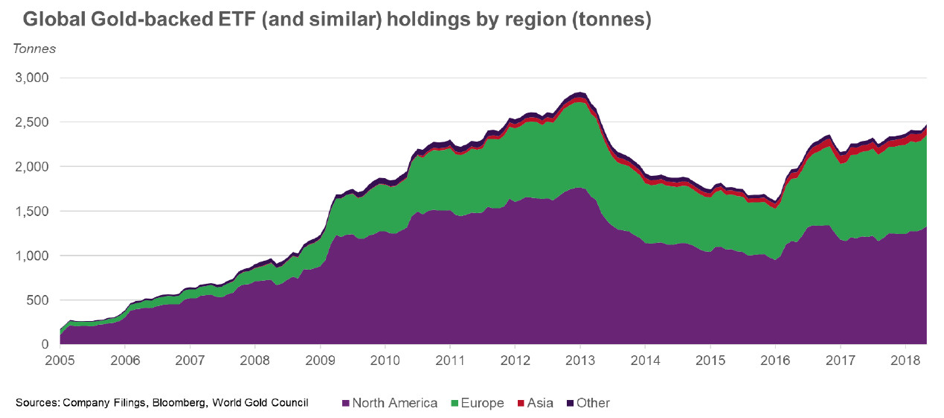

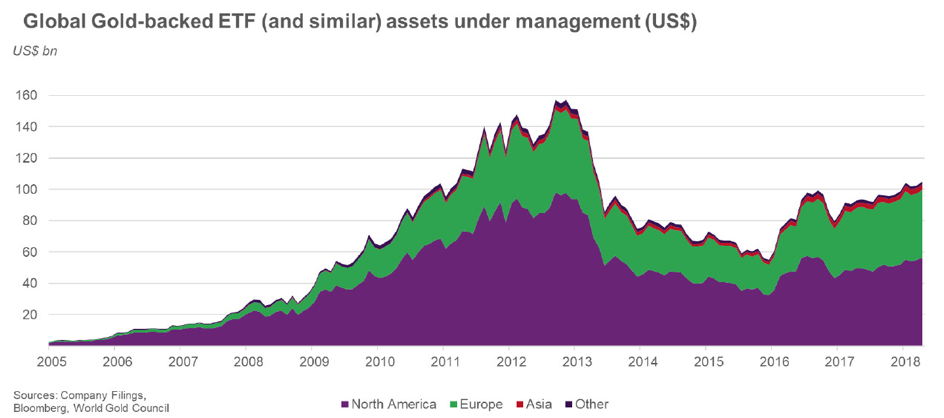

Die ersten Gold-ETFs wurden im Jahr 2003 aufgelegt. Nach Angaben des World Gold Council hielten diese Anlagevehikel im Mai 2018 knapp 2500 Tonnen des Edelmetalls als Basiswert, was in etwa den Goldreserven der französischen Zentralbank (2435 Tonnen) entsprach.

Bei einem Kurs von rund 1300 $ je Unze entspricht dies etwa 100 Milliarden $, die insgesamt in diese Produkte investiert sind.

Sie werden bemerkt haben, dass Investoren westlicher Länder mit Abstand den größten Anteil an der Nachfrage nach Gold-ETFs haben. Gold erfreut sich unter asiatischen Anlegern enormer Beliebtheit (insbesondere in China und Indien), aber wenn es sich um Edelmetalle handelt, werden in diesen Ländern eindeutig physische Anlageformen bevorzugt.

In seinem Investitionsratgeber für den Goldmarkt erklärt Yannick Colleu die Funktionsweise der ETFs folgendermaßen: „Ein Emittent bietet den zugelassenen Händlern/Verkäufern Blöcke von ETF-Anteilen, die einer bestimmten Menge an physischem Feingold entsprechen, welches bei einer Depotbank eingelagert ist. Die Existenz dieses Goldes wird durch eine vertrauenswürdige Drittpartei bestätigt, welche die Käufe und Verkäufe am Markt absichert. Die autorisierten Händler (Market Maker) führen ein Orderbuch, um die Liquidität der ETFs für potenzielle Käufer und Verkäufer zu gewährleisten. In regelmäßigen Abständen und in Abhängigkeit der erworbenen Goldbestände gibt der Emittent neue ETF-Anteile heraus […] Diese Funktionsweise generiert gewisse Kosten: Maklerprovisionen, Verwaltungskosten, Revisionskosten etc. Diese Gebühren werden regelmäßig an den Sponsor des ETFs entrichtet, der dessen ordnungsgemäße Verwaltung gewährleistet, indem er mittel der vertrauenswürdigen Drittpartei einen gewissen Teil der in der Bank lagernden Goldbestände verkauft. Diese Verkäufe beeinflussen die Menge des eingelagerten Goldes und damit auch die Goldmenge, die jedem ETF zugeordnet ist."

vorteile der ETFs gegenüber physischem gold

Wie ich in meinem Buch geschrieben habe, „sind ETF-Anteile die einfachste Antwort auf einen Kauf, der eine Wette auf die Entwicklung eines bestimmten Preises darstellt. Diese Finanzprodukte sind leicht zugänglich, liquide (unter „normalen“ Umständen; darauf kommen wir noch zu sprechen) und kostengünstig (die jährlichen Verwaltungsgebühren sind aufgrund des passiven Managements gering). Gold-ETFs sind daher ein geeignetes Instrument für kurz- bis mittelfristige Trades und Gewinnmitnahmen.“

Anteile an Gold-ETFs entsprechen im Normalfall (trifft nicht auf alle ETFs zu) dem Anrecht auf Eigentum an physischem Metall. Genauer gesagt sind sie ein Besitzversprechen, falls die Lieferung verlangt wird. In meinem Buch schrieb ich dazu: „Sie unterscheiden sich von den Goldzertifikaten, bei denen es sich um derivative Produkte handelt, die von den Banken mit oder ohne Fälligkeitsdatum herausgegeben werden, die Entwicklung des Goldpreises nachbilden und in Bezug auf Gegenparteirisiken keinen Schutz bieten. Wenn die emittierende Bank Konkurs anmeldet, besteht die Gefahr, dass die in Goldzertifikaten angelegten Mittel verloren sind.“

Gold-ETFs setzen den Investor jedoch ebenfalls einer ganzen Reihe von Risiken aus, die sich durch physische Goldanlagen vermeiden lassen, wie wir im kommenden Beitrag sehen werden.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.