Was verbindet die napoleonischen Kriege von 1814, den amerikanischen Bürgerkrieg, den Ersten Weltkrieg, den Kalten Krieg und auch den Vietnam-Krieg? Welche grundlegende Beziehung besteht zwischen der Inflation, den Kriegen und dem Goldkurs?

In der Stunde, in der die Geschichte zum Refrain ansetzt, ist es möglich, die Verflechtungen zu erkennen, die Gold, die Inflation und die geopolitischen Ereignisse einen. Die Verbindung ist so eng, dass allein die Untersuchung der Inflation es uns erlaubt – oder fast – künftige Bewegungen des Goldpreises daraus abzuleiten. In unserer letzten Veröffentlichung im Dezember 2021 haben wir die statistisch hohe Wahrscheinlichkeit einer starken Aufwärtsbewegung zu Jahresbeginn 2022 aufgezeigt, die sich mittlerweile bestätigt hat. Nun wollen wir mit einer allgemein verständlichen statistischen Untersuchung von Gold, der Inflation und Kriegen daran anknüpfen.

Die Verbindung zwischen Gold und der Inflation

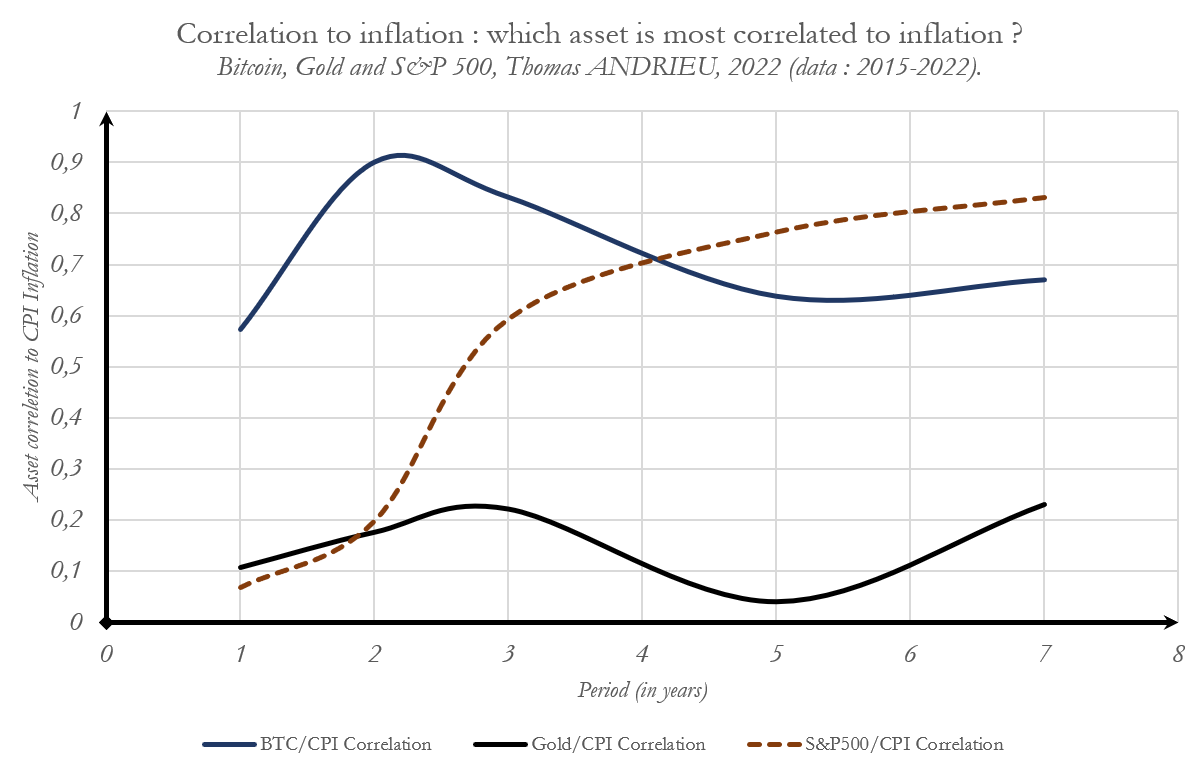

Es ist möglich, die Sensibilität des Goldkurses gegenüber der Inflation statistisch zu messen. Im Vergleich zu anderen Aktiva ist die Korrelation von Gold mit der Inflation überraschenderweise relativ schwach und liegt bei einem Zeithorizont von drei Jahren bei etwa 20 %. Dennoch bleibt Gold langfristig eine der besten Schutzmöglichkeiten. Tatsächlich wird der Goldpreis grundlegend vom Angebot der Minenunternehmen beeinflusst, was erklärt, warum die Inflation kein unmittelbarer Parameter ist. In Bezug auf das Angebot ist Russland der zweitgrößte Produzent von physischem Gold weltweit nach China. 2020 belief sich der Minenausstoß des Landes auf 330 Tonnen und entsprach damit nach Angaben des WGC 36 % der globalen Fördermenge und mehr als 25 % des gesamten jährlichen Goldangebots. Wie beobachten häufig, dass Gold vor allem vor einer bestimmten Art der Inflation Schutz bietet: der Stagflation. Wie wir heute sehen, bieten Aktien ebenso wie Kryptowährungen keinen Schutz vor politischen Risiken.

Inflation und Krieg: Warum Stagflation Krieg bringt

Wir werden hier nicht im Detail auf die reguläre Inflationsdynamik eingehen, die bereits von Ökonomen wie Brian Berry ausführlich diskutiert wurde. Im Allgemeinen besteht eine Verbindung zwischen Wachstum und Inflation: Ein Rückgang des Wachstums führt auch zu sinkender Inflation. Aber in der Geschichte können wir wiederholte Abweichungen der beiden Parameter voneinander beobachten. Wenn sich das Wachstum verlangsamt, während die Inflation anhält, spricht man von Stagflation. Die Preisänderungen wechseln etwa alle 52 Jahre zwischen vier Phasen: Stagflation, Desinflation, Deflation, Reflation und so weiter…

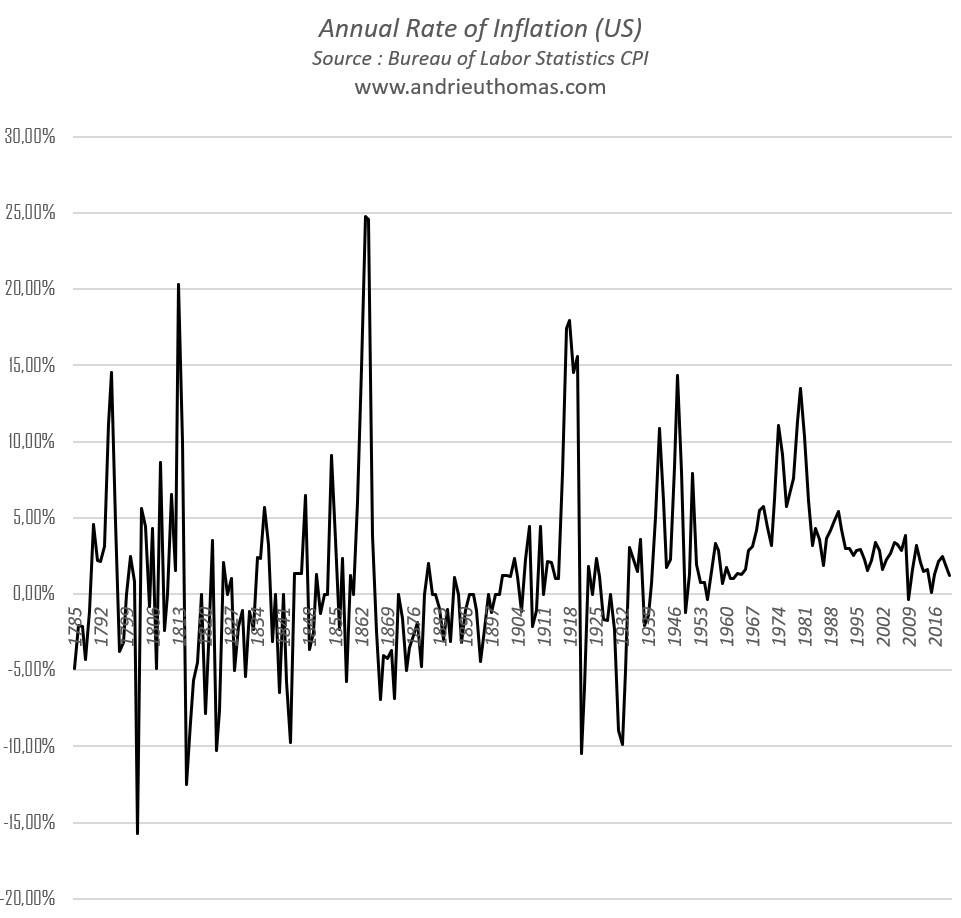

Seit 1800 haben wir vier Höhepunkte der Stagflation erlebt, die alle durch zerstörerische oder sehr bedrohliche Kriege markiert wurden: Die napoleonischen Kriege von bis 1815, der Bürgerkrieg in den USA 1865 und der französisch-preußische Krieg 1870 in Europa, der Erste Weltkrieg 1920, der Zweite Weltkrieg mit einem Höhepunkt der Stagflation im Jahr 1945, der Vietnam-Krieg in den 1970-er Jahren. Doch warum sind diese Phasen der Stagflation mit Krieg verbunden? Das erste Argument besteht darin, dass Krieg Mangel sowie eine Stagnation des Wachstums verursacht und es dadurch Stagflation auslöst. Das zweite Argument, das zwar weniger bekannt, aber trotzdem entscheidender ist, besteht in der Idee, dass der Mangel an Ressourcen (Verknappungen und fehlendes Wachstum, was zu Stagflation führt) die Staaten zu Konkurrenzkriegen bewegt. Wenn sich der Markt nicht an die Bedürfnisse der Staaten anpassen kann, dann passen sich die Staaten durch Krieg an die Bedürfnisse des Marktes an. In diesem Sinne ist die Stagflation eine Kriegsursache.

In Zeiten der Stagflation oder Kriegen steigt üblicherweise der Goldpreis von einem Jahr auf das nächste. Tatsächlich sind die großen Preisbewegungen des Edelmetalls meist die Folge extremer Ereignisse, vor deren Hintergrund die Investoren Alternativen wie z. B. auch andere Rohstoffe suchen, die ein Minimum an Stabilität bieten.

Der Inflationszyklus

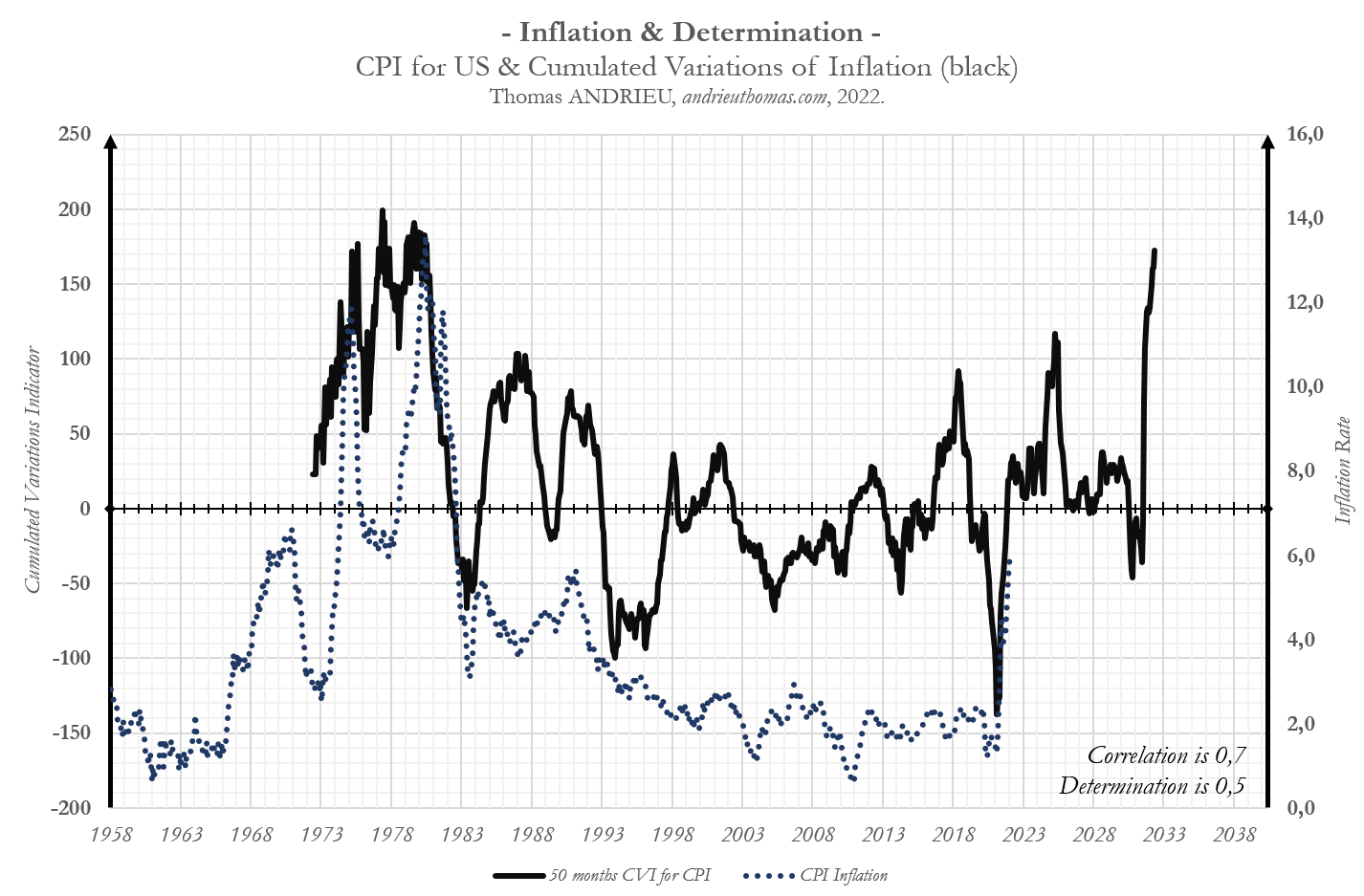

orresponds to current inflation levels. Unsurprisingly, and in correlation with our analysis on gold, it is likely that current inflation will experience slight decreases by 2023. This would also mean a decrease in political/geopolitical risk despite the persistence of stagflationary risks over this decade. Indeed, the possibility of inflation resurfacing by the middle of the decade, followed by the beginning of the next decade, is not a scenario to be ignored.

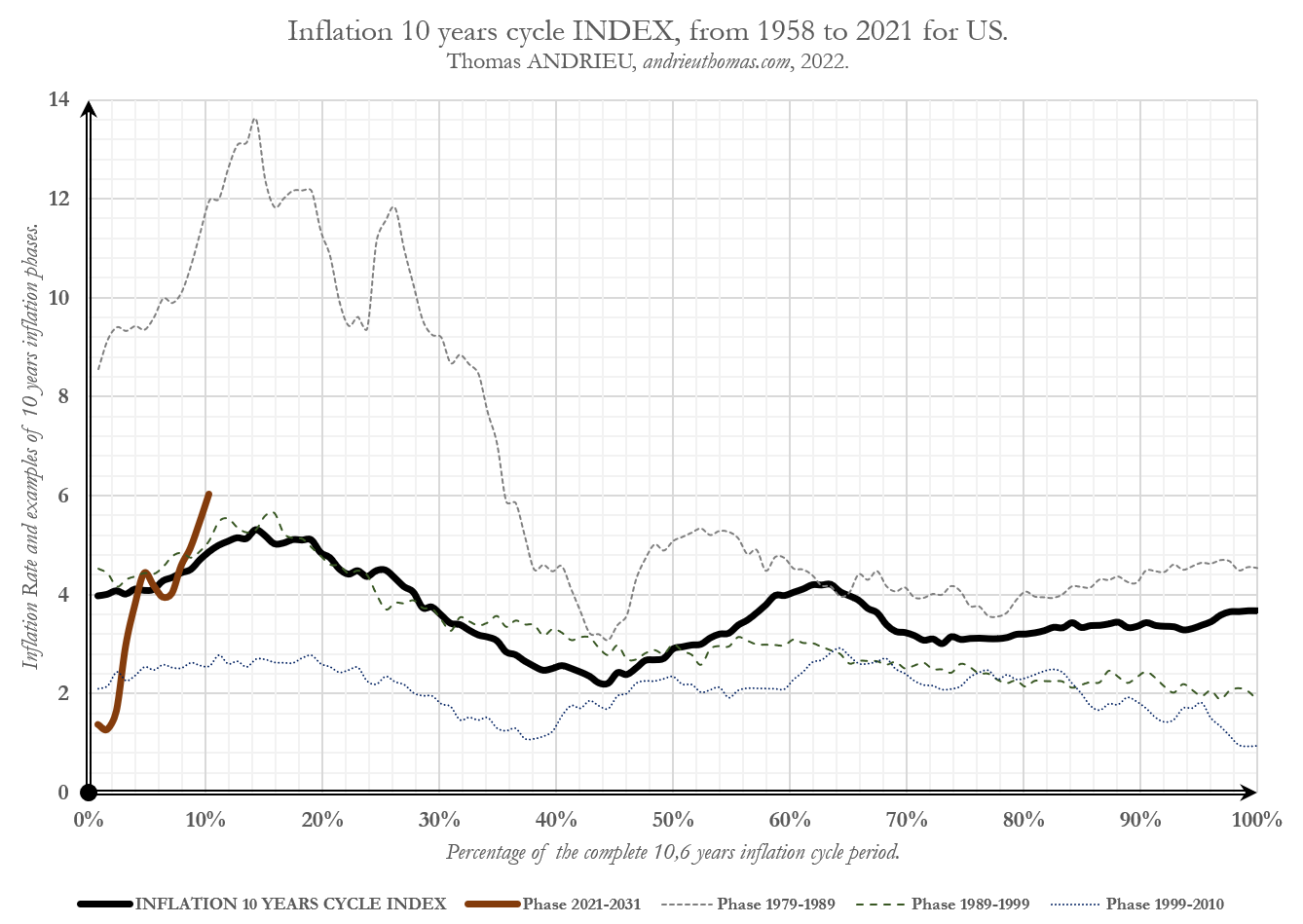

Die Untersuchung der Inflation seit den 1960-er Jahren zeigt, dass der bestimmende Zyklus der Inflation ein 10-Jahres-Zyklus ist. Er ist damit dem dominanten Zyklus des Goldpreises relativ nahe (siehe auch: „Gold wird 2022 in eine neue Zyklusphase eintreten“.)

Um die wahrscheinliche Entwicklung der Inflation darzustellen, können wir aus den 10-Jahreszyklen seit den 1950-er Jahren einen synthetischen Index bilden. Die folgende Grafik zeigt in schwarz den Durchschnitt aller bekannten 10-Jahres-Zyklen seit dem Ende des Zweiten Weltkriegs. Die braune Kurve links in der Grafik entspricht der aktuellen Inflationsrate. Es ist nicht überraschend und stimmt mit unserer Analyse des Goldpreises überein, dass die Inflation bis 2023 wahrscheinlich leicht sinken wird. Dies würde auch mit einem verringerten politischen/geopolitischen Risiko einhergehen, obwohl das Risiko einer Stagflation in diesem Jahrzehnt nicht gebannt ist. Ein Wiederaufflammen der Inflation bis zur Mitte dieses Jahrzehnts und anschließend zu Beginn des folgenden Jahrzehnts ist ein Szenario, das nicht vernachlässigt werden sollte.

Was ist also die „typische“ Form eines 10-jährigen Inflationszyklus? Um darauf Antwort zu geben, haben wir die drei extremsten seit 1958 verzeichneten Inflationsphasen in gestrichelten Linien dargestellt. Am stärksten war die Inflation in den 1980-er Jahren, während sie in den USA in den 2000-er Jahren am geringsten war (unterste Kurve). Der Index des 10-jährigen Inflationszyklus ermöglicht uns, ein repetitives Muster zu erkennen. Nach einer Beschleunigung der Inflation zu Beginn des Zyklus, wie wir sie aktuell erleben (zwischen 0 % und 20 % der Zyklusdauer), ist bis etwa zur Hälfte des Zyklus (40 %) ein Rückgang der der Inflationsrate zu beobachten. Anschließend kommt es zu einem weiten Inflationsschock, der bei etwa 65 % der Zyklusdauer seinen Höhepunkt findet. Eine relative Normalisierung der Inflationsraten ist nur in der letzten Phase des 10-Jahres-Zyklus zu beobachten.

Die Inflation als Impulsgeber der Rohstoffe

Without going into details, another effective way to anticipate inflation (with a correlation of more than 70% and a determination of more than 50%), is to measure the strength of the increase of the current inflation and to carry it forward in the same ten-year cycle. In this way, the black curve on the graph opposite allows us to relatively anticipate future inflation movements.

In diesem Szenario erscheint es klar, dass wir uns innerhalb der kommenden 15 Jahre Schritt für Schritt auf eine Stagflation zubewegen könnten, mit anhaltend geringem Wachstum und zunehmenden Spannungen im Rohstoffsektor. Auf kürzere Sicht ist gegen Mitte des Jahrzehnts mit dem nächsten starken Aufschwung in der Preisentwicklung zu rechnen. Für eine eventuelle, teilweise Umschichtung der sicheren Anlagewerte sollte dies unser Ziel bleiben. Wir möchten noch einmal darauf hinweisen, dass bis 2023 ein vorübergehender Rückgang der Inflation wahrscheinlich ist, bevor Mitte des Jahrzehnts das Risiko eines erneuten Anstiegs besteht.

Zusammenfassung

Im Kontext der Gesundheitskrise bringt die bewusste Entscheidung der Staaten zur Herbeiführung einer strukturellen Situation, die die Stagflation begünstigt, selbstverständlich Kriegsrisiken mit sich. Darauf haben zahlreiche Ökonomen und Akademiker, die auf die Wechselwirkung zwischen gesellschaftlichen und monetären Phänomenen spezialisiert sind, bereits hingewiesen. Unsere zentrale Beobachtung – auch wenn sie in der Untersuchung von Zyklen nichts Neues ist – besteht darin, dass geopolitische Ereignisse regelmäßig mit den Zyklen des Goldkurses übereinstimmen. Gold zeigt in den Perioden der Stagflation zweifellos seinen Charakter als sicherer Hafen. Die Zeiten der Stagflation sind in erster Linie durch Angebotsausfälle an den Märkten und Fehler bei der Ressourcenverwendung gekennzeichnet, was Konflikten und Kriegen Vorschub leistet. Empirisch betrachtet ist der Konflikt mit Russland in doppelter Hinsicht günstig für Gold. Doch wir dürfen nicht vergessen, dass diese Krise vor allem struktureller Natur ist und sich durch präzise Wirtschaftsmechanismen erklären lässt, die uns dazu verdammen, die Geschichte in ihrer ganzen Maßlosigkeit zu wiederholen.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.