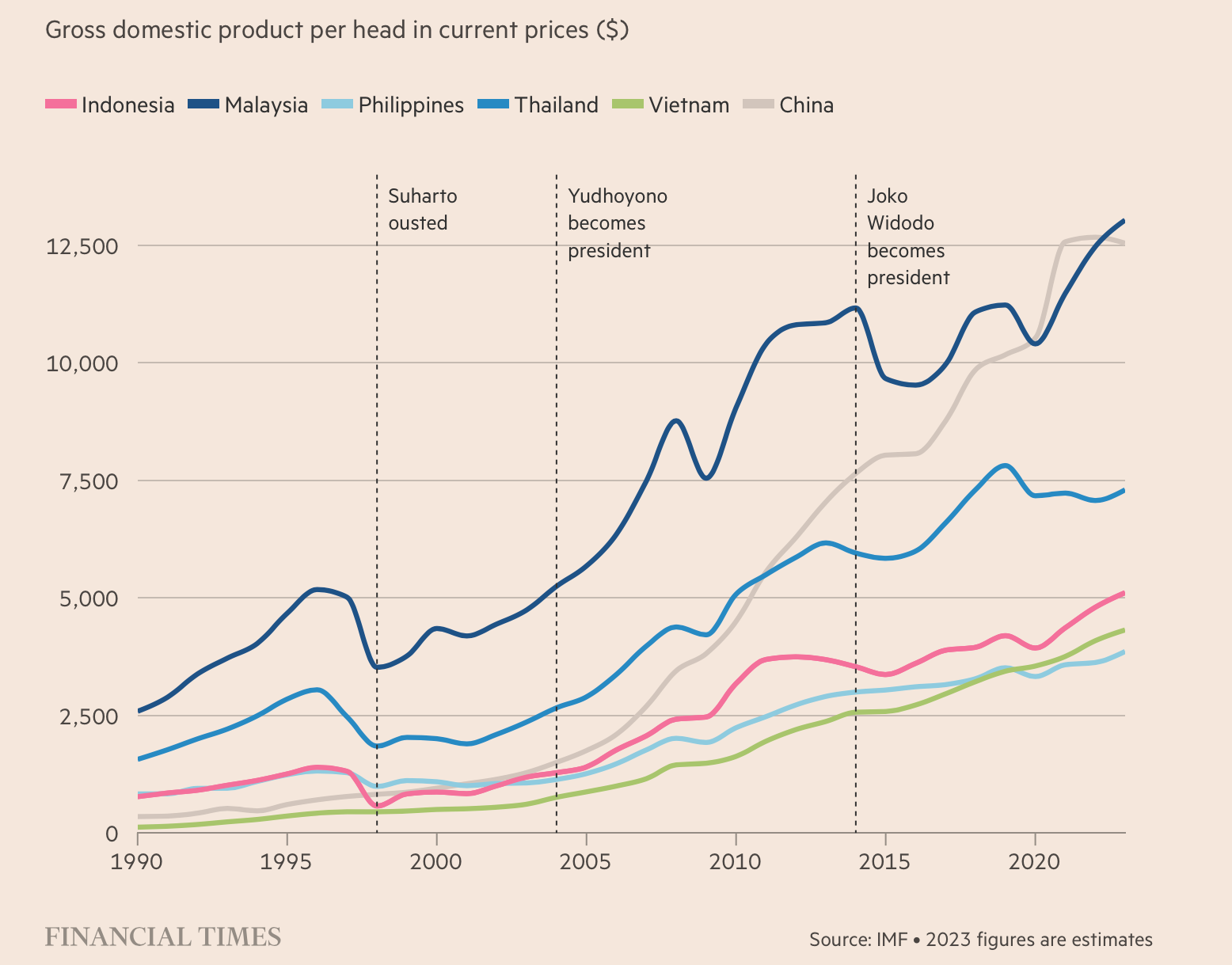

In der zweiten Hälfte des 20. Jahrhunderts wurden Südkorea, Taiwan, Singapur und Hongkong mit Anspielung auf ihr jahrzehntelanges, starkes Industriewachstum oft als „Tigerstaaten“ bezeichnet. Die Asienkrise läutete 1997 das Ende dieser außergewöhnlichen Epoche ein. Seitdem tun sich in der im Wandel begriffenen Welt die ASEAN-Mitglieder Indonesien, Vietnam, die Philippinen und Malaysia hervor. Diese vier ehemals als „neue“ oder „kleine“ Tigerstaaten bezeichneten Länder können eine beträchtliche wirtschaftliche Expansion vorweisen und verfügen trotz dem Wiederaufflammen von Protektionismus und geopolitischen Spannungen über starke Wachstumshebel.

Das gesamtasiatische BIP beträgt heute fast 30 % der globalen Wirtschaftsleistung, und dieser Anteil nimmt stetig zu. Indonesien, Vietnam, die Philippinen und Malaysia (nachfolgend „IVPM“ abgekürzt) spielen eine nicht zu vernachlässigende Rolle bei dieser Entwicklung. Sie halten eine Reihe unbestechlicher Trumpfkarten in der Hand, durch die sie sich von anderen Staaten im regionalen und internationalen Kontext abheben. Sie verfügen insbesondere über wahre demografische Stärke, gekennzeichnet durch eine konsumfreudige Mittelschicht und eine relativ junge Bevölkerung (fast die Hälfte der Einwohner ist weniger als 30 Jahre alt), eine hochdigitalisierte Wirtschaft, die Produktivitätssteigerungen ermöglicht und Wachstumspotenzial birgt, sowie über ein Bildungswesen, dessen Fortschritte dem Arbeitsmarkt zugutekommen. Dank dieser Ressourcen, einer günstigen geografischen Lage (zwischen zwei Ozeanen und in der Nähe anderer Staaten mit starkem Wachstum) und ihrer diplomatischen Beziehungen, die Brücken des Verständnisses aufbauen, werden sie in den kommenden Jahren einen Platz im Zentrum des internationalen Handels einnehmen. Ihr Außenhandel mit Supermächten wie den USA, China, der Europäischen Union und Japan wird weiter zunehmen. Während der nächsten zehn Jahre wird das jährliche Wachstum der „IVPM“ bei mehr als 4 % liegen.

Quelle: The Harvard Gazette

Aus finanzieller Sicht ist die öffentliche und private Verschuldung dieser Länder überschaubar. Trotz der Aufnahme umfangreicher Kredite während der Gesundheitskrise liegt die Schuldenquote der Staaten unter 65 %. In Indonesien entsprechen die Staatsschulden sogar nur rund 40 % des BIP, dank der Einführung von Haushaltsregeln (maximales Haushaltsdefizit von 3 % und maximale Schuldenquote von 60 %) nach dem Vorbild der Eurozone – wobei diese Regeln in Indonesien tatsächlich eingehalten werden. Wirtschaftlich betrachtet haben die Staaten 2023 trotz der internationalen Konjunktureintrübung ein starkes Wachstum verzeichnet (wenngleich es hinter den Erwartungen zurückblieb). Das Bruttoinlandsprodukt Indonesiens und Vietnams ist im vergangenen Jahr um mehr als 5 % gestiegen, die Philippinen verzeichneten ein Wachstum von 6 % und Malaysia lag mit einem Plus von 3,8 % infolge seiner stärkeren Abhängigkeit von der globalen Wirtschaftslage nur leicht darunter. Der Lebensstandard der Einwohner nimmt seit Jahrzehnten immer weiter zu, im Gegensatz zu anderen Ländern der Region, u. a. China und Thailand, in denen sich die Entwicklung seit mehreren Jahren verlangsamt.

Zudem ist die Inflation trotz des dynamischen Wiederaufschwungs 2021 und trotz der geopolitischen Spannungen in der Region im Allgemeinen unter Kontrolle geblieben (in keinem der Länder überstieg die Teuerungsrate 5-6 %) – Zeichen widerstandsfähiger Wirtschaftsmodelle.

Darüber hinaus können die Staaten auf eine „vernünftige“ Geldpolitik zählen. Verschiedene Zinsanhebungen seit dem Beginn der globalen Inflationswelle trugen dazu bei, ausländisches Kapital anzuziehen, ohne eine starke Abwertung der Währungen gegenüber dem Dollar zu verursachen. Da keines der Länder Teil einer Währungsunion ist, haben die Währungsabwertungen die Wettbewerbsfähigkeit all dieser Staaten kurzfristig verbessert und die Preisentwicklung nur schwach beeinflusst. Schlussendlich weisen die Länder auch äußerst niedrige Arbeitslosenraten unterhalb von 3,5 % auf. In Thailand liegt der Anteil der Erwerbslosen offiziellen Angaben zufolge sogar bei fast 0 %.

Investitionsgelegenheiten für internationale Unternehmen

Mit ihren geringen Produktionskosten bieten sich diese neuen Werkstätten der Welt den globalen Unternehmen als interessante Gelegenheit für Investitionen an. Ganz besonders, da zahlreiche Unternehmen aufgrund der seit der Pandemie fortbestehenden logistischen Probleme und internationalen Spannungen ihre Lieferketten breiter aufstellen und in diesen Ländern Fuß fassen wollen. Der Konjunkturabschwung in China und der starke Anstieg des Lebensstandards der Mittelschicht haben ebenfalls zu einem tiefgreifenden Wandel beigetragen, von dem diese Staaten profitieren.

Abgesehen von niedrigen Arbeitskosten zeichnen sich die vier Länder auch durch günstige Energiekosten und zahlreiche Steuervorteile aus. In Vietnam beispielsweise sind Unternehmen in den ersten Jahren ihrer Niederlassung von der Steuer befreit. Ihre Präsenz in Schlüsselsektoren, vor allem im digitalen Bereich, übt zusätzliche Anziehungskraft aus. Malaysia ist zum Beispiel ein unumgänglicher Akteur in der Halbleiter-Industrie. Halbleiter werden in der Automobilindustrie in großen Mengen benötigt und stehen allgemein im Zentrum zahlreicher technologischer Entwicklungen. Indonesien investiert seinerseits massiv in Batterietechnologie, während Vietnam in der Elektronikbranche eine wichtige Rolle spielt, insbesondere in der Smartphone- und Computerherstellung (Samsung Electronics verlagert eine seiner Produktionsstätten nach Vietnam). Auf den Philippinen hat der Präsident das Programm „Build Better More“ gestartet, das umfangreiche Infrastrukturinvestitionen in verschiedenen Sektoren umfasst und vor allem Dienstleistungsunternehmen anzieht, die einen Teil ihrer Tätigkeit auf die Inseln ausgliedern wollen.

Strategisch wichtige Bodenschätze

Die neuen Tigerstaaten sind zudem reich an strategischen Rohstoffen. Indonesien verfügt über die weltgrößten bekannten Nickelvorkommen (von grundlegender Bedeutung in der Batterieherstellung) und hat einen Anteil von 25 % an der weltweiten Gesamtproduktion. Malaysia hat bedeutende Gas- und Erdölvorkommen, während Vietnam reiche Kohlevorkommen aufweisen kann. Fossile Brennstoffe haben weltweit aktuell noch einen Anteil von 80 % an der Energieerzeugung.

Darüber hinaus verfügen die Länder über bedeutende landwirtschaftliche Ressourcen. Indonesien zählt zu den wichtigsten Produzenten und Exporteuren von Kaffee und Kakao, während Malaysia Platz eins unter den Produzenten und Exporteuren von Palmöl und Zinn einnimmt, was dem Land einen nicht zu vernachlässigenden Einfluss in seiner Außenpolitik verschafft. Vietnam und die Philippinen produzieren dank weitläufiger Anbaugebiete große Mengen Reis.

Aus verschiedenen Gründen spielt Gold in einigen dieser Länder eine wichtige Rolle. Die Philippinen und Indonesien werden als die Staaten der Region mit dem größten Goldreichtum betrachtet, auch wenn die natürlichen Vorkommen noch wenig erschlossen sind. Abgesehen von der Bedeutung, die das gelbe Metall im Rahmen lokaler Traditionen haben kann, spielt Gold auch eine strategische Rolle. Trotz diplomatischer Positionen, die nicht zur Erhöhung der offiziellen Goldreserven beitragen, haben manche Länder Schritte zur Eingliederung von Gold in ihr Währungssystem unternommen. So hatte der malaysische Premierminister im Oktober beispielsweise die Idee eines Gold-Dinars als Reservewährung ins Spiel gebracht. Auf den Philippinen hatte Ex-Präsident Rodrigo Duterte 2019 ein Gesetz verabschiedet, das der Zentralbank den Goldkauf mit Hilfe von Zwischenhändlern erleichtert und darauf abzielt „den Umfang der internationalen Reserven zu erhöhen, die als erste Festungsmauer des Landes gegen externe Wirtschaftsschocks dienen“. Mit 164 Tonnen besitzt die Zentralbank der Philippinen die größten Goldbestände in der Gruppe IVPM.

Eine aufstrebende und widerstandsfähige Binnenwirtschaft

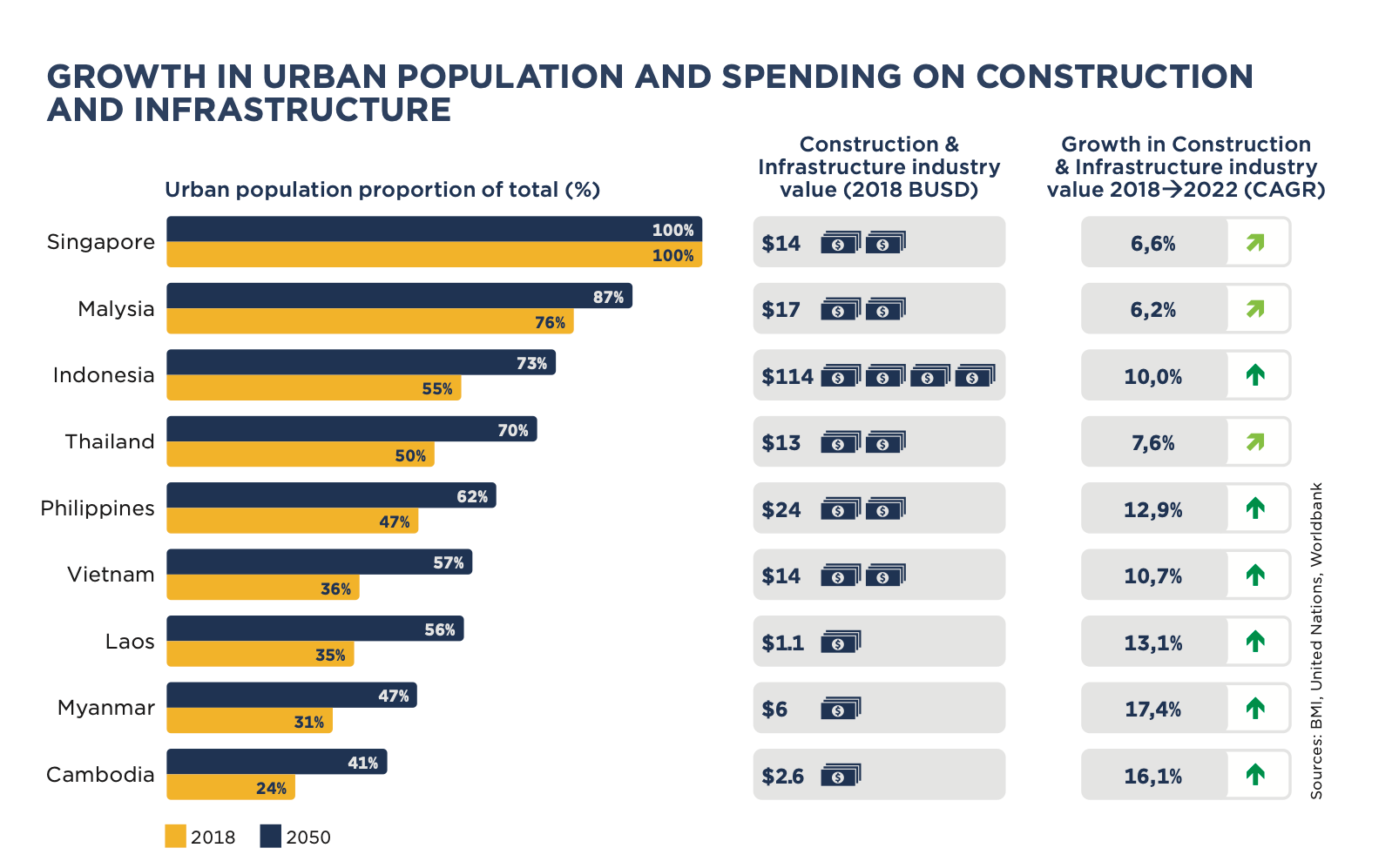

Dank einer Gesamtbevölkerung von 500 Millionen Menschen, einer günstigen demografischen Entwicklung und dem steigenden Lebensstandard der Einwohner profitieren all diese Länder von einem starken Binnenkonsum (im Gegensatz zu China). In Indonesien macht der private Konsum beispielsweise rund 53 % des BIP aus und wächst jährlich um mehr als 5 %. Die Probleme, mit denen sich die Einwohner infolge der starken Urbanisierung konfrontiert sehen (in Bezug auf Wasserversorgung, Verkehr, Wohnraum etc.) führen darüber hinaus zu dringendem Handlungsbedarf bei der Verbesserung der Infrastruktur, was das Wachstum ebenfalls stimuliert.

Eine weitere Stärke der IVPM liegt zudem in ihrer Fähigkeit, stetig Innovationen hervorzubringen, um an der Welt von morgen mitzuwirken. Der Bau zahlreicher Smart Cities (hochdigitalisierte, „intelligente“ Städte) bezeugt dies. Dank der Gründung des ASEAN Smart Cities Network (ASCN) wird ihre Entwicklung in diesen Ländern immer weiter vorangetrieben. Innerhalb des asiatischen Wirtschaftsverbunds wird für die Einnahmen am Markt für Smart Cities bis 2028 eine jährliche Wachstumsrate von rund 12 % prognostiziert.

Trotz allem stehen diese Staaten auch großen Herausforderungen gegenüber, darunter ein teilweise sehr hohes Wohlstandsgefälle in der Bevölkerung (obwohl die extreme Armut unterm Strich abgenommen hat), Probleme beim Zugang zur Gesundheitsversorgung und eine grassierende Korruption in bestimmten Ländern, insbesondere in Vietnam und den Philippinen.

Wie bei allen Staaten mit starkem Wachstum stellt sich die entscheidende Frage, ob sie langfristig ihre nationale Stabilität zugunsten internationaler Ambitionen opfern werden. Interne Herausforderungen, insbesondere sozialer und politischer Natur, müssen priorisiert werden. Während sich ihre Finanzzentren rasant weiterentwickeln, müssen die Staaten zudem ein stabiles Finanzsystem bewahren, wenn sie die Kontrolle über ihre Wirtschaft behalten wollen.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.