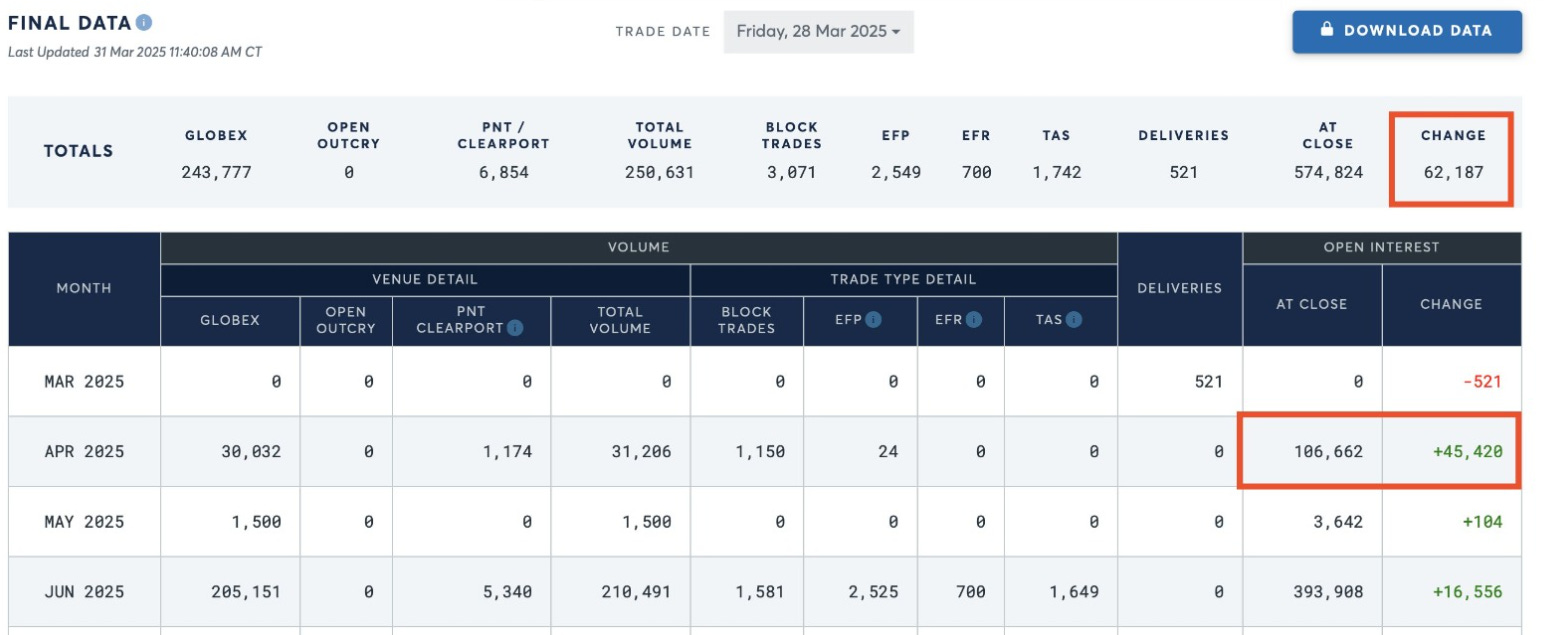

In der Nacht vom 31. März auf den 1. April kam es zu einer spektakulären Wende am Goldmarkt. Wie ich am darauffolgenden Tag im exklusiven monatlichen Marktbericht für Kunden von GoldBroker.com berichtete, waren an der COMEX bei Börsenschluss am 28. März 106.662 Gold-Terminkontrakte mit Fälligkeit im April noch offen – eine noch nie dagewesene Zahl, die 10,66 Millionen Unzen bzw. rund 332 Tonnen Gold entspricht. Dieses Volumen entsprach fast 51 % der insgesamt in den Tresoren der COMEX vorhandenen Bestände (Kategorie „eligible“, 20,7 Millionen Unzen) und ließ eine massive und sofortige Nachfrage nach physischen Lieferungen befürchten. Ein solches Szenario wäre ein beispielloser Stresstest für die Marktinfrastruktur gewesen.

In den allerletzten Stunden bevor der April begann, änderte sich die Situation jedoch drastisch: Fast 90.000 Kontrakte wurden geschlossen, storniert oder zu anderen Terminen „gerollt“. Letztendlich wurden am 1. April nur für 34.865 Kontrakte bzw. 3,49 Millionen Unzen offiziell die Lieferung beantragt, wodurch die tatsächliche Nachfrage auf rund 16,9 % der Bestände der Kategorie „eligible“ sank.

Durch diesen plötzlichen Rückzug konnte ein unmittelbarer logistischer Schock vermieden werden. Die Kehrtwende wirft jedoch mehrere Fragen auf: Handelt es sich um eine klassische Strategie zum Fristende? Um einen Versuch, den Markt unter Druck zu setzen, ohne dass tatsächlich eine Lieferabsicht bestand? Oder war sie das Ergebnis diskreter Interventionen – zwischen großen Institutionen oder mit Unterstützung staatlicher Behörden – zur Entschärfung einer hochriskanten Situation?

Obwohl die Nachfrage auch danach noch hoch war, zeigt dieser Umschwung, wie leicht das System unter physischem Druck ins Wanken geraten kann. Er verdeutlicht auch, dass das Vertrauen in die rein finanzielle Abwicklung der Transaktionen nach und nach verloren geht. Die Lage wurde vorerst unter Kontrolle gebracht, doch die Spannungen am Markt sind dadurch nicht verschwunden. Es war kein Zusammenbruch, sondern eine Warnung.

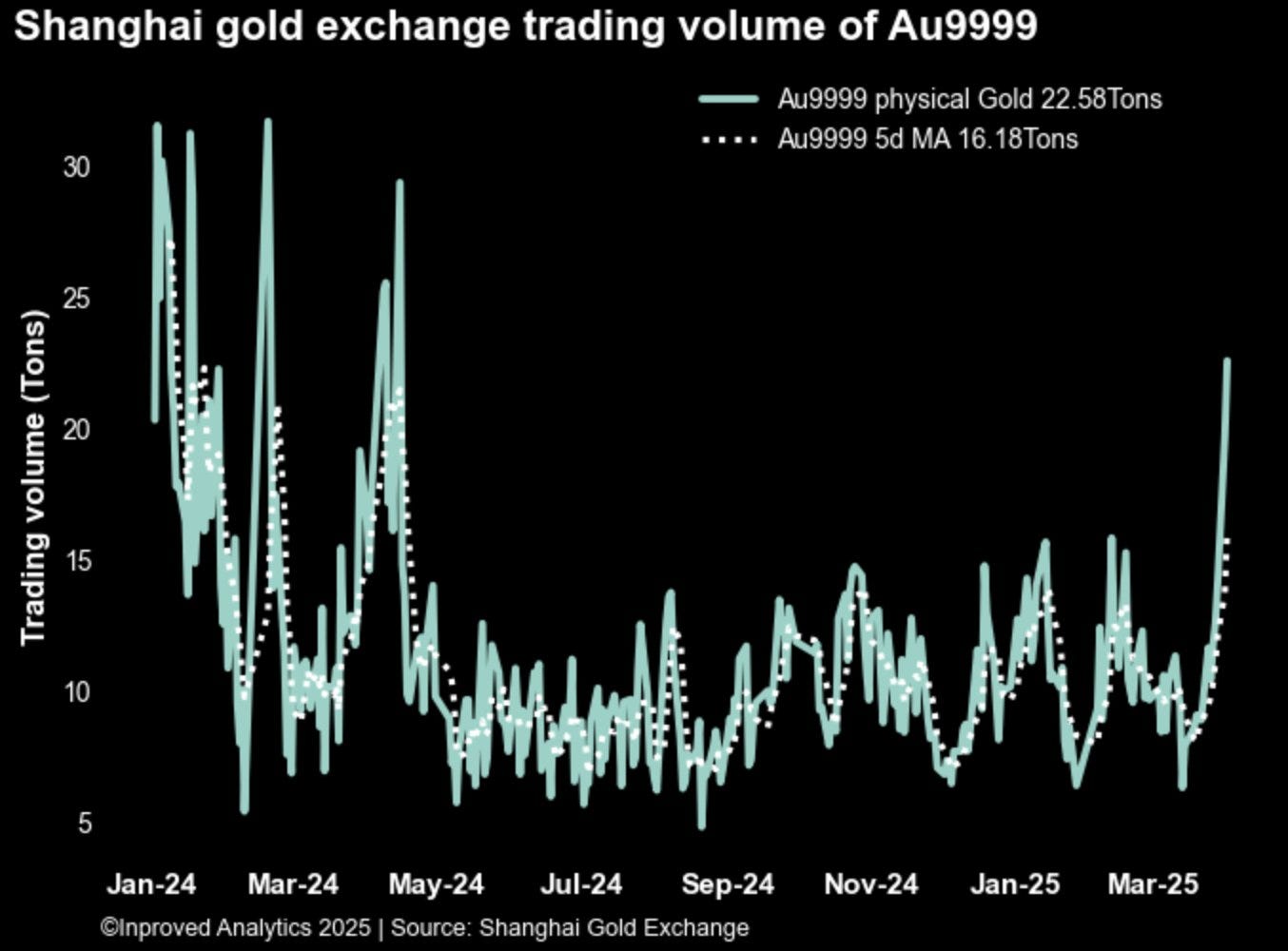

Der jüngste Kaufrausch bei physischem Gold in den USA scheint auch das Interesse der Investoren in China wieder entfacht zu haben. An der Shanghai Gold Exchange (SGE) war das Handelsvolumen des Kontrakts AU9999 – dem Referenzkontrakt für physisches Gold – nun schon den zweiten Handelstag in Folge besonders hoch.

In der Sitzung vom 31. März wurden 22,6 Tonnen Gold gehandelt, die größte Menge seit April 2024. Dieser Wiederanstieg bestätigt, dass das Interesse an Gold am chinesischen Markt eine Renaissance erlebt.

In einem wirtschaftlichen Kontext, in dem sich die Anzeichen einer Stagflation mehren, setzt der Goldpreis seinen Aufwärtstrend fort

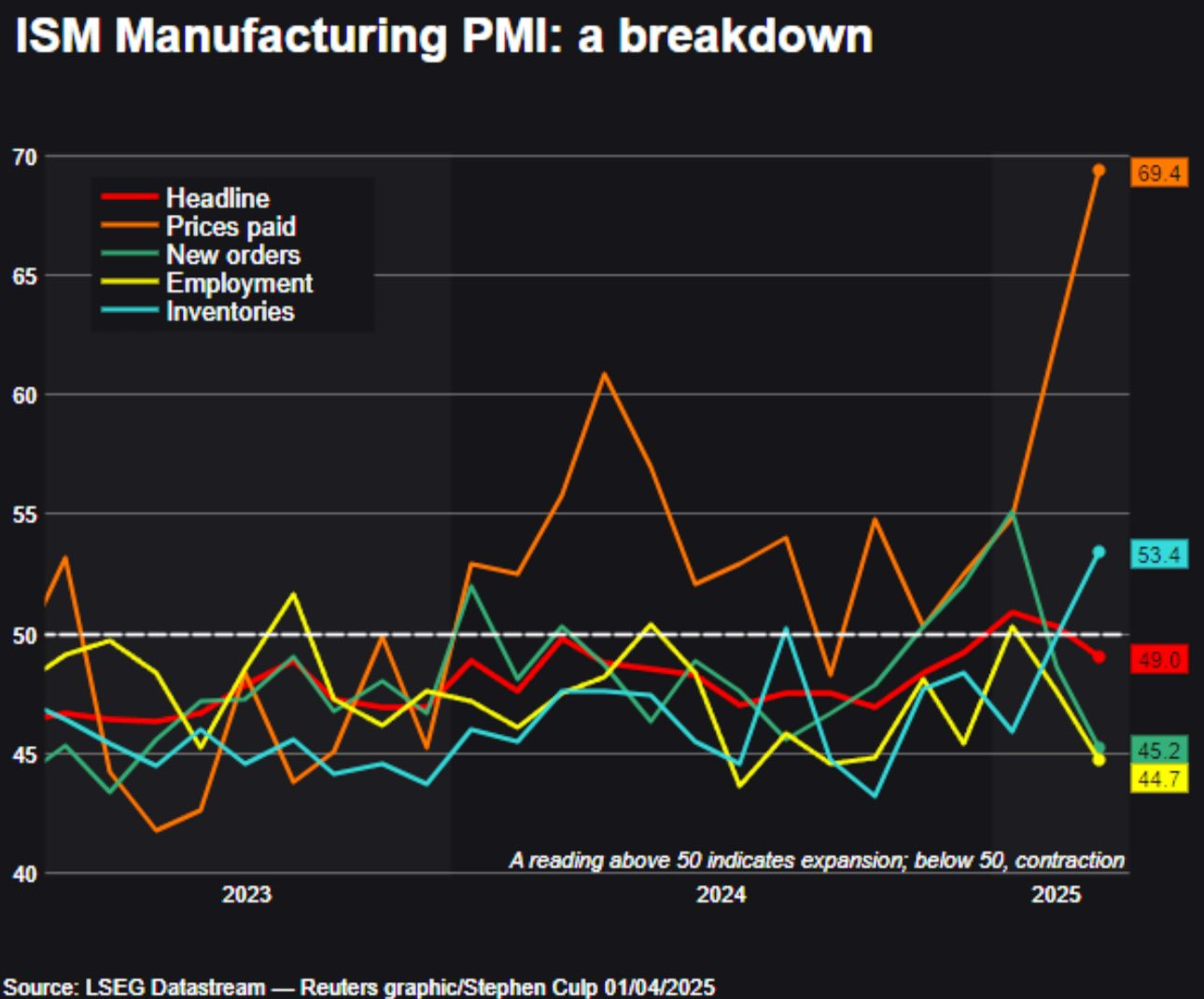

Die Grafik der Woche veranschaulicht die Lage in den USA auf einen Blick: schwächelndes Wirtschaftswachstum bei gleichzeitig hoher Inflation. Genau in einem solchen Umfeld – schwache Konjunktur und steigende Preise – hat Gold historisch gesehen die Rolle eines sicheren Hafens für Anleger gespielt.

Die Erzeugerpreise schnellen in die Höhe, während sich die Anzeichen für einen Abschwung häufen: Verschlechterung des Arbeitsmarktes, rückläufige Auftragszahlen und wachsende Lagerbestände.

Was die Märkte besonders zittern lässt, sind die Aussichten für den Konsum bis zum Jahresende. In einer Wirtschaft, die weitgehend von der Nachfrage der privaten Haushalte getragen wird, wirkt sich jede Schwäche des Konsums unmittelbar auf das erwartete Wachstum aus – und damit auch auf die Unternehmensbewertungen.

Maßnahmen, die eine neue Inflationswelle anheizen könnten, verstärken zudem die Sorgen bezüglich rückläufiger Verbraucherausgaben – zumal verschiedene Indikatoren bereits die sinkende Zuversicht der Haushalte signalisieren.

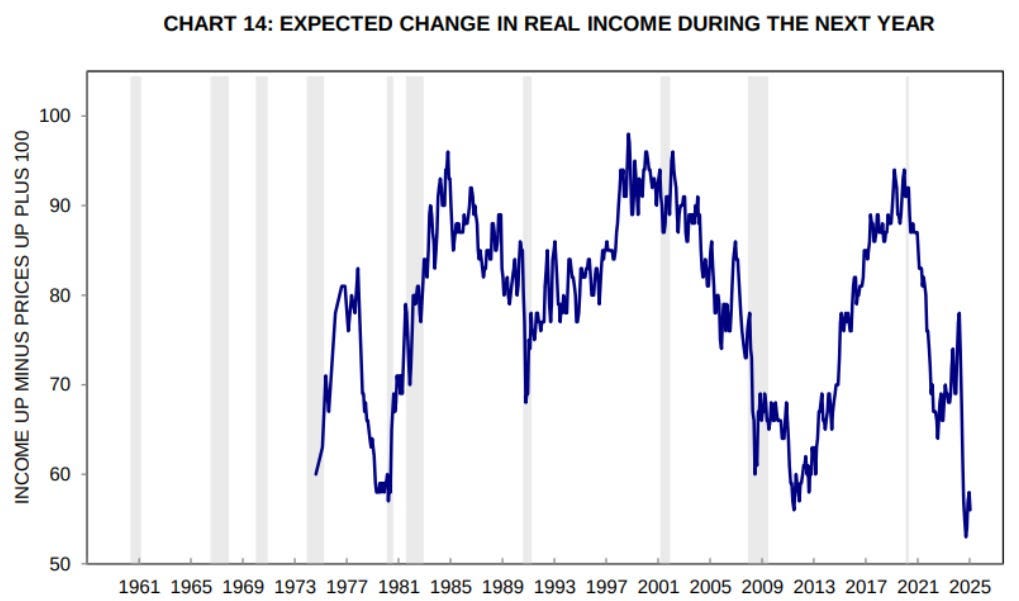

Die Grafik oben zeigt, dass die Erwartungen der privaten Haushalte in Bezug auf die mittelfristige Entwicklung ihres Einkommens einen historischen Tiefstand erreicht haben. Diese Wahrnehmung hat konkrete Auswirkungen, auch wenn sie nicht zwangsläufig die objektive Wirtschaftsrealität widerspiegelt: Sie beeinflusst direkt die Konsum- und Sparentscheidungen.

Wenn die Haushalte mit stagnierenden oder gar sinkenden Einkommen rechnen, neigen sie dazu, eine vorsichtigere Haltung einzunehmen. Dies äußert sich in einer allgemein niedrigeren Bereitschaft Geld auszugeben, dem Aufschub größerer Anschaffungen oder dem Ausbau der Rücklagen für den Notfall. Dieses Phänomen kann selbst dann auftreten, wenn sich die Lage am Arbeitsmarkt oder die Realeinkommen nicht unmittelbar verschlechtern.

In einer Volkswirtschaft wie den USA, in der der Konsum der privaten Haushalte etwa 70 % des Bruttoinlandsprodukts ausmacht, kann eine solche Verhaltensänderung das Wirtschaftswachstum erheblich ausbremsen. Es besteht dann die Gefahr eines Teufelskreises: Die sinkende Nachfrage beeinträchtigt die Aussichten der Unternehmen, die wiederum ihre Investitionen kürzen oder weniger Mitarbeiter einstellen, wodurch der Pessimismus der Haushalte weiter zunimmt.

Zusammenfassend lässt sich sagen, dass die geringe Zuversicht der Verbraucher nicht nur ein psychologischer Indikator ist. Sie kann konkrete Auswirkungen auf die Wirtschaftstätigkeit haben, insbesondere in einem Umfeld, das bereits von hohen Zinssätzen und Unsicherheit in Bezug auf makroökonomische Entwicklungen geprägt ist.

Hinzu kommt nun ein großes Handelsrisiko: Am 2. April 2025 kündigte Donald Trump eine Reihe von Zöllen an, darunter eine Abgabe von 20 % auf Waren aus der Europäischen Union sowie Zölle, die auf mehrere asiatische Länder abzielen. China ist besonders betroffen, mit Erhöhungen von bis zu 54 % auf bestimmte elektronische Geräte und Industriekomponenten. Vietnam wird mit Aufschlägen von bis zu 46 % belegt, insbesondere auf Textilien, während Indonesien mit Zöllen von bis zu 32 % auf seine Ausfuhren von Kleidung und Möbeln belegt wird.

Ein weiterer Faktor, der die Stimmung der amerikanischen Verbraucher belastet, ist die spürbare Underperformance der großen Technologiewerte seit Beginn des Jahres 2025. Diese Aktien, die aufgrund von Rentenplänen (vom Typ 401(k)) oder Mainstream-ETFs (insbesondere ETFs auf den Nasdaq) in den Portfolios zahlreicher Haushalte zu finden sind, spielten in der Vergangenheit eine zentrale Rolle für den so genannten „Vermögenseffekt“. Diese Dynamik kehrt sich jedoch um: Neue Spannungen im internationalen Handel, und insbesondere die neuen Zölle, verstärken den Druck auf die Aktienmärkte. Die ohnehin schon geschwächten Small Caps korrigieren heftig und selbst die Technologieriesen, die berühmten „Magnificent 7“, bleiben nicht verschont. Der Abwärtstrend nährt sich selbst, lässt den gefühlten Wohlstand der Haushalte sinken und verstärkt ihren Zukunftspessimismus zusätzlich.

Wenn diese Aktien eine starke Hausse erleben, wie zwischen 2020 und Anfang 2023, haben die Haushalte den Eindruck, reicher zu sein – auch wenn die Gewinne noch gar nicht realisiert sind – was wiederum den Konsum fördert. Wenn die Kurse jedoch nach unten korrigieren, schwindet dieses Gefühl und das Vorsorgeverhalten tritt wieder in den Vordergrund.

Seit Anfang 2025 hat der Nasdaq um mehr als 12 % nachgegeben, wobei die Rücksetzer bei einigen der Vorzeigeunternehmen des Technologiesektors noch stärker ausgefallen sind.

Titel wie Nvidia, Meta oder Tesla sind seit ihren Höchstständen Ende 2024 um 30 bis 40 % eingebrochen.

Nach dem Jahr 2024, das von einer regelrechten Euphorie in Bezug auf künstliche Intelligenz, einer massiven Umschichtung der Portfolios und enormen Kapitalzuflüssen für die amerikanischen Megakonzerne geprägt war, folgte nun der Crash der Bewertungen.

Ein doppelt wirkender Mechanismus ist hier am Werk: Einerseits sehen die Haushalte den Wert ihrer Finanzanlagen schrumpfen, was sie dazu veranlasst, mehr zu sparen, um den wahrgenommenen Verlust auszugleichen. Auf der anderen Seite untergräbt der plötzliche Rücksetzer das Vertrauen in die Stärke der Börse und damit in die künftige Gesundheit der Wirtschaft. Besonders ausgeprägt ist dies in den USA, wo die Börsenkultur tief in der Mittelschicht verwurzelt ist.

Warum steigt der Aktienkurs nicht, obwohl das Unternehmen ein nettes Umsatzwachstum und einen Anstieg des freien Cashflows (FCF) vorweisen kann?

Weil diese Zahlen irreführend sein können.

Ein Unternehmen kann zwar wachsen, aber wenn jeder investierte Euro weniger einbringt als er kostet, wird es langfristig Geld verlieren. Das ist ein bisschen so, als würde man ein zweites Restaurant eröffnen, obwohl das erste nicht rentabel ist: Je weiter das Unternehmen wächst, desto größer wird das finanzielle Loch, das es sich gräbt.

Darüber hinaus entlohnen viele Technologieunternehmen ihre Mitarbeiter teilweise in Aktien statt in Bargeld, was als „aktienbasierte Vergütung“ (stock-based compensation) bezeichnet wird. Obwohl dies nicht als Ausgabe in den Finanzberichten berücksichtigt wird, verwässert es das Aktienkapital der Unternehmen, da mehr Aktien in Umlauf gebracht werden. In einigen Fällen kann diese Art Vergütung die tatsächlich durch die Geschäftstätigkeit erwirtschaften Einnahmen übersteigen. Selbst wenn das Unternehmen also einen ansehnlichen „freien Cashflow“ aufweist, bleibt davon unter Umständen so gut wie nichts übrig, wenn alle wahren Kosten berücksichtigt werden.

Wachsende Einnahmen und ein freier Cashflow auf dem Papier reichen also nicht aus. Was wirklich zählt, ist, ob das Unternehmen Wert schafft, ohne seine Rentabilität zu gefährden oder seine Aktien übermäßig zu verwässern. Andernfalls wird der Markt das früher oder später erkennen – und der Aktienkurs leidet. Genau das ist derzeit bei einigen Wachstumswerten der Fall.

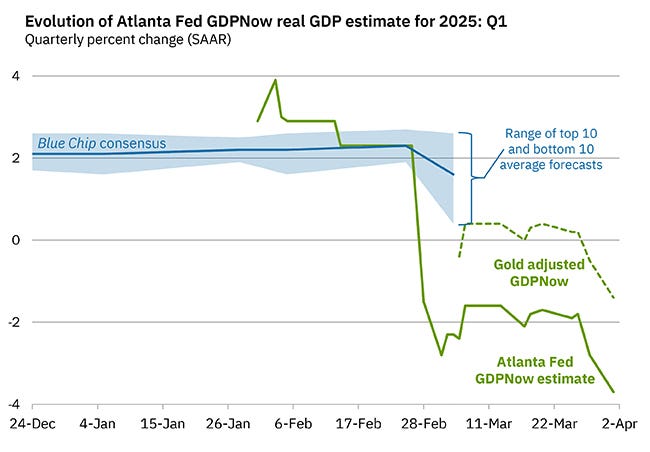

Vor diesem Hintergrund wurden die Prognosen für das US-Wirtschaftswachstum im ersten Quartal massiv nach unten korrigiert.

Selbst wenn man die vorübergehenden Auswirkungen der Goldimporte, die einige Handelsstatistiken künstlich aufgebläht haben, außer Acht lässt, geht die Fed von Atlanta in ihren Prognosen nun davon aus, dass das reale, inflationsbereinigte BIP der USA im ersten Quartal um 1,7 % schrumpfen könnte.

Dies bedeutet eine drastische Abkehr von der ursprünglichen Vorhersage, die bis vor Kurzem noch von einem moderaten Wachstum ausgegangen war. Eine solche Abwärtskorrektur ist Ausdruck einer ausgeprägten Konjunkturflaute vor dem Hintergrund anhaltend hoher Zinssätze, der hartnäckigen Inflation und der Spannungen am Arbeitsmarkt.

Sollte sich diese Zahl bestätigen, würde die US-Wirtschaft schrumpfen und die in den letzten Wochen aufgekommene Angst vor einer Stagflation zunehmen.

In Anbetracht des zu erwartenden Abschwungs der US-Wirtschaft korrigieren die Aktienmärkte, während der Goldpreis steigt. Diese Bewegung verdeutlicht eine Kapitalrotation, die für Stagflationsphasen typisch ist: Angesichts schwachen Wachstums und anhaltender Inflation ziehen sich die Anleger aus riskanten Anlagen zurück, um stattdessen in sichere Häfen zu investieren. Wenn sich die makroökonomischen Indikatoren weiter verschlechtern, könnte sich dieser Trend in den kommenden Monaten noch verstärken.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.