Die jüngsten Finanzberichte der Tech-Giganten zeigen eine gemischte Performance.

NVIDIA legte im vierten Quartal des Geschäftsjahres 2025 beeindruckende Ergebnisse vor, die die Markterwartungen übertrafen. Der Umsatz belief sich auf 39,33 Milliarden US-Dollar und übertraf damit die Erwartungen von 38,1 Milliarden Dollar. Der bereinigte Gewinn je Aktie lag bei 0,89 Dollar, verglichen mit einem prognostizierten Gewinn von 0,85 Dollar.

Ein entscheidender Erfolgsfaktor hinter diesen Zahlen war die Vorstellung des Blackwell-Prozessors, der in den drei Monaten 11 Milliarden Dollar an Umsatz generierte und damit den Rekord für die schnellste Produkteinführung in der Geschichte des Unternehmens aufstellte. Auch dieses Ergebnis übertraf die Erwartungen bei weitem und verdeutlicht, welche Begeisterung die neue Produktreihe bei den Technologieunternehmen hervorruft.

Eine detailliertere Analyse offenbart jedoch mögliche Anzeichen für eine Abschwächung dieses Höhenfluges. Die Bruttomargen, die im April letzten Jahres mit 79 % ihren Höchststand erreicht hatten, nahmen seitdem stetig ab und lagen im letzten Quartal bei 73,5 %, wobei für den kommenden Berichtszeitraum 71 % erwartet werden. Dieser Rückgang wird auf die Kosten für die Einführung der Blackwell-Architektur zurückgeführt.

Die Forderungen aus Lieferungen und Leistungen (accounts receivable) erhöhten sich im Quartalsvergleich um 5,4 Milliarden Dollar und stiegen damit stärker als der Umsatz, der ein Plus von 4,2 Milliarden Dollar verbuchte. Dies lässt vermuten, dass das gesamte Umsatzwachstum aus Forderungen stammt, was darauf hindeutet, dass die Kunden mehr Zeit brauchen, um ihre Rechnungen zu bezahlen. Dieser Trend deutet womöglich auf eine Lockerung der Kreditbedingungen zur Unterstützung der Verkäufe hin, was sich als Risiko entpuppen könnte, falls die Kunden Schwierigkeiten haben, ihren Zahlungsverpflichtungen nachzukommen.

Wenngleich NVIDIA starke Finanzergebnisse vorweisen kann und die Einführung seines Blackwell-Prozessors glänzend meistert, mahnen sinkende Bruttomargen und wachsende Forderungen gegenüber den Kunden zur Vorsicht. Diese Signale könnten auf potenzielle künftige Herausforderungen hinweisen, die eine erhöhte Wachsamkeit seitens der Anleger und Analysten erfordern.

Derzeit sieht die große Mehrheit der Analysten die Aktie weitgehend bullisch.

Den verfügbaren Daten zufolge empfehlen die meisten Finanzanalysten, die NVIDIA-Aktie zu kaufen (NVDA). Von 42 Analysten, die im Laufe der letzten 12 Monaten befragt wurden, raten nach Angaben von Zacks tatsächlich 39 zum Kauf, 3 zum Halten der Position und kein einziger zum Verkauf.

Ein Blick auf eine andere Quelle offenbart ein ähnliches Bild: Von 41 Analysten gaben 21 eine starke Kaufempfehlung („Strong Buy“) und 18 eine Kaufempfehlung („Buy“) ab. Auch hier riet niemand zum Verkauf der Aktie!

Diese Bewertungen zeugen vom weit verbreiteten Vertrauen der Analysten in die Wachstumsaussichten und die finanzielle Stärke von NVIDIA.

Ist der Markt zu optimistisch, was die Zukunft des amerikanischen KI-Riesen betrifft? Kann dieser fast einstimmige Konsens langfristig Bestand haben?

Der Optimismus der Analysten im Zusammenhang mit NVIDIA erstreckt sich jedoch leider nicht auf den gesamten Technologiesektor. NVIDIA stützt den Markt, aber andere Werte geraten zunehmend in Schwierigkeiten.

Salesforce prognostizierte einen Jahresumsatz zwischen 40,5 und 40,9 Milliarden Dollar und sorgte damit für Enttäuschung, da von den Analysten im Schnitt 41,46 Milliarden Dollar erwartet wurden. Auch die eBay-Aktie gab 7 % nach, nachdem das Unternehmen für das erste Quartal 2025 eine Umsatzprognose veröffentlichte, die hinter den Schätzungen der Märkte zurückblieb.

Diese gemischten Ergebnisse werfen eine Frage auf: Kann NVIDIA allein den Markt stützen? Obwohl die Unternehmensergebnisse solide sind, birgt die Abhängigkeit der Marktstabilität von einem einzigen Aktienwert ein Risiko, insbesondere angesichts der besorgniserregenden Signale aus der US-Wirtschaft.

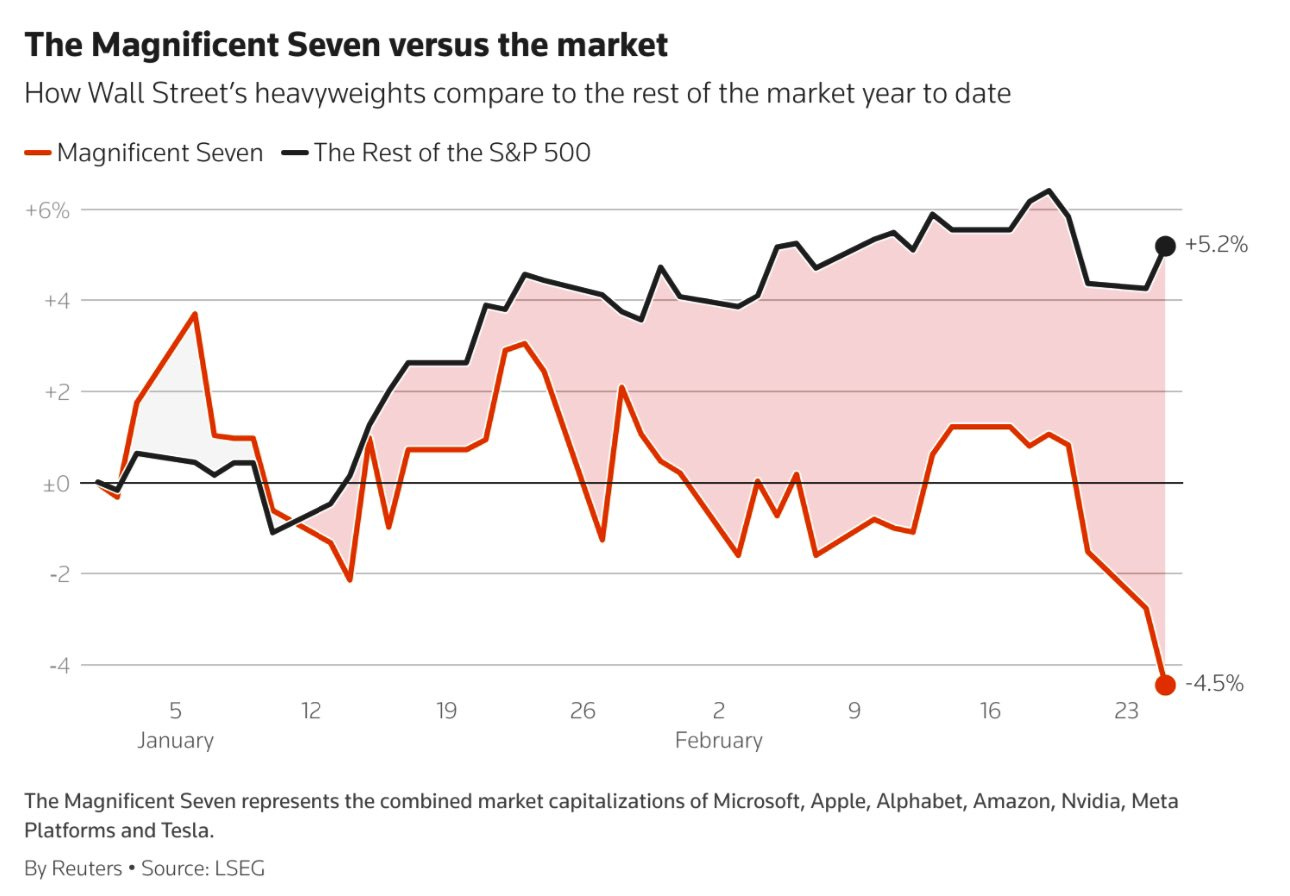

Die Widerstandsfähigkeit der „Magnificent Seven“ verschleierte in Wirklichkeit eine Anomalie, die jetzt korrigiert wird. In der aktuellen Korrektur geben diese Aktien deutlich stärker nach als der Rest des Marktes:

Dieser Rückgang spiegelt eine anhaltende Schwäche der US-Wirtschaft wider.

So sanken die Einzelhandelsumsätze in den USA im Januar um 0,9 % und fielen damit schlechter aus als erwartet:

Das Minus von 0,9 % bei den Einzelhandelsumsätzen im Januar 2025 war der deutlichste Rückgang seit März 2023. Die am stärksten betroffenen Branchen waren Sportgeschäfte (-4,6 %) und Autohändler (-2,8 %).

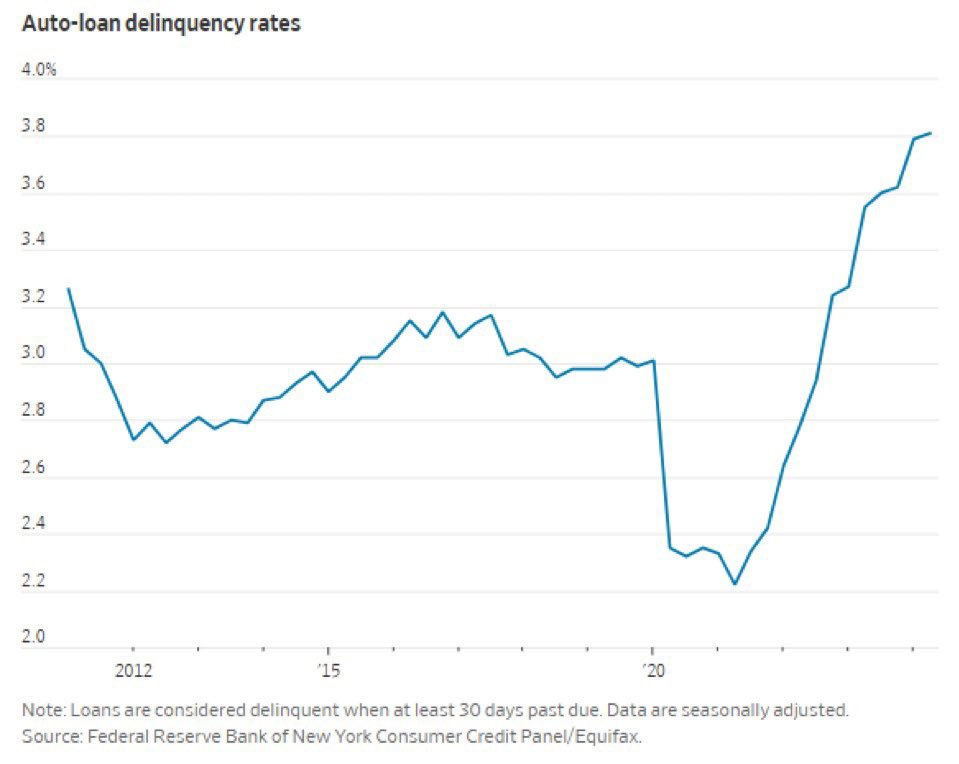

Unterdessen stiegen die Ausfallraten (90 Tage oder länger) für Autokredite in den USA im vierten Quartal 2024 auf 3 % und erreichten damit den höchsten Stand seit 14 Jahren, seit der Erholungsphase nach der Finanzkrise.

Die Zahlungsausfälle haben damit aktuell einen größeren Umfang als während der Rezession von 2001 und der Krise von 2020:

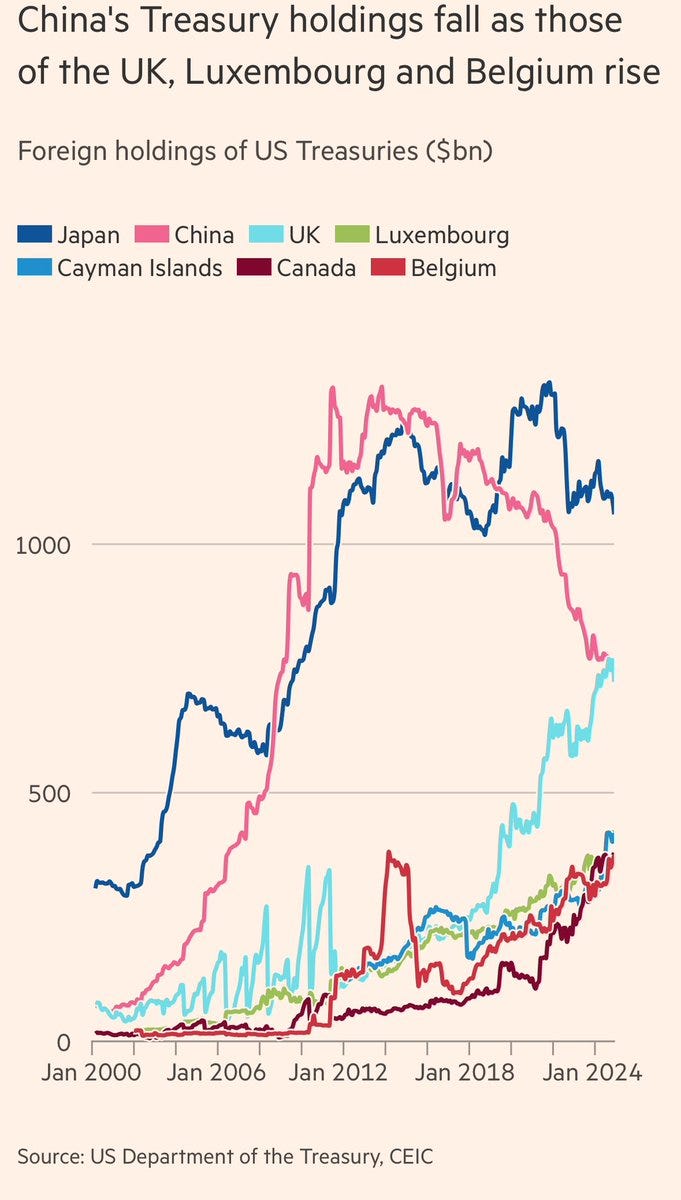

Angesichts eines drohenden Abschwungs in den USA reduziert China seine Bestände an US-Treasuries zugunsten von Gold und verfolgt damit seine Strategie zur Diversifizierung der staatlichen Devisenreserven weiter. Zudem spiegelt sich hier womöglich ein gewisses Misstrauen gegenüber dem US-Dollar wider:

Der Dollar zeigt vor diesem Hintergrund Anzeichen von Schwäche. Nach einer Phase der Stärke deuten die jüngsten Daten auf einen Rückgang der US-Währung hin:

Der Dollar schwächelt also, aber mit Sicherheit nicht aufgrund eines neuen Aufschwungs in Europa.

Auch in Europa kriselt es. In Frankreich fiel der Einkaufsmanagerindex für den Dienstleistungssektor im Februar auf 44,5 Punkte und lag damit weit unter den Erwartungen von 48,9, was auf eine deutliche Schrumpfung des Sektors hindeutet.

Der Goldpreis profitiert indes von den Sorgen um das Wachstum und eilt von einem Rekord zum nächsten. Jeder noch so kleine Rücksetzer wird schnell wieder gekauft:

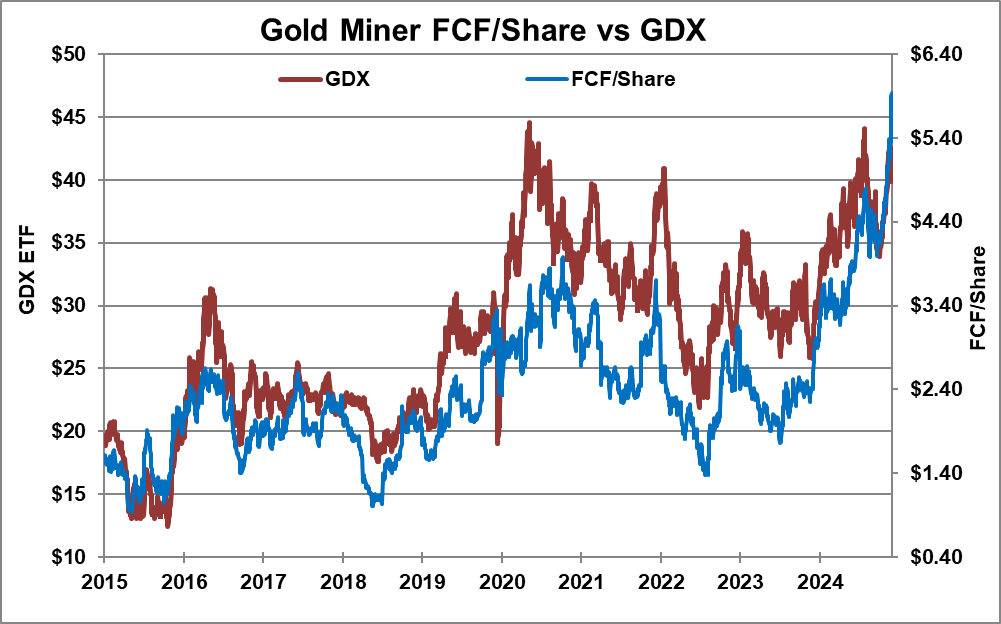

Die Entwicklung der goldfördernden Minenunternehmen folgt derzeit allerdings eher der Korrektur der Small Caps, und der Markt scheint den schwindelerregenden Höhenflug des freien Cashflows pro Aktie schlicht zu ignorieren. Gemessen an dieser Kennzahl waren die Goldminen nie zuvor so stark unterbewertet: Selbst 2015 und 2020 wurden sie auf einem höheren Niveau gehandelt als heute.

Das GDX/Gold-Verhältnis birgt ein außergewöhnliches Aufwärtspotenzial – vorausgesetzt, der Markt erkennt dies und nimmt eine Neubewertung vor.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.