Frankreich, Italien, Japan und die USA: Diese Länder weisen hohe Haushaltsdefizite in vergleichbarer Größenordnung auf, die zudem von einer erheblichen Staatsverschuldung von über 100 % des BIP begleitet werden. Bezieht man jedoch weitere makroökonomische und finanzielle Daten ein, wird klar, dass die Risiken sehr unterschiedlich ausgeprägt sind – und zwar zum Nachteil Frankreichs. Dies geht aus einem aktuellen Bericht von Patrick Artus hervor, der alle Kapitalflüsse dieser Staaten berücksichtigt.

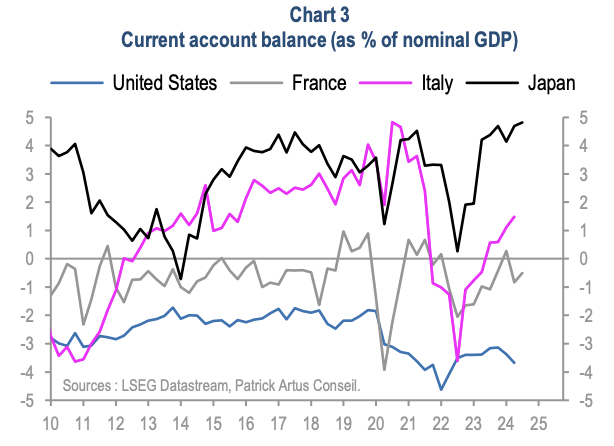

Werfen wir einen Blick auf die Leistungsbilanz, in der die Handelsbilanz (Austausch von Waren und Dienstleistungen mit dem Ausland) und die Einkommensbilanz (aus Investitionen im Ausland oder von Ausländern, die im Land investiert haben, sowie aus dem Ausland erhaltene Löhne und Gehälter) zusammengefasst werden. Frankreich und die USA schreiben hier rote Zahlen, aber Japan und Italien weisen einen strukturellen Überschuss auf, sodass sie ihre Defizite relativ leicht finanzieren können. Das zeigt sich auch daran, dass ihre staatlichen Schuldverschreibungen hauptsächlich im Inland gehalten werden (in Japan zu über 90 %, in Italien zu 80 %). Da der äußere Zwang schwach ist, hätte ein gesteigertes Misstrauen seitens ausländischer Investoren nur geringe Auswirkungen.

Leistungsbilanz (in % des BIP) (USA, Frankreich, Italien, Japan)

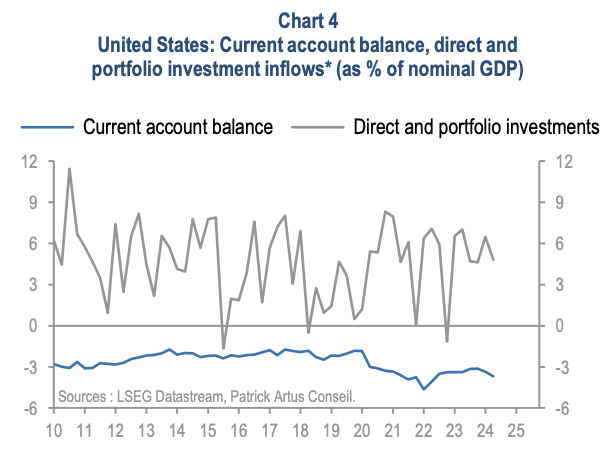

Die USA profitieren ihrerseits von umfangreichen langfristigen Kapitalzuflüssen. Grund dafür ist die wirtschaftliche Attraktivität des Landes, sei es im Bereich der Technologie, der Kapitalverwaltung (Finanzmärkte, Hedgefonds), der industriellen Erneuerung (billige Energie, IRA-Programm) oder aufgrund der Sicherheit, die die größte Weltmacht noch immer bietet. Die Finanzierung der enormen Staatsverschuldung (36 Billionen US-Dollar) ist daher ebenfalls relativ einfach (23 % der Schuldtitel werden von nicht in den USA ansässigen Investoren gehalten). Nicht zu vergessen ist dabei auch die Rolle des Dollars als unumgängliche Transaktions- und Reservewährung, die die restlichen Länder der Welt zwingt, Dollarreserven zu halten.

USA: Leistungsbilanz, ausländische Direkt- und Portfolioinvestitionen (in % des BIP)

Frankreich hingegen kann sein alljährliches Haushaltsdefizit nicht durch eine positive Leistungsbilanz ausgleichen und leidet sogar – der Bericht erwähnt es nicht, aber wir haben in unserem letzten Artikel darauf hingewiesen – unter einer besorgniserregenden Kapitalflucht.

Frankreich sammelt also Minuspunkte. Das zeigt sich auch daran, dass der Anteil der französischen Staatsschulden in den Händen ausländischer Investoren 54 % beträgt und damit deutlich über den anderen genannten Ländern liegt.

Wie Patrick Artus schreibt: „Der gefährlichste Fall: Staaten, die ein Haushalts- und ein Leistungsbilanzdefizit, aber keine langfristigen Kapitalzuflüsse haben“.

| Frankreich | Italien | Japan | USA | |

| Staatshaushalt | - | - | - | - |

| Leistungsbilanz | - | + | + | - |

| Langfristige kapitalflüsse | - | 0 | 0 | + |

(- : Defizit ; + : Überschuss ; 0 : Gleichgewicht)

Damit wollen wir wohlgemerkt nicht sagen, dass ein hohes Haushaltsdefizit nicht schlimm ist. Doch die Belastung, die es für ein Land darstellt, hängt von der Gesamtheit aller Kapitalströme dieses Landes ab. Und für Frankreich erweist sich die Situation als besonders gefährlich: Ein Vertrauensverlust seitens der ausländischen Investoren könnte schnell dazu führen, dass sich der Staat nicht mehr finanzieren kann, was wiederum den Zusammenbruch des Finanzsystems nach sich ziehen würde, gefolgt von einer Sperrung von Bankkonten und Lebensversicherungen (BRRD-Richtlinie und Sapin-2-Gesetz, siehe unseren letzten Artikel).

Wenn man die Ziele des Haushalts 2025, die Inkohärenz der Debatten, die Unfähigkeit, Ausgabensenkungen zu beschließen, und den Wettbewerb zur Erfindung neuer Steuern beobachtet, kommt man zu dem Schluss, dass dieses Damoklesschwert von den politischen Entscheidungsträgern schlicht und ergreifend ignoriert wird.

Mögen die Sparer nicht ebenfalls blind sein...

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.