Im Folgenden gibt es einen weiteren Tauchgang in die Bereiche Geschichte, Mathematik und objektive Fakten – quasi zum Jahreswechsel in einem immer nervöseren globalen Marktumfeld.

DIE WICHTIGSTEN ZAHLEN AUS 2020

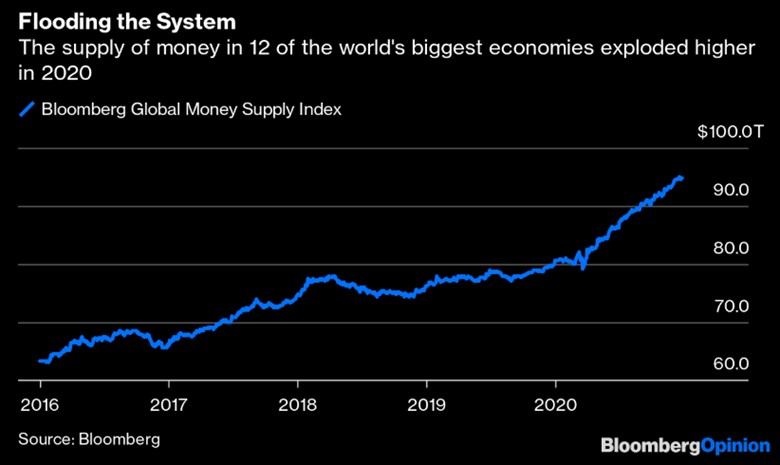

Während wir das Jahr 2020 verabschieden und Richtung 2021 schauen, haben die entscheidenden Zahlen auf meinem Bildschirm nichts mit Jahreszahlen oder Daten zu tun, sondern ausschließlich damit: 14.

14 ist die Anzahl der Billionen, um die das gemeinsame Geldangebot von USA, EU, Japan sowie acht anderen entwickelten Wirtschaften innerhalb eines einzigen Jahres gewachsen ist – also im Jahr 2020.

Wow.

Natürlich zählen auch andere Zahlen, wenn auch in nicht ganz so nachvollziehbarer Art. So zum Beispiel jene 1,7 Millionen Toten, die der globalen Pandemie für 2020 zugerechnet werden – ein Jahr, in dem die Weltwirtschaft in eine Krise stürzte, wie es sie seit der Großen Depression nicht mehr gegeben hatte.

Da wir gerade bei Depressionen sind: In inflationsbereinigten BIP-Wachstumsraten auf Pro-Kopf–Basis stecken wir gerade einer – auch schon vor COVID!

![]()

Andere bemerkenswerte Zahlen aus 2020: Unverblümten Hinweisen auf eine Wirtschaftsdepression zum Trotz schoss der DOW über die 30.000-Punkte-Marke, während das globale BIP in den Keller ging, Ökonomien abtauchten und die Todeszahlen stiegen, was uns einmal mehr als Beweis dafür dienen kann, dass es kaum etwas gibt, das ein Gelddrucker einer Zentralbank nicht tun kann, um eine Frankenstein-Wertpapier-Bubble am Leben zu halten.

Kurz: Während wir uns vom viralen Risiko in den eigenen vier Wänden abschotten, wurden bei allen Risikoanlagen die Fluttore geöffnet – von Aktien bis Kryptowährungen. Was wir sehen, ist ein Hoch der Risikofreude (darunter ein 66 %iger Anstieg im MSCI All-Country Stock Index), das jedem Bullenmarkt eine verschnupfte Schamröte ins Gesicht treiben würde.

Und wem das immer noch nicht reicht, um den Tod des Kapitalismus in Betracht zu ziehen und rationale Preisfindung anzuzweifeln, für den noch Folgendes: Die Tatsache, dass 2020 das Zinsniveau für Schrottanleihen beispiellos niedrig war und Bitcoin sich verfünffachte dürfte nun endlich Indiz genug dafür sein, dass die Investoren einer kollektiven Verrücktheit verfallen sind.

Der Martini-Effekt

Um die infame Kluft zwischen steigenden Risikoanlagen einerseits und der abstürzenden Realwirtschaft anderseits zu erklären, braucht es keinen Doktor in angewandter Mathematik oder Wirtschaftsgeschichte.

Man braucht stattdessen nur das Fundamentalste in Bezug auf Gin- oder Wodka-Martini zu verstehen.

Und zwar: Je mehr man davon trinkt, desto besser das Gefühl, desto verrückter das Verhalten und desto dümmer die eigenen Entscheidungen.

Und anschließend wartet natürlich – der Kater.

Doch auch das ist eine grundlegende Regel des Martini-Effekts: Von zu vielen Martinis wird einem übel.

Aber klar, während des Trinkens verschwinden solche nüchternen Gedankengänge und werden durch einen fast schon irren Optimismus ersetzt – d.h. eine Art Trunkenheit, die an den Märkten auch unter der Bezeichnung „Manie“ bekannt ist.

Um in diesem Bild zu bleiben: Im Jahr 2020 wurden derartige Fiat-Währungsmengen geschöpft, dass selbst die ausgebufftesten Investoren ein bisschen blöd dastanden – quasi ein Kasino voller James Bonds, die ihren Wodka gleich aus peinlichen Feuerwehrschläuchen bezogen, anstatt weltmännisch Vor- und Nachteile von geschüttelt vs. gerührt zu erörtern.

Jene auf 94,8 Billionen $ angeschwollene Flut aus Falschgeld (auch als „Stimulus“ gelobt), die jetzt von der Wall Street bis Tokyo durch die Finanzkasinos rauscht, hat offen gestanden viel eher komische Züge, als dass sie so niederschmetternd clever wäre wie ein Held aus der Feder Ian Flemmings.

Anstatt von Helden werden die Weltmärkte aktuell von Anti-Helden geführt, die sich allesamt für einen Buchverlagsvertrag, Wählerstimmen, Kabinettsposten oder positive Tweets anbiedern und deswegen Liquidität in schwer aufgeblähte Märkte kippen. Sprich: Kurzzeitapplaus erhaschen für langfristige ökonomische Entbehrungen und Schmerz – quasi absoluter „Überkater“.

Anstatt diese Zentralbanker zu beklatschen (Bernankes Buch hieß in der Tat „The Courage to Act“), sollten wir tatsächlich den Mut besitzen, ihnen eine Augenbinde und die letzte Zigarette zu reichen, schließlich waren es die Zentralbanken, die die globalen Währungen buchstäblich ertränkt (d.h. umgebracht) haben durch eine Geldpolitik, die zukünftige Geschichtsstudenten eines Tages mit monetärem „Waterboarding“ gleichsetzen werden

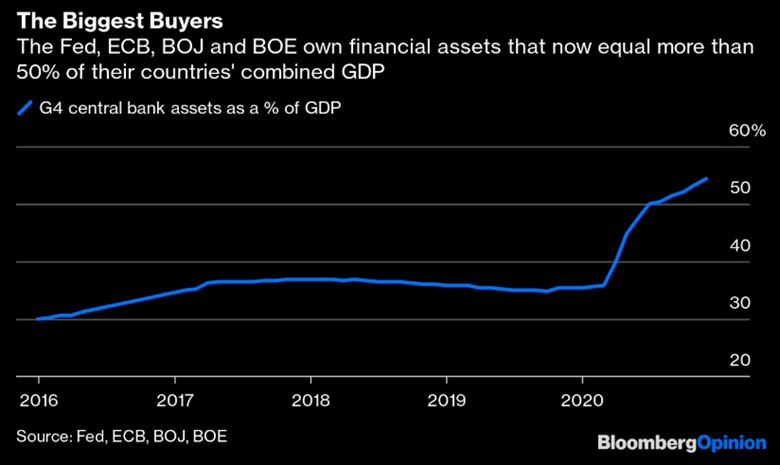

Zusammengerechnet machen die Bilanzsummen der Fed, der EZB, der Bank of Japan und der Bank of England jetzt schon anteilig mehr als 54 % des gemeinsamen Bruttoinlandsprodukts dieser Zonen aus.

Und während ich hier tippe, pumpen Bernankes berauschte Fed-Nachfolger Monat für Monat 120 Milliarden (aus dem Nichts stammende) US-Dollar raus, die in den Ankauf ungewollter staatlicher Schuldenpapiere gehen und somit in die Rettung der Märkte für Risikoanlagen, während die Realwirtschaft auf dem Zahlfleisch kriecht.

Globale Anleihen – Nichts zu holen

Man erinnere sich: Wenn am Anleihemarkt (künstliche) Nachfrage und Kurse („stimuliert“) steigen, so sinkt die Anleiherendite (und folglich die Zinssätze).

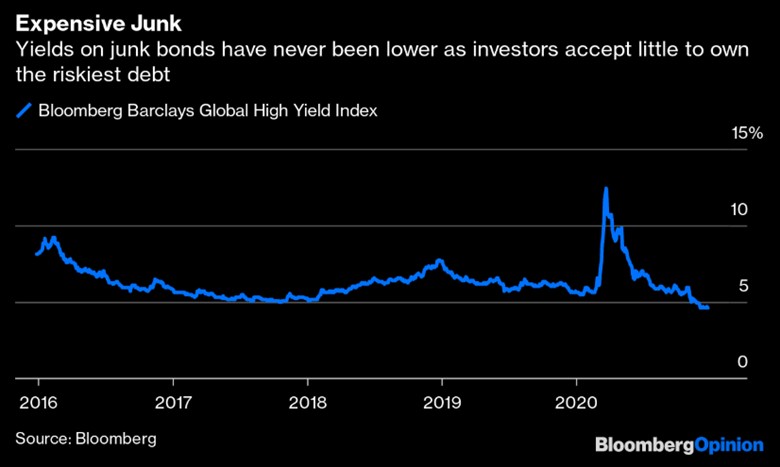

Nun sorgte der von liquiditätstrunkenen Zentralbanken ausgelöste Martini-Effekt dafür, dass das globale Verzinsungsniveau für Anleihen auf den beispiellos niedrigen Stand von weniger als -1 % gesunken ist, wie uns der Barclays Global Aggregate Bond Index objektiv bestätigt.

Noch peinlicher ist aber die traurige Tatsache, dass die Menge der mit unter null % verzinsten Anleihen (die also, technisch betrachtet, säumig sind) auf schwindlige 18 Billionen $ und mehr geklettert ist. Empirisch betrachtet, ist das ein Beweis dafür, dass die Märkte und Investoren (falls man sie überhaupt noch so nennen will) klinisch verrückt sein müssen, wenn sie im Umfeld einer derart quantifizierbar evidenten Vermögensblase weiterhin auf Renditejagd bleiben.

Warum?

Weil Anleiheemittenten, wie der große Songwriter Mark Knopfler einst meinte, „ihr Geld für nichts bekommen“, während Anleihekäufer nichts für ihr Geld bekommen.

Will sagen: Globale Anleihen bringen so gut wie null Ertrag, und das bedeutet, dass sich Investoren, im berauschten Streben nach Rendite, immer weiter auf die Risikoplanke hinauswagen – in einem Markt, der nichts mehr an Rendite zu bieten hat, außer man kauft bei den schrottigsten und riskantesten Anleihe-Hausierern.

Aber hey, wer auf asymmetrische Risiko/Gewinn-Zockerei steht und für 4,5 % etwas riskieren will, der kann ja immer noch Schuldscheine von Weißrussland oder Ghana kaufen.

Von Schlechten Anleihen zu Aufgeblähten Aktienwerten und Verwässerten Währungen

Ganz klar: Investoren, die ihren ertraglosen Anleihen endlich überdrüssig sind, werden trotzdem nicht müde, in einem ebenso aufgeblähten globalen Aktienmarkt zu investieren, wo man das 31-fache der Gewinne hinlegen muss (wie die jüngsten Kurs-Gewinn-Verhältnisse für den MSCI All-Country World Index zeigen).

Kurz: Anleiheinvestoren kommen vom Kreditmarktregen in die Aktientraufe.

Natürlich ignoriert die Sell-Side der Wall Street jegliche Fakten zur Überbewertung und fährt stattdessen die „Alles wird gut!“-Propaganda.

Mit schamloser Zuversicht versprechen die Gebührensammler extrem optimistische Gewinnrevisionen für 2021 – meist auf Grundlage von Schlagzeilen über Impfungen, die eine Rückkehr zur Normalität versprechen, die auch schon vor COVID nicht mehr normal war.

Ein bisschen genauer hingeschaut bei diesen optimistischen „Revisionen“ bitte…

Ich würde hier folgenden Vorbehalt hinzufügen (der aus dem Chart oben hervorgeht): Das letzte Mal, im Jahr 2018, als die Wall Street derart optimistische Vorausschätzungen anstellte, folgte viel mehr ein Absturz als ein Anstieg eben jener Gewinnrevisionen.

Ich sag‘s ja nur…

Kein Entrinnen?

Das bringt uns wieder zurück zur grundlegenden Frage: Wo ist der sichere Ort, wenn es bei den Risikoanlage-Blasen unvermeidlich „plopp“ macht und dann stets Katzenjammer folgt?

Die Antwort ist nicht der globale Währungsmarkt – natürlich nicht.

Hier hat man die Wahl der Qual: Ob Dollar, Yen, Euro oder Peso – sie alle verlieren sekündlich an Kaufkraft, weshalb man selbst sekündlich ärmer wird, ungeachtet aller (sirenengesangartigen) Schlagzeilen über Währungskurssteigerungen.

Während Zentralbanken Währungssaufgelage veranstalten, um den Märkten für Risikoanlagen und Wall-Street-Lobbyisten „entgegenzukommen“ (engl. accommodate), zeigt der unvermeidliche Verwässerungseffekt von zu viel Papiergeld Wirkung, was weder Geschichtsinteressierte noch weitsichtige Goldeigentümer überrascht.

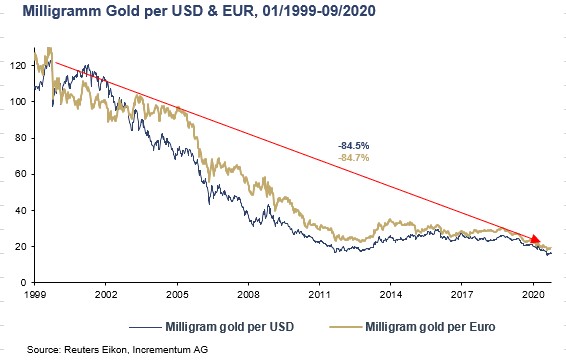

Also noch einmal (diese notwendige Wiederholung sei bitte entschuldigt) – der folgende Chart sagt eigentlich alles, dennoch muss es immer wieder gesagt werden:

Im Umfeld eines stetigen Währungssterbens ist der Wertspeicher Gold seit dem Jahr 2000 um ungefähr 80 % gestiegen.

Gespräche & Geschichte: Alles kommt auf’s Gold zurück

Wie ich schon unzählige Mal geschrieben haben und gerne wiederhole: Alle Marktverzerrungen und Marktgespräche kommen letztlich auf Gold zurück.

Gold kann nicht gehackt und nicht repliziert werden und auch nicht gedemütigt von Stromversorgungsengpässen oder (supergefährlichen) Supercomputern, die in cleveren „dunklen Ecken“ in Russland bis China operieren.

Mit Blick auf das nächste drohende Desaster im Devisenhandel stellt physisches Gold eine weitaus nüchterne Komponente und Lösung dar als allein Kryptowährungen.

Die Existenz von Zyklen ist nicht von der Hand zu weisen. So wie die industrielle Revolution die Agrarrevolution ablöste, so leben wir heute in einer neuen Ära, in einem neuen technologischen Zyklus, zu dem eben Kryptowährungen und die Blockchain gehören.

Die jüngste Bitcoin-Manie ist leider Gottes kein Witz, sie ist, wie auch Gold, ein Indiz für weiterverbreitetes Misstrauen (und den ausgestreckten Mittelfinger) gegenüber den globalen Zentralbanken und ihren zunehmend skurrilen Fiat-Währungen.

Kryptowährungen und Blockchain sind also unvermeidliche Bestandteile der Gegenwart und der kommenden Zeit; und diese Zukunft wird volatil sein aber auch einträglich für diejenigen, die reich werden wollen, was für Bitcoin-Halter jedenfalls heute schon zutrifft.

Wer aber reich bleiben will, dem dürfte die Volatilität und das sprunghafte Wesen von Kryptowährungen wie Bitcoin ein maßgeblicher Hinweise darauf sein, dass solche programmierten Nullen und Einsen beim nächsten Währungsneustart (den der IWF schon jetzt durchblicken lässt) nicht – aus sich heraus – als Quelle echter monetärer Stabilität dienen werden.

Anders ausgedrückt: Gold, dieses „barbarische Relikt der Vergangenheit“ wird sich erneut der Lage gewachsen zeigen und Teil der zukünftigen Lösung werden.

Vergangenheit ist Prolog

Anders ausgedrückt und mit Blick auf Gold ließe sich also formulieren: Die Vergangenheit ist Prolog – und nicht barbarisch…

Man mag sie lieben oder hassen, doch Krytowährungen allein werden keine reale Antwort auf eine globale Währungskatastrophe bieten, die sich gerade in Echtzeit vor unseren Augen abspielt.

Ihre Zentralbank wird nicht einfach eine heutige Fiat-Währung durch eine zukünftige Fiat-Kryptowährung ersetzen.

Auch wird Bitcoin nicht plötzlich in den Bilanzen der Fed auftauchen oder aber als Ersatzvehikel für die scheiternden Sonderziehungsrechte des IWF dienen.

Ganz gleich, für welche Blockchain-Technologie oder „globale Bankenkryptowährung“ sich die schwer bedrängten Banker im Rahmen des nächsten Neustarts oder „Bretton Woods II“ letztlich entscheiden werden, all diese Technologien werden in irgendeiner Form eine Deckung benötigen, die wieder Aspekte der „barbarischen“ Vergangenheit in die digitale Zukunft einbringt – und diese „Deckung“ wird und muss Gold beinhalten.

Darunter darf man es einfach nicht machen, dann das wäre in der Tat Wahnsinn – gemäß der Definition, dass man immer wieder das Gleiche tut, jedoch andere Ergebnisse erwartet.

Es wäre dahingehend wahnsinnig, eine globale Schuldenkrise in goldfreien Fiat-Währungen (280 Bill. $ sind eine Krise!) lösen zu wollen, indem man einfach noch mehr globale Verschuldung erzeugt – und zwar mithilfe einer Blockchain-“Alternative“, die gewiss neu aber weiterhin goldfrei ist. Quasi eine Verschiedenheit, die keinen Unterschied macht. Eine Farce mit Ansage also.

Herrje, die Zeiten ändern sich, Technologie setzt sich durch, Blockchain und Kryptos kommen. Als neue Weltwährungen werden sie aber erst dann nützlich werden, wenn Gold einen Anteil an ihrer Bewertung und Deckung bekommt.

Kurz: Die Kryptotechnologie ist neu, und auf dem Vormarsch, aber Gold ist schon dagewesen und auch schon wieder dabei, erneut als Währungsretter zu funktionieren – als ruhig gesprochenes „Ich hab’s Euch doch gesagt“-Statement an eine Weltwirtschaft, die wieder einmal durch Falschgeld (Druckerpresse oder Software) ruiniert wurde.

Was echtes Geld angeht: Das Alte ist die einzige Kraft, die dem Neuen Legitimität verleihen kann; und Gold ist die einzige Kraft, die dem nächsten Währungs-Neustart Legitimität verleihen kann – mit digitalem Antlitz aber vitalem Edelmetallpuls.

Originalquelle: Goldswitzerland

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.