Die amerikanische und die europäische Zentralbank – die Fed und die EZB – wollen uns glauben machen, dass sie in der Lage sind, ihre Leitzinsen zum gegebenen Zeitpunkt wieder anzuheben. Sobald sie zu der Ansicht gelangen, dass die Inflation außer Kontrolle geraten wird, dass die Staatsschulden beunruhigende Höhen erreichen werden, und dass die Verschuldung der Privathaushalte und Unternehmen die Banken in Gefahr bringen wird, werden sie nicht zögern den Geldhahn zuzudrehen. Es besteht daher keinerlei Grund zur Sorge, die Märkte sollten sich beruhigen. Weder die Kurse noch die Schulden werden die wirtschaftliche Stabilität bedrohen.

Das Problem ist, dass die Vergangenheit diese Argumentation ganz und gar nicht untermauert. Aber die Zentralbanken setzen sicher darauf, dass die meisten Investoren ein Gedächtnis wie ein Goldfisch haben… Tatsächlich hat jede Phase der „Normalisierung“ der Zinsen zu einer Krise geführt:

- Der Anstieg der Zinssätze in den Vereinigten Staaten von 1999-2000 (als der Leitzins der Fed von 5 % auf mehr als 6 % angehoben wurde) hat den Börsencrash von 2000 ausgelöst, insbesondere bei den Technologiewerten. Die überschuldeten Unternehmen reduzierten ihre Investitionen, was schließlich zur Rezession von 2000-2001 führte. Im Jahr 2001 senkte die Fed ihren Leitzins von mehr als 6 % auf 2 % - eine dramatische Verringerung.

- Der Anstieg der US-Leitzinsen zwischen 2005 und 2007 (von 1 % auf 5 %) löste eine Trendwende an den Immobilienmärkten aus, die wiederum die Subprime-Blase platzen ließ. Es folgte eine heftige Rezession und die panische Fed ließ ihren Leitzins im Jahr 2008 von 5 % auf fast 0 % fallen.

- In der Zeit von 2018 bis 2019 beschließt die Fed, ihre Bilanz zu reduzieren (die Staatsanleihen in ihrem Portfolio, die das Fälligkeitsdatum erreichen, werden nicht erneuert). Doch die Börse reagiert darauf sehr schlecht und die Banken erleben ernste Liquiditätsengpässe (Repo-Krise vom September 2019). Die Fed gibt ihr Vorhaben sofort wieder auf.

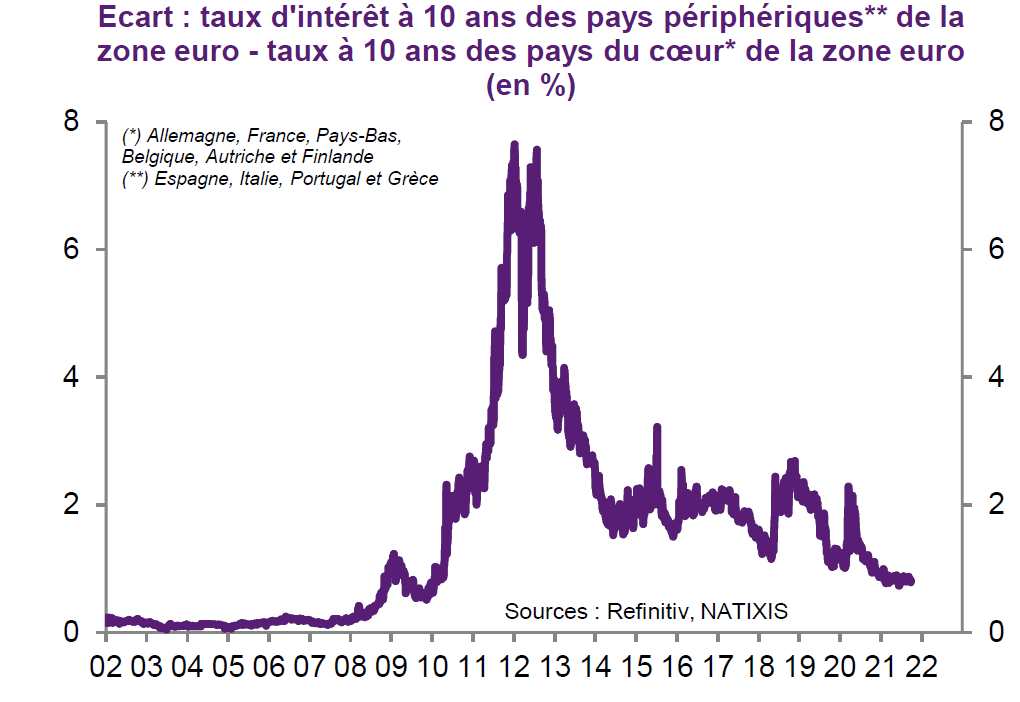

- In diesem gesamten Zeitraum orientiert sich die die EZB stark an der Geldpolitik der Fed und passt ihren Leitzins mit einigen Monaten Verspätung an. Die Schuldenkrise von 2011, die Griechenland, aber auch Zypern, Spanien, Portugal und Irland trifft, zwingt die Europäische Zentralbank ihren Leitzins auf unter 1 % zu senken, um 2014 bei praktisch 0 % zu landen.

Quelle: Thomas Steiner

Heute, da die Finanzwelt abhängig von der Droge Nullzinspolitik ist und die Schulden (öffentliche wie private) nicht aufhören zu steigen, wollen uns die Fed und die EZB glauben machen, dass sie ihre Leitzinsen problemlos anheben könnten! In Wirklichkeit werden sie die Wahl zwischen verschiedenen Krisenszenarien haben: Inflation und Zinserhöhungen, die zur Pleite von Staaten und Banken führen werden, oder eine Zinsanhebung, bevor die Inflation außer Kontrolle gerät, aber zum Preis einer starken Rezession, die ebenfalls mehrere Länder und Bankensysteme in Gefahr bringen wird…

Die nächste Krise wird zahlreiche hochverschuldete Länder und deren Bankensysteme auf eine harte Probe stellen, darunter auch Frankreich und die Staaten Südeuropas. Die wichtigste Herausforderung für die EZB wird darin bestehen, ihre Glaubwürdigkeit zu behalten und zu beweisen, dass sie die Situation meistern kann. Andernfalls wird der Euro selbst betroffen sein (und das Gespenst der Hyperinflation wird sich zeigen). Mit dem Dollar als internationaler Reserve- und Handelswährung verfügt die Fed über einen größeren Handelsspielraum, doch jede Zinserhöhung würde auch hier unweigerlich zu einer schweren Rezession führen. Angesichts des Umfangs der drohenden Krise, wäre die Zinserhöhung ohnehin nur temporärer Natur. Die Zentralbanken trauen sich nicht, es zuzugeben, aber sie werden lediglich versuchen, die Schäden der nächsten unvermeidlichen Krise zu begrenzen…

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.