Im vorherigen Teil dieser Reihe haben wir gesehen, dass es nützlicher ist, den Goldpreis in Euro (und nicht in Dollar) zu verfolgen, wenn sich Ihre Kunden hauptsächlich in Europa befinden. Erst wenn man den Kurs des gelben Metalls in der lokalen Währung betrachtet, kann man die finanziellen Eigenschaften dieses Mittels zum Vermögensschutz wirklich einschätzen.

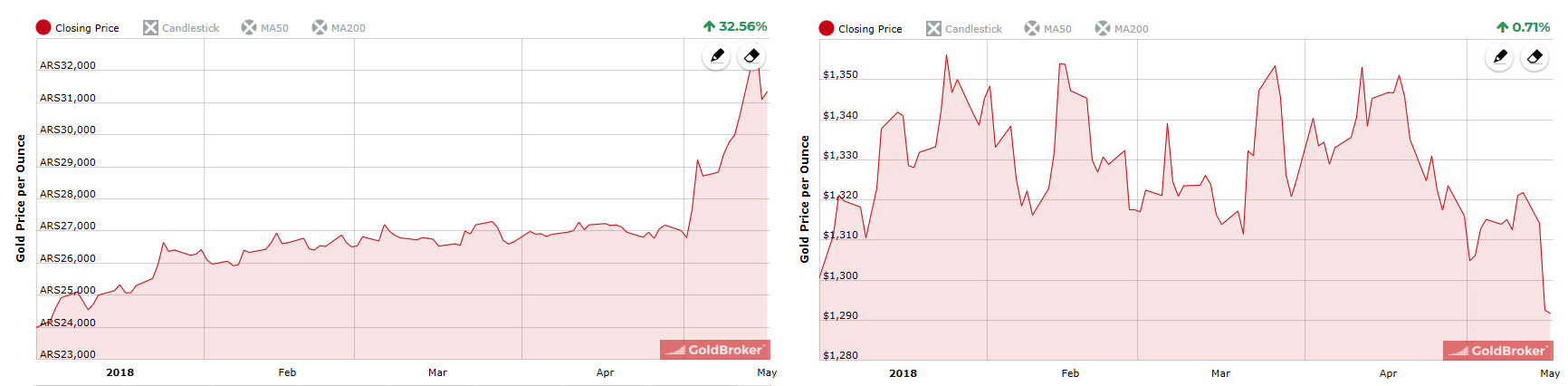

Für einen Anleger aus Argentinien ist es beispielsweise kaum sinnvoll, die Entwicklung des Goldkurses in US-Dollar zu verfolgen, wie wir in der jüngsten Vergangenheit wieder gesehen haben. Da er sein Vermögen in der Landeswährung hält und auch seine Einnahmen in argentinischen Pesos bezieht, muss Señor Garcia den Goldkurs logischerweise in dieser Währung beobachten. Eine Wertsteigerung um 32% seit dem 1. Januar ist nicht exakt das Gleiche wie ein Anstieg um 0,71%, nicht wahr?

Der Goldpreis in argentinischen Pesos (ARS) ) im Vergleich zum Goldkurs in US-Dollar (USD) seit dem 1. Januar 2018

Heute möchte ich Ihnen jedoch eine andere Frage beantworten: Kann eine Investition in einen Minenfonds mit dem Kauf von physischem Gold gleichgesetzt werden?

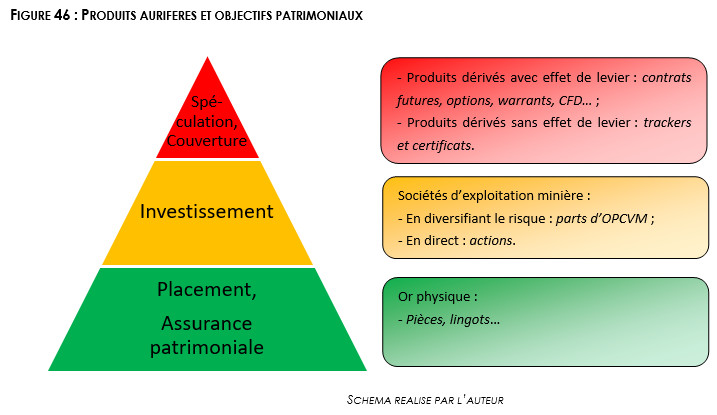

Goldprodukte und anlageziele

Wenn Sie meinen letzten Artikel gelesen haben, ist Ihnen sicherlich aufgefallen, dass Thi Hang Van Hoang in ihrer Doktorarbeit zwischen „physischem Gold“, „Papiergold“ und „Aktien der Minengesellschaften“ unterscheidet.

Wie ich in meinem Buch geschrieben habe: „Die verschiedenen Goldprodukte haben bezüglich ihrer Risiken, Rendite, Liquidität und Sicherheit nicht die gleichen Eigenschaften. Alles hängt von den Anlagezielen ab, die Sie (oder Ihre Kunden) sich gesetzt haben.“

GOLDPRODUKTE UND ANLAGEZIELE

Spekulation, Hedging: Derivate mit Hebelwirkung: Futures, Optionen, Warrants, Differenzkontrakte…; Derivate ohne Hebelwirkung: ETFs und Zertifikate

Investition: Minengesellschaften: OGAW-Anteile zur Diversifizierung von Risiken, Aktien als direkte Investments

Kapitalanlage, Vermögensschutz: Physisches Gold: Barren, Münzen

Wenn man sein Vermögen gegen konjunkturelle und insbesondere strukturelle Probleme und Instabilität absichern möchte, ist es ratsam sich physischem Gold zuzuwenden. Als Anlageberater wäre es ein Fehler, physisches Gold durch eine einfachere Lösung wie den Kauf von Anteilen an einem Minenfonds – im Rahmen einer Lebensversicherung oder eines einfachen Wertpapierdepots – zu ersetzen.

Natürlich erwarte ich nicht, dass Sie mir einfach so glauben. Ich werde versuchen, Ihnen Beweise zu liefern.

Wie haben sich die minenaktien IM VERGLEICH ZU gold in den letzten 20 jahren entwickelt?

Die beiden weltweit bedeutendsten Indexe für goldfördernde Bergbauunternehmen sind der Philadelphia Gold and Silver Index (Börsenkürzel: XAU) und der NYSE ACRA Gold BUGS Index (Börsenkürzel: HUI). Der erste Index misst die Performance von Minengesellschaften, die an der Börse von Philadelphia gelistet sind, der zweite zeigt die Entwicklung von Bergbauunternehmen an der American Stock Exchange in New York. Ich möchte hier nicht auf die Details eingehen, aber Sie sollten zumindest wissen, dass zahlreiche Minengesellschaften in beiden Indices vertreten sind und die Indices auf recht unterschiedliche Arten berechnet werden.

Da all diese Werte in US-Dollar gehandelt werden, bitte ich Sie ausnahmsweise, die Kurse der Goldaktienindices mit dem Kurs von physischem Gold in Dollar zu vergleichen.

Preis einer Unze Gold in US-Dollar (braun), HUI (gelb) und XAU (orange)

(10/1997 – 05/2018)

Wie sie sehen können hat sich der Wert einer Unze Gold im betrachteten Zeitraum (1997 – 2018) fast vervierfacht, während die Minenindices lediglich ein Plus von 13% (HUI) bzw. sogar ein Minus von 25% (XAU) aufzuweisen haben.

Es stimmt, dass Investments in den Minensektor zwischen 2001 und 2008 sieben goldene Jahre hatten: Der HUI zeigte in dieser Zeitspanne eine deutlich bessere Performance als der Goldkurs selbst.

Bei seinem Hoch im September 2011 hatte der Goldpreis in US-Dollar verglichen mit 1997 jedoch einen Anstieg um 450% hinter sich, während der HUI „nur“ 300% im Plus lag und der XAU einen Wertzuwachs von etwas mehr als 80% aufwies.

Hätte ein Anleger genau während des Hochs im September 2011 eine Goldposition in US-Dollar eröffnet, müsste er aktuell zudem nur einen Rückgang von 20% verkraften, während eine vergleichbare Position im XAU zu einem Verlust von mehr als 50% geführt hätte.

Kurs einer Unze Gold in US-Dollar (grün/rot) vs. XAU (blau/grau)

(10/2010 – 05/2018, indexiert bei 100 zum 5. September 2011)

(Quelle: Chart erstellt mit ProRealTime)

Diese Daten wecken gewisse Zweifel am berühmten „Hebeleffekt“, den man den Minenaktien oft bescheinigt, nicht wahr?

die minenaktien korrelieren mit dem goldpreis, sind aber deutlich volatiler

„Langfristig weisen die Aktienkurse der Minengesellschaften durchaus eine Korrelation mit dem gelben Metall auf. Die Entwicklung von Minenindices wie dem XAU oder dem HUI zeigt dennoch, dass die Goldaktien durch eine viel stärkere Volatilität gekennzeichnet sind als der Preis des physischen Metalls. Die Minenaktien zeigten zwischen 2001 und 2008 eine bessere Performance als der Goldkurs, bevor sie dann 2008 brutal abstürzten“, schrieb ich dazu in meinem Buch. Von 2009 bis 2011 ging es erneut bergauf, bis der nächste Baissemarkt folgte, der die Kurse im Minensektor bis auf ein Niveau sinken ließ, welches sie zuletzt vor etwa 15 Jahren hatten!

Zusammenfassend können wir feststellen, dass „nur ein Portfolio aus Aktien, die mit äußerster Sorgfalt ausgewählt wurden, im betrachteten Zeitraum eine bessere Wertentwicklung als der physische Goldkurs hätte bieten können. Die richtige Auswahl von vielversprechenden Bergbauunternehmen ist jedoch eine Aufgabe für Spezialisten. Die Wirkung des Hebeleffekts, der den Minenaktien theoretisch zugutekommen sollte, ist folglich als äußerst variabel einzuschätzen und stellt die „Buy-and-Hold“-Strategie in Frage, mit der sich zwischen 2001 und 2008 gute Ergebnisse erzielen ließen. Investitionen in die Aktien der Bergbauunternehmen müssen seitdem regelmäßig umgeschichtet werden.

naturgegebene unterschiede: aktien von goldunternehmen sind in erster linie… Aktien!

Auch wenn es sich dabei um eine Binsenweisheit handelt: Die Aktien der Minengesellschaften sind in erster Linie Aktien. Ihr Kauf kann im Rahmen einer bestimmten Anlagestrategie durchaus seinen berechtigten Platz haben, sollte aber als eher spekulatives Investment betrachtet werden und nicht als Möglichkeit, das Vermögen vor einer Katastrophe zu bewahren.

Die Aktien der Goldunternehmen werfen einen Gewinn in Form von Dividenden ab, was auf Münzen und Barren nicht zutrifft. Doch im Gegensatz zu physischem Gold, dessen realer Wert sehr langfristig betrachtet bei etwa 500 $ je Unze liegt, bergen die Minenaktien für den Investor ein Verlustrisiko von 100%.

Yannick Colleu, ein auf Edelmetalle spezialisierter Autor, fasst die Situation perfekt zusammen, wenn er schreibt, dass „die Aktien der Minengesellschaften die Nachteile von Gold und Aktien in sich vereinen, aber nicht notwendigerweise auch die Vorzüge dieser beiden Anlageklassen.“ Anders gesagt handelt es sich um eine Assetklasse, von der vor allem Experten profitieren können, die wissen, wie sie die Goldnuggets unter den Unternehmen finden und/oder wie sie zum richtigen Moment in den Markt einsteigen (und wieder aussteigen!)

Alles in allem können die Aktien der goldfördernden Bergbauunternehmen keinesfalls mit dem physischen Metall gleichgesetzt werden, welches als einziges einen echten Vermögensschutz bietet. Zudem sollte physisches Gold nicht mit „Papiergold“ verwechselt werden, wie wir im folgenden Beitrag sehen werden.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.