Investoren sind stets bemüht in der Geschichte eine Orientierungshilfe zu finden, indem sie nach dem Zeitraum suchen, der sich am besten mit der Gegenwart vergleichen lässt. Zwei Perioden stechen dabei aktuell besonders heraus: die 1940-er und die 1970-er.

Die heutige Situation ist jedoch viel extremer.

Ähnlich wie heute waren die 1940-er geprägt von hohen Staatsschulden, großen Haushaltsdefiziten im Vergleich zum BIP und einer repressiven Zinspolitik der Fed.

In jenem Jahrzehnt kam es gemessen am Verbraucherpreisindex zu zwei heftigen Wellen steigender Inflation, die erste während dem 2. Weltkrieg, die zweite direkt danach.

1942 verzeichnete der US-Verbraucherpreisindex mit einem Plus von 13,9 % im Vergleich zum Vorjahr eine kurze Spitze, bevor er 1944 wieder auf 0 % sank. 1947 wurde dann jedoch eine noch höhere Spitze von 19,7 % gemessen, was den größten Anstieg der Teuerungsrate in den USA im gesamten letzten Jahrhundert darstellte.

![]()

Einige Makro-Investoren berufen sich heute auf die 1940-er Jahre, um die Hypothese der Fed zu stützen, dass sich der jüngste Anstieg der Verbraucherpreise als temporär erweisen wird.

Beachten Sie jedoch, dass der Verbraucherpreisindex bei diesen Inflationsspitzen mehr als zwei Jahre lang Monat für Monat oberhalb einer Rate von +5 % im Vergleich zum Vorjahr blieb. Wenn Vergangenes der Prolog für unsere heutige Zeit ist, dann stützt dieser Zeitraum eher die Einschätzung, dass die Inflation erst noch viel schlimmer wird, bevor sie wieder sinkt.

Im Unterschied zu den 1940-er Jahren, als der US-Dollar noch mit Gold gedeckt war, wurde der Goldstandard in den 1970-er Jahren aufgegeben. Dies markierte den Beginn von fünf Jahrzehnten sehr begrenzter finanzieller und monetärer Disziplin, welche sich nach und nach zu den makroökonomischen Ungleichgewichten ausweitete, die wir heute beobachten.

Dieser Umbruch im Währungssystem war ebenso signifikant wie heutigen grenzenlosen quantitativen Lockerungen.

Die Konsequenz der makroökonomischen Lage dieser Zeit waren drei Inflationswellen, beginnend in den späten 1960-er Jahren. Diese setzten sich während der gesamten 1970-er fort, bis hin zum Höchststand von 14,7 % im Jahr 1980. Die Wellen waren gleichmäßiger und dauerten länger an als die der 1940-er. Wir führen das auf die langfristige Dynamik der Lohn-Preis-Spirale zurück, die damals in Gang war.

Interessanterweise teilen beide Zeiträume ein Merkmal mit unserer heutigen Situation: negative Realzinsen.

Die 1940-er stellten in dieser Hinsicht das Umfeld mit der stärksten finanziellen Repression dar. In den 1970-er Jahren erlaubte die Fed zumindest steigende Zinsen, auch wenn die Inflation noch schneller stieg.

Aus der Marktperspektive heraus können wir aus diesen beiden Perioden eine wichtige Lehre ziehen: Wenn die Rendite des Anlagevermögens geringer ist als die Inflationsrate, wird der Besitz von Sachwerten zwingend notwendig. Rohstoffe waren in diesen Jahrzehnten die Anlageklasse mit der mit Abstand besten Performance.

Die Fed bevorzugt heute die finanzielle Repression nach Art der 1940-er. Sie „denkt noch nicht einmal darüber nach” die Zinsen in absehbarer Zukunft anzuheben. Die Definition von finanzieller Repression ist eine Geldpolitik seitens der Regierung und der Zentralbank, die ganz bewusst darin resultiert, dass die Erträge der Sparer unter der Inflationsrate liegen. Ziel dieser Strategie ist es, exzessive Schuldenbelastungen „wegzuinflationieren“, insbesondere auf Staatsebene.

Die Folge dessen ist, dass wir heute die lockerste Geldpolitik aller Zeiten erleben.

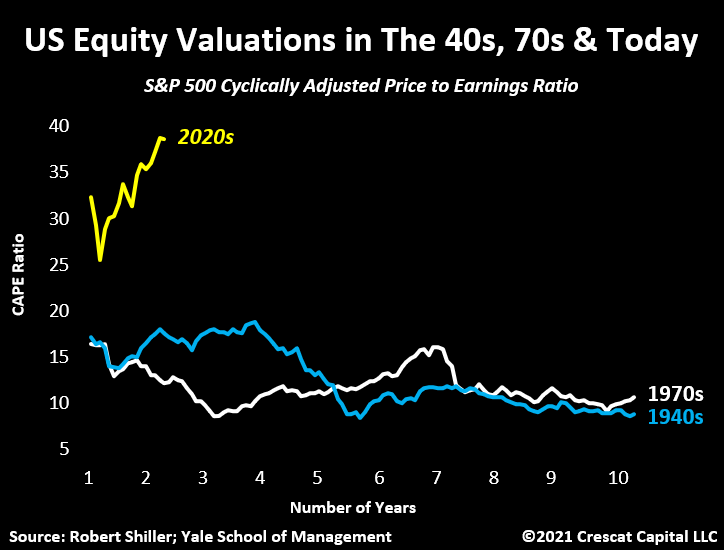

Die Bewertung des Aktienmarktes, die stark davon abhängig ist, dass die Kapitalkosten auf ein künstlich niedriges Niveau gedrückt werden, übersteigt die Werte der 1940-er und 1970-er heute bei Weitem.

Gemessen am konjunkturbereinigten Shiller-KGV liegt die Bewertung aktuell bei 38,3. Das ist mehr als das Doppelte im Vergleich zum Maximalwert, den das Shiller-KGV in diesen beiden Jahrzehnten in den Phasen stärkster Überbewertung erreichte.

Noch bezeichnender ist, dass die Marktkapitalisierung der US-Aktien im Vergleich zum nominalen BIP weit über jedem anderen Wert liegt, der in der Geschichte je erreicht wurde. Auch das allgemeine Schuldenniveau ist deutlich höher.

Die Gesamtschulden, einschließlich privater und öffentlicher Schulden, haben im Verhältnis zum BIP gegenüber den 1940-er und 1970-er Jahren fast den doppelten prozentualen Anteil erreicht.

Doch kommen wir zurück auf die Fallstudie der 1940-er:

Während es der Fed in dieser Zeit gelang, die kurz- und langfristigen Zinsen niedrig zu halten, spielten die US-Haushalte hierbei eine entscheidende Rolle.

Aus Patriotismus kauften die Amerikaner große Mengen an US-Staatsanleihen, um die Militäroperationen und -produktion zu unterstützen.

Um dies in Perspektive zu setzen: Der 2. Weltkrieg kostete die Vereinigten Staaten knapp 300 Milliarden $. Die privaten Haushalte finanzierten damals fast 185 Milliarden $ dieser Summe. Eine annähernd vergleichbare Beteiligung der US-Investoren zur Finanzierung der enormen Haushaltsdefizite fehlt heute dagegen völlig.

Während weiterhin Rekordmengen an US-Treasuries ausgegeben werden, war die Abhängigkeit des Staates von der Fed und den Banken zur fortgesetzten Finanzierung der extremen Defizite noch nie so groß wie heute – und sie nimmt weiter zu.

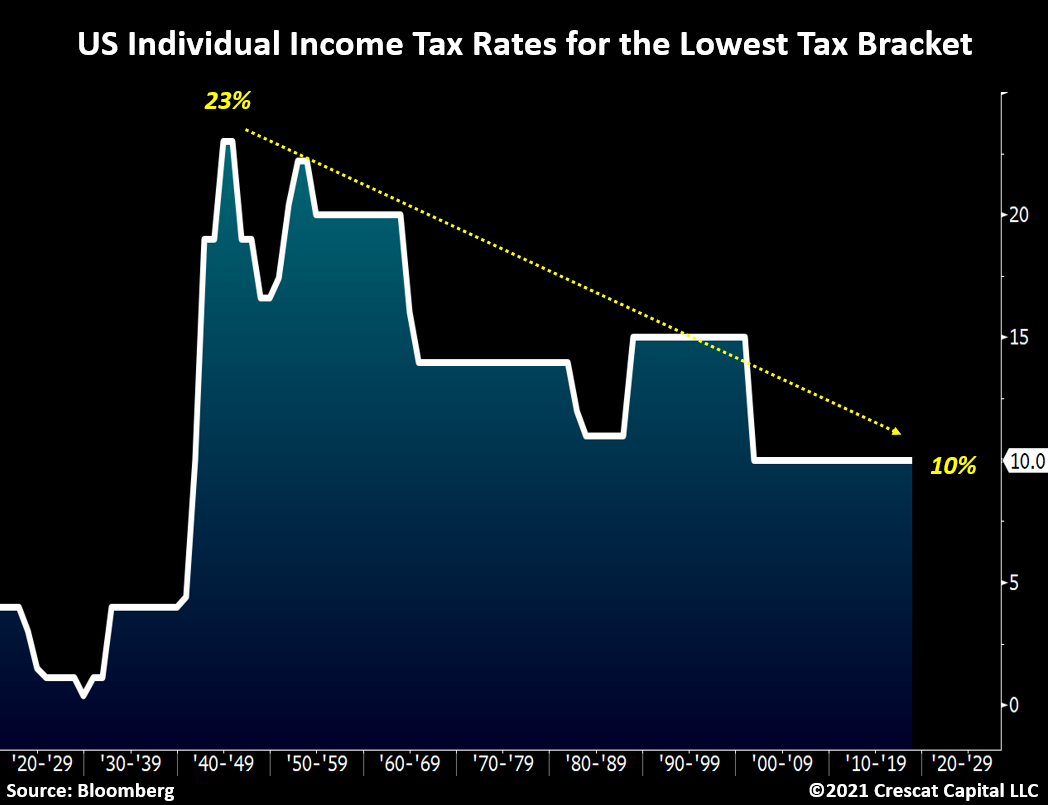

Selbst aus Sicht der individuellen Einkommensteuer ist die heutige Politik deutlich lockerer.

Blicken wir zum Vergleich erneut auf die 1940-er. Für die unterste Gruppe erhöhte sich der Steuersatz von 4 % im Jahr 1939 auf maximal 23 % 1945. Damit war er mehr als doppelt so hoch wie heute.

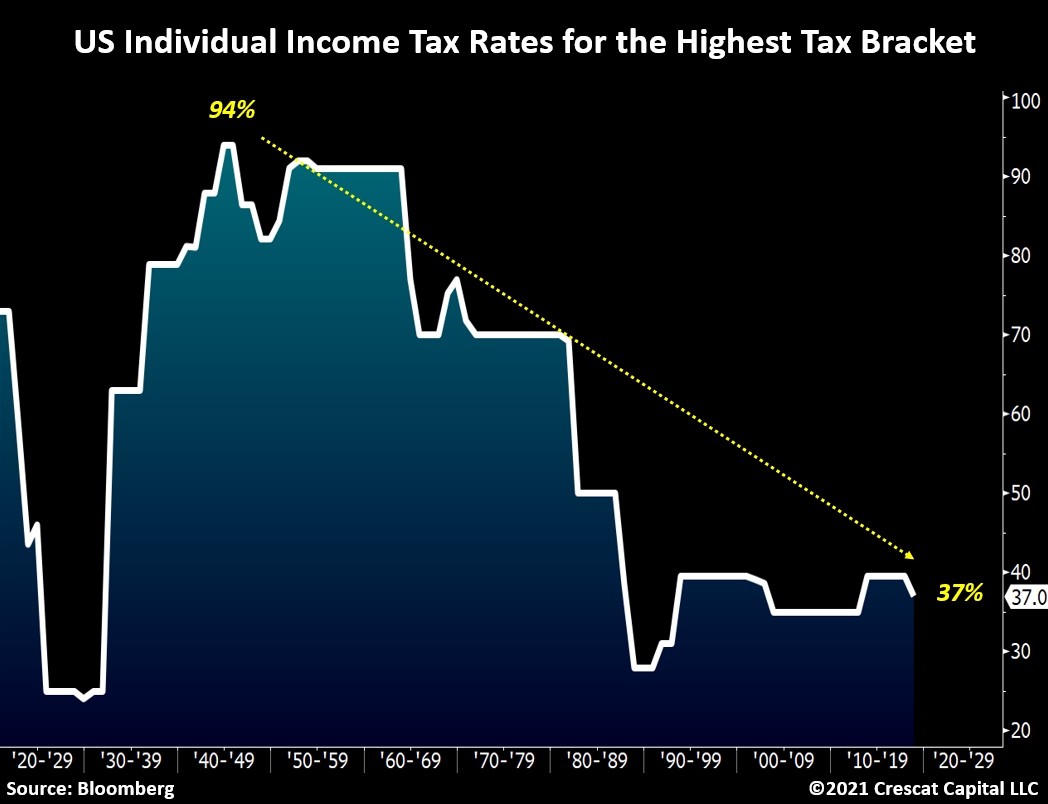

Für die einkommensstärkste Gruppe lag der Steuersatz in den 1940-er Jahren zudem bei mindestens 82 %. 1944 erreichte er sogar 94 %, verglichen mit 37 % heute.

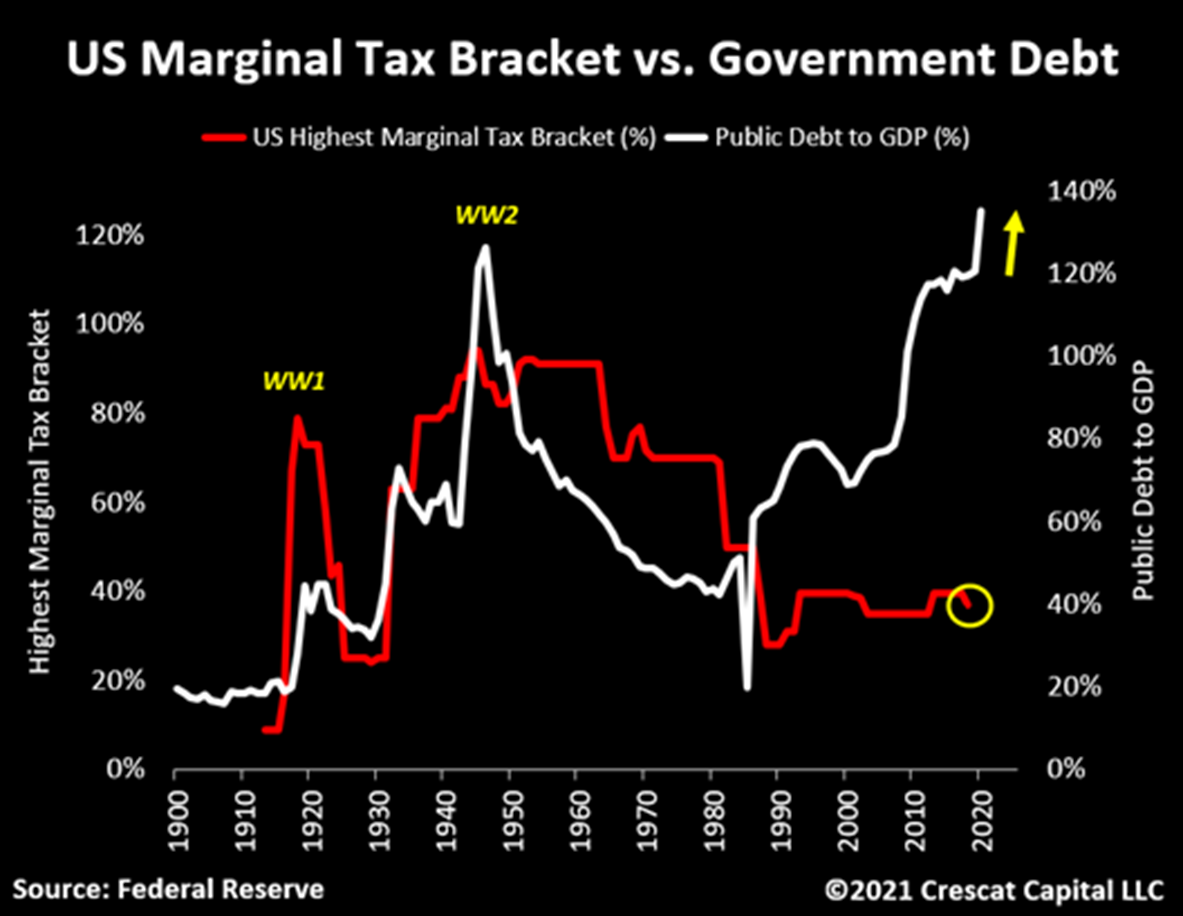

Das heutige Steuersystem wird womöglich nicht langfristig tragbar sein. Im Laufe der Geschichte haben sich die Steuereinnahmen im Verhältnis zum BIP tendenziell immer an der Höhe der Staatsschulden orientiert. Heute sehen wir erstmals in der Geschichte eine so große Diskrepanz zwischen den beiden Werten:

Doch angesichts der Tatsache, dass ein starkes Wachstum notwendig wäre, um die historischen Bewertungen risikoreicher Anlagen zu rechtfertigen, muss man sich fragen, inwiefern die Regierung ihre Steuerpolitik überhaupt ändern könnte.

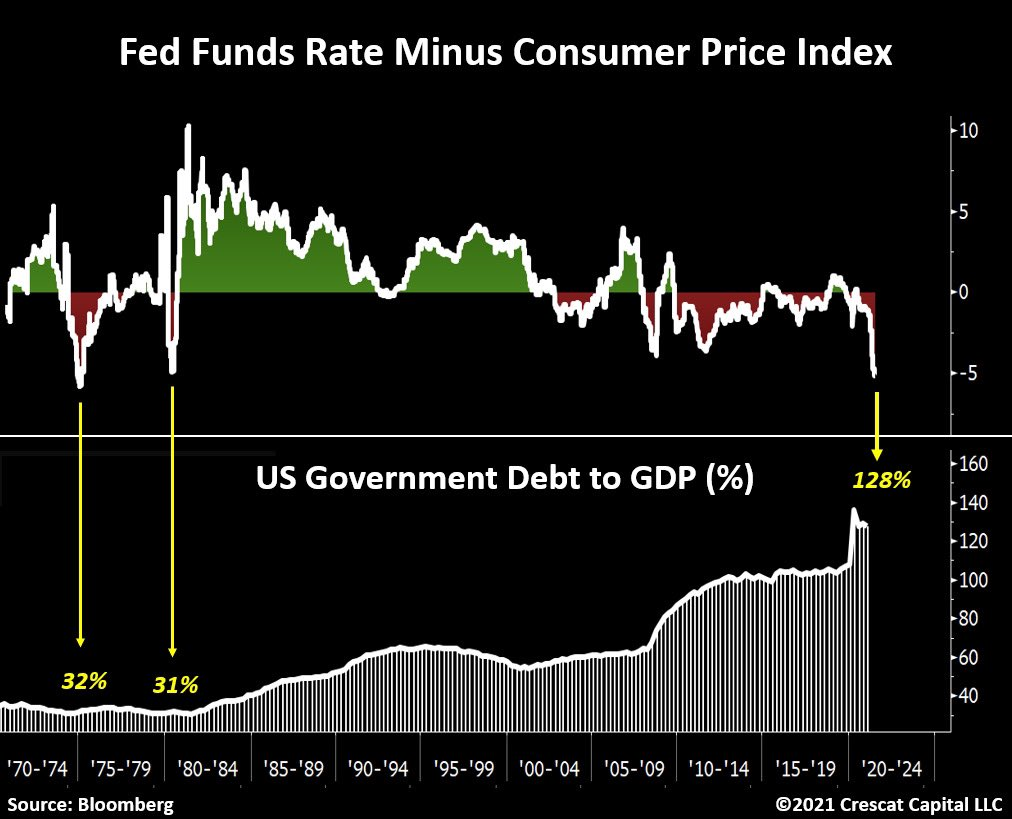

Ein weiterer Punkt, der unsere Argumentation stützt: 1973, als sich der Verbraucherpreisindex im Aufwärtstrend befand und die 5-%-Marke erreichte, nannte die Fed diese Entwicklung ebenfalls „temporär“, aber dennoch erhöhte sie die Zinsen von 7 % auf 13 %. Damals lag die Staatsverschuldung im Verhältnis zum BIP allerdings nur bei 23 %, verglichen mit 128 % heute.

Was könnte die Fed schon tun, falls sich die Inflation als anhaltendes Problem erweisen sollte? Die Welt mit einem Zinsschritt von 2 % schockieren?

Beim heutigen Schuldenniveau und den wahnwitzigen Bewertungen für riskante Assets kann sie nicht einmal das. Die Welt glaubt, dass die hohen Assetpreise von niedrigen Zinssätzen abhängig sind, doch unsere Analyse zeigt, dass sie sogar noch stärker von geringen Inflationsraten abhängig sind. Das ist die Zwickmühle, in der die Fed steckt.

Im Unterschied zu heute waren sich die Regierung und die Institutionen in den 1970-er Jahren des Risikos vollkommen bewusst, dass die Inflation sich zu einem unkontrollierbaren Problem auswachsen könnte.

Zwei Jahre, nachdem er das Ende des Goldstandards verkündet hatte, schrieb Richard Nixon Folgendes:

„[…] alles, was die Regierung mit einer Hand verteilt, muss sie mit der anderen wieder zurücknehmen, sei es in Form höherer Steuern oder höherer Inflation oder beidem. Geplante Ausgaben müssen danach bewertet werden, indem man die Frage stellt, ob sie diese Kosten rechtfertigen. Viele Regierungsausgaben bestehen diesen Test nicht.“

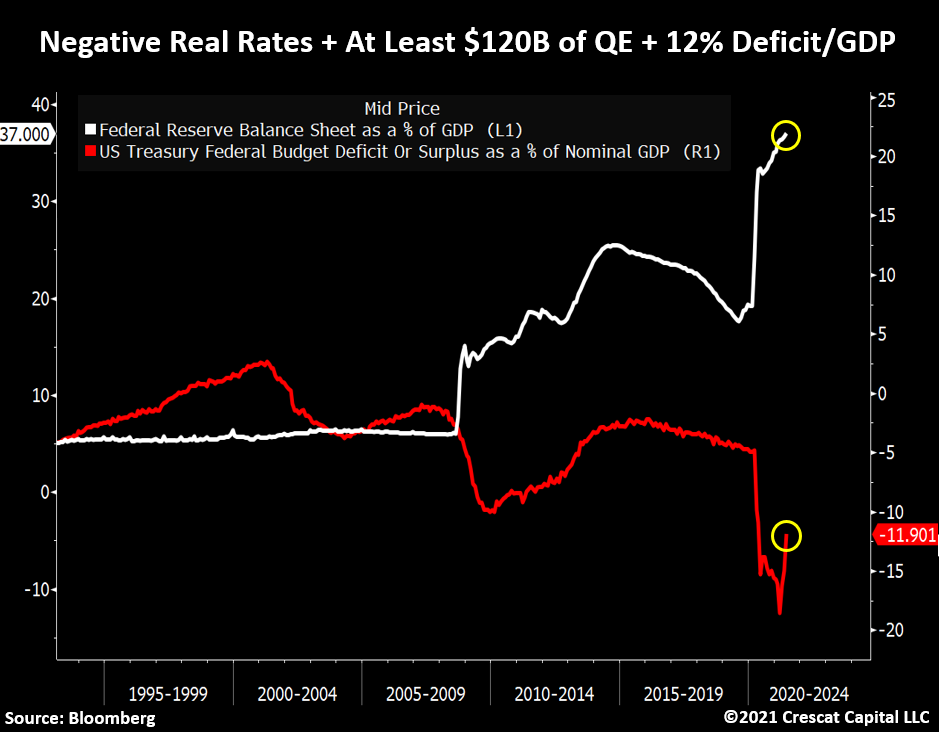

Heute hört man von den Entscheidungsträgern dagegen meist, dass sie nicht genug unternommen haben. Deswegen werden wir mit quantitativen Lockerungen von mindestens 120 Milliarden $ pro Monat, einem Zinssatz von 0 % und einem Haushaltsdefizit von 12 % gegenüber dem BIP weitermachen.

Die makroökonomischen Ungleichgewichte haben heute extreme Ausmaße angenommen und die inflationären Konsequenzen einer Politik, die sich jahrelang auf immer größere monetäre und fiskalische Stimuli als primäre Strategie zur Lösung von Wirtschaftsproblemen verließ, sind unausweichlich.

Während einige der Ansicht sind, dass die Inflationsrate gleichmäßig steigen wird, glauben wir, dass dieser Gedankengang völlig falsch ist.

Makroökonomische Kräfte sind zyklisch.

Wenn die Inflation nach und nach zum vorherrschenden Narrativ wird, handeln die privaten Haushalte und Unternehmen dementsprechend und schaffen dadurch den Teufelskreis, der überraschende Sprünge bei den Lebenshaltungskosten hervorrufen kann, die steigen und dann wieder abebben.

Doch zurück zu den 1970-er Jahren.

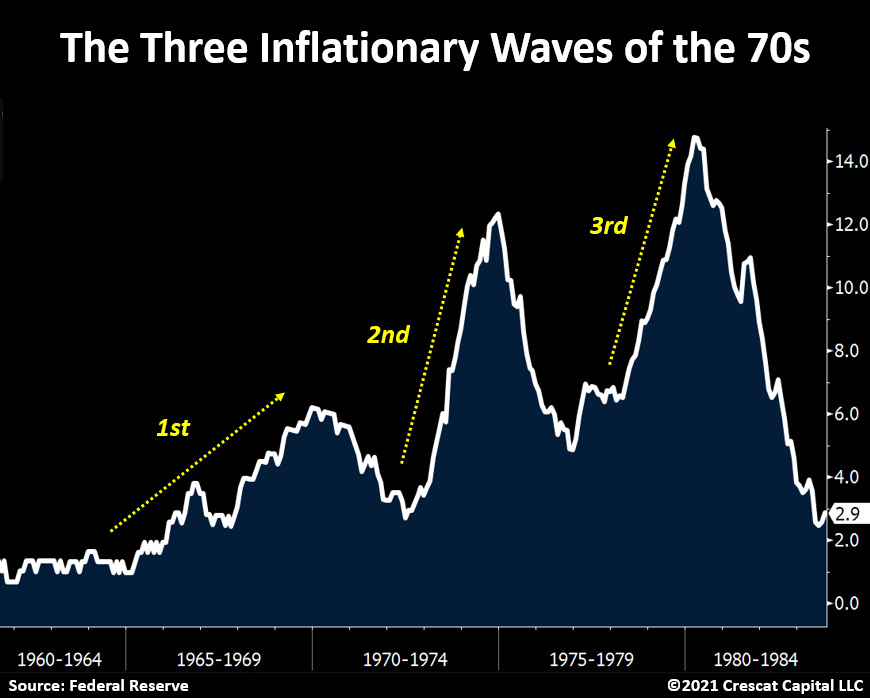

Zwischen 1965 und 1980 erlebte die US-Wirtschaft drei Inflationswellen, die aufeinander aufbauten und im Laufe der Zeit immer höher wurden. Beachten Sie, wie der Verbraucherpreisindex „höhere Hochs“ und „höhere Tiefs“ verzeichnete und so einen 15 Jahre andauernden Aufwärtstrend der annualisierten Inflationsrate markierte.

Diese historische Tatsache ist das genaue Gegenteil von dem, was das populäre Märchen von der „temporären Inflation“ uns heute glauben machen will. Diese Idee unterstützt implizit das Konzept, dass Inflationszyklen eine kurzfristige Erscheinung sind und wieder zu ihrem Mittelwert zurückkehren, statt dass es sich um langfristige Trends handelt.

Jene Jahre waren geprägt von starken Gegenströmungen in der der Geld- und Fiskalpolitik, die wiederholt ihren Fokus änderten und mal das Wirtschaftswachstum ankurbelten, mal die Inflation energisch bekämpften.

Als Folge dessen erlebten die Märkte eine der volatilsten Boom- und Bust-Phasen der Geschichte. Die Fed hatte damals das Glück, die Zinsen anheben zu können, ohne dadurch eine Schuldenkrise auszulösen.

Heute stellt sich die Situation grundlegend anders dar.

Der folgende Chart könnte unsere eigene Überzeugung bezüglich der Inflation nicht besser illustrieren. Dank der Geld- und Fiskalpolitik hat die beispiellose Liquidität, die zuletzt in die Wirtschaft gepumpt wurde, dafür gesorgt, dass diese so stark heißläuft, wie wir es nur selten je erlebt haben.

Folglich sind die Unternehmensgewinne gegenüber dem Vorjahr um 47 % nach oben geschnellt und übertreffen nun jeden früheren Rekordwert. Wie der folgende Chart zeigt, orientiert sich die Entwicklung des persönlichen Einkommens abzüglich staatlicher Transferleistungen tendenziell sehr eng an den Netto-Unternehmensgewinnen.

Für uns deutet das darauf hin, dass die privaten Einkommen innerhalb der nächsten Quartale drastisch steigen wird.

![]()

Dies wird unserer Ansicht nach durch eine starke Erhöhung der Arbeitskosten ausgelöst.

Nachdem wir einen langfristigen Rückgang des Lohnwachstums in den letzten 30 Jahren gesehen haben, glauben wir, dass nun eine strukturelle Verschiebung bevorsteht, die die Inflationsthese weiter untermauern wird.

Wir nutzen unsere früheren Analysen zur Spanischen Grippe von 1919 als Orientierungshilfe. Daran zeigt sich, dass die Arbeiter begannen deutlich höhere Löhne zu fordern, wenn die Lebenshaltungskosten signifikant stiegen.

Zur Erinnerung: Infolge dieser Pandemie war jeder Fünfte in der US-Arbeiterschaft an einem Arbeitsstreik beteiligt.

Wir denken, dass sich heute ein vergleichbares Muster herausbildet. Die Wirtschaft steht wahrscheinlich am Beginn einer starken Zunahme der Arbeitskämpfe. Tatsächlich wurde der staatliche Mindestlohn in den USA schon seit Juli 2009 nicht mehr erhöht.

Als die ersten Zahlen zum persönlichen Einkommen veröffentlicht wurden, warnten die Ökonomen davor, dass ein signifikanter Anteil auf staatliche Direkthilfen und andere Fiskalprogramme zurückzuführen sei.

Sie lagen damit nicht falsch. Um exakt zu sein, machen staatliche Transferleistungen heute mehr als 20 % der privaten Einkommen aus und hatten im März bei einem Anteil von 33 % einen Höchststand erreicht.

Infolgedessen konnten die US-Haushalte gerade ihren größten Vermögenszuwachs der Geschichte verbuchen, einschließlich der unteren 50 %. Dies ging bereits mit einer signifikanten Inflation einher, auch wenn der Verbraucherpreisindex aufgrund staatlich abgesegneter Verfälschungen die Zahlen untertreibt.

Sollte anhaltendes Lohnwachstum die steigenden Privateinkommen weiter nach oben treiben, würde das die Inflationsthese unserer Meinung nach durch eine Nachfrageüberhangs-Dynamik stützen, die letztlich in die klassische Lohn-Preis-Spirale mündet.

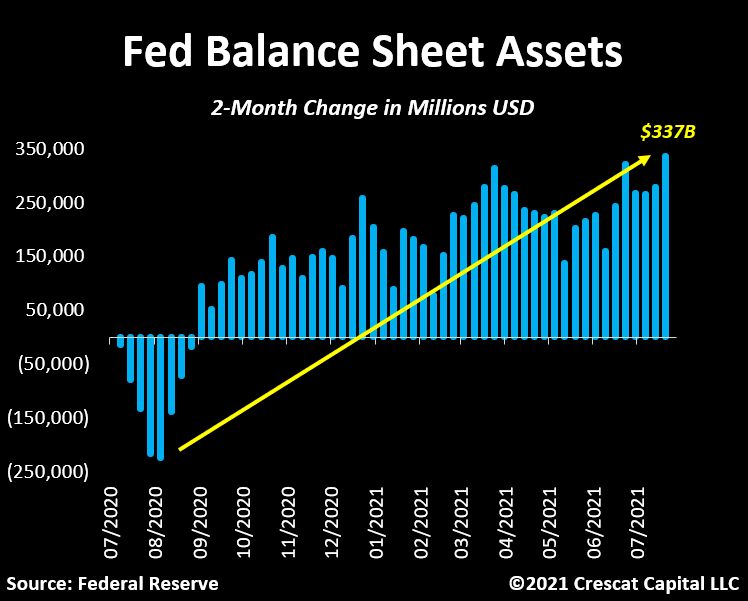

Das Verrückteste daran ist, dass die Geld- und Währungspolitik schrittweise weiter gelockert wird.

Im Widerspruch zu ihrem „Taper-Talk“, mit dem die Fed eine Reduktion der Anleihekäufe in Aussicht stellte, hat sich die Bilanz der US-Notenbank allein in den letzten beiden Monaten um 337 Milliarden $ erhöht – der größte Anstieg seit mehr als einem Jahr.

Wenn die heutige Umgebung also weit extremer ist als in den 1940-er und 1970-er Jahren, bedeutet das, dass wir kurz vor dem Auslösen einer Hyperinflation stehen?

Das glauben wir nicht. Das wäre ein extremes Szenario, das mit ernsten Kapitalabflüssen aus einer Volkswirtschaft beginnt, insbesondere seitens großer Unternehmen und Institutionen, wodurch wiederum eine Verkettung weiterer Ereignisse ausgelöst wird.

Zunächst setzt die Kapitalflucht die lokale Währung unter Abwärtsdruck und erhöht damit die Wahrscheinlichkeit einer problematischen Inflation. Wenn große Unternehmen das Land verlassen, leidet auch der Arbeitsmarkt darunter, das Wirtschaftswachstum wird negativ und die Instabilität der Währung verstärkt sich. Die Kombination aus Wirtschafts- und Währungskrise führt zu sozialen Unruhen, großen politischen Umwälzungen unter einer populistischen Agenda und einer breiten antikapitalistischen Bewegung.

Die gute Nachricht ist, dass diese Entwicklungen Zeit brauchen, manchmal sogar Jahrzehnte.

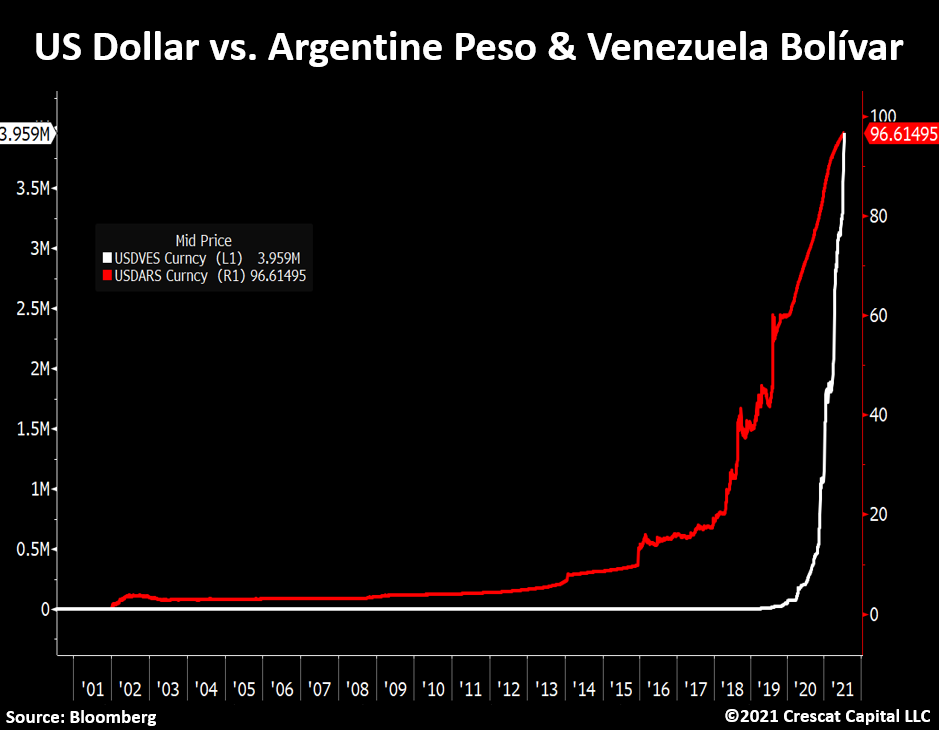

Abgesehen vom offensichtlichen Beispiel Venezuela glauben wir, dass leider auch Argentinien diesen Weg eingeschlagen haben könnte.

Die beiden Währungen werden an unterschiedlichen Achsen gemessen, aber die exponentielle Aufwertung des US-Dollars gegenüber dem argentinischen Peso (ARS) und dem venezolanischen Bolívar (VES) ist unübersehbar.

Um das klarzustellen: Diese Anzeichen sehen wir in den USA noch nicht. Fast alle Großkonzerne der Welt haben ihren Sitz weiterhin in den Vereinigten Staaten und machen Geschäfte mit der US-Wirtschaft.

Wir rechnen daher aktuell nicht mit einem hyperinflationären Szenario.

Wir gehen jedoch davon aus, dass die Inflationsraten weiter steigen werden, und dass es sich dabei um einen langfristigen Trend handelt – entgegen dem Standpunkt, den die Fed heute vertritt, wenn sie die Inflation als „vorübergehend“ charakterisiert.

Wir glauben, dass uns wie in den 1970-er Jahren stärker werdende Inflationswellen bevorstehen, die aufeinander aufbauen und tiefgreifende Veränderungen in der Marktführerschaft und bei der Vermögensallokation nach sich ziehen.

Vor diesem makroökonomischen Hintergrund werden die Rohstoffindustrie und die ihr zugrundeliegenden Rohstoffpreise unserer Einschätzung nach zu den Hauptprofiteuren zählen. Die Knappheit des Anlagevermögens, welches noch Erträge oberhalb der erwarteten Inflationsrate einbringt, zwingt die Vermögensverwalter nach und nach, aus riskanten und überbewerteten Anlagewerten auszusteigen und in günstige Sachwerte zu investieren.

Gleichzeitig sehen wir seitens der Entscheidungsträger eindeutig eine fehlende Anerkennung des Zeit- und Kapitalaufwandes sowie der qualifizierten Arbeit, die notwendig ist, um Rohstoffe zu fördern und aufzubereiten. Im Zuge der grünen Agenda und des Trends zur Elektrifizierung wird der Bedarf an kritischen Rohstoffen, die diesen Übergang überhaupt erst ermöglichen können, stark unterschätzt.

Massive Infrastrukturentwicklungen mit Hilfe finanzpolitischer Programme sind undenkbar ohne hohe Nachfrage nach knappen natürlichen Ressourcen.

Das Rohstoff-Aktien-Verhältnis, das wir auch als Verhältnis zwischen greifbaren und finanziellen Werten beschreiben können, entwickelte sich historisch gesehen immer parallel zur Inflation.

Aufgrund unserer starken Überzeugung bezüglich der wahrscheinlich langanhaltenden inflationären Konsequenzen für die Wirtschaft, gehen wir davon aus, dass es für Investoren jetzt an der Zeit ist, Long-Positionen in Sachwerten zu eröffnen, extrem überbewertete Aktien zu shorten, und Anleihen zu meiden.

Vergessen Sie dabei nicht, dass Rohstoffe im Portfolio institutioneller Investoren nach wie vor untergewichtet sind, während die Aktien mittlerweile ebenso wie Anleihen negative Realerträge liefern.

Unserer Ansicht nach ist es widersprüchlich, dass man mit der fiskalischen und monetären Strategie jetzt zusätzlich Gas gibt, während die Wirtschaftsaktivität bereits eines der höchsten Niveaus der Geschichte erreicht hat.

In gewisser Weise ist ein Teil der aktuellen Maßnahmen jedoch unvermeidlich.

Angesichts der Gesamtverschuldung auf Rekordniveau und der exzessiven Bewertungen an Aktien- und Anleihemärkten müssen die Stimulierungspakete darauf abzielen, die Kapitalkosten gering zu halten.

Wir denken, dass diese Makro-Umgebung den Rohstoffen und insbesondere den monetären Metallen eine einzigartig positive Ausgangslage beschert.

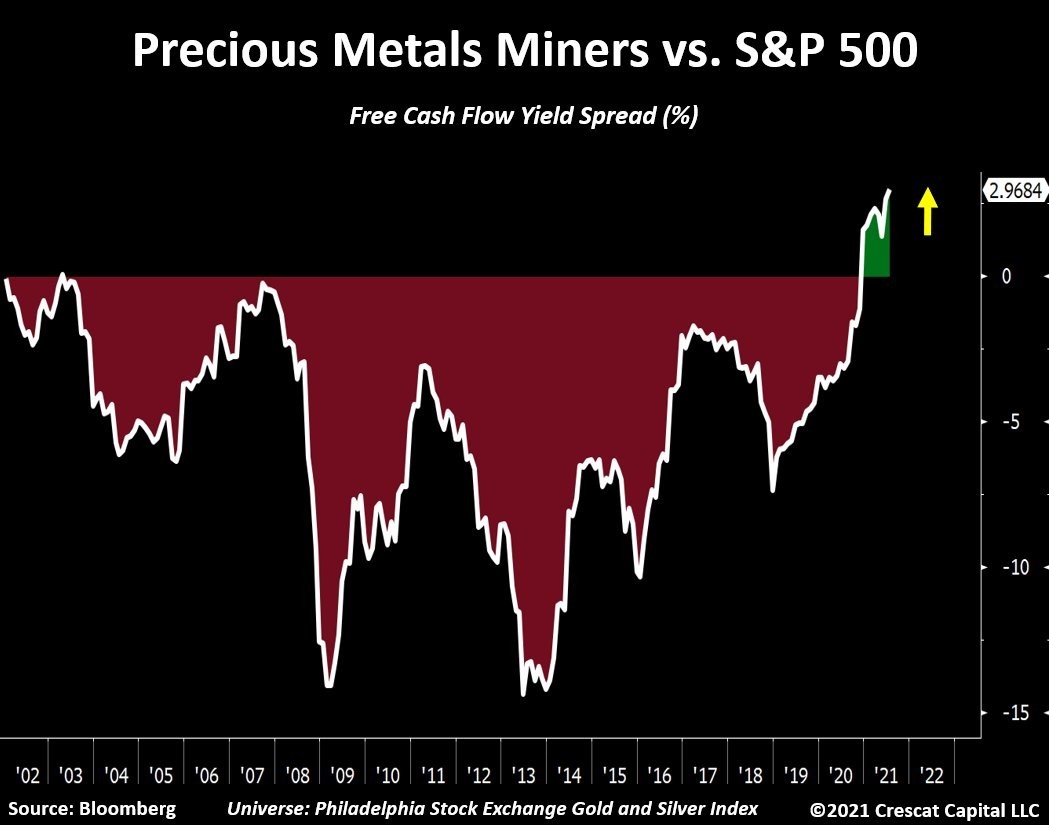

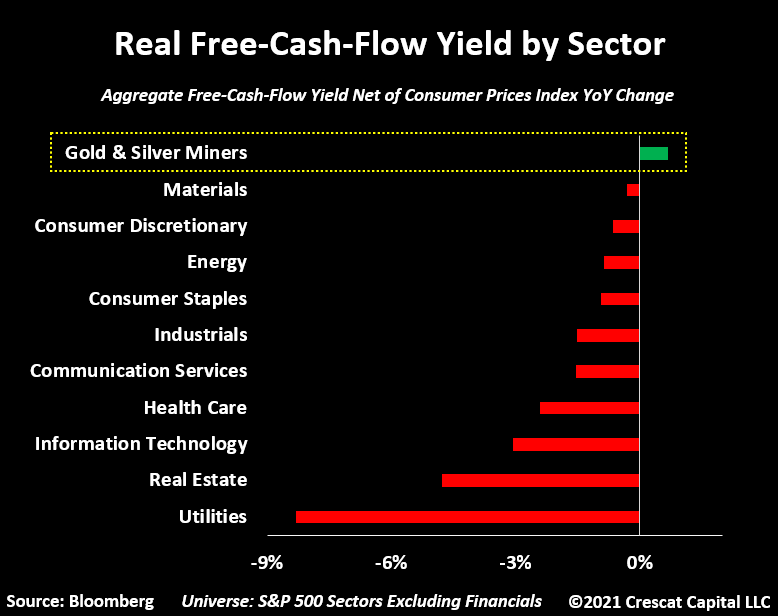

Im Vergleich zum S&P 500 waren die Gold- und Silberunternehmen noch nie so günstig. Ihr freier Cashflow ist fast doppelt so hoch wie am Gesamtmarkt. Das heutige Wert- und Wachstumspotenzial der Minengesellschaften ist in der Geschichte einmalig.

Wenn die Gold- und Silberunternehmen als eigener Sektor betrachtet würden, wären sie heute der einzige Teil der Wirtschaft, der eine freie Cashflow-Rendite generiert, die über der Inflation liegt.

Wie positionieren wir uns also?

Wir führen das Feld an bei der Finanzierung für die Exploration und Entdeckung großer, hochgradiger Edel- und Industriemetalllagerstätten, um die Angebotslücke zu füllen, die von den großen Bergbauunternehmen nach einem Jahrzehnt der Unterfinanzierung im Bereich Exploration und Entwicklung zurückgelassen wurde.

Die großen Metallproduzenten konnten ihre Reserven nicht erneuern und werden sich in nur vier Jahren mit einem steilen Abfall der Produktion konfrontiert sehen.

Die Genehmigungsphase für neue Minen dauert Jahre.

Die führenden Unternehmen des Sektors werden bald anfangen müssen, in die besten Projekte zu investieren, die sich aktuell im Besitz der Junior-Unternehmen befinden, wenn sie ihr Wachstum fortsetzen wollen.

Wie glauben, dass bald ein neuer Zyklus der Fusionen und Übernahmen beginnen wird, da die großen Produzenten mittlerweile über freien Cashflow verfügen, der eingesetzt werden muss, um im gerade beginnenden, langfristigen neuen Bullenmarkt der Edelmetalle Wachstum zu generieren.

Originalquelle: Linkedin Tavi Costa

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.