Wie jede Anlageklasse hat Gold eine Reihe finanzieller Eigenschaften. Das gelbe Metall kann vor allem zwei Funktionen erfüllen: Es kann als Absicherung für bestimmte makroökonomische Szenarien sowie als Mittel zur Diversifizierung des Portfolios betrachtet werden. Allerdings sind seine größten Tugenden nicht unbedingt die, die in den Medien immer wieder aufgegriffen werden…

Gold Als Inflationsschutz: Mythos oder Realität?

Einer urbanen Legende zufolge "schützt Gold vor Inflation". In Wirklichkeit hängt dies stark vom jeweiligen Land und der Epoche ab.

Für Frankreich hat Thi Hong Van Hoang die Zeit von 1949 bis 2009 in ihrer 2010 veröffentlichten Doktorarbeit untersucht.[1]

Dies habe ich in meinem Buch [2] folgendermaßen kommentiert:

„Gold war auf dem französischen Markt nur in Phasen der Instabilität und in Krisenzeiten rentabel (1973-1982 und nach 2005). Diese Ergebnisse führen Hoang zur Schlussfolgerung, dass in der Zeit von 1950 bis 2009 keine signifikante Verbindung, weder kurzfristig noch langfristig, zwischen dem Preis für physisches Gold und dem Verbraucherpreisindex in Frankreich bestand. Im Gegensatz zum Goldpreis in London oder New York erlaubt es der Goldpreis in Paris den französischen Investoren nicht, sich gegen Inflation abzusichern. Zum einen entwickelt sich die Kaufkraft von Goldinvestitionen in Frankreich […] meistens negativ. Zum anderen besteht kein systematischer Zusammenhang, weder kurz- noch langfristig, zwischen dem Goldpreis in Paris und dem Verbraucherpreisindex in Frankreich.

In Frankreich stellt das gelbe Metall daher nur in Krisenzeiten eine effektive Absicherung dar. In anderen Perioden spielt Gold keine Rolle als Schutz vor Inflation (definiert als Erhöhung der Verbraucherpreise). Aufgrund dieser Resultate zieht Hoang den Schluss, dass Gold eher ein sicherer Hafen als ein mit Aktien oder Anleihen vergleichbares Investment ist.

[…] physisches Gold ist daher keine „generationenübergreifende“ Anlage. Es sollte vielmehr im richtigen Moment verkauft, statt weitergegeben werden.“

Natürlich gilt diese Einschätzung nur bei gemäßigten Inflationsraten. Es steht außer Frage, dass die Situation eine ganze andere wäre, sollte es jemals zu einer Hyperinflation kommen. Dann würde der Eurokurs des Edelmetalls explodieren!

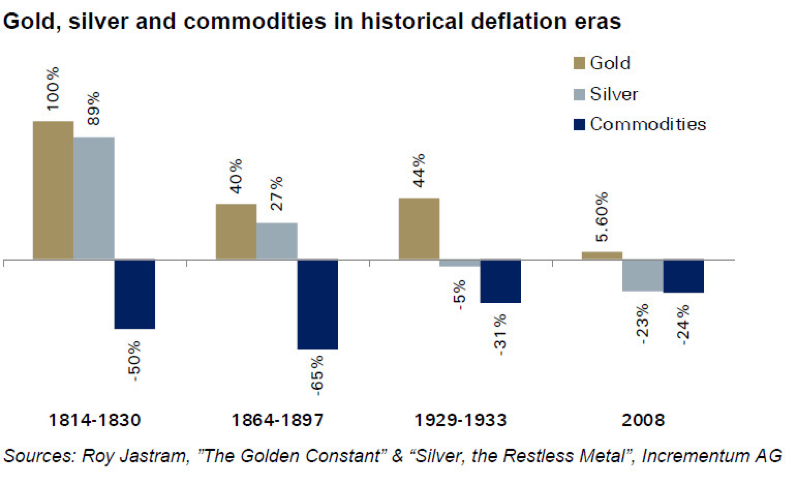

Wo steht Gold im Falle einer deflation?

Die Analysten sind geteilter Meinung bezüglich der zukünftigen Entwicklung des Goldpreises in einem solchen Szenario. Doch wenn man einen Blick in die Vergangenheit wirft, stellt man fest, dass Zeiten der Deflation ein positives Umfeld für Gold boten.

Dies zeigt auch die Studie The Golden Constant [3], eine der renommiertesten Untersuchungen über den Goldpreis, die wir dem Statistiker Roy W. Jastram zu verdanken haben. Die Studie behandelt die Entwicklung des Goldpreises sowie dessen reale Kaufkraft in Großbritannien und in den Vereinigten Staaten zwischen 1560 und 1976, d. h. in einem Zeitraum von 400 Jahren. Jastram schlussfolgert insbesondere, dass „Gold in Zeiten der Deflation eine wichtige Rolle spielt, da seine reale Kaufkraft zunimmt.“

Auch Ronald Peter Stoeferle und Mark J. Valek merken in der 2015er Ausgabe ihres bekannten Berichts In Gold We Trust an: „Diese Grafik zeigt deutlich, warum vor allem Gold ein monetärer Vermögenswert und nicht nur ein weiterer Rohstoff ist.“

Gold als mittel zur diversifizierung des portfolios

Thi Hong Van Hoang hat sich zudem mit den Eigenschaften von Gold als Teil eines Portfolios beschäftigt, in dem sich in erster Linie französische Aktien und Anleihen befinden. Für den Zeitraum von 1949 bis 2009 bescheinigt sie Gold in diesem Zusammenhang eine „mäßige“ Performance für den französischen Sparer.

„Die schwache Korrelation von Gold (physisch oder in Form von Finanzinstrumenten) zu Aktien und Anleihen, die Artigas in den Vereinigten Staaten festgestellt hat, bestätigt sich an den französischen Märkten. Physisches Gold ist jedoch effizienter als Papiergold, um die Gesamtrisiken der Investitionen in Aktien und Anleihen zu reduzieren“, schrieb ich dazu in meinem Buch.

„Nur in den Phasen, in denen der Goldpreis eine Aufwärtstendenz zeigt (beispielsweise zwischen 2004 und 2009), verbessert physisches Gold tatsächlich die Performance eines Portfolios. In den Jahren 2004 – 2009 führte das Hinzufügen von physischem Gold zu einem Portfolio nicht nur zur Risikoreduzierung, sondern auch zur Steigerung der Rentabilität, während das verminderte Risiko zwischen 1983 und 2003 zu Kosten der Erträge des Portfolios ging."

Thi Hong Van Hoang hat drei typische Goldinvestments betrachtet. Hier ist ihre Zusammenfassung: „Physisches Gold ist noch immer eine vorteilhaftere Anlage als Papiergold. Aufgrund ihrer geringen Rentabilität sind vor allem die an der Pariser Börse gelisteten Aktien der Minengesellschaften nicht geeignet, die Performance des Portfolios zu verbessern."

welchen zweck hat gold also?

Langfristig (1949 – 2009) hat sich Gold als schlechtes Investment für den französischen Sparer erwiesen (geringe Erträge, hohes Risiko, geringe Kaufkraft, negative Risikoprämie, keine regelmäßige Rendite).

Allerdings ist das Edelmetall ein exzellenter Schutz gegenüber Risiken im Zusammenhang mit Konjunkturrückgängen und insbesondere gegenüber strukturellen Instabilitäten, da es sich als äußerst attraktiv in Zeiten finanzieller, wirtschaftlicher, politischer und sozialer Krisen herausgestellt hat.

Gold ist folglich kein Allheilmittel, aber es stellt zumindest einen „sicheren Hafen“ dar, um einen in den Medien häufig genutzten Ausdruck aufzugreifen. Ich persönlich betrachte Gold nicht als Investment, sondern als die beste Vermögenssicherung, die es gibt. Wie bei jeder Versicherung gilt auch hier, dass man sie besser abschließen sollte, bevor ein Schadensfall eintritt.

Ein Vermögensberater, der innerhalb seines Angebots auch über eine Auswahl an Goldprodukten verfügt, kann sich gegenüber seinen Klienten von der Konkurrenz abheben. Im nächsten Teil werden wir sehen, warum es ein bedauerlicher Fehler wäre, physisches Gold mit den Aktien den Minengesellschaften zu verwechseln.

[1] T. H. V., Hoang, Le marché parisien de l’or de 1949 à 2009 : Histoire et finance, Thèse de doctorat sous la direction du Professeur Georges Galais-Hamonno, Université d’Orléans, Décembre 2010.

[2] Nicolas Perrin, Investir sur le marché de l’or : Comprendre pour agir, SEFI Arnaud Franel, 2013.

[3] Roy W., Jastram, The Golden Constant, Edward Elgar, Cheltenham, UK, 1977.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.