Performance-Vergleiche zwischen Goldpreis und Aktien ergeben eigentlich keinen Sinn mehr. Denn es liegt extreme Wettbewerbsverzerrung vor.

Aktien werden protegiert

Anders als Gold, stehen die Aktienmärkte unter dem Protektorat der Zentralbanken. Das ist ein wichtiges, wenn auch selten in dieser Eindeutigkeit vorgebrachtes Argument, um in Unternehmensanteile zu investieren.

Das hat mit der Bedeutung der Aktienkurse für die Wirtschaft und damit für die gesamtwirtschaftliche Wohlfahrt (so nennt man das in der Volkswirtschaftslehre) zu tun. Wenn die Börsen laufen, herrscht in der Regel gute Stimmung in einer Volkswirtschaft. Und dies stützt auch das Vertrauen in die Arbeit der Währungshüter, generell in die geldpolitischen Institutionen.

Aber mehr noch: Von steigenden Börsenkursen geht ein Einkommenseffekt aus, von dem auch der Staat profitiert. Der ehemalige Fed-Präsident Alan Greenspan rechnete einmal vor: Ein 10-prozentiger Anstieg des US-Aktienindex S&P 500 führe zu einem einprozentigen Anstieg des US-amerikanischen Bruttoinlandsproduktes. Er stellte auch fest, dass steigende Aktienmärkte die Steuereinnahmen des Staates erhöhen und somit helfen, das Staatsdefizit zu reduzieren.

Aktienmärkte steigen „immer“

Außerdem gilt die Devise: langfristig steigen die Aktienkurse immer. Notfalls helfen die Zentralbanken aus den oben genannten Gründen eben etwas nach. Das stützt auch die vom einstigen „Börsenguru“ André Kostolany propagierte „Buy and hold“-Strategie. Aktien kaufen, und schlafen gehen. Solange es Wachstum gibt, steigen unter rein marktwirtschaftlichen Bedingungen auch die Börsen. Nur dem ewigen Wachstum gibt es immer wieder Probleme. Mitunter können die Kurse allgemein nur noch durch geldpolitische Interventionen hochgehalten werden. Und das geschieht seit einiger Zeit exzessiv.

Denn spätestens seit der Weltfinanzkrise von 2008 kennt die von den Notenbanken angeschwemmte Geldflut keine Grenzen mehr. Die Aktienkurse sind in den vergangenen Jahren vor allem deshalb so stark gestiegen, weil sich die ungeheure Liquidität förmlich über die Finanzmärkte ergoss. Der durch die Nullzinspolitik initiierte allgemeine Anlagenotstand trug ebenfalls zur Aktieneuphorie bei.

Das viele Geld will investiert werden und sucht sich den Weg der größten wahrgenommenen Rentabilität. So sind Trends an den Aktienmärkten entstanden, die sich teilweise weit von den fundamentalen Gegebenheiten entfernt haben. Und seit vielen Jahren kennen die Kurse eben nur eine Richtung, nach oben. Eine kurze Ausnahme bildete das Umfeld zu Beginn der Corona-Krise. Doch nach dem 3-Tage-Crash folgten die Börsen ihren gewohnten Steilpfad, so als wäre ökonomisch nichts Wesentliches passiert. Obwohl die Weltwirtschaft für Wochen praktisch stillstand und einige Wirtschaftszweige immer noch kurz vor dem Bankrott stehen (Reise, Gastronomie, Events). Es wurde einfach noch mehr Geld gedruckt und die Schuldenaufnahme stetig gesteigert. Und so erreichten die großen westlichen Aktien-Indizes zuletzt ein Rekordhoch nach dem anderen.

Hinkende Realwirtschaft

Was hat sich in der Realwirtschaft getan? Das US-Bruttoinlandsprodukt ist seit 2009 von 14,3 Billionen US-Dollar auf 23,18 Billionen US-Dollar angestiegen (Q3/21). Das entspricht immerhin einem Wachstum von 62 Prozent. Allerdings begünstigen veränderte Komponenten bei der Berechnung diesen Anstieg. Und auch die Inflation kann das nominale Wirtschaftswachstum beflügeln.

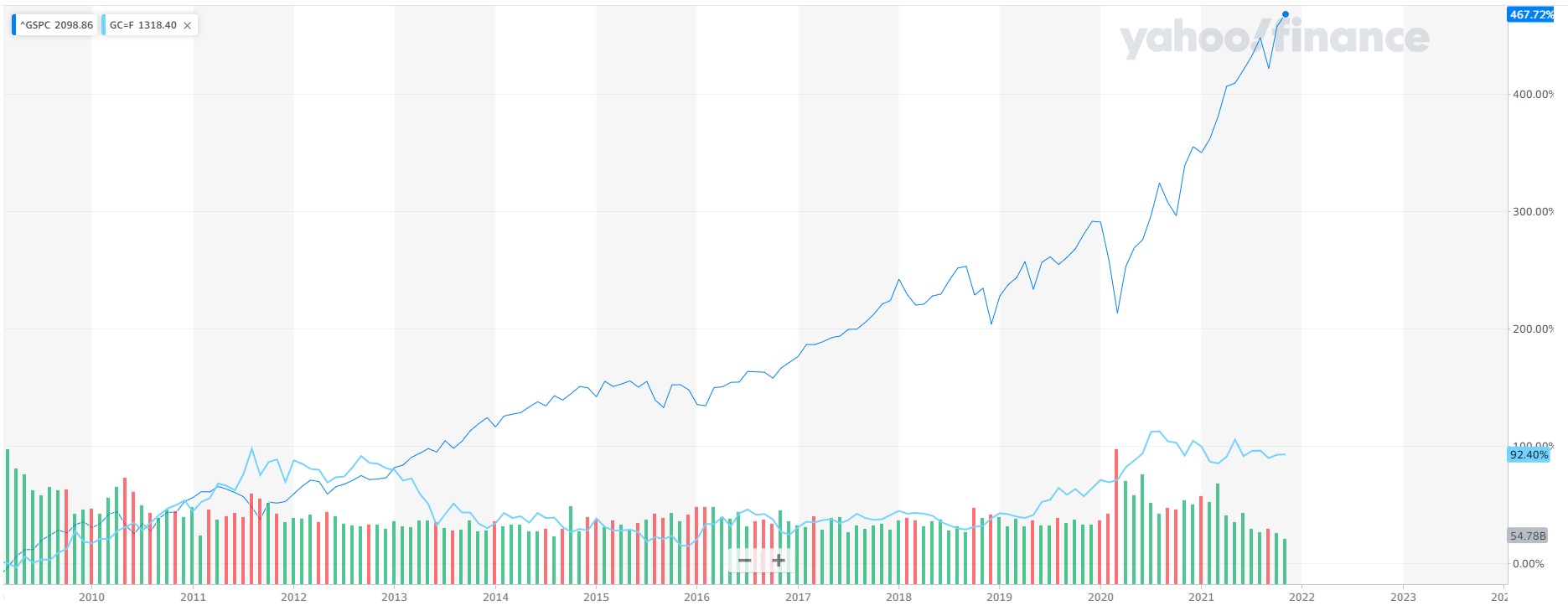

Allerdings stieg der marktbreite S&P-500-Index im gleichen Zeitraum von 825 Punkte auf 4.600 Punkte an. Und das wiederum entspricht einem Anstieg um 557 Prozent. Dieser Vergleich legt nahe, dass der Aktienmarkt nicht aufgrund eines grandiosen Wirtschaftswachstums in schwindlige Höhen steigen konnte, sondern vor allem deshalb, weil Investoren bereit und in der Lage waren, immer mehr Geld auf den Spieltisch zulegen.

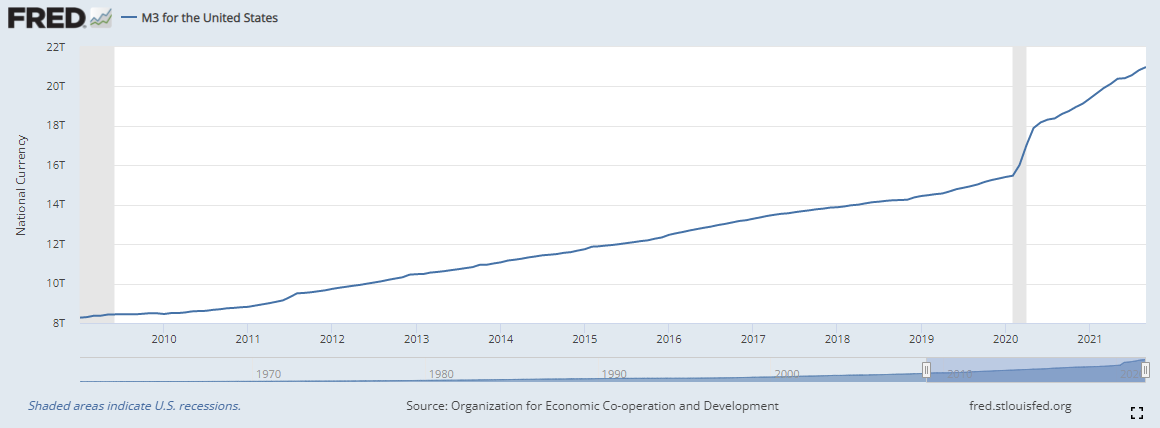

Und siehe da: Die US-Geldmenge M3 stieg im Zeitraum von Januar 2009 bis Oktober 2021 von 3,3 Billionen US-Dollar auf 20,9 Billionen US-Dollar. Das entspricht einer Versechsfachung. Vor allem mit Beginn der Corona-Krise ist dieser Wert förmlich explodiert. Bis 2020 hatte sich dieses Geldmengen-Aggregat (seit 2009) „lediglich“ verdoppelt (siehe Grafik unten).

Entwicklung der Geldmenge M3 in den USA seit 2009: Sprunghafter Anstieg im Zuge der Corona-Krise (Quelle: Federal Reserve Bank of St. Louis)

Goldpreis-Entwicklung

Aber auch der Goldpreis-Anstieg war am Ende nicht aufzuhalten. Auch wenn die Kursentwicklung vergleichsweise bescheiden ausfiel. Anfang 2009 stand Gold bei 870 US-Dollar pro Unze. Ende Oktober 2021 waren es 1.769 US-Dollar, um in dem genannten Vergleichszeitraum zu bleiben. Kursanstieg: knapp 100 Prozent.

Kleiner Exkurs: Am letzten Handelstag im Oktober fiel der Goldpreis in London zwischen A.M.- und P.M.-„Fixing“ mal eben um knapp 30 Dollar (-1,5 %). Diese abrupten Ausverkäufe sind Goldanleger mittlerweile gewohnt.

Kommen wir schließlich zur Inflation. Wie haben sich die Verbraucherpreise in der Beobachtungszeit entwickelt? An dieser Stelle gehen wir nicht auf den Aspekt der „wahren“ Inflation gegenüber den offiziellen Inflationsraten ein. Wichtig ist, worauf die Finanzmärkte reagieren.

Der US-Verbraucherpreis-Index ist von 986 Punkten Anfang 2009 auf 1.288 im Oktober 2021 gestiegen (100=1947). Offiziell gab es also gerade einmal einen Anstieg um 30 Prozent.

Übersicht: Entwicklung seit 2009

- US-Geldmenge M3: +533 %

- S&P 500: +457 %

- Goldpreis: +92 %

- US-Bruttoinlandsprodukt: +62 %

- US-Verbraucherpreis-Index: +30 %

Nun könnte man jeden anderen beliebigen Zeitpunkt nehmen, und die Entwicklung günstiger oder ungünstiger für Gold darstellen. Mir reicht an dieser Stelle die Tendenz und der Status Quo.

Kursentwicklung S&P 500 und Goldpreis (unten; hellblau) seit 2009 (Quelle: Yahoo Finance)

Goldpreis eingebremst

Wie also soll man in diesem Umfeld einen vernünftigen Vergleich zur Goldpreis-Entwicklung anstellen? Denn der „Wettbewerb“ wird von den Zentralbanken massiv verzerrt. Ein Kursanstieg bei den Edelmetallen bringt schließlich keinen volkswirtschaftlichen Wachstumseffekt, zumindest keinen, der gegenüber dem Markt für Unternehmensanteile (Aktien) von vergleichbarer Bedeutung wäre.

Wenn Anleger Gold kaufen, also das richtige Zeug (Barren, Münzen), dann wird Finanzvermögen in Realvermögen umgewandelt und dieses Vermögen wird dem Zugriff des Geldsystems und der Geldpolitik entzogen. Auf Gold können keine Negativzinsen erhoben werden. Es kann nicht per Knopfdruck rasiert oder eingefroren werden. Private Goldkäufe sind nicht im Interesse der Zentralbanken. Also wird dieser Markt auch nicht protegiert. Das Gegenteil ist der Fall.

Weil das geldpolitische und staatliche Protektorat fehlt, ist es Privatbanken immer wieder möglich, den Goldpreis zu manipulieren. Und davon haben sie in den vergangenen Jahren regen Gebrauch gemacht. Ein fallender Goldpreis als Geschäftsmodell ist auch im Sinne der Währungshüter und wird, wenn überhaupt, nur ganz milde bestraft.

Hinsichtlich des starken Goldpreis-Anstiegs bis Anfang der 80er-Jahre wurde der ehemalige Fed-Präsident Paul Volcker (Amtszeit: 1979 bis 1987) später mit folgenden Worten zitiert: „Es war wahrscheinlich ein Fehler, zu erlauben, dass Gold so hoch steigt“. Und womöglich sahen sich seine Nachfolger herausgefordert, diese Aufgabe besser zu meistern. Die Hintergründe habe ich bereits in einem früheren Beitrag dargelegt: Verhindern Zentralbanken den Goldpreis-Ausbruch?

Fazit

Ich komme zum Fazit. Vergleiche der Goldpreis-Entwicklung mit der der Aktienmärkte hinken ganz grundsätzlich. Weil die Börsen protegiert werden und der Goldpreis trotz der enormen Geldmengenausweitung keine allzu freie Entfaltungsmöglichkeit bekommt. Sogar das Gegenteil ist der Fall: Der Goldpreis wird von den großen Zentralbanken traditionell klein gehalten, tatsächliche Bestände auf Zentralbankebene verschleiert man. Doch der Wert des Goldes als Eigenkapitalgröße ist den Währungshütern durchaus bekannt. Ansonsten hätten die Staaten das „nutzlose“ Metall schon in größeren Mengen abgestoßen.

Unter diesen Voraussetzungen ist Gold eben kein Investment, sondern eine Versicherung. Denn irgendwann geht es nicht mehr um Performance, sondern um Vermögenserhalt, um reale Werte und um jahrhundertelang erprobtes Vertrauen. Wichtig ist dann, was übrigbleibt, wenn das massiv in die Finanzmärkte gepumpte Geld sich wieder, womöglich unkontrolliert, in Luft auflöst. Denn so schnell wie es aus dem Nichts geschaffen wurde, kann es auch darin zurück verschwinden. Gold bleibt. Und es geht eben nicht darum, dass man dessen Wert permanent an verschobenen Maßstäben misst. Es ist vor allem wichtig, dass man sich nicht verunsichern lässt und Edelmetall dauerhaft besitzt.

Originalquelle: Goldreporter

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.