Wer Gold als Geldanlage kauft, durchlebt immer wieder Dursttrecken. Aber mit jeder neuen großen Krise und zusätzlicher Verschuldung steigt der Goldpreis weiter an.

Der Goldpreis befindet sich in einem übergeordneten Bullenmarkt. Und die Korrekturphasen scheinen mit zunehmender Krisenfrequenz immer kürzer zu werden.

Goldpreis

Wer Gold besitzt, wird oft auf die Probe gestellt. Auf steile Rallys folgten in der Vergangenheit immer wieder heftige Korrekturen. Ab und zu stürzt der Goldpreis aus heiterem Himmel ab, ohne erkennbaren Grund. Und selbst wenn doch die Anzeichen auf weitere Kursgewinne offensichtlich zu sein scheinen, kommt das Edelmetall nicht voran. Schon in vergangenen Beiträgen habe ich geraten, Gold nicht als Investment, sondern vor allem als Versicherung anzusehen. Denn wichtig ist die langfristige Perspektive. Und dazu liefere ich Ihnen heute noch ein paar gute Gründe.

Gold im übergeordneter Bullenmarkt

Der Goldpreis hat seit Aufgabe des Goldstandards vor 50 Jahren eine beeindruckende Rally hingelegt. Als Nixon das Goldfenster schloss (darunter verstand man damals die Kluft zwischen einem bereits teilweise freigegebenem und dem festen Interbanken-/Zentralbankkurs) stand der Goldpreis bei 43 US-Dollar pro Unze. Das war der 15. August 1971. Mit Kursen von zuletzt 1.800 US-Dollar hat sich die Notierung seither verzweiundvierzigfacht. Ich verzichte an dieser Stelle auf Vergleiche mit anderen Vermögenswerten. Nur so viel: Gold schneidet nicht sonderlich schlecht ab.

Korrekturphasen

Allerdings war dieser fulminante Kursanstieg immer wieder durch lange Phasen von Stagnation oder gar kräftigen Bärenmärkten unterbrochen. Anfang der Neunzigerjahre wollte niemand etwas von Gold wissen.

Es herrschte Aufbruchstimmung an den Finanzmärkten: der Mauerfall, der Übergang zur Europäischen Wirtschafts- und Währungsunion, die „New Economy“. Die Aktienmärkte schienen nach oben kein Limit mehr zu kennen. Parallelen sind derzeit durchaus erkennbar.

Als ich damals während meines Studiums bei der Deutschen Girozentrale (heute Dekabank) arbeitete, bekamen Mitarbeiter Festgeldzinsen von heute schier unvorstellbaren 9,5 Prozent p.a. Die Inflationsrate lag bei rund 4 Prozent. Kollegen protzten mit ihren Spekulationsgewinnen auf japanische Aktien. Und Großbritannien warf unter Schatzkanzler Gordon Brown den Großteil seiner Goldreserven auf den Markt.

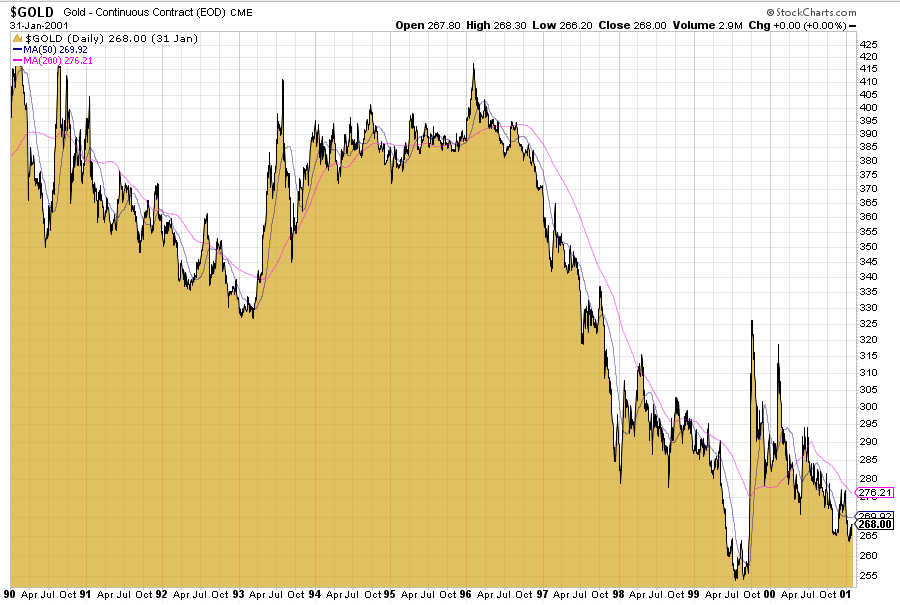

Goldpreis in US-Dollar von 1990 bis 2001

Der Goldpreis sackte von 1990 bis kurz vor dem Platzen der „New Economy“-Blase kurz nach dem Jahrtausendwechsel von 425 US-Dollar auf 255 US-Dollar ab. Das entsprach einer Korrektur von 40 Prozent.

Goldpreis im Übergang zur „Bubble Economy“

Doch dann kam plötzlich die Stunde des Goldes. Auch deshalb, weil die Regierungen und Notenbanken in den Dauerrettungsmodus übergingen. Das Vertrauen ins staatliche Geld wurde immer wieder beschädigt und die Währungshüter hatten alle Hände voll zu tun, das Finanzsystem am Leben und das versprochene Dauerwachstum aufrechtzuerhalten – bis heute.

- Bankenkrise in Japan

- Asienkrise (1997/1998)

- LTCM-Krise (1998)

- Russlandkrise (1998/1999)

- Brasilienkrise (1999)

- Argentinien-Krise (2000)

- Dotcom-Blase platzt (März 2000)

- Weltfinanzkrise (2008)

- Eurokrise (2010)

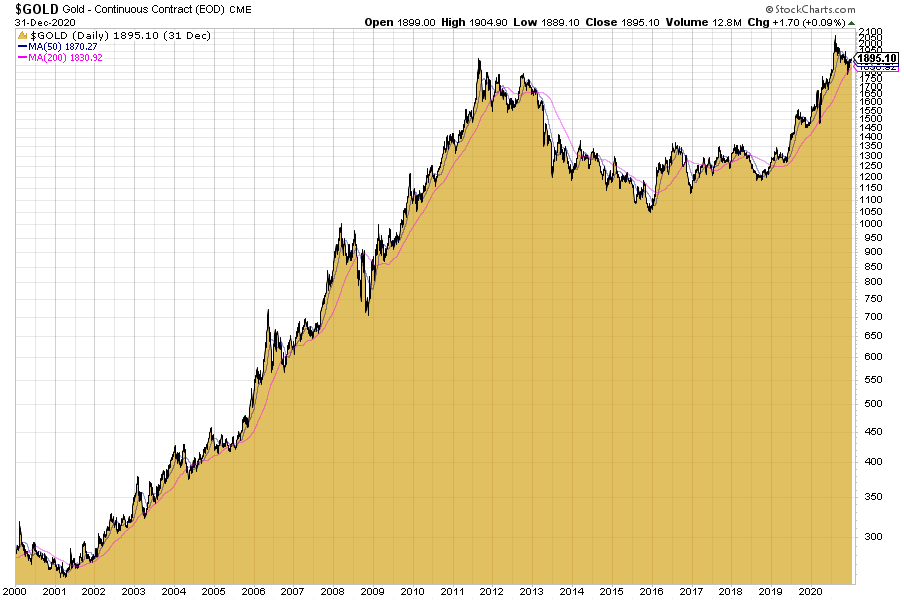

Im Zeitraum von 2001 bis September 2011 schnellte der Goldpreis von 255 US-Dollar bis auf knapp 1.900 US-Dollar um das Siebeneinhalbfache nach oben.

Goldpreis in US-Dollar, 2000 bis 2021

Neuer Gold-Bärenmarkt

Darauf folgte eine erneute „Durststrecke“. Der Bärenmarkt lief von 2012 bis Ende 2015. In den drei Jahren korrigierte das Edelmetall um 45 Prozent auf Kurse von 1.050 US-Dollar pro Unze. Heute steht der Goldpreis erneut 70 Prozent höher.

Aber selbst in den Hausse-Phasen gab es für Anleger immer wieder ermüdende Jahre. Ermüdend deshalb, weil das geldpolitische Umfeld (Dauergeldberieselung) und die permanent mitgeschleppte, gar kontinuierlich zunehmende Last (stetig steigende Verschuldung) das Umfeld für steigende Edelmetallpreise eigentlich nie eintrübte. Aber es lohnte sich halt nicht mehr, mit Gold (long) zu spekulieren.

Und es begann die Phase geldpolitischer Dauerinterventionen, sowie die eine ausgeprägte Periode der Manipulation durch Bankenvertreter, die nachgewiesenermaßen auch den Goldmarkt tangierten. Siehe auch: Gold-Manipulation: Erneuter Fall bestätigt

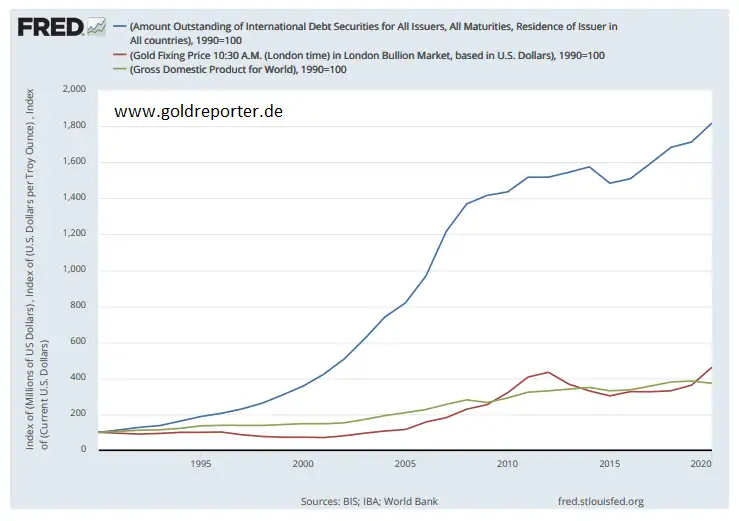

Schuldenexplosion, nachlaufender Goldpreis, stagnierende Wirtschaft: Volumen der weltweiten Schuldtitel (blau; zuletzt knapp 27 Billionen USD), Welt-Bruttosozialprodukt (grün) und Goldpreis (rot; London A.M.) indexiert ab 1990 bis 2020; jeweils am Jahresende (Quelle: Federal Reserve Bank of St. Louis).

Goldpreis-Systematik

Grundsätzlich kann man sagen: Der Goldpreis stieg immer dann besonders stark, wenn die Anzeichen für eine Aufweichung unserer Währung unübersehbar waren oder Maßnahmen zu einer Ausweitung der Geldmenge angekündigt wurden: Hohe Inflation in den Siebzigerjahren, „Quantitative Easing“ nach der Weltfinanzkrise von 2008, Euro-Rettungs-Pakete ab 2010, unbegrenzte Finanzmittel in der Corona-Krise.

Mit jeder Krise hat der Goldpreis neue Höchstmarken markiert. Wenn Vertrauen zurückkehrte oder interveniert wurde, kamen Kurskorrekturen. Bis die nächsten Krisenwelle anrollte.

Das ist der Grund, warum man Gold als langfristige Anlage betrachten muss. Kaufen, liegen lassen und gut schlafen.

Wo stehen wir jetzt?

Wir sind in einer neuen, vielleicht letzten Phase der „Bubble Economy“ angekommen. Nein, diesmal ist nicht alles anders. What goes up, must come down! Wir werden eine erneute Korrektur an den Finanzmärkten erleben. Die Frage ist nur, was sie auslösen wird und wie heftig sie ausfällt.

Der Goldpreis wird dabei zwangsläufig eine neue Stufe erreichen, ganz sicher erneut unter erheblichen Schwankungen. Und womöglich erst nach einer erneuten Korrektur. Letztlich ist die Frage, wie lange die Protagonisten der Geld- und Finanzpolitik die Kaufkraft unseres staatlichen Geldes dezimieren können, bevor das alleine auf Schulden gebaute Währungssystem einer fundamentalen Neuordnung bedarf.

Bis dahin gilt, jede größere Schwäche beim Goldpreis dürften sich im Nachhinein als Kaufkurse entpuppen! Denn mit diesem Wissen dürfen auch langfristige Goldanleger ein bisschen spekulieren.

Mehr dazu lesen Sie auch in der Goldreporter-Sonderpublikation „Wenn Gold wieder Geld wird“.

Originalquelle: Goldreporter

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.