Die Bankenkrise, von der insbesondere die US-amerikanischen Regionalbanken betroffen sind, hat sich in dieser Woche verschärft.

Der Index KRE, der die Performance der Regionalbanken misst, sinkt erneut. Obwohl sein Absturz gestoppt wurde, als die Fed Maßnahmen zur Unterstützung des Sektors ankündigte, konnte er sich seit Mitte März nicht wieder erholen:

Nach dem Absturz der First Republic Bank hatten auch andere Kreditinstitute heftige Kursrückgänge innerhalb nur eines Handelstages zu verbuchen: Pacwest, Western Alliance, Keycorp, Zions Bank, Metropolitan, Homestreet, Comerica…

Der Kurs von Pacwest hat sich innerhalb eines Jahres auf ein Zehntel des ursprünglichen Wertes reduziert:

Am Mittwoch ist der Kurs nach Handelsschluss um weitere 50 % gefallen…

Die US-Banken sind dabei, im Verhältnis zu den allgemeinen Aktienindices neue Allzeittiefs auszuloten. Das Verhältnis BKX/SPX, das die Performance der Banken gegenüber dem breiten Markt misst, ist nach unten eingebrochen:

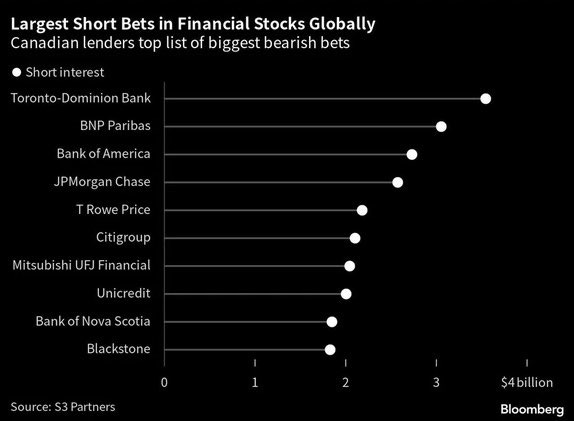

Diese Abwärtsbewegung lockt logischerweise zahlreiche Baisse-Spekulanten in den Bankensektor:

Die Daily Telegraph gießt weiter Öl ins Feuer, indem er schreibt, dass mittlerweile die Hälfte der Banken zahlungsunfähig sei und eine Kreditklemme bevorstünde.

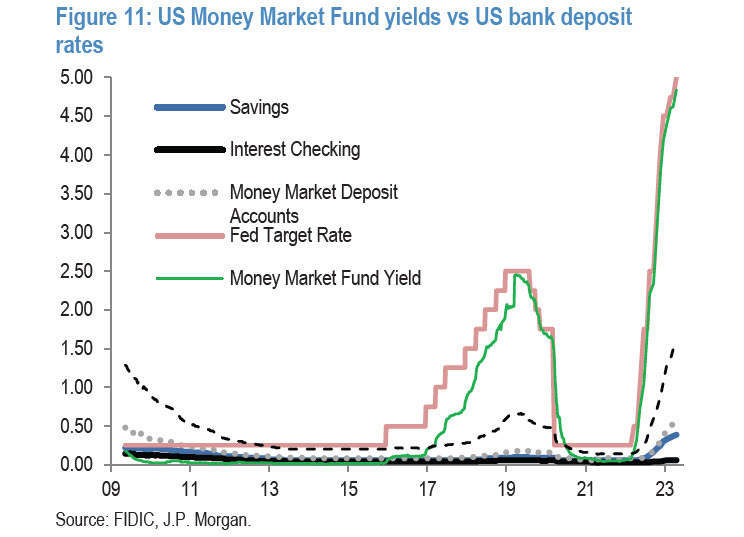

Der Grund der Insolvenz ist leicht zu erklären. Er lässt sich in einer Grafik zusammenfassen:

Aufgrund der brutalen Zinserhöhungen bringen Geldmarktfonds aktuell viel mehr ein als Girokonten (checking) und Sparkonten (savings). Das animiert die amerikanischen Bankkunden, ihre Konten zu leeren und ihre Ersparnisse stattdessen in Geldmarktfonds umzuschichten, die nicht nur sicherer sind, sondern auch eine bessere Rendite bieten.

Das auf Mindestreserven basierende Regionalbankensystem wird dadurch auf die Probe gestellt, da sich die Banken gezwungen sehen, Aktiva zu veräußern, um den Exitus der Einleger auszugleichen.

Dieser Trend kommt indes den Großbanken zugute.

Während sich Jamie Dimon, CEO von JP Morgan, eher optimistisch bezüglich einer baldigen Beilegung dieser Krise äußert, hat die Großbank die meisten Aktiva der First Republic Bank zu Bedingungen aufgekauft, die ihr ein hervorragendes Geschäft ermöglichten. Ohne die besonderen Umstände wäre die Übernahme für die größte Bank der Vereinigten Staaten mit Sicherheit nicht so interessant gewesen.

Die Unterbrechung der Zinsanhebungen, die die Fed an diesem Mittwoch in Erwägung zog, lässt einen Wiederanstieg des Wertes der Anleiheportfolios der krisengeplagten Banken vorausahnen. Würde man sich ausschließlich auf den Wert dieser Aktiva konzentrieren, könnte man sogar den Optimismus von Mr. Dimon teilen und anerkennen, warum das Timing für den Kauf der First Republic Bank perfekt war.

Die Optimisten stellen sich vor, dass die Pleite regionaler Kreditinstitute zu einer Konsolidierung des Bankensektors führen wird, ohne dass dies ernstzunehmende Folgen für die US-Wirtschaft hätte. Die Ergebnisse von Großbanken wie der HSBC bestätigen indes, dass die Krise auf die Regionalbanken beschränkt bleibt.

Für andere Beobachter ist der Bankrott der Regionalbanken jedoch kein unbedeutendes Ereignis. Der Gesamtbetrag der von den Pleiten betroffenen Einlagen übertrifft mittlerweile den der Finanzkrise 2008.

Die Börsenkapitalisierung der Bank Pacwest ist von 10 Milliarden $ auf weniger als 400 Millionen $ gefallen – und auf diese paar Millionen $ stützen sich Einlagen im Wert von 28,5 Milliarden $ sowie Aktiva in Höhe von 44,3 Milliarden $. Pacwest ist vielleicht eine Regionalbank, aber keineswegs unbedeutsam.

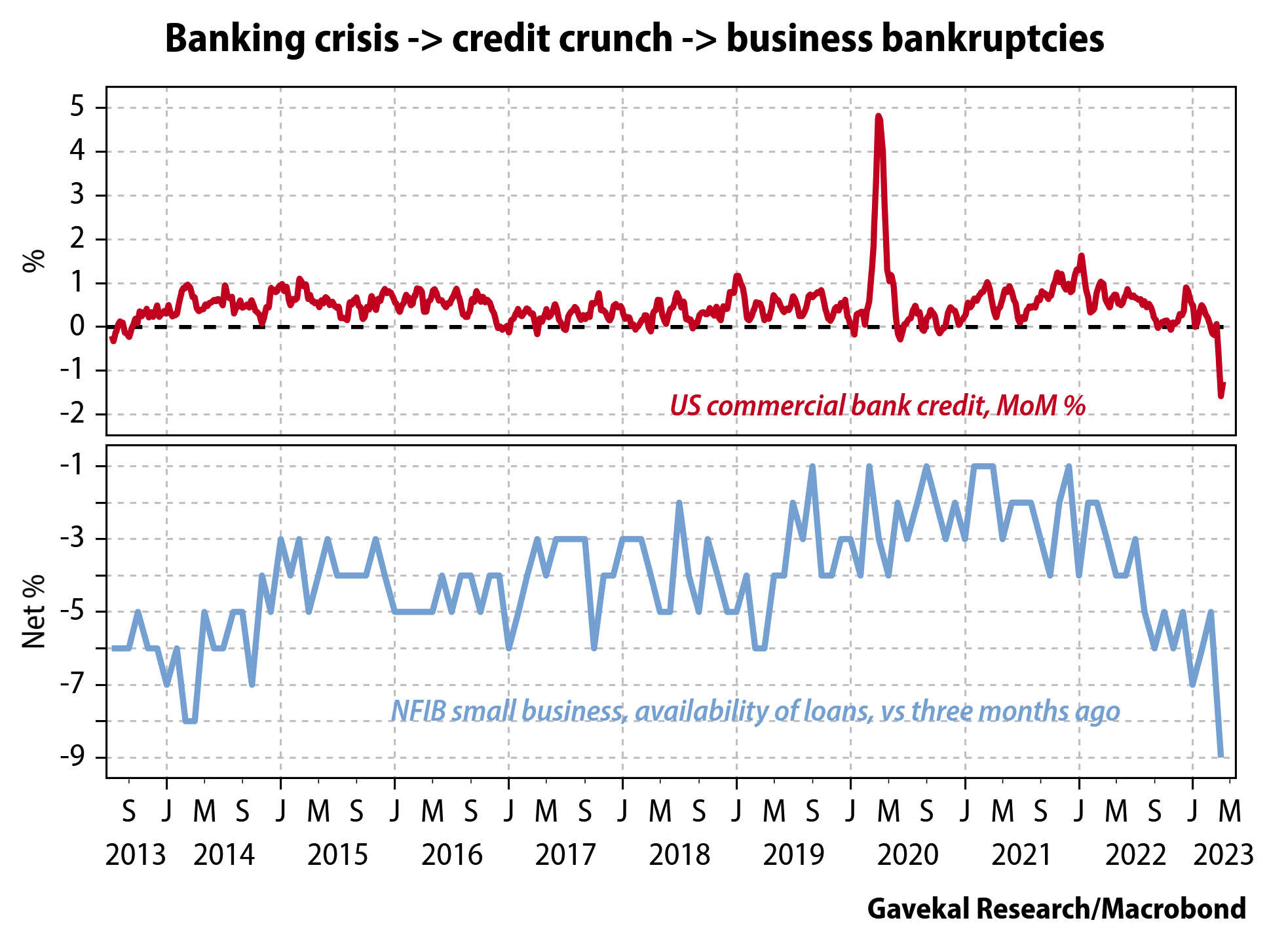

Die Krise der Regionalbanken wird einen viel größeren Einfluss haben als erwartet. Die Kreditvergabe an kleine und mittlere Unternehmen ist bereits stark zurückgegangen und markiert die erste Etappe der Kreditklemme, die die Realwirtschaft bald mit voller Wucht treffen wird.

Wir können folglich mit einer regelrechten Pleite-Lawine bei den lokalen Akteuren der US-Wirtschaft rechnen.

Abgesehen von den Risiken für kleine Unternehmen bietet die Zeitbombe im Sektor für Geschäftsimmobilien den größten Anlass zur Sorge.

1,5 Billionen $ an Krediten müssen im Laufe der kommenden zwei Jahre verlängert werden, während die Zinsen 4-5 % höher liegen als zuvor. Der Anteil an leerstehenden Geschäftsimmobilien beläuft sich unterdessen auf 20 %.

Die Folgen, die diese Bombe für die Konten der Regionalbanken haben wird, wurden bislang noch nicht realistisch bewertet. Selbst ein Konsolidierungstrend im amerikanischen Bankensektor wird dieses Refinanzierungsproblem nicht auf magische Weise verschwinden lassen.

Was noch schlimmer ist: Die Bankenrisiken erstrecken sich mittlerweile auch auf die Finanzprodukte zur Absicherung von Zinsänderungen, die berüchtigten Zins-Swaps.

Wenn man beispielsweise einen Blick in die Konten der Comerica wirft, stellt man fest, dass eine Pleite dieser Bank ein großes Loch in den Bilanzen verschiedener anderer großer Finanzinstitute hinterlassen würde, denn die Geschäfte, mit denen diese sich gegen Zinserhöhungen absichern, könnten plötzlich nicht mehr honoriert werden.

400 Milliarden $ hat die Fed bislang ausgegeben, um den Bankensektor zu retten und eine Ausweitung des Bank Runs zu verhindern. Jérôme Powell kündigte diese Woche eine Unterbrechung der Zinserhöhungen an, aber das bedeutet nicht zwangsläufig, dass es zu einer Kehrtwende kommt. Die hohen Zinsen werden die Regionalbanken und den bereits schwer angeschlagenen Immobiliensektor weiterhin belasten. Die Daten zur Wirtschaftsaktivität in den USA werden den beginnenden Credit Crunch wohl bald widerspiegeln.

Die Insolvenzen der Regionalbanken werden sicherlich weitreichendere Folgen haben, als die Fed und die Großbanken vermuten.

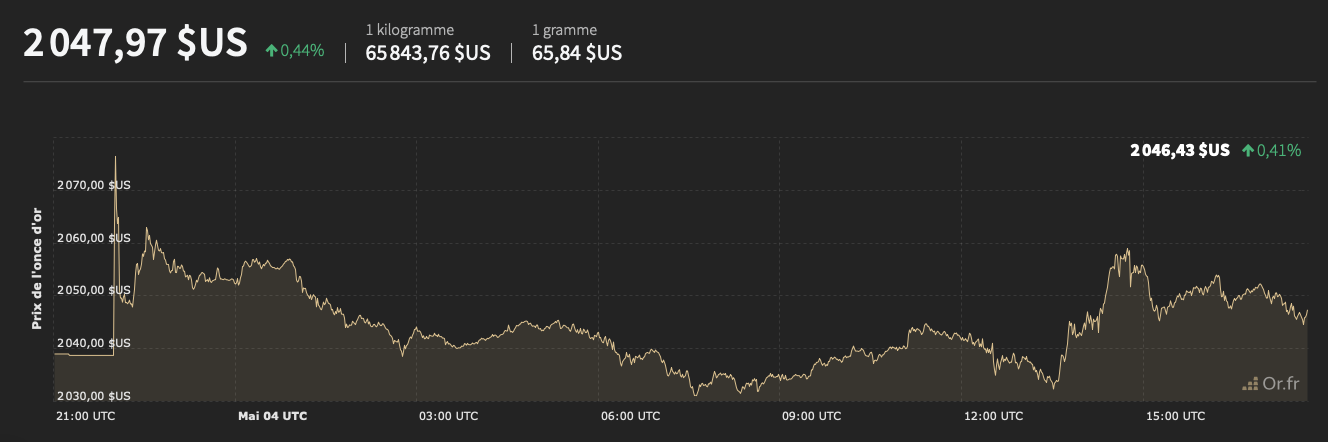

Der Goldpreis profitiert von diesen Spannungen. Die Aussicht auf ein Ende der Zinserhöhungen hat die Widerstandslinie bei 2.000 $ pulverisiert. Doch es ist in erster Linie die Fortsetzung der Bankenkrise, die die Hausse der Edelmetalle vorantreibt…

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.