In Griechenland scheint alles bestens zu laufen. Der Premierminister hat soeben bestätigt, dass das Land von Frankreich 24 Kampfflugzeuge des Typs Rafale und von drei Fregatten kaufen wird, für einen Betrag von insgesamt 6 Milliarden Euro. Hat sich das Land aus der Staatsschuldenkrise des Jahres 2011 befreit? Und globaler gesprochen, konnten die Länder der „Peripherie“ der Eurozone (Italien, Spanien, Portugal, Griechenland), die damals von der Krise in Griechenland ebenfalls betroffen waren, die Angelegenheit hinter sich lassen? Brauchen sie sich wegen ihren Schulden keine Sorgen mehr zu machen?

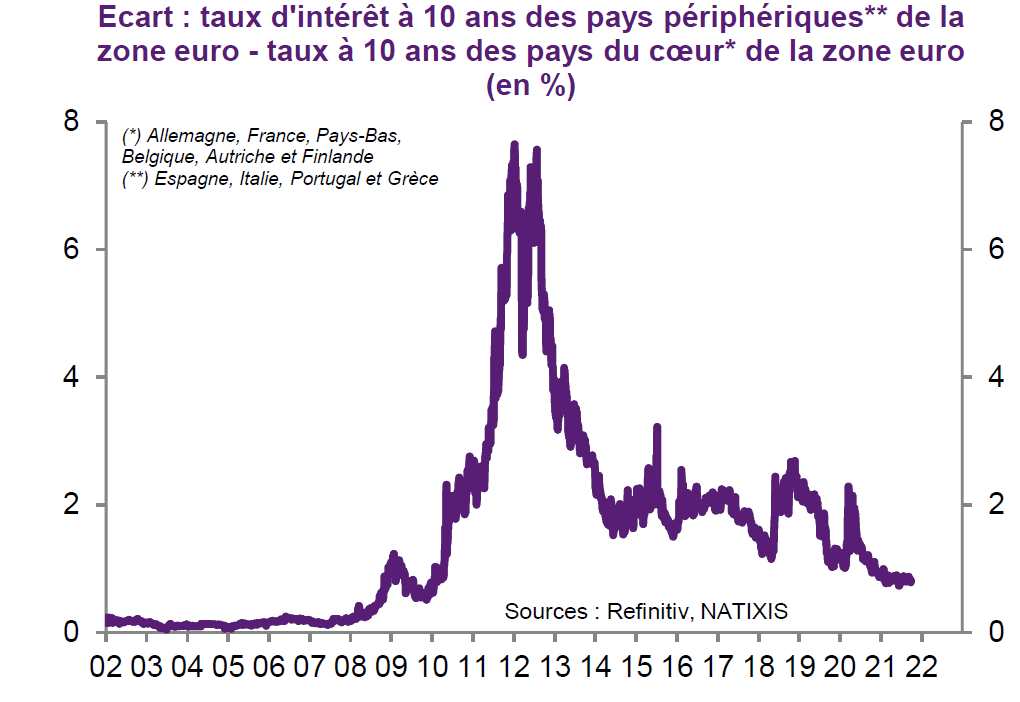

Wenn man sie mit den Ländern im „Herzen“ der Europäischen Union vergleicht (Deutschland, Frankreich, Niederlande, Belgien, Österreich, Finnland), fällt auf, dass die Länder des mediterranen Südens sich mit der gleichen Leichtigkeit zu refinanzieren scheinen: Die Differenz zwischen den Anleihezinsen der beiden Gruppen beträgt weniger als 1 %. Wir sehen ganz eindeutig die Krise von 2011 und den anschließenden progressiven Rückgang der Zinsdifferenz:

Differenz zwischen dem 10-Jahres-Zinssatz der Länder der „Peripherie“ und dem 10-Jahres-Zinssatz der „Kernländer“ der Eurozone (in %)

Diese gute Gesundheit und Zuversicht der Märkte erweist sich allerdings als völlig künstlich, wie eine Studie von Natixis erklärt, aus der diese Grafik entnommen wurde. Seit 2015 werden die Schulden dieser Länder im Wesentlichen von der Europäischen Zentralbank (EZB) aufgekauft! Die privaten Investoren, die nicht wahnsinnig sind, haben sich abgewendet.

Sicher, auch die Schulden der Kernstaaten werden von der Zentralbank aufgekauft, doch diese genießen ohnehin das Vertrauen der Märkte. Die Käufe der EZB erlauben es lediglich – aber das ist schon sehr viel – die Zinsen, zu denen sie sich am Markt refinanzieren können, um einige Punkte zu senken. Ohne diese Hilfe wäre Frankreich bereits pleite. Wenn das Land Geld für 4-5 % leihen müsste, würden die Kreditkosten explodieren und der Staatshaushalt würde einbrechen, ohne Hoffnung auf Rückkehr zur Normalität. Frankreich ist dabei, vom Herzen der Eurozone in die Peripherie abzudriften. Darin besteht, kurz gesagt, das ganze Problem.

Die Länder der Peripherie hängen noch immer am Tropf, genauso wie 2011. Ihre augenscheinlich gute Gesundheit am Anleihemarkt ist nichts als eine Illusion. Sie leiden unter strukturellen Problemen (erhöhte Staatsschulden, geringes Wachstum, Modernisierungs- und Innovationsrückstände, schlechte Qualifizierung der erwerbstätigen Bevölkerung), die eigentlich dazu führen müssten, dass diese Länder höhere Zinssätze anbieten müssen, um sich zu refinanzieren. Das geschieht jedoch nicht, dank der EZB.

Das ist nun wenig ermutigend für die Eurozone, auch wenn es schwerlich eine Überraschung ist. Diese Situation könnte sich so noch mehrere Jahre lang fortsetzen, wenn sich nicht ein Störfaktor bemerkbar machen würde: die Inflation. Christine Lagarde hat kürzlich erklärt, dass die EZB angesichts der temporären Auswirkungen der Inflation nicht überreagieren sollte. Sicher, aber Fakt ist, das sie ohnehin kaum mehr reagieren kann. Wenn sie die Zinsen anhebt und/oder den Kauf von Staatsanleihen stoppt (Anleihen der Länder der Peripherie und Frankreichs), dann wird die Eurozone eine schlimmere Krise als 2011 erleben, d. h. sie wird implodieren.

Mit den europäischen Staatsschulden baut die EZB Potemkinsche Dörfer, um den Schein zu wahren – in der Hoffnung, dass die Inflation keine Risse in den Fassaden erzeugt…

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.