Führt ein Konjunkturabschwung und eine Korrektur an den Börsen zu einer Umschichtung von Kapital in den Gold-Markt?

Gold versus Aktien

An den Börsen droht eine breitangelegte Korrektur, sollten sich die Konjunktur-Erwartungen nun deutlich eintrüben. Von einem stärkeren Kapitalabzug aus Aktien dürfte Gold profitieren. Insbesondere dann, wenn der Goldpreis nun weiter haussiert und die steigenden Kurse mehr trendorientierte Spekulanten anziehen.

Derweil steigen die Anleihe-Renditen weiter an. Erstmals seit fast drei Jahren wiesen 10-jährigen deutsche Staatsanleihen in dieser Woche wieder eine positive Rendite aus. Dagegen steuern US-Staatsanleihen mit dieser Laufzeit bereits auf die 2-Prozent-Marke zu. Am Donnerstag rentierten diese mit 1,86 Prozent.

Dennoch legte der Goldpreis zu. Über einen weiten Zeitraum der vergangenen zwei Jahre galten steigende (US-)Rendite ein Bremsfaktor für Gold. Die Erwartungen einer Zinswende, der steigende US-Dollar hemmten die Kursentwicklung bei den Edelmetallen.

Wirtschaftsentwicklung

Allerdings tritt nun ein neuer Kurskatalysator in Erscheinung. Zwar könnten viele Wirtschaftszweige in diesem Jahr von einem möglichen Ende der Corona-Krise profitieren – jene, die besonders unter den Lockdown- und Kontraktbeschränkungsmaßnahmen litten (Gastgewerbe, Touristik, Freizeit, Messen etc.). Es besteht nun allerdings die große Gefahr einer konjunkturellen Delle, also einem Rückgang oder zumindest einer Stagnation der gesamtwirtschaftlichen Leistung.

In meiner Kolumne vom 12. Januar habe ich bereits darauf verwiesen, dass in der Corona-Pandemie bereits einiges an Konsum vorweggenommen wurde (Darum steht die nächste Goldpreis-Rally vor der Tür). Ein möglicher Kurseinbruch an den Börsen und ein Wirtschaftsabschwung dürften die Konsumlaune insgesamt ziemlich eintrüben. Das Konsumklima in Deutschland ist zuletzt bereits deutlich zurückgelaufen.

Inflations-Entwicklung

Und sollten die Notenbanken mit ihrer Einschätzung hinsichtlich einer nur vorübergehenden Inflationswelle falsch liegen, dann bekommen die Geldpolitiker ein ernsthaftes Problem – und natürlich viele Unternehmen und Privatleute. Das Schreckgespenst heißt Stagflation, also hohe Inflationsraten bei gleichzeitig stagnierender oder rückläufiger Wirtschaftsentwicklung.

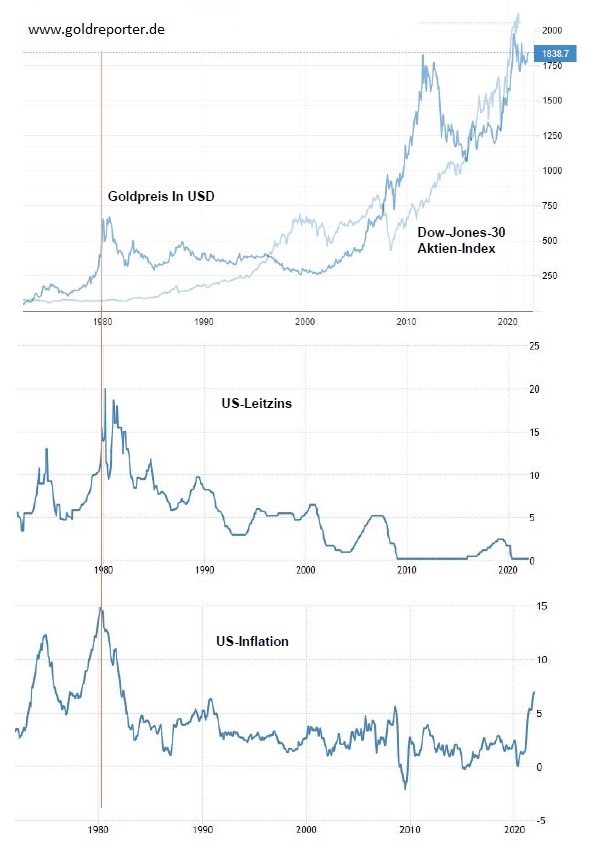

Entwicklung Goldpreis, US-Aktien, US-Leitzins und US-Inflation seit 1970 (nur schematisch, nicht indexiert). Rote Linie links: Höhepunkt Inflation. In den 1970/80ern herrschten andere Bedingungen als heute, insbesondere die weltweite Verschuldung (auch gemessen an der Wirtschaftsleistung) war deutlich niedriger als heute. Der Aktienmarkt entwickelte sich Anfang der 1980er-Jahre nur sehr bescheiden (Quelle: Trading Economics).

In diesem Fall müssten Fed und EZB ihre Zinswende wohl ein weiteres Mal verschieben. Schon in den 1970er-Jahren führte die Fehleinschätzung von Geldpolitkern zu einer solchen Entwicklung. Im Zuge der Ölkrise stiegen die Inflationsraten stark an. Mit Verzögerung hob die US-Notenbank die Zinsen dann besonders kräftig an. Allerdings befand sich die weltweite Verschuldung nicht annähernd auf dem Niveau von heute. Alleine in den USA ist die Schuldenquote (in Prozent der Wirtschaftsleistung) von unter 40 in den 1970ern auf über 130 Prozent angestiegen. In den vergangenen Jahrzehnten wurde jede Krise und jede Konjunkturdelle mit noch mehr billigem Geld zugeschüttet.

Ausblick

Ausgehend vom aktuellen Status ist eigentlich alles denkbar: Noch höhere Inflationsraten (z.B. begleitet von einer Art Katastrophenhausse; es wird gekauft was geht, um der Geldwertvernichtung zu entkommen) oder Deflation – weil die Konjunktur einbricht, die Beschäftigung sinkt und Rohstoffpreise wieder in den Keller marschieren. Für Anleger und Vermögensbesitzer erleben wir so oder so ein sehr schwieriges Umfeld. Allerdings zeigte die Vergangenheit, dass sich der Goldpreis auch in einer deflationären Phase gut entwickeln kann.

Im Zentrum der Marktbeobachtung stehen nun zunächst die weiteren Unternehmensmeldungen, insbesondere in den kommenden beiden Wochen. Sollten hier wiederholt Erwartungen enttäuscht werden, wie zuletzt bei den Ergebnissen und dem Ausblick einiger großer US-Banken (Goldman Sachs, JP Morgan), dann kann das geschilderte Szenario durchaus an Schärfe gewinnen.

Goldpreis-Perspektive

Während sich die Korrektur bei Tech-Aktien und Kryptowährungen zuletzt fortsetzte und auch die Börsen hierzulande unter Druck gerieten, zogen die Edelmetall-Kurse zuletzt an. Das ist für Gold- und Silber-Fans ein gutes Zeichen und womöglich ein Vorbote für die Kursentwicklung der kommenden Monate. Denn während der gesamte Rohstoff-Sektor bereits deutlich anzog, haben Gold und Silber auch vor dem Hintergrund der gestiegenen Inflationsraten zumindest kurzfristig erheblichen Nachholbedarf.

Originalquelle: Goldreporter

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.