Mehrere der großen Zentralbanken sitzen in einer Falle, die sie sich selbst gestellt haben.

Dazu zählen die US-Notenbank Federal Reserve, die Bank of Japan, die Europäische Zentralbank und weitere.

Das kreditbasierte globale Finanzsystem, das wir in den letzten einhundert Jahren aufgebaut haben und in dem wir leben, muss kontinuierlich wachsen oder zugrunde gehen. Es ist, als würden wir „Reise nach Jerusalem” spielen und müssten ständig neue Stühle und Mitspieler hinzufügen, damit das Spiel niemals endet.

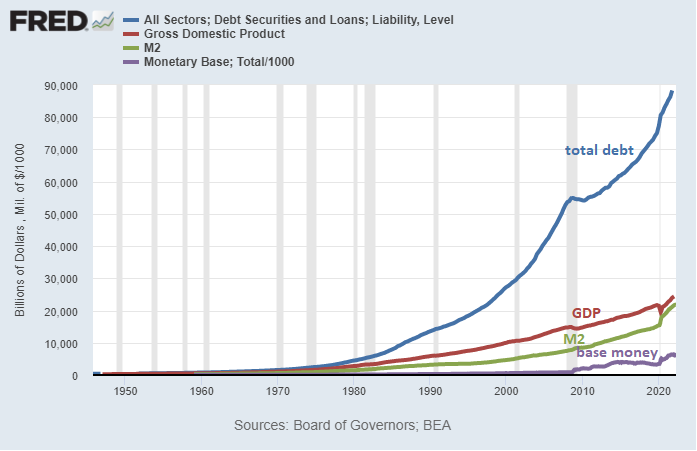

Der Grund dafür: Die kumulierten Schulden sind viel höher als das gesamte Geldangebot, d. h. es gibt mehr Ansprüche auf Geld als Geld vorhanden ist. Folglich dürfen niemals zu viele Ansprüche auf einmal eingefordert werden. Die Party muss immer weitergehen. Wenn die Schulden im Verhältnis zur Geldmenge zu hoch werden und eingefordert werden, wird neue Währung geschöpft. Das kostet schließlich nichts als ein paar Tastendrücke.

So ist es heute in den meisten der führenden Nationen:

Quelle: St. Louis Fed

Anders gesagt wachsen die Forderungen nach Dollars (Schulden) viel schneller als die Fähigkeit der Wirtschaft, Dollars zu generieren, und übersteigen bei Weitem die existierende Dollarmenge. Wenn dies zu problematisch wird, erhöht die Zentralbank ganz einfach die Geldbasis.

Die Geldbasis stellt eine Verbindlichkeit der Zentralbank dar und wird von den Geschäftsbanken als Reserve genutzt. Die erweiterte Geldmenge ist wiederum eine Verbindlichkeit der Geschäftsbanken und wird von der breiten Öffentlichkeit für Ersparnisse genutzt. Staatsanleihen sind dagegen Verbindlichkeiten des Staates und werden von der Zentralbank und den Geschäftsbanken als Sicherheiten verwendet.

Anders gesagt werden Verbindlichkeiten ausschließlich durch andere Verbindlichkeiten abgesichert.

Weitere Artikel zu diesem Thema:

Die Zentralbanken versuchen zu gewährleisten, dass das Kreditwachstum weder zu rasant fortschreitet und sich eine Blase bildet, noch dass es in einer deflationären Insolvenzspirale in sich zusammenbricht (womit sie oft scheitern). Ihr Ziel ist ein gleichmäßiges Kreditwachstum, eventuell mit einigen sanften Zyklen, und eine verlässliche Geldentwertung von 2 % jährlich.

Wenn das Wirtschaftswachstum stagnierte, haben die Zentralbanken jahrzehntelang die Zinsen gesenkt, um die Kreditvergabe anzukurbeln (d. h. das Schuldenwachstum), welche wiederum zu wirtschaftlichen Wachstumsschüben führt. Wenn die Wirtschaft dagegen boomte, erhöhten sie die Zinsen und bremsten so das Kreditwachstum, um die Situation abzukühlen.

Das Problem ist, dass dieses Mikromanagement, zusammen mit dem Wissen, dass das zugrundeliegende System notfalls immer gerettet werden würde, zu immer höheren staatlichen und privaten Schuldenständen im Verhältnis zum BIP und zu immer niedrigeren Zinsen geführt hat.

In den letzten vier Jahrzehnten wurde der Anstieg der Schulden im Laufe der Zeit immer durch Zinssenkungen ausgeglichen, sodass sich die Kosten für den Schuldendienst niemals deutlich erhöhten.

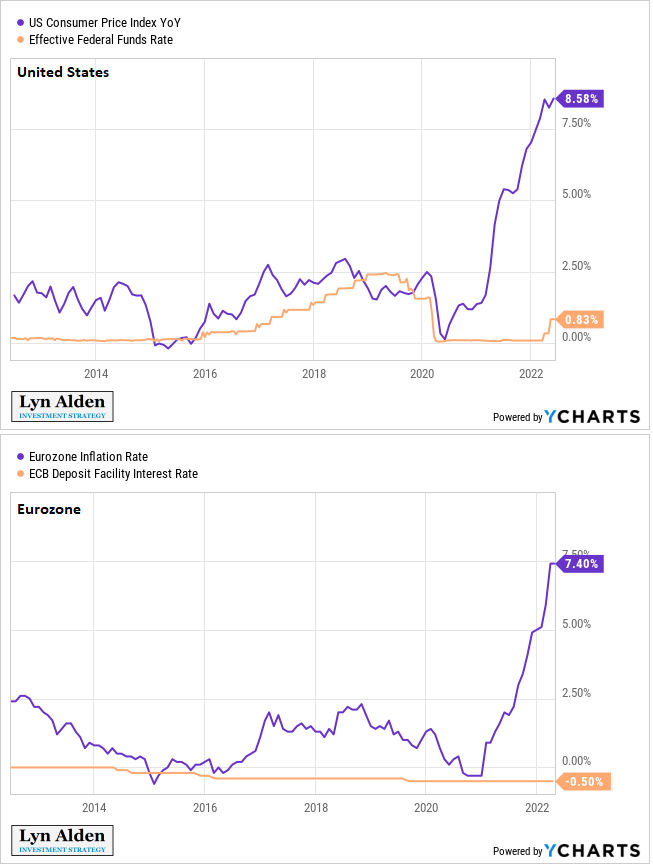

Letztlich haben die großen Zentralbanken jedoch alle Zinssätze von null oder sogar leicht negative Zinsen erreicht und es gab keinen realistischen Spielraum mehr nach unten. Jedes weitere Schuldenwachstum kann kaum noch durch niedrigere Zinsen ausgeglichen werden. Die Zinskosten würden im Verhältnis zum BIP und zum Einkommen tatsächlich steigen.

Sollte die Welt zudem jemals einen signifikanten Rückgang der Produktivität erleben – beispielsweise durch Deglobalisierung oder fehlende Investitionen im Rohstoffsektor, wie wir es heute sehen – dann wäre es schwierig, die daraus resultierende Inflation durch Zinsanhebungen zu kompensieren.

Quelle: YCharts

Eine solche Entkoppelung von Inflation und Zinsniveau haben wir schon seit den 1940-er Jahren nicht mehr gesehen. Das war auch das letzte Mal, dass die Staatsschulden im Verhältnis zum BIP in den Industriestaaten ein mit den heutigen Werten vergleichbares Niveau erreicht hatten.

Wie in den 1940-ern sitzen viele Zentralbanken heute in der Falle. Sie können die Zinsen nicht hartnäckig über die aktuelle Inflationsrate anheben und müssen sich stattdessen mit allmählichen Zinsschritten, langatmiger Forward Guidance, Kontrolle der Zinskurve und dem Versuch, einen Teil der Schulden wegzuinflationieren, begnügen.

Die EZB hat jedoch die wohl schwierigste Aufgabe von allen.

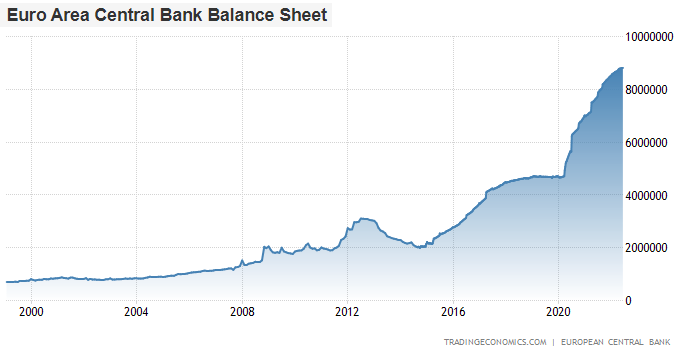

In einem kürzlichen Interview mit der EZB-Vorsitzenden Christine Lagarde wurde das mehr als deutlich.

Sie wurde gefragt, wie sie die Bilanz wieder senken wird, während eine Grafik mit der EZB-Bilanz eingeblendet wurde.

Quelle: Trading Economics

Sie antwortete: „Sie wird sinken. Zu gegebener Zeit wird sie sinken.“

Ihr Gesprächspartner stutze kurz verwirrt und fragte dann „…wie?“

Sie antwortete: „Zu gegebener Zeit wird sie sinken.“ Und lächelte dann.

Sie gab keine Antwort, keine Beschreibung, keine Erklärung und nutzte während des gesamten Interviews ziemlich ungeschickte Formulierungen.

Das liegt daran, dass die EZB wie die meisten anderen Zentralbanken keinen Plan hat. Die Bilanz wird nicht sinken. Die Staatsschulden müssen monetarisiert werden, in welchem Umfang auch immer, oder es kommt zum Kollaps. Für die EZB ist das besonders schwierig, weil sie für bestimmte Staaten mehr Schulden monetarisieren muss als für andere.

Eine Währungsunion ohne Fiskalunion

Die Staaten im Euroraum haben ihre monetäre Hoheit abgegeben. Statt ihre eigenen Währungen zu verwalten, haben sie sich auf die Verwendung einer Gemeinschaftswährung und damit auf eine gemeinsame Zentralbank geeinigt.

Das hatte Vor- und Nachteile, aber aufgrund der Strukturierung war das Konstrukt von Anfang an politisch instabil.

Die Vereinigten Staaten können im Alleingang Dollars drucken. Japan kann allein Yen drucken. Die Regierungen dieser Staaten können die jeweiligen Zentralbanken wenn nötig stark beeinflussen. Doch Italien kann zum Beispiel nicht im Alleingang Euros drucken oder die EZB beeinflussen.

Auf den ersten Blick scheint die Situation nicht so verschieden von den USA. Texas, Kalifornien, New York und alle anderen Bundesstaaten können schließlich auch nicht einfach Dollars drucken. Warum ist es also so problematisch, dass die Länder des Euroraums das nicht können?

Der Unterschied besteht darin, dass die USA zusätzlich zur Währungsunion weitgehend auch eine Fiskalunion bilden, während das für Europa nicht gilt.

Die US-Bundesstaaten haben überwiegend das gleiche Renten-, Sozial- und Verteidigungssystem. In allen Staaten zahlen die Bürger in die Gesundheits- und Sozialversicherung ein und finanzieren die Streitkräfte, drei Posten, die zusammen den Großteil der US-Staatsausgaben ausmachen. Die US-Bürger sind nicht Bürger eines bestimmten Bundesstaates, sondern können sich im Rahmen eines weitgehend homologen Sozialsystems frei bewegen. In Europa unterscheiden sich diese Systeme dagegen von Land zu Land stark voneinander.

Entscheidend ist letztendlich die Schuldendifferenz infolge dieses Fehlens einer Fiskalunion. Die europäischen Staaten hatten einen höheren Schuldenstand, als sie sich zur Währungsunion zusammenschlossen, und dieser ist seitdem nur weiter angestiegen.

Hier der Anteil der öffentlichen Schulden der fünf wirtschaftlich stärksten US-Bundesstaaten an ihrem jeweiligen BIP:

- Kalifornien: 5 %

- Texas: 3 %

- New York: 8 %

- Florida: 3 %

- Illinois: 7 %

Und nachfolgend die nationale Schuldenquote der fünf europäischen Staaten mit dem höchsten BIP:

- Deutschland: 70 %

- Frankreich: 113 %

- Italien: 151 %

- Spanien: 118 %

- Niederlande: 52 %

Die Schuldenquote der US-Staaten und der europäischen Staaten fällt höher aus, wenn wir außerbilanzielle Verbindlichkeiten im Rahmen des Sozialsystems mit einkalkulieren, mit denen in Zukunft zu rechnen ist. Dabei handelt es sich praktisch um Schulden, die noch nicht marktnah bewertet wurden. Auch Schulden auf lokaler Ebene können wir in die Berechnung mit einbeziehen.

Doch unabhängig von der Berechnungsweise besteht eine große Differenz zwischen den Schuldenquoten der US-Bundesstaaten und denen der europäischen Staaten. In den USA konzentriert sich die Verschuldung in erster Linie auf die gesamtstaatliche Ebene, während sie in Europa vor allem auf die Einzelstaaten entfällt. Und diese Einzelstaaten haben keine individuellen Zentralbanken mit der Fähigkeit zur Geldschöpfung mehr.

Zudem halten die Geschäftsbanken in Europa die Staatsschulden einzelner Länder als Teil ihrer Sicherheiten. Für die Geschäftsbanken in New York stellen Anleihen des Bundesstaates New York dagegen keinen fundamentalen Teil ihrer Sicherheiten dar. Sie verwenden gesamtstaatliche US-Treasuries als wichtigste Reserve.

Hier zeigt sich, dass die Situation kaum vergleichbar ist. Die meisten US-Staaten benötigen keine Schuldenmonetarisierung seitens der Fed, um zahlungsfähig zu bleiben. Manche von ihnen könnten in Zukunft in Zahlungsschwierigkeiten in Bezug auf das Rentensystem geraten, doch dabei handelt es sich nicht um ein so essenziell strukturelles Problem. Mehrere europäische Staaten sind dagegen auf die permanente Monetarisierung ihrer Schulden durch die EZB angewiesen, um Jahr für Jahr liquide zu bleiben. Dies betrifft folglich auch den gesamten Sektor der Geschäftsbanken.

Um es ganz deutlich zu sagen: Den USA fehlt es nicht an Problemen. Ich habe zahlreiche Artikel darüber geschrieben, wie das System des Petrodollars die inländische Produktion in den USA untergraben hat, mehr als in anderen Industriestaaten. Im Gegensatz zu Europa haben die USA seit Jahrzehnten ein strukturelles Handelsbilanzdefizit und einen negativen Auslandsvermögensstatus. Zudem ist die Finanzialisierung in den Vereinigten Staaten weiter fortgeschritten als in Europa, sodass der Aktienmarkt groß genug ist, um die Wirtschaft zu beeinflussen, statt nur andersherum. Wir sind so konsum- und aktienorientiert und so abhängig davon, dass das Ausland unsere Handelsdefizite recycelt und wieder unserem Kapitalmarkt zuführt, dass „der Schwanz mit dem Hund wedeln kann“, wie es in einer Redensart heißt.

Doch in Bezug auf die Möglichkeit, die Monetarisierung von Staatsschulden eine Zeit lang auszusetzen, bildet die EZB im Vergleich zu anderen Zentralbanken das Schlusslicht. Es handelt sich hier um ein komplexes politisches Problem.

Robin Brooks, Chefökonom beim Institute of International Finance, ehemaliger Chef-Währungsstratege bei Goldman Sachs und ehemaliger leitender Ökonom beim IWF, hat einige der besten Grafiken zur Veranschaulichung dieser Lage. Die Solvenz von Italiens Staatsschulden liegt in der Hand einer Institution, der EZB, über die Italien keine alleinige Kontrolle hat.

That's a good point, but the market disagrees with you on Italy. The market sees a country that de facto hasn't been able to place net new debt in private markets for many years, relying instead indirectly on ECB QE (blue) for funding. So the issue is market access for Italy... pic.twitter.com/lLSJzIy2Ua

— Robin Brooks (@RobinBrooksIIF) May 9, 2022

Langfristig kann ich mir nicht vorstellen als europäischer Investor ein dauerhaftes, umfassendes Exposure gegenüber der Gemeinschaftswährung zu haben, insbesondere in einigen der südeuropäischen Staaten.

Ich würde viel eher auf Immobilien, rentable Aktien, Rohstoffe, Gold und Bitcoin setzen als auf Euros und Euro-Anleihen. Das gleiche gilt für die USA, Japan und andere Länder, aber in Europa geht die Währung mit ganz eigenen Risiken einher, vor allem jetzt, da die Energiesicherheit des Kontinents ernsthaft auf die Probe gestellt wird.

Quelle: YCharts

Originalquelle: Lynalden

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.